-

탄소중립시대, 녹색철강이 경쟁력

- 트렌드

- 벨기에

- 브뤼셀무역관 박초영

- 2022-10-12

- 출처 : KOTRA

-

탈탄소 어려운 철강업에도 수소 적용 통해 탄소 감축 현실화

탄소 가격 점차 상승하며 2030년부터는 녹색 철강이 경쟁력 선점 예상

오늘날 대기 중 탄소농도는 산업화 이전 시대보다 약 50% 높은 수치이다. 지구 온난화를 멈추려면 향후 10년에서 20년 내에 탄소 배출량을 줄이기 위한 야심찬 변화가 필요하다. 탈탄소가 어려운 철강 제조업에도 변화가 필요한 시점이다. 현재 철강 제조기술은 과거에 비해 많이 진보해 높은 생산성을 보이고 있지만 아직도 많은 양의 석탄을 필요로 한다. 하지만 과거에 기술이 부족해 불가능 했던 것들이 기술 발전으로 가능해지고, 인식 또한 변화하며 친환경 산업에도 점차 경제성이 생겨나고 있다. 우리 일상생활 중 큰 부분을 차지하는 철강산업의 친환경 미래와 잠재성을 알아봤다.

유럽의 철강 산업과 EU의 친환경 정책

철강 산업은 유럽 내 직·간접적으로 200만 명을 고용하고 있을 만큼 유럽 경제의 중추 역할을 하고 있다. 2008년 재정위기 당시, 유럽 철강 산업계는 이미 한 차례 진통을 겪었고 이후로도 계속되는 고에너지비용, 원자재 수급 불균형, 증가하는 경쟁 등으로 추가적인 어려움에 직면해 있다. 하지만 유럽의 그린딜과 함께 유럽의 철강 업계에는 또 다른 구조적 변화가 기다리고 있다.

EU의 2019년 그린딜 발표 이후 유럽은 탄소배출 제로의 시대를 위한 각종 변화를 시도하고 있다. 재생에너지 설비를 늘리고, 재생에너지를 사용하는 자동차, 난방기, 산업설비를 구축함으로써 더 이상 화석연료에 의존하지 않는 산업경제를 목표로 하고 있다. 하지만 대형 운송 차량, 항공기, 그리고 시멘트, 철강 등 에너지 집약적 산업들은 탄소 배출량이 높을 뿐만 아니라 재생가능한 전기화를 통해 배출량을 줄이기 힘든 것이 현실이다. 이러한 상황에서 수소가 대안 연료로 부상하고 있다. 가스 형태의 수소는 이미 천연가스를 사용하고 있는 에너지 집약 산업계에 적용이 상대적으로 수월하다는 것이다.

EU는 에너지 위기 극복을 위한 REPowerEU 정책, 그리고 재생에너지 확대 구축을 위한 재생에너지지침 개정을 통해 수소의 생산과 수입을 가속화하기 위한 노력을 하고 있다. 특히 산업계 수소 적용을 확대하기 위해서 혁신 프로젝트를 대상으로 투자도 진행하고 있다. 집행위는 지난 9월 속칭 Hy2Use의 수소 IPCEI*를 통해 혁신프로젝트 35개를 선정해 국가 보조금 총 52억 유로를 승인한 바 있다. 지난 6월에도 이미 속칭 Hy2Tech의 IPCEI 프로젝트를 한 차례 승인한 적이 있는데, 9월 프로젝트와 다른 점이 있다면 1차는 사용자 기술·모빌리티를 위주로, 2차는 산업계 적용을 위주로 선정했다는 점이다. 1, 2차에 승인된 국가 보조금과 민간 투자액을 모두 합치면 총 264억 유로로, EU가 수소 관련해 추진하는 대규모 프로젝트이다.

* IPCEI (Important Projects of Common European Interest): 유럽의 공통 이익을 기반으로, 시장 실패 및 다른 주요 기관의 실패를 해결하고자 만들어진 EU의 대규모 프로젝트

EU의 재생에너지 확대 정책 외에도, 철강의 녹색화에 큰 영향을 미칠 탄소국경조정제도(CBAM) 규정이 있다.

EU는 탄소 배출권 거래제도인 EU-ETS를 도입하면서, 철강과 같이 탄소누출(carbon leakage) 위험이 높은 분야에 ETS 무상할당을 부여했다. 탄소누출이란, 예를 들어 EU 철강기업이 ETS 탄소세를 피해 EU 외 국가로 생산기반을 옮긴 후 제품을 EU로 수출을 한다면 결국 전 지구적 탄소 배출 총량은 줄어들지 않는 다는 의미이다. 무상할당 혜택에 따라 철강 등 분야는 당분간 탄소세를 피할 수 있었지만, CBAM의 도입과 함께 무상할당이 단계적으로 폐지될 예정인 바 EU의 철강업계에 다시 우려가 증가하는 상황이다. ETS와 다른 점이라면, CBAM은 EU 역내 시장 뿐만 아니라 수입제품에 대해서도 탄소세를 부과한다는 것인데, 이로 인해 역내외 철강기업 모두에 탈탄소화가 중요한 과제로 부상했다.

결국, 탄소 배출에 지출해야하는 비용이 발생함에 따라, 공정 과정에서 탄소 배출이 높을수록 시장 경쟁력은 점점 낮아지게 된다. 탄소비용이 계속 높아진다는 전제 하에, 결과적으로 철강 제조자가 재생에너지, 탄소포집저장시스템 등을 통해 탄소 배출을 줄일수록 경쟁력은 높아질 수밖에 없으며, 이 과정에서 수소가 결정적 역할을 하게 될 것으로 보인다.

철강업계의 탄소 감축 과제

철강 부문은 유럽 온실가스 배출량의 약 4%를 차지하며, 고로(BF-BOF)방식으로 생산되는 경우 철강 1톤당 약 1.9톤의 탄소가 배출된다. 하지만 철강 산업은 탄소배출이 가장 큰 제조업 분야인 동시 탈탄소가 어려운 산업 분야 중 하나이다. 무역관이 인터뷰한 벨기에 수소기술연구개발기관 WaterstofNet의 Adwin Martens 대표는, 현재 EU는 철강, 화학산업 등 탄소배출량 저감이 어려운 분야에 청정수소를 적용하기 위해 노력하고 있지만 아직까지 청정 수소의 생산 단가는 높은 편이라 지적했다. 또한 정부의 재정적인 지원도 도움이 되겠지만, 산업의 구조적 전환을 촉진할 수 있는 프레임워크가 필요하다고 강조했다.

유럽 수소산업체연합인 Hydrogen Europe에 따르면, 현재 EU 내 운영 중인 고로를 수소 기반 직접환원철(DRI, Direct Reduced Ironmaking)로 전환하면 연간 약 196Mt의 온실가스를 줄일 수 있다고 한다. 단, 이를 위해선 재생가능 수소 5.3Mt과 재생전력 370TWh가 추가적으로 필요하다. 이 방식으로 철강 생산 시 방대한 양의 재생전력, 그리고 수소 기반 직접환원철 방식의 정착 뿐만 아니라, 비용, 규모, 그리고 지속적인 수소의 공급 여부가 도전과제이다.

철강 생산 공정 방식과 관련, 전기 사용 방식은 재생에너지로 대체가 가능할 수 있으나, 산소 비중이 높은 방식은 단순 전기로는 대체가 불가능하다. 또한 고로에서 생산되는 철강은 전기로에서 생산되는 철강과 차이가 있기 때문에 단순히 고로를 전기로로 바꾸는 것도 이상적이지는 않다. 현재 고로를 이용한 공정에 사용되는 철은 천연가스나 석탄 등의 화석연료를 사용해 환원되는데, 이 공정을 직접환원제철이라 한다. 따라서 산소 비중이 높은 고로 방식을 사용할 경우는 수소를 기반으로 한 직접환원제철 방식을 사용하면 전환이 가능하다. 참고로 한국 또한 2050년까지 고로를 전기로로 교체, 수소 기반 직접환원제철 생산방식을 차용하는 목표를 가지고 있다.

<EU 국가 및 주요 생산 국가별 철강 생산방식 비중>

국가

생산량(Mt)

산소(%)

전기(%)

오스트리아

7.9

91.3

8.7

벨기에

6.9

69.7

30.3

불가리아

0.5

-

100

크로아티아

0.2

-

100

체코

4.8

96.1

3.9

핀란드

4.3

60.3

39.7

프랑스

13.9

66.8

33.2

독일

40.1

69.8

30.2

그리스

1.5

-

100

헝가리

1.1

68.6

31.4

이탈리아

24.4

16

84

룩셈부르크

2.1

-

100

네덜란드

6.6

100

-

폴란드

8.5

48.1

51.9

포르투갈

2.0

-

100

루마니아

3.4

68.2

31.8

슬로바키아

4.9

80.2

19.8

슬로베니아

0.7

-

100

스페인

14.2

31.7

68.3

스웨덴

4.7

64.5

35.5

EU27 합계

152.6

56.1

43.9

중국

1032.8

89.4

10.6

인도

118.2

44.8

55.2

일본

96.3

74.7

25.3

러시아*

75.6

59

39

한국

70.4

68.2

31.8

터키

40.4

28.4

71.6

브라질*

36.2

75.2

23.6

이란

28.5

9.7

90.3

주: * 러시아와 브라질은 기타 방식으로 각 2%, 1.2% 생산

[자료: World Steel(World Steel in Figures 2022)]

유럽 철강의 수출 및 수입

EU는 2021년 기준 연간 26Mt을 수출할 만큼 세계 5위 수출 강국이기도 하지만, 48Mt를 수입하는 세계 1위 수입지역이기도 하다. 그렇기 때문에 EU에서 탄소국경조정제도를 시행할 경우 EU에 철강을 수출하는 많은 기업에 영향이 있을 것이며, 탄소 배출을 줄이려 노력하는 기업이 경쟁력을 가질 것으로 전망 된다.

<세계 철강 주요 수출 및 수입국>

순위

수출국

수출량(Mt)

순위

수입국

수입량(Mt)

1

중국

66.2

1

EU27*

48.1

2

일본

33.8

2

미국

29.7

3

러시아

32.6

3

중국

27.8

4

한국

26.8

4

독일

23.3

5

EU27*

26

5

이탈리아

20.8

주: EU27은 회원국 간 교역 제외

[자료: World Steel(World Steel in Figures 2022)]

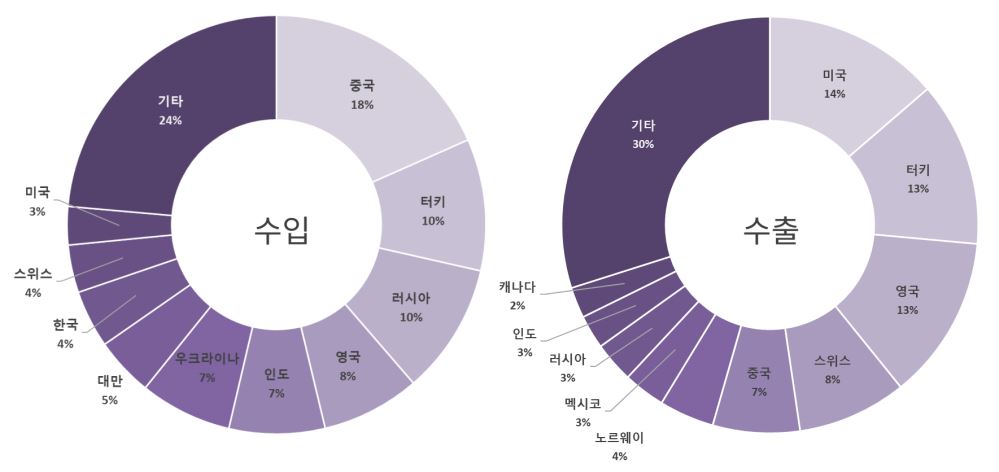

2021년 기준, EU는 한국에서 전체 철강 수입액의 4%를 수입한 반면, 중국으로부터 18%를 수입했다. 수출은 미국행이 금액상 가장 높았으며, 터키, 영국, 스위스 순으로 수출액이 높았다.

<2021년 EU 철강 수입 및 수출국(HS 코드 72, 73)>

[자료: Eurostat]

녹색 철강 발전 추세

철강 생산에 수소를 적용하는 방식은 아직 성숙한 단계가 아니기 때문에 많은 시간과 비용, 기술을 요한다. 앞서 언급했듯 EU 집행위는 혁신 기술을 통한 수소의 산업계 적용을 위해 대규모 수소 IPCEI 프로젝트를 진행하는 중이며 그 중 철강 산업에 수소 적용을 목표로 하는 혁신 프로젝트 하나를 소개하고자 한다.

(Fossil-free Steel)

Hybrit사가 스웨덴 Lulea 지역에서 진행하는 프로젝트이다. Hybrit은 2016년 SSAB, LKAB, Vattenfall 사가 합작해 만든 이니셔티브로, 철광석 기반의 점결탄을 재생에너지와 수소를 사용한 수소환원철로 대체하는 것이 프로젝트의 목표이다. 이 합작기업은 2021년 파일럿 공장에서 화석연료 사용 없이 생산된 수소환원철을 처음으로 Volvo사에 제공했으며, 2026년쯤에는 상용 제품으로 출시할 계획을 가지고 있다. 프로젝트는 연간 약 120만 톤의 조강을 생산할 예정인데, 이 양은 스웨덴 전체 조강 생산량의 25%를 차지하는 양이다. 기업에 따르면, Hybrit이 사용하는 기술로 스웨덴의 탄소 배출량 중 10%를 감축할 수 있는 잠재성이 있다고 한다.

Hybrit은 Gallivare 지역에 화석연료를 사용하지 않는 500MW 수전해 설비를 설치 예정이다. 설비에서 생산되는 수소를 사용해 철광석을 스폰지 철(sponge iron)로 변환한 후 전기로를 통해 코킹 석탄 없이 고품질 강철을 생산할 수 있다고 한다. 자세한 내용은 웹사이트(링크)를 참고하면 된다.

녹색 철강이 과연 경쟁력이 있을까?

깨끗한 철강 생산이 온실가스배출을 경감하는 것은 분명하지만, 과연 그 막대한 비용을 산업체들이 기꺼이 부담하려 할까?

재생에너지 설비, 수전해 설비, 탄소 포집·저장 설비 등 녹색 철강을 만들기 위해서는 막대한 투자가 필요하다. 기업이 이 같은 친환경 설비에 비용을 지출한다는 것은 제품의 시장가격이 잠재적으로 높아진다는 의미이며, 소비자들이 더 저렴한 제품을 선호하게 되면 결국 경쟁력이 상실될 수도 있다. 이와 관련해 유럽에서 논의되는 탄소차액지원제도(Carbon Contracts for Difference, CCfD)에 대해 간단히 설명해볼까 한다.

탄소차액지원제도는 신기술 도입 시 경쟁력을 증대시키기 위한 위험 분산 메커니즘이다. 예를 들어, 철강 제조업체 A는 기존 기술을 사용해 제품당 10유로의 생산비를 들이며, 기존 기술로 인해 발생하는 탄소에 대해 CBAM 비용으로 추가 5유로를 지불한다. 제조업체 A의 총 제품당 생산비는 15유로이다. 한편 철강 제조업체 B는 탄소 배출 경감을 위해 더 높은 비용의 기술을 사용하면서 제품당 16유로의 비용을 지출한다. 이 경우 탄소 배출을 절감하기 위해 업체 B가 추가 지출한 비용은 6유로이며, B가 탄소 배출을 피하기 위해 지출한 비용과 기존 시장 내 생산비와의 차액은 1 유로이다 (탄소회피비용 6유로 – CBAM 비용 5유로 = 1유로).

이 때 탄소 배출비용(5 유로)이 탄소회피비용(6 유로)보다 낮다면, 정부는 탄소를 회피하기 위해 비용을 지출한 업체 B에 차액인 1 유로를 지불한다. 반대로 탄소 배출 비용이 탄소 회피 비용이 높다면 업체 B는 정부에 차액 1유로를 지불하게 된다. 따라서 이 제도는 보조금 개념이 아닌 위험분산 개념으로 보는 것이 맞다. 일반적으로 에너지 집약산업의 탄소 회피에 따르는 비용은 탄소 배출 비용과 큰 차이가 있기 때문에 탄소차액지원제도를 시행할 경우 에너지 집약산업체가 청정기술을 차용할 인센티브는 높아진다. 탄소차액지원제도는 기업들이 신기술 차용으로 당장 부담해야하는 추가 비용을 커버함으로써 기업이 저탄소 생산시설을 구축 후 운영하는 데 중요한 역할을 할 것으로 기대된다.

현재 제도가 EU에 도입된 상황은 아니지만, 집행위는 2021년 EU ETS를 개정하면서 탄소차액지원제도의 중요성을 강조했으며, 동시에 위임법을 통해 제도 규칙을 마련할 것을 제안한 바 있다.

시사점

녹색철강은 아직 상용화 단계가 아니기 때문에 실제로 기술이 도입되고 안정화가 되려면 시간이 필요하다. 또한 제조를 위한 비용도 근 몇 년간은 높게 유지될 것으로 전망된다. 유럽의회 싱크탱크가 발간한 자료에 따르면, 철강 제조에 사용되는 석탄을 수소로 대체할 시 철강의 가격은 1/3 증가해 2030년까지는 현재보다 높은 가격을 유지할 것으로 예상된다. 하지만 위에 언급한 Fossil-free Steel 프로젝트와 자동차 제조업체 Volvo가 협력한 예와 같이 녹색 전환을 시도하는 철강 제조업체와 자동차 제조업체 간 협력이 단기간 수익성이 높지 않을 녹색 철강의 경쟁력을 높이는 방법 중 하나가 될 수 있다.

EU의 CBAM 제도는 현재 포함 품목 및 범위를 두고 협의가 진행되고 있다. 제도가 시행될 경우 철강 수출 및 수요에 중대한 영향이 있을 것으로 예상되는 바, 관련해 EU 수출 및 진출을 계획하는 기업은 진행 상황을 면밀히 모니터링할 필요가 있다.

한편 EU의 수소 IPCEI와 혁신 기금 대형프로젝트(Innovation Fund Large-scale Projects)를 통해 철강 외에도 시멘트, 화학 등 다양한 산업계 수소 적용 프로젝트가 활발히 진행되고 있다. 이처럼 수소의 산업 활용은 계속해서 증가할 전망인 만큼 수소의 기술 발전에도 주목해볼 필요가 있다. 프로젝트 지원이나 입찰 기회를 모색한다면 아래 선정 절차와 기준을 참고해 볼 수 있다. 수소 IPCEI 선정 기업 및 프로젝트는 집행위 사이트(링크)를 참고.

<수소 IPCEI 절차 및 기준>

지원 대상

- 벨기에에 기반한 기업

- 수소의 혁신적 산업계 사용을 위한 수소 밸류체인에 가입해야 함.(예: 벨기에 플랜더스 및 네덜란드 지역에는 waterstofnet이 있음)

- EU 그린딜이 포함하는 의미 내에서 R&D&I 혹은 최초 산업 적용(파일럿 시설의 규모 확대, 테스트 단계)관련 프로젝트여야 함(정부 보조 없이는 불가능한 사업)

- 프로젝트는 매우 혁신적이어야 하며, 이 분야의 현재 최첨단 기술과 지식을 능가해야 함.

- 펀딩으로 얻은 지식은 고객, 공급자, 프로젝트 파트너뿐만 아니라 EU를 통틀어 전파돼야 함.

- 집행위의 원조 회수 대상이 아닐 것

- 구제가 필요한 기업이 아닐 것(기준: https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:C:2014:249:FULL&from=ES)

- 수혜자가 공동으로 자금을 조달해야 하며, 다른 유럽의 기금으로도 조달 가능

제출 문서

- 주주 정보가 포함된 지난 3년간의 세금 관련 문서(complete tax file)

- 프로젝트 포트폴리오

- 자금 조달 계획

- 시장 및 제품 설명

절차: 기업의 관심 표명(expression of interest) → 국가 단위 심사 → 집행위에 사전통보 및 공식통보 → 집행위가 국가보조금 사용 승인 → 국가 단위에서 사업 최종 검토 및 승인

자세한 내용은 아래 지역별 문의처에 연락

(브뤼셀) Innoviris: Odile Vekemans – ovekemans@innoviris.brussels / Kourosch Abbaspour Tehrani - kabbaspourtehrani@innoviris.brussels

(플랜더스) VLAIO: info@vlaio.be

(왈로니아) SPW Economie, Emploi, Recherche: Charles Plaigin – charles.plaigin@spw.wallonie.be

(연방정부) FPS Economy, SMEs, Self-employed and Energy: Directorate-General for Energy - hydrogen.energy@economie.fgov.be

[자료] 2020년 3월에 발표된 벨기에 연방 경제부 '벨기에 연방 및 지역 당국의 관심표명 모집' 글에 기반한 내용

자료: BMWI-Energiewende, World Steel, E3G, Hydrogen Europe, Hybrit Development, Eurostat, 유럽의회 EPRS, EU 집행위, 벨기에 연방 경제부, KOTRA 브뤼셀 보유 자료, 현지 언론 종합

섬네일 : Unsplash.com

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (탄소중립시대, 녹색철강이 경쟁력)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 3분기 경제 13.67% 성장, 연간 성장률 목표 초과 달성 예상

베트남 2022-10-12

-

2

한국김, 건강한 먹거리를 찾는 몽골에서 인기 급상승

몽골 2022-10-12

-

3

사례로 알아보는 두바이 무역, 투자, 대출사기의 모든 것

아랍에미리트 2022-10-11

-

4

브라질 해상풍력발전·그린수소 산업 어디까지 왔나?

브라질 2022-10-13

-

5

美 기업들, 2023년 공급망 정상화 기대

미국 2022-10-13

-

6

호주 신재생 에너지의 새로운 블루칩, 소규모 태양광 발전

호주 2022-10-13

-

1

2021년 벨기에 자동차 산업 정보

벨기에 2021-11-27

-

2

2021년 벨기에 산업 개관

벨기에 2021-11-17

-

3

2021년 벨기에 제약 산업 정보

벨기에 2021-11-17

-

4

2021년 벨기에 물류산업 정보

벨기에 2021-11-12

-

5

2021년 벨기에 화학산업 정보

벨기에 2021-11-12

-

6

벨기에의 달콤한 초콜릿 산업

벨기에 2020-12-21