-

브라질 정유·가스처리 산업 트렌드

- 트렌드

- 브라질

- 상파울루무역관 신재훈

- 2022-11-04

- 출처 : KOTRA

-

브라질 정유 용량은 약 230만 배럴/일

브라질 대형 정유공장 대부분은 1950~1980년대 건설

신규 정유공장 프로젝트가 추진될 가능성은 낮으나 증설·현대화 사업은 계속 시행될 듯

2023년 룰라 신정부 에너지 정책 모니터링 필요

세계 석유·가스산업 동향

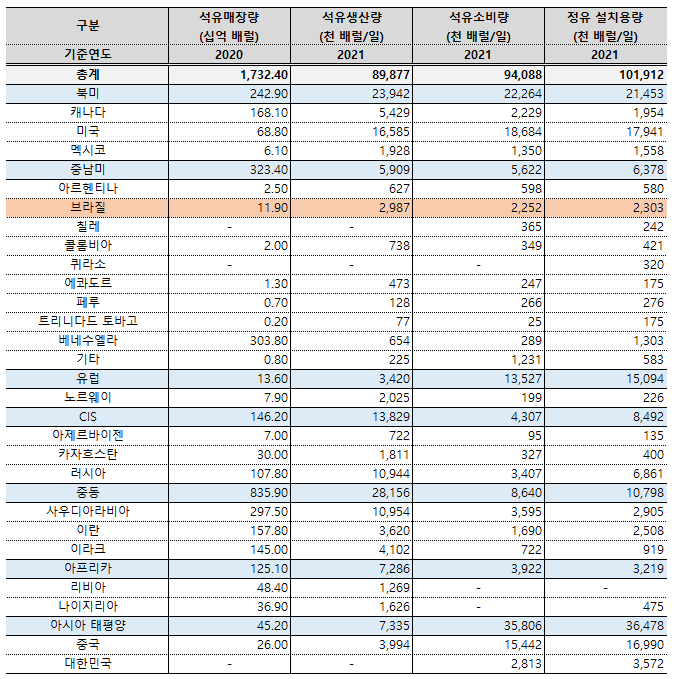

2020년 기준 세계 석유 매장량은 1조7324억 배럴이었으며 그중 브라질 매장량은 119억 배럴로 집계됐다. 브라질 석유 생산량·소비량·정유 용량은 일일 298만 배럴, 225만 배럴, 230만 배럴이었다. 중남미 통틀어서 브라질은 대부분 석유 통계에서 압도적으로 앞서고 있다. 다만 매장량 측면에서는 2020년 기준 베네수엘라 석유 매장량이 3030억 배럴로 브라질의 25배에 달한다. 하지만 차베스·마데로 정권을 거치면서 미국, 유럽 등 주요국과 외교관계가 악화돼 투자가 제대로 이루어지지 않는 점을 고려할 때 저탄소 시대로 넘어가지 전까지 해당 석유자원을 개발할 수 있을지는 미지수다.

<세계 석유 매장·생산·소비·정제 통계>

(단위: 십억 배럴, 천 배럴/일)

[자료: BP Statistical Review of World Energy 2022]

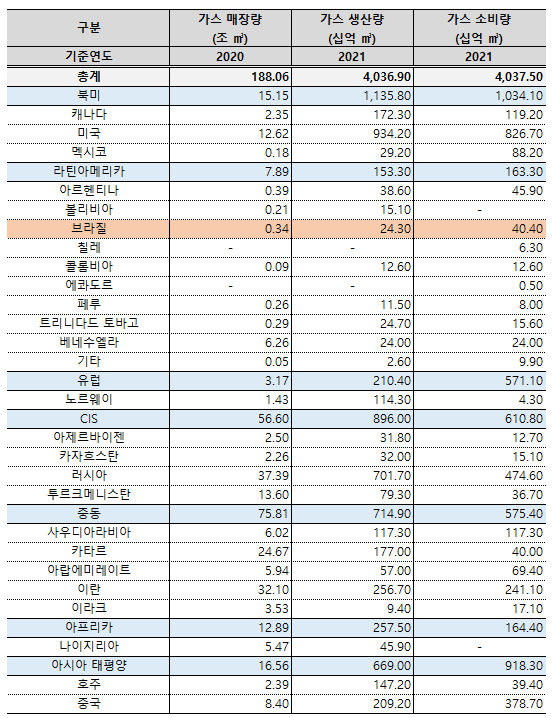

2020년 기준 전 세계 가스 매장량은 188조㎥이며 브라질 매장량은 3400억㎥였다. 중남미에서는 베네수엘라(6조2600억㎥), 아르헨티나(3900억㎥), 브라질(3400억㎥), 트리니다드토바고(2900억㎥), 페루(2600억㎥), 볼리비아(2100억㎥) 순으로 매장량이 많았다. 2021년 기준 중남미 가스 생산량은 아르헨티나(386억㎥), 트리니다드토바고(247억㎥), 브라질(243억㎥), 베네수엘라(240억㎥) 순이었다. 가스 소비량은 아르헨티나, 브라질, 베네수엘라 순으로 많았다.

브라질은 가스 생산량보다 소비량이 많아 상당량을 볼리비아에서 육상가스관을 통해 들여오고 있으며, 최근에는 해안가를 따라 LNG 인수기지들을 건설하고 있다. 브라질은 가스 생산량이 미국, 중동, 중앙아시아(카자흐스탄, 투르크메니스탄) 등과 비교해 미미하고 셰일가스가 많이 발굴되지 않아 2010년대 초반에 일어난 석유화학 플랜트 개발 호황을 누리지 못했으며 가스가격도 상대적으로 높은 편이다. 하지만 최근 브라질 정부는 '신규 가스법' 등을 국회에서 통과시켜 가정용·산업용 가스가격을 낮추려고 노력하고 있다.

<세계 가스 매장·생산·소비 통계>

[자료: BP Statistical Review of World Energy 2022]

'브라질 석유·천연가스 및 바이오연료 공사(ANP)' 자료에 따르면 2021년 기준 리우데자네이루에 석유 81.8%가 매장돼 있으며, 석유 80.6%가 생산된다. 브라질은 리우데자네이루, 상파울루, 세르지피 등 해상 광구에서 대부분의 석유가 생산되는데 2021년 기준 해상 생산비중은 97%에 달했다. 가스도 2021년 기준 리우데자네이루에 65.2%가 매장돼 있고 63.9%가 생산됐다. 브라질은 가스 처리시설이나 가스관이 부족해 해상광구에서 생산한 가스 상당량을 다시 가스전에 주입한다. 2021년 기준 488억㎥의 가스를 생산해 222억㎥의 가스를 재주입했다.

<브라질 가스 매장·생산·소비 통계>

[자료: 브라질 석유·천연가스 및 바이오연료 공사(ANP)]

브라질 정유산업 동향

(개요)

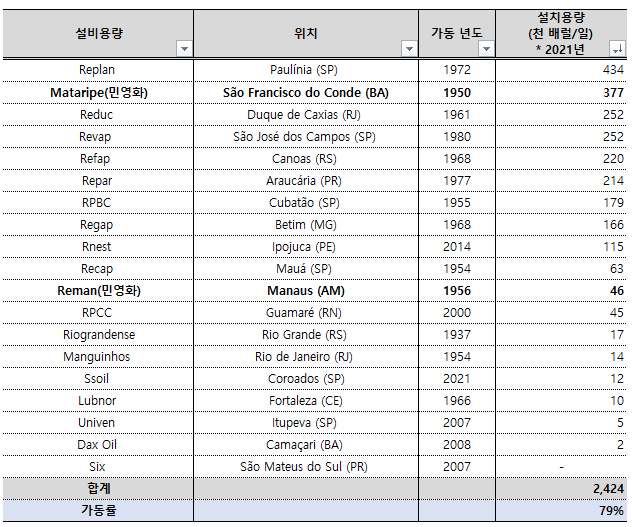

브라질에는 19개의 정유공장이 가동되고 있으며, 대표적인 정유 컴플렉스로는 Replan·Mataripe·Reduc·Revap·Refap 등이 있다. 브라질에서 가장 큰 정유공장은 Replan으로 상파울루주 파울리냐 화학단지 내 위치한다. 브라질 정유용량은 1965년(80만 배럴/일)·1975년(100만 배럴/일)·1985년(140만 배럴/일)·2005년(180만 배럴/일)·2015년(230만 배럴/일)로 증가세에 있다. 하지만 1970년대 이후에는 규모있는 정유공장 프로젝트가 없어 정유용량이 가시적으로 늘어나는데 한계가 있을 것으로 전망된다. 페트로브라스의 정유·석유 하류공정 투자액도 2002~2006년 186억 헤알, 2007~2011년 965억 헤알, 2012~2016년 908억 헤알, 2017~2021년 62억 헤알, 2022~2026년 60억 헤알로 줄어들고 있다.

<브라질 정유공장 리스트>

[자료: ANP/SPC]

(브라질이 석유·석유제품을 수입하는 이유)

브라질은 석유 생산량이 일일 300만 배럴에 달하고 소비량은 230만 배럴 수준이라 자국 정제용량만 충분하다면 자급자족이 가능하다. 하지만 브라질은 40~50만 배럴/일의 석유제품 및 정유공장에 투입할 원유도 상당량 수입하고 있다. 브라질 정유공장이 정제하는 원유 75%는 암염하층(Pré-sal), 17%는 캄푸스 광구(Bacia de Campos)에서 공급하지만 정제용량의 약 8%에 해당하는 원유는 수입한다. 이는 브라질 정유공장 건설·개조 시기와 석유광구 발굴시점에 차이가 있기 때문이다. 브라질 주요 정유공장들은 1970~80년대 이전에 건설됐는데 정제용량이 가장 큰 Replan, Mataripe, Reduc, Revap 공장은 각각 1972년, 1950년, 1961년, 1980년 준공됐다. 브라질 정유공장 19개 중 13개는 1980년 이전에 건설됐다. 페트로브라스는 1954~2002년 사이 정유공장 건설에 약 270억 달러(2012년 환율 적용)를 투자했다.

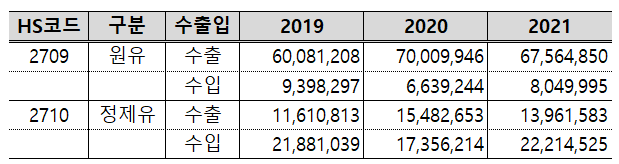

1970년 이전에는 브라질에서 석유가 거의 생산되지 않았기에 페트로브라스는 중동에서 수입한 경질유를 정제할 수 있는 정유공장을 많이 건설했다. 1979년 캄푸스 해상광구가 개발되면서 중질유가 많이 추출되자 페트로브라스는 중질유를 정제할 수 있게 정유공장 시설을 개조했다. 하지만 2007년 이후 발굴된 암염하층(Pre-Sal) 해상 광구들에서는 경질유가 발견돼 개조를 마친 정유공장들이 이들 원유를 정제할 수가 없었고 상당량의 원유(경질유)는 중국, 미국 등으로 수출하고 있다. 반대로 원유 수출로 브라질에서 생산되는 석유제품이 줄어 나프타, 가솔린, 디젤 등 석유제품 중 상당량은 수입되는 중이다.

<브라질 원유·석유제품 수출입 동향>

(단위: 톤)

[자료: ComexStat]

(신규 정유공장이 건설되지 않는 이유)

브라질 정유공장 가동률은 2012년 96.5%에 달했으나 서서히 줄어 2020년 77.3%까지 떨어졌다. 2020년 기준 브라질 정유공장 설치용량은 242만 배럴에 달했으나 실제 생산량은 180~190만 배럴에 머물고 있다. 브라질에너지연구소(EPE)는 2021년부터 2031년까지 브라질 원유 생산량은 53.8% 증가한 520만 배럴/일에 달하지만 정유 설치용량은 10.2% 증가할 것으로 전망했다. 페트로브라스 등 기업들이 신규공장을 건설하면 자급률을 올릴 수 있을텐데 왜 정체상태에 머무르는 것일까?

1) 자연독점

정유공장은 투자비가 많이 들고 한 지역에서 다른 지역으로 운송하는데 물류비가 많이 들어 자연스럽게 먼저 자리잡은 정유회사가 유리한 위치를 선점하게 된다. 특히, 브라질은 영토가 넓고 물류 인프가가 상대적으로 열악해 석유제품을 타지역으로 운반하는 것이 쉽지 않다. 이 점을 고려할 때 신규 사업자가 이미 정유공장이 위치한 곳 인근에 신규공장을 건설하는 결정을 내리기 쉽지 않다.

2) 투자대안

역대 데이터를 비교해 보면 정유공장 수익이 석유개발보다 낮았다. 이를 고려할 때 페트로브라스 등 브라질 석유기업은 정유공장이 아닌 석유개발·탐사에 자원을 집중하게 된다.

3) 국영기업의 지배적 위치

일부 정유공장을 민영화하고 있지만 아직 페트로브라스가 브라질 정유시장에서 차지하는 비중은 과반을 넘는다. 1997년까지 페트로브라스는 법적으로 정유산업을 독점할 수 있었다. 정부는 페트로브라스 지분을 상당비율 가지고 있기에 석유제품 가격 선정에 관여할 수 있는 힘이 있고 민간 정유회사들도 가격을 선정하는데 페트로브라스의 결정에 영향을 받을 수밖에 없다.

4) 석유 자산

페트로브라스가 석유 관련 자산을 상당수 보유하고 있기에 민간 정유기업은 사업을 하면서 페트로브라스의 경영정책에 영향을 받을 수밖에 없다. 페트로브라스는 송유관, 철도, 석유·가스 터미널 등을 많이 보유하고 있다.

5) 정치 리스크

브라질은 최근들어 정권 교체가 잦은 편이고 각 후보의 공약이 상이해 기업들은 브라질 내 수천억~조 단위 투자결정을 내리는데 조심할 수밖에 없다. 보우소나루 현 대통령은 정유공장·비료공장·가스시설 등 민영화를 추진하고 있으나 2023년부터 대통령이 될 룰라 당선자는 석유·가스자산 민영화에 반대한다.

6) 부패수사·저유가

2010년대 중반 이후 라바자투(Lava Jato) 부패수사가 본격화돼 정유공장 건설계획이 취소됐고 건설 중이던 정유공장 건설도 중단됐다. Comperj은 리우데자네이루에 건설하던 대형 정유공장이었는데 페트로브라스가 라바자투 수사를 받아 2015년 공사가 중단됐다. 가스관·가스발전소·화학공장 등 연계된 사업들도 상당수 취소됐다. 2014년 이후 유가도 배럴당 110달러에서 30달러 이하로 내려갔고 많은 정유공장 건설은 사업성을 잃었다. 대대적인 부패수사가 진행된 이후 페트로브라스를 비롯한 석유회사들은 대규모 투자에 부담을 느끼고 있다.

(정유공장 민영화)

보우소나루 정부는 페트로브라스의 정유산업 독점권을 빼앗고 석유제품 가격을 내리고자 2021년 말까지 페트로브라스가 보유한 정유공장 12개 중 7개를 매각하고 시장점유율을 40~50%까지 낮추기로 했다. 페트로브라스는 2019년 '독점 방지 감시기구(Cade)'와 '정유공장 매각 계획(안)'에 서명했다. 2021년 11월까지 Mataripe 정유소 한 곳만 매각에 성공했지만 보우소나루 정부는 매각 작업을 지속적으로 추진해 나가겠다고 발표했다. 페트로브라스는 석유 탐사·개발 등 핵심사업에 집중하기 위해 2015년 이후 비료공장, 가스관, 송유관, 유조선 등 많은 자산을 매각했고 매각 건수·금액은 68건, 2437억 헤알에 달한다.

페트로브라스가 추진하고 있는 정유공장 매각 현황은 아래와 같다.

1. 매각 완료

ㅇ RLAM(바이아주)

- 아랍에미레이트 무바달라(Mubadala) 투자회사가 18억 달러에 인수

- '독점 방지 감시기구(Cade)' 승인 완료

ㅇ REMAN(아마조나스)

- 아텡(Atem)이 9억9415만 헤알에 인수

- '독점 방지 감시기구(Cade)' 승인 완료

ㅇ SIX(파라나주)

- F&M Resources와 3300만 달러에 매매계약 체결

- '독점 방지 감시기구(Cade)' 검토 중

ㅇ RPCC(히우그란지두노르치)

- 3R Potiguar와 13억 달러에 매매계약 체결

- '독점 방지 감시기구(Cade)' 검토 중

2. 매각 중

ㅇ RNEST(페르남부쿠주)ㅇ REPAR(파라나주)

ㅇ REFAP(히우그란지두술주)

3. 페트로브라스가 계속 보유

ㅇ REPLAN(상파울루주)ㅇ REVAP(상파울루주)

ㅇ RPBC(상파울루주)

ㅇ RECAP(상파울루주)

ㅇ REDUC(리우데자네이루주)

무바달라는 자회사 아셀렌(Acelen)을 통해 RLAM 정유공장을 인수한 후 11억 헤알을 투자해 현대화·에너지 효율증대를 추진하고 있다. 아셀렌은 가동률을 현재 65%에서 97%까지 상승시킬 계획이다. RLAM 정유공장은 1950년 건설됐으며 항공용 케로신, 아스팔트, 파라핀, 윤활유, 나프타, LPG, 디젤, 가솔린 등 30개 제품을 생산한다. 언론들과 바이아 기업·주민들은 아셀렌이 정유공장을 인수한 후 페트로브라스가 보유할 때보다 단가가 올랐다고 항의했다. 하지만 아셀렌은 "국제가격에 원유를 들여와 정제했을 뿐 특별히 마진을 올린 바는 없다"고 언급했다. 정유공장 민영화가 계속된다면 초반에는 가격을 둘러싸고 '고객 - 기업 간' 많은 마찰이 빚어질 것으로 예상된다.

(정유공장 증설·현대화는 지속될 것)

브라질 내 신규 대형 정유공장 프로젝트는 예정된 것이 없지만 유지보수·증설은 활발하게 추진되고 있다. 페트로브라스는 2022~2025년 동안 61억 달러를 정유공장 현대화·증설에 투자하겠다고 발표했다. 그중 15억 달러는 리우데자네이루 REDUC 정유공장 - 'GasLub Itaboraí 정유·화학공장' 통합·증설에 사용될 예정이다. REDUC과 GasLub Itaboraí도 디젤 9만 3000배럴/일, 항공기용 케로신 1만 2000배럴/일을 추가로 생산하기 위해 현대화 사업을 진행하고 있다. 10억 헤알은 페르남부쿠주 RNEST 정유공장 증설 프로젝트에 사용될 예정이다.

RNEST는 2027년까지 정제용량을 현재 11만 배럴/일에서 26만 배럴/일로 늘리고자 한다. 디젤 생산량도 95,000배럴/일 증가시킬 예정이다. 상파울루주 파울리니아에 위치한 REPLAN 정유공장도 2025년까지 4억5800만 달러를 투자해 디젤 생산량을 증대할 예정이다. 건설은 도요(Toyo)와 TSE가 담당한다. REPLAN, REDUC, REVAP이 증설공사를 마무리하면 브라질 디젤 생산량은 13만 배럴/일 증가할 것으로 전망된다. 디젤 공급난이 심해져 브라질은 현재 디젤 수요의 약 30%를 수입하고 있다. 최근 브라질 경유가격이 많이 상승해 여러 정유공장들은 경유 생산량을 늘리는데 많은 투자액을 집행하고 있다.

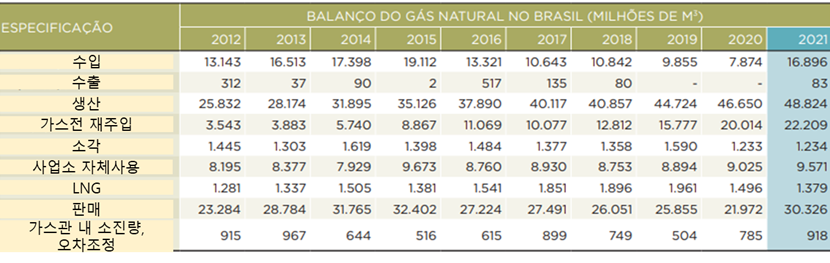

브라질 가스산업 동향

2021년 브라질은 488억㎥의 가스를 생산했고 가스전·정제시설이 부족해 222억㎥을 가스전에 재주입했으며 12㎥는 소각했다. 가스처리시설·정유공장·해상플랫폼 등 자체소비량은 95억㎥이었고 303억㎥은 가스유통회사·최종소비자·화력발전소 등에 판매했다. 가스 수입량은 169억㎥에 달했다.

<브라질 가스 생산·수입·수출·판매량>

(단위: 백만 ㎥)

[자료: ANP/SPC]

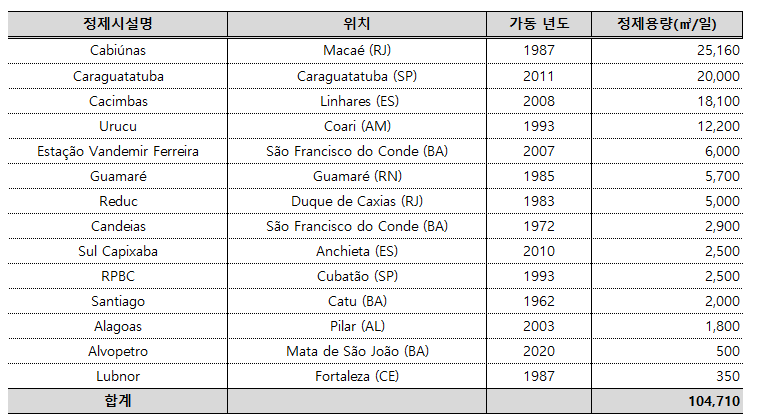

ANP에 따르면 브라질에는 14개의 가스 정제시설이 있으며 그중 리우데자네이루 마카에에 있는 카비우나스(Cabiúnas) 가스 처리플랜트가 규모가 가장 크다. 브라질은 2021년 169억㎥의 가스를 수입했으며 그중 73억㎥는 PNG, 95억㎥은 LNG로 들여왔다. 브라질 LNG 수입비중은 2012년 23%에서 2021년 56%로 늘어났다. 주 수입지인 볼리비아가 자국 소비량을 늘였고 가스전이 고갈되고 있어 생산량 자체도 줄었기 때문이다. LNG 수입은 2021년 기준 86%나 됐다. LNG 나머지 물량은 카타르, 앙골라, 아랍에미레이트, 나이지리아 등에서 유입된다.

<브라질 가스 정제시설 리스트>

[자료: ANP/SPC]

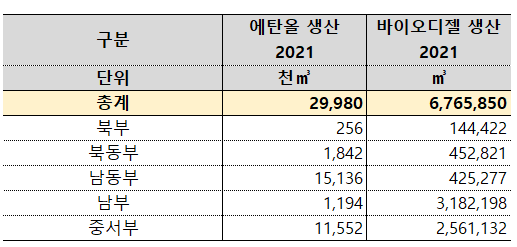

바이오 연료

브라질은 대두·옥수수·사탕수수 등 바이오연료용 곡물이 많이 생산되며 브라질 정부는 농산업 진흥 및 연료가격 안정을 도모하기 위해 가솔린·디젤에 바이오연료 혼합을 강제한다. 디젤은 10%의 바이오디젤을, 가솔린은 25%의 에탄올을 혼합해야 한다. 이런 점을 고려할 때 브라질 정유산업을 이해하기 위해서는 에탄올·바이오디젤 산업도 이해할 필요가 있다. 바이오디젤과 에탄올은 정유공장에서 화석연료와 혼합한다. 예를 들어 벙지(Bunge)는 대두로 바이오디젤을 생산하고 파라나주 REPAR 정유공장에서 디젤과 혼합하여 유통한다. 무바달라도 바이아주 Mataripe 정유공장 인수 후 에탄올·바이오디젤 등 바이오연료 분야 투자를 강화하고 있다.

브라질 에탄올은 주로 사탕수수로 생산하며 최근 마토그로쑤 등 중부지역을 중심으로 옥수수 생산량이 늘어나면서 옥수수 기반 에탄올이 증가하고 있다. 바이오디젤은 2021년 680만 ㎥를 생산했으며 원료는 대두유(72%), 동물성 유지(10%), 기타 식물성 기름(4%), 기타(13%)였다.

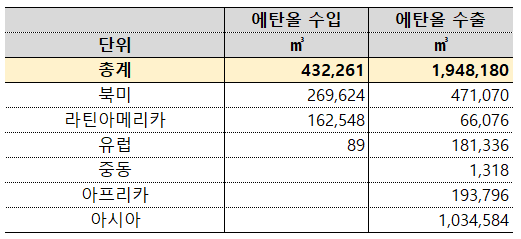

브라질 에탄올은 상파울루·히우그란지두술 등 남동부, 마토그로쑤·마토그로쑤두술 등 중서부에서 많이 생산된다. 남동부에서는 주로 사탕수수, 중서부에서는 옥수수를 원료로 에탄올을 생산한다. 바이오디젤은 대두유, 육류 잔여물 등으로 생산하며 남부·중서부 생산비율이 높다. 원활한 원료공급을 위해 대두·옥수수·축산업 등이 발전한 지역에 바이오디젤 생산공장도 많이 들어선다. 브라질 에탄올은 아시아·북미 등지로 많이 수출되는데 대한민국도 브라질 에탄올을 많이 수입한다. 미국 등 북미는 가솔린과 블랜딩을 위해 브라질 에탄올을 수입한다. 브라질 에너지 회사들도 가솔린과 혼합하기 위해 북미산 에탄올을 수입한다.

<브라질 바이오연료 생산량>

[자료: ANP]

<2021년 브라질 에탄올 수입·수출량>

[자료: ANP]

<브라질 회사별 바이오디젤 설치용량>

[자료: ANP]

시사점

브라질은 원유 및 가스를 자국에서 생산하는 국가로 정유·가스처리 산업도 기타 중남미 국가들과 비교할 때 발달한 편이다. 브라질 석유제품 수요가 성숙했고 탈탄소 트렌드에 따라 향후 대규모 정유공장 프로젝트가 진행될 가능성은 낮다. 가스의 경우 브라질 내 수요가 성장하고 있고 공급이 따라주지 못하는 상황이기에 향후 여러 가스처리·운송·보관 등 프로젝트가 진행될 것으로 예상된다. 보우소나루 대통령은 정유공장 민영화 정책을 강하게 밀어붙여 Mataripe 정유공장이 민영화됐고 여러 정유공장들도 민영화 작업 중에 있다. 하지만 룰라 후보자가 2023년 대통령으로 당선됐고 석유·가스자산 민영화에 반대하기 때문에 보우소나루 대통령이 추진하던 정유공장 민영화가 예상대로 진행될 지 불확실하게 됐다. 신규 민영화 공고는 없을 것으로 예상되고 민영화 작업 중인 건들도 매각작업이 완료될 지 지켜봐야 할 것이다. 정유공장 현대화·증설 프로젝트 관련해서는 경유를 비롯한 브라질 석유제품이 전반적으로 부족하기에 예정대로 진행될 것으로 예상되며, 신규 프로젝트들이 발표될 수도 있을 것이다.

과거 적극적으로 석유산업 육성에 나섰던 룰라 후보자가 대통령에 당선되면서 향후 브라질 석유·가스산업은 보우소나루 정권 정책과 다르게 진행될 가능성이 커졌다. 정유·가스 관련 신규 프로젝트들이 발표될 수도 있고 기존 민영화 정책이 폐기될 수도 있을 것이다. 어쩌면 급격한 변화가 시장에 불안정성을 불러일으킬 수 있기에 현 정권이 추진하는 방안과 혼합된 정책을 발표할 수도 있다. 이에 우리 기업들은 룰라 당선자 및 노동자당(PT)가 발표하는 에너지 정책을 적극적으로 모니터링할 필요가 있다.

자료: ANP, Valor Economico, Poder 360, ComexStat 등 KOTRA 상파울루 무역관 보유자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (브라질 정유·가스처리 산업 트렌드)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

러시아 의료기기 통상 및 인증 관련 규제 동향

러시아연방 2022-11-28

-

2

일본에서 차세대 산업혁명 유망주로 떠오른 바이오테크놀로지

일본 2022-11-04

-

3

헝가리 배터리 시장동향

헝가리 2022-11-03

-

4

국제 탄소국경세 도입의 효율성과 우리에게 끼치는 영향

미국 2022-11-04

-

5

지금 미국 산업용 로봇시장에 주목해야 하는 이유

미국 2022-11-02

-

6

브라질 면역물품 시장

브라질 2022-11-04

-

1

2021년 브라질 화장품 산업 정보

브라질 2022-01-10

-

2

2021년 브라질 광물 산업 정보

브라질 2022-01-10

-

3

2021년 브라질 자동차 산업 정보

브라질 2021-11-10

-

4

2021년 브라질 농산업 정보

브라질 2021-09-09

-

5

2021년 브라질 철강 산업 정보

브라질 2021-08-25

-

6

브라질 프랜차이즈 산업

브라질 2020-12-03