-

지금 미국 산업용 로봇시장에 주목해야 하는 이유

- 트렌드

- 미국

- 뉴욕무역관 김동그라미

- 2022-11-02

- 출처 : KOTRA

-

미 고용시장 상황과 리쇼어링 영향 등으로 산업용 로봇 수요 급증

미국 중심의 생산기지 이전 움직임 가속화로 로봇시장 성장 전망

기업의 리쇼어링과 타이트한 고용시장 상황에 산업용 로봇 도입 가속화

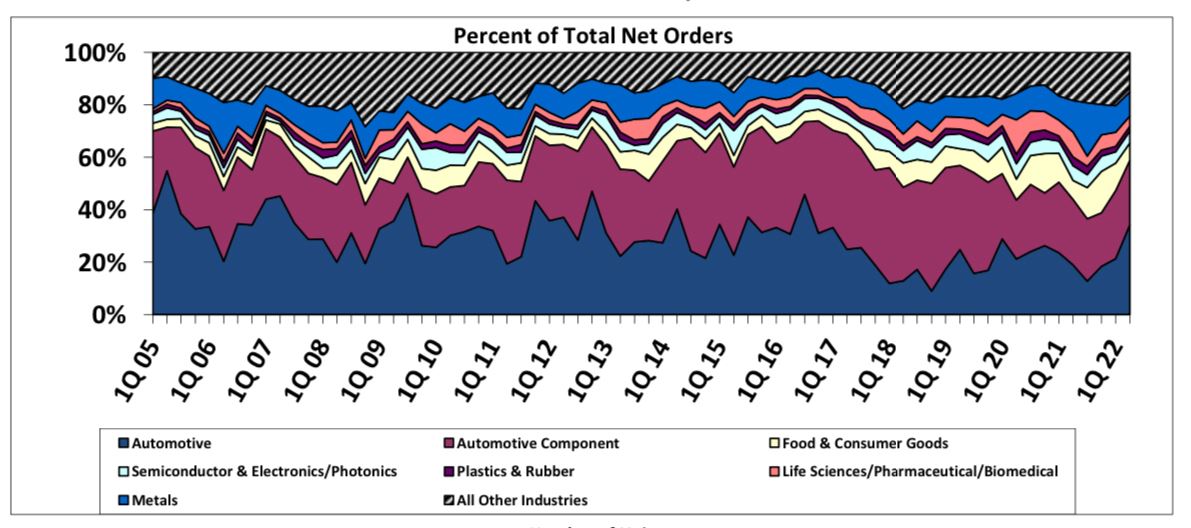

지난 2분기 북미지역 기업들의 산업용 로봇 발주량이 사상 최대치를 기록했다. 미 첨단자동화협회(Association for Advancing Automation, A3)에 따르면 2분기 산업용 로봇 발주량은 1만2305대(5억8500만 달러 규모)로 전년 같은 기간 대비 25%, 전 분기 대비 6% 증가해 3분기 연속 신기록을 경신했다. A3는 자동차 산업과 식품∙소비재 중심의 전자상거래 분야 물류 자동화가 주문량 증가를 견인했다고 분석했다. A3의 제프 번스타인 회장은 “로봇 도입과 자동화 부분에서 자동차 기업들이 오랜 기간 선두 자리를 지켜왔으나 최근 수년간 식품과 소비재, 생명공학과 기타 산업 분야의 로봇 도입이 매우 빠르게 진행되고 있다”며 “북미 지역의 많은 기업이 자사의 이익을 위해 로봇을 도입하는 추세가 이어지고 있다”고 밝혔다.

<북미지역 산업용 로봇 순주문량의 산업 부문별 비율>

[자료: Association for Advancing Automation]

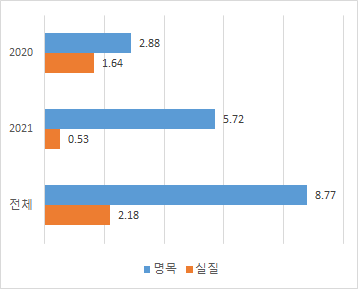

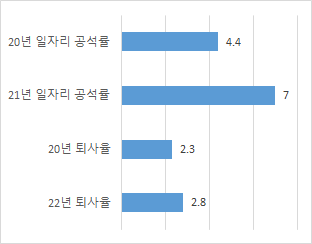

기업의 로봇 도입 증가는 팬데믹 이후 극심해진 구인난과 미국의 대중 견제 정책에 따른 기업의 리쇼어링 움직임이 그 요인으로 꼽힌다. 경제 재개 이후 소비 수요가 폭발적으로 늘어나면서 제조∙물류∙서비스 등 광범위한 분야에서 인력 수요도 급증했으나 팬데믹 여파로 경제활동 참여율 회복 속도가 늦춰졌고 대퇴사(great resignation) 사태까지 겹치며 기업들의 구인난이 가중됐다. 노동력 부족과 가파른 임금 상승은 기업이 로봇 도입 결정에 가속 패달을 밟게 한 결정적인 역할을 했다. 특히 구인난이 심한 물류와 의료, 호스피탈리티 산업을 중심으로 자동화 수요가 확대됐다.

<2020~2021년 명목∙실질 임금 상승률>

(단위: %)

[자료: Howard et al., 2022, Brookings]

<2020~2021년 일자리 공석률 및 퇴사율>

(단위: %)

[자료: BLS JOLTS data, Brookings]

<산업별 사용 중인 로봇 수>

(단위: 천 대)

[자료: International Federation of Robotics]

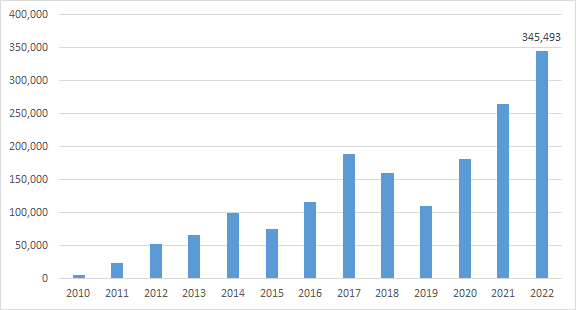

미중의 대중 견제 정책에 따른 주요 기업의 제조기지 재배치 역시 로봇 도입 확대를 가속화시키고 있다. 비영리 단체인 리쇼어링 이니셔티브(Reshoring Initiative)에 따르면 2022년 리쇼어링 혹은 해외 기업의 미국 직접 투자(FDI)를 통해 창출되는 일자리는 35만 개로 지난 2010년 조사를 시작한 이래 최대치를 기록할 것으로 예상된다.

<리쇼어링과 해외 기업의 미국 직접투자를 통해 창출되는 신규 일자리 수>

(단위: 개)

[자료: Reshoring Initiative]

전문가들은 차이나 리스크 관리 차원의 리쇼어링과 해외 기업의 미국 직접 투자 진출 결정에 첨단 기술의 비약적 발전을 꼽았다. 기업의 자동화 도입에 걸림돌이 되었던 성능, 생산성, 비용적 측면이 과거에 비해 크게 개선되면서 공급망의 아시아 의존도를 낮출 수 있다는 분석이다.

한국 기업의 이유 있는 미 로봇 시장 진출

로봇 산업을 미래 먹거리로 선정하고 해당 분야에 투자를 확대하고 있는 우리 기업들이 늘고 있다. 이 가운데 미국 시장의 가능성을 내다본 기업들의 진출도 활발하다. 미국 산업용 로봇 기업의 지분 투자와 협업을 통해 미국 로봇 시장 내 영향력을 키워온 LG전자는 지난 5월 서빙로봇인 ‘클로이(CLOi, LG전자의 서비스 로봇 브랜드) 서브봇'을 출시했다. 지난 6월 라스베이거스에서 열린 인포컴(InfoComm 2022)에서는 다목적 고객 서비스 로봇인 ‘LG 클로이 가이드봇’을 내놨다. 삼성전자는 지난 6월 자사의 로봇 브랜드인 ‘삼성봇’을 미국과 캐나다에 상표권 등록했으며, 두산로보틱스도 같은 달 텍사스주 플라노에 미국 법인 두산로보틱스 아메리카를 설립하고 중점을 두고 있는 협동로봇 시장 확대에 속도를 내고 있다. 큐렉소는 2021년 인공관절 수술 로봇으로 미국 의료로봇 시장에 진출한 이후 지난 5월 재활로봇 스타트업인 하모니 SHR과 300만 달러 규모의 투자 계약을 체결하기도 했다.

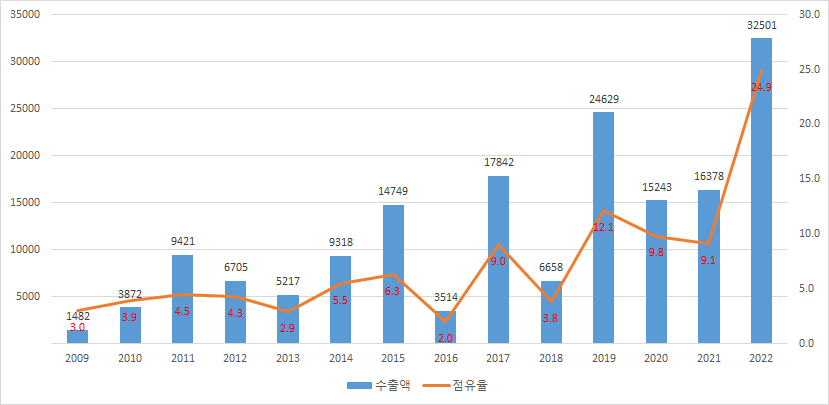

대부분의 산업에서 로봇 도입 수요가 크게 증가하면서 경쟁력있는 한국의 산업용 로봇의 대미 수출도 빠르게 늘고 있다. 2012년 670만 5000달러 규모였던 산업용 로봇의 대미 수출액은 2022년 1~9월 3250만 1000달러로 385% 가까이 증가했다. 미국 산업용 로봇 수입 시장에서 한국의 시장 점유율도 껑충 뛰었다. 2021년 시장 점유율 3.2%로 10위에 머물렀던 한국은 2022년 1~8월 누적 수입액 기준 점유율 8.8%를 기록해 4위로 올라섰다.

<2009~2022년 산업용 로봇의 대미 수출액 및 수출 시장 점유율>

(단위: US$ 천, %)

주: 2022년은 1~9월 누적치 기준

[자료: 한국무역통계진흥원]

전망 및 시사점

미국 주요 산업의 로봇 도입을 통한 자동화는 더욱 가속화 될 것으로 전망된다. 미국의 대중 견제정책 강화로 민감한 기술력을 보유한 핵심산업을 중심으로 미국 내 생산기지 이전이 늘어날 것으로 예상된다. 이에 따라 리쇼어링 혹은 직접투자 시 발생할 구인난, 인건비 상승 타계와 생산성 향상을 위해 기업들이 로봇 도입을 적극적으로 고려하고 있고 투자도 활발하게 진행되고 있다. 우리 기업 역시 자국우선주의를 내세운 미국 정책 방향에 발맞추어 미국 직접투자 방식을 선택하고 있다. 당장 인플레이션 감축법(IRA) 시행으로 리쇼어링 혹은 니어쇼어링을 고려하는 기업이 늘고 있어 산업용 로봇의 수요는 더욱 늘어날 것으로 보인다. 또한 팬데믹 이후 지속되는 타이트한 고용 시장 상황은 다양한 업종과 산업의 로봇 수요 확산으로 이어질 수 있다.

최근 몰딩 작업용 로봇을 도입한 제조업체 A사 관계자는 “로봇기술의 발달과 제품, 서비스 공급자가 늘어나 로봇 사용이나 비용 측면의 장벽이 많이 낮아졌다”며 “근로자에게 시간당 15~18달러에 복지 혜택을 제공하며 수행했던 작업을 로봇 도입을 통해 비용부담을 10~12달러 선으로 낮출 수 있게 됐다”고 설명했다. 또한, "비용뿐만 아니라 근로자와 로봇 간 협업 용이성, 사후 서비스 편리성 등을 중요하게 여기고 있다"고 밝혔다.

로봇 관련 기술∙제조∙서비스 기업은 미국의 리쇼어링, 니어쇼어링, 해외기업의 직접투자 진출 등을 시장 기회로 삼고 고객의 니즈와 산업환경 분석을 통한 적절한 상품과 서비스 개발로 미국 시장 확대를 추진할 수 있겠다.

자료: Association for Advancing Automation, Bloomberg, International Federation of Robotics, Brookings, Howard et al., BLS JOLTS data, 한국무역통계진흥원 및 KOTRA 뉴욕 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (지금 미국 산업용 로봇시장에 주목해야 하는 이유)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

노인을 위한 메타버스, 시니어 메타버스가 온다

미국 2022-11-02

-

2

중국 대외경제정책의 新 시그널

중국 2022-11-02

-

3

디지털 경제시대, 사이버 보안 강화하는 호주

호주 2022-11-02

-

4

2022년 물류의 디지털 전환 트렌드와 전망

미국 2022-10-31

-

5

네덜란드, 성큼 다가온 로봇 농사 시대

네덜란드 2022-11-01

-

6

미, 친환경 포장으로의 대세 전환 가속화

미국 2022-11-02

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30