-

중국 선박용 엔진 시장 동향

- 상품DB

- 중국

- 다롄무역관

- 2022-10-04

- 출처 : KOTRA

-

올해 조선 3대지표에서 중국 1위 차지하며 주요국 지위 유지

IMO 친환경규제로 LNG연료 엔진 등 친환경 선박용 엔진 시장 유망

상품명 및 HS Code

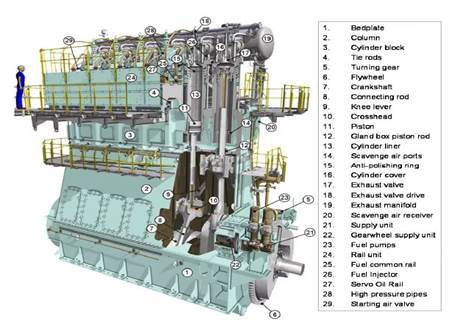

선박용 엔진은 문자 그대로 선박 추진을 위한 엔진으로 압축점화 피스톤식 내열기관으로 분류되며 기본적으로 실린더, 피스톤, 커넥팅 로드, 크랭크샤프트, 플라이 휠, 흡배기 밸브 등을 포함한다.

<선박용 엔진 구성>

[자료: MarineInbox]

선박용 엔진 및 선박용 엔진 부품은 HS CODE로 각각 8408.10.00, 8409.99.10으로 분류된다.

<선박용 엔진 및 부품 HS CODE 분류>

상품명

HS CODE

선박용 엔진

8408.10.00

선박용 엔진 부품

8409.99.10

[자료: 관세법령정보포털]

(1) 중국 조선 3대지표

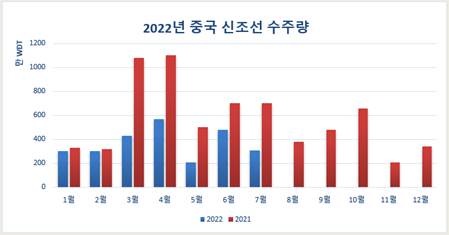

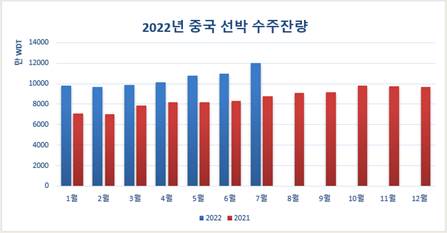

2022년 1-7월,중국 전국 조선건조량은 2,085만 DWT로 동기 대비 13.8% 감소했고 신조선 수주량도 2,572만 DWT로 동기 대비43.1% 감소했으나 수주잔량은 10,366만DWT로 동기대비15.6% 증가했다. 이를 통해 엔진에 대한 수요가 지속적으로 유지되고 있음을 알 수 있다.

<중국 조선 3대지표 현황>

[자료: 중국선박공업협회]

<중국 조선 3대지표 현황>

[자료: 중국선박공업협회]

<중국 조선 3대지표 현황>

[자료: 중국선박공업협회]

(2) 한-중-일 조선 3대지표

2022년 1-7월 주요국(한국, 중국, 일본)의 조선 3대지표 살펴보면 세 지표 모두 중국이 1위를 차지하고 있음을 볼 수 있다.

<2022년 1-7월 한-중-일 조선 3대지표>

(단위: %)

지표(CGT기준)

한국

일본

중국

기타국 합계

조선건조량

28.2

18.1

41.4

12.3

신조선 수주량

41.8

6.5

47.4

4.3

수주잔량

34.8

9.6

41.7

13.9

[자료: 중국선박공업산업협회]

(3) 중국 선박용 엔진 생산량 및 추세

2022년 1-7월 중국 7대 선박용 엔진 생산업체*의 엔진 생산량(고속,중속,저속 모두 포함)은 총 8,773대로 집계되었으며 이는 동기대비 26% 감소한 수치이다. 생산된 엔진의 총 출력은 696.5만 킬로와트로 동기대비 4.6% 감소했다.

* 중국 7대 선박용 엔진 생산업체: 중국선박중공엔진(CSE,China Shipbuilding Industry Corporation Diesel Engin), 상하이마린엔진(SMDERI, Shanghai Marine Desel Engine), 허난엔진(HND, Henan Diesel Engine Industry), 산시엔진(SXD, Shanxi Diesel Engine Heavy Industry), 안칭엔진 (ACD, Anqing CSSC Diesel Engine), 중촨동력(CMP, CSSC Marine Power), 후둥중기(HHM, Hudong Heavy Machinery)

<2022년 1-7월 중국 선박용 엔진 생산 현황>

(단위: 대, %, 만 킬로와트)

엔진생산 총량

동기대비 증감률

생산엔진 총출력

동기대비 증감률

8,773

△26

696.5

△4.6

[자료: 중국선박공업협회]

중국의 신조선 수주총량 중 친환경 엔진 선박 비중은 2021년 24.4%에서 올해 44.8%로 크게 증가했는데, 이는 현재 글로벌 선박 시장의 트렌드를 보여주는 한 부분이다.

<IMO(국제해사기구) 2020 황산화물 규제> 도입 이후 황산화물 배출 감소가 글로벌 해운 업계의 큰 과제로 부상하였다. 이에 중국에서도 LNG, 바이오연료, 암모니아, 수소 등 친환경 연료에 대한 연구 및 테스트가 진행중인 가운데 초기단계로 LNG 이중연료엔진이 이미 많이 사용되고 있다. 또한 중국은 현재 LNG벙커링 및 관련 인프라 분야에도 지속적으로 투자하고 있다.

2021년 중국의 선박 엔진 수입규모는 약 7억 2,880만 달러로 전년 대비 1.1% 감소했다. 최근 5년간 중국의 선박 엔진 수입 중 한국은 매년 1위를 차지했는데, 이는 중국 전체 수입액의 절반 가량이다. 일본은 매년 1억 달러 이상의 선박 엔진을 중국에 수출하며 5년 연속 2위를 지키고 있다.

<최근 5년 중국의 선박 엔진 수입 규모(HS CODE 8408.10.00 기준)>

(단위: 천 달러)

순위

국가명

수입금액

2021년

2020년

2019년

2018년

2017년

총계

728,804

737,229

690,711

526,752

573,685

1

한국

427,982

389,919

366,940

211,741

260,686

2

일본

154,871

161,775

168,596

145,383

128,199

3

독일

80,903

99,752

75,249

81,991

57,145

4

미국

16,270

14,283

24,565

40,021

52,406

5

스웨덴

11,838

15,139

12,023

12,915

12,792

6

이탈리아

11,278

30,508

1,211

3,337

3,662

7

필란드

7,848

9,882

20,061

6,395

27,886

8

영국

5,706

5,125

10,758

9,877

8,856

9

벨기에

2,910

3,216

827

70

115

10

프랑스

2, 336

1,964

4466

5340

115

[자료: 한국무역협회]

한편 2021년 중국의 선박 엔진 부품 수입규모는 약 13억 2천만 달러로 전년 대비 11.8% 증가하였다. 최근 5년간 중국의 선박 엔진 부품 수입에서 일본이 5년 연속 1위를 차지했으며 독일이 2위로 그 뒤를 이었다. 한국은 2020년까지 미국에 이어 4위를 기록하였으나 2021년 미국을 제치고 3위로 올라섰다.

<최근 5년 중국의 선박 엔진 부품 수입 규모(HS CODE 8409.99.10 기준)>

(단위: 천 달러)

순위

국가명

수입금액

2021년

2020년

2019년

2018년

2017년

총계

1,318,728

1,179,179

989,020

1,084,101

979,889

1

일본

296,054

309,315

244,590

251,779

222,362

2

독일

251,516

212,834

184,721

212,113

162,520

3

한국

108,567

101,121

80,855

84,162

106,689

4

미국

105,871

118,649

106,131

148,686

134,966

5

튀르키예

84,854

56,402

32,480

32,472

24,084

6

영국

50,383

56,402

29,579

29,564

32,113

7

브라질

27,406

20,638

29,726

148,686

52,151

8

오스트라리아

25,529

21,232

17,149

15,511

20,023

9

이탈리아

27,005

16,474

22,473

17,051

15,427

10

네덜란드

22,362

18,402

13,825

5,043

-

[자료: 한국무역협회]

2021년 중국의 선박 엔진 수출액은 약 1억5천만 달러로 전년대비 15.2% 증가하였다. 베트남이 연속 4년 수출대상국 중 1위를 점하고 있다. 베트남, 필리핀, 방글라데시, 러시아, 프랑스 5개국에 대한 수출이 전체 수출액의 절반을 차지하고 있다.

<최근 5년 중국 선박 엔진 수출 규모(HS CODE 8408.10.00 기준)>

(단위: 천 달러)

순위

국가명

수입금액

2021년

2020년

2019년

2018년

2017년

총계

151,137

131,210

143,225

129,943

126,058

1

베트남

19,948

25,111

17,162

15,757

12,955

2

필리핀

15,647

8,645

7,826

10,444

13,503

3

방글라데시

15,242

16,297

24,586

28,111

17,259

4

러시아

15,703

6,958

15,123

13,108

10,305

5

프랑스

9,396

9,258

9,239

9,046

11,511

6

인도

7,780

9,230

12,373

7,018

14,875

7

튀르키예

5,850

2,372

1,276

1,618

2,840

8

한국

5,408

2,661

3,585

2,400

1,634

9

싱가포르

3,260

3,160

2,646

3,152

1,998

10

홍콩

5,267

2,181

6,390

4,291

4,669

[자료: 한국무역협회]

2021년 중국의 선박 엔진 부품 수출액은 약 29억7천만 달러로 전년대비 42.7% 증가하였다. 미국이 연속 5년 수출대상국 중 1위를 기록하는 가운데 한국은 4-5위를 차지하고 있다.

<최근 5년 중국 선박 엔진 부품 수출 규모(HS CODE 8409.99.10 기준)>

(단위: 천 달러)

순위

국가명

수입금액

2021년

2020년

2019년

2018년

2017년

총계

2,972,104

2,083,109

2,395,575

2,425,217

2,171,418

1

미국

639,831

432,049

564,609

628,769

505,261

2

독일

180,766

107,621

136,210

127,402

120,073

3

영국

152,958

100,213

122,642

114,369

87,024

4

한국

129,099

113,268

119,408

110,115

91,350

5

일본

137,051

94,994

120,750

114,350

113,069

6

브라질

123,128

73,323

70,838

73,932

49,760

7

이탈리아

122,245

56,280

96,567

95,623

92,982

8

러시아

100,013

67,912

81,343

69,535

70,805

9

멕시코

99,647

61,204

72,568

40,637

56,666

10

싱가포르

70,268

46,647

48,280

42,006

30,817

[자료: 한국무역협회]

경쟁동향 및 유통구조

<중국 주요 선박 엔진 제조사>

기업명

주요 제품

특징

홈페이지

CSE(China Shipbuilding Industry Corporation Diesel Engine)

中国船舶重工集团柴油机有限公司

WIN-GD의 LNG연료추진엔진 연구생산(저속엔진 위주)

CSSC중국선박그룹 소속

(YMD(이창), DMD(다롄), QMD(칭다오)등 엔진사 포함)

SMDERI(Shanghai Marine Diesel Engine)

上海船用柴油机研究所

6CS21/32 및8CS21/32기형의 중속엔진 위주

M23G의 LNG연료엔진 생산

CSSC중국선박그룹 소속

HND(Henan Diesel Engine Industry)

河南柴油机重工有限责任公司

주로 16/24 기종의 중속 MAN엔진 생산

CSSC중국선박그룹 소속 MAN엔진 라인센싱 업체.

SXD(Shanxi Diesel Engine Heavy

Industry)

陕西柴油机重工有限公司

중속, 저속엔진 위주 생산

연생산량 약 100대

(MAN 20-30대, Pierstick30-40대, MTU+DK 10-20대)

CSSC중국선박그룹 소속. MAN, Pierstick, MTU, 다이하트DK엔진 라인센싱 업체.

ACD(Anqing CSSC Diesel Engine)

安庆中船柴油机有限公司

Anqing-Daihatsu 브랜드의DK, DC, DE series의 엔진 위주 생

(Pierstick의 CMAK M20, M25 등 기종 생산)

CSSC중국선박그룹 소속. Pierstick와 합자로 Anqing-Kiel사 설립

acd.cssc.net.cn/

CMP(CSSC MARINE POWER)

中船动力有限公司

MAN, Win-GD의 저속엔진, MAN, Daihatsu의 중속엔진 위주 생산

CSSC중국선박그룹 소속.

MAN, Win-GD, Daihatsu의 라인선싱 업체

HHM(Hudong Heavy Machinery)

沪东重机有限公司

주로PA6 PA6b, PC26, PC268등 기종의 중속 Pierstick, MTU956, 1163등 기종의 고속 MTU엔진 생산 이중연료엔진 개발 생산

CSSC중국선박그룹 소속 Pierstick, MTU엔진 라인선싱 업체

[자료: 각 사 홈페이지, KOTRA다롄무역관 정리]

유통구조

중국의 엔진사는 주로 독일의 MAN엔진, 핀란드의Wartsila, 독일의MTU, 영국의 Pierstick 등 글로벌 엔진 업체와의 라인선싱 계약을 통해 엔진을 생산하고 있으며 엔진사는 해외메이커 혹은 에이전트를 통해 각 브랜드의 라인선스를 보유하고 있는 엔진 부품을 해외로부터 수입하고 있다.

엔진부품 중 피스톤, 피스톤링, 실린더, 실린더헤드, 크랜드케이스, 파워팩, 엔진블럭, 프론트엔드박스 등의 수요가 많다.

DF(LNG이중연료)엔진에 필요한 LNG Fuel Gas Supply System, 특히 LNG HP Vapourizer, BOG pre-gas heater, BOG Compressor, LNG Feed Pump, LNG HP Pum, BOG exchange, Water-Glycol Heating System, LNG HP Vapourizer, BOG pre-gas heater, Gas fuel steam Boiler등 FGSS Equipment 관련 한국제품에 관한 문의가 늘고 있다.

관세율 및 수입규제

<선박 엔진 및 부품 각 자유무역협정에 따른 관세율>

(단위: %)

HS CODE

기본세율

한-중 FTA

RCEP 세율

APTA

8408.10.00

5

2.5

-

2.5

8409.99.10

5

2.3

4.5

3.3

[자료: 중국자유무역구서비스망(fta.mofcom.gove.cn)]

<선박 엔진 및 부품 각 자유무역협정에 따른 원산지결정기준>

HS CODE

한-중 FTA

RCEP 세율

APTA

8408.10.00

RVC40

-

(1) 완전생산기준 or

(2) 역내부가가치기준 or

(3) 역내부가가치누적기준

8409.99.10

RVC40

CTH 또는 RVC40

(1) 완전생산기준 or

(2) 역내부가가치기준 or

(3) 역내부가가치누적기준

[자료: 중국자유무역구서비스망(fta.mofcom.gove.cn)]

중국에서 수입 통관 시 별도의 규제조건이나 검사검역은 없으나 아래와 같은 요건을 포함하여 신고해야 한다.

<통관 신고 요소>

구분

8408.10.0000

8409.99.1000

브랜드 유형

(경내브랜드, 경외브랜드 등)

O

O

용도

(선박, 비행기 등)

O

O

브랜드명

(중문 또는 영문)

O

O

모델명

O

-

부품명

-

O

적용 엔진 유형

(압축식 점화 등)

-

O

출력

O

O

GTIN

(Global Trade Item Numbers)

O

O

CAS

(제품화학코드)

O

O

[자료: HS코드조회(www.hsbianma.com)]

전망 및 시사점

2022년 중국의 선박 시장은 조선건조량이나 신조선 수주량에 있어서는 전년보다 못하나 수주잔량은 전년 수치를 앞서는 등 전체적인 시장은 활황세를 이어가고 있다.

하반기 중국의 신조선 수주량은 5,000만DWT를 돌파할 것으로 예측된다. 비록 이는 작년 (6,707 DWT) 대비 25% 가량 감소한 것이나 고부가가치 선박의 비중은 증가하고 있다.

올해 1-6월 중국은 17.4만 평방미터의 대형 LNG선 30척 수주로 전세계 수주총량의 32.6%를 점유하고 있다. 눈여겨 볼 점은 올해 중국의 신조선 수주 중 LNG운반선의 비중이 30.7%를 차지하고 있다는 것이다. 이는 컨테이너선(30.9%)과 더불어 가장 큰 비중을 차지하고 있는 선박 유형이다. IMO 환경규제 및 러시아-우크라이나 전쟁에 따른 에너지 공급망 불안에 따른 영향인데, 현재 중국은 LNG운반선 엔진 및 엔진부품과 같은 고부가가치 조선기자재 수요가 큼을 알 수 있다.

CSE 관계자는 특히 DF엔진(LNG연료) 부품 중 특히 WIN-GD 저속엔진부품의 수입수요가 장기적으로 많아질 것이라고 밝혔다. WIN-GD는 중국이 바르질라사로부터 저속엔진 부문을 인수하면서 만들어진 브랜드다. 이 회사는 이중연료의 WIN-GD엔진을 2021년부터 생산하기 시작했는데 현재는 중국이 국산화를 추진하고 있는 추세이다. 정부가 이를 지원하는 중이나 아직까지 WIN-GD엔진을 100% 국산화하지 못하고 있어 우리 기업들에게도 큰 기회가 될 것으로 전망된다.

자료: MarineInbox, 중국선박공업산업협회, Clarksons, 한국무역협회, 중국 해관총서, 관세법령정보포털, 중국자유무역구시범망, HS코드조회 및 KOTRA다롄무역관 자료 종합<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 선박용 엔진 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 선박 시장 동향

중국 2022-10-04

-

2

중국 선박 엔진 및 부품 시장동향

중국 2023-07-11

-

3

일본 선박용 엔진 시장동향

일본 2022-10-21

-

4

중국 선박용 엔진 및 부품 시장 동향

중국 2020-10-15

-

5

우리가 몰랐던 반도체 생산 강국, 말레이시아

말레이시아 2022-10-04

-

6

키워드로 살펴본 포스트 코로나 시대 중국 소비시장 트렌드

중국 2022-10-04

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글