-

중국 선박 시장 동향

- 상품DB

- 중국

- 선전무역관

- 2022-10-04

- 출처 : KOTRA

-

선박(그 밖의 화물선과 화객선) 관련 시장 동향

상품명 및 HS Code

상품명

선박 (그 밖의 화물선과 화객선)

HS Code

890190

시장 동향

중국의 선박제조 3대 지표

중국은 한국, 일본과 더불어 세계 3대 조선(造船) 산업 강국이다. 선박제조 산업의 3대 지표라고 할 수 있는 ‘선박 건조량’, ‘신규 수주량’, ‘수주잔량’에 대해 2016년부터 2021년까지의 중국 통계부터 파악해본다.

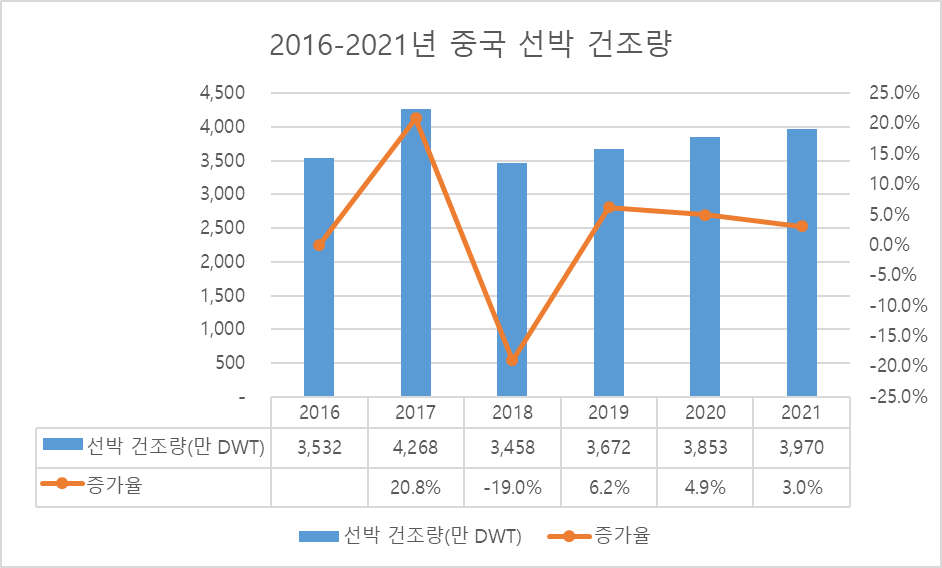

먼저 중국의 선박 건조량이다. 2016년에 3,532만 DWT(Dead Weight Tonnage, 재화중량톤수, 선박이 가라앉지 않고 실을 수 있는 무게의 한계이며 이하 ‘중량톤’으로 명기)을 기록했고, 2017년에 4,268만 중량톤으로 최대치를 기록한다. 그리고 2018년 3,458만 중량톤으로 최저치를 기록한 후 2021년까지 3년 연속 상승 추세를 보여주고 있다.

<2016-2021년 중국 선박 건조량>

(단위: 만 DWT, %)

[자료 : 중국 공신부(工信部), 즈옌컨설팅(智研咨询)]

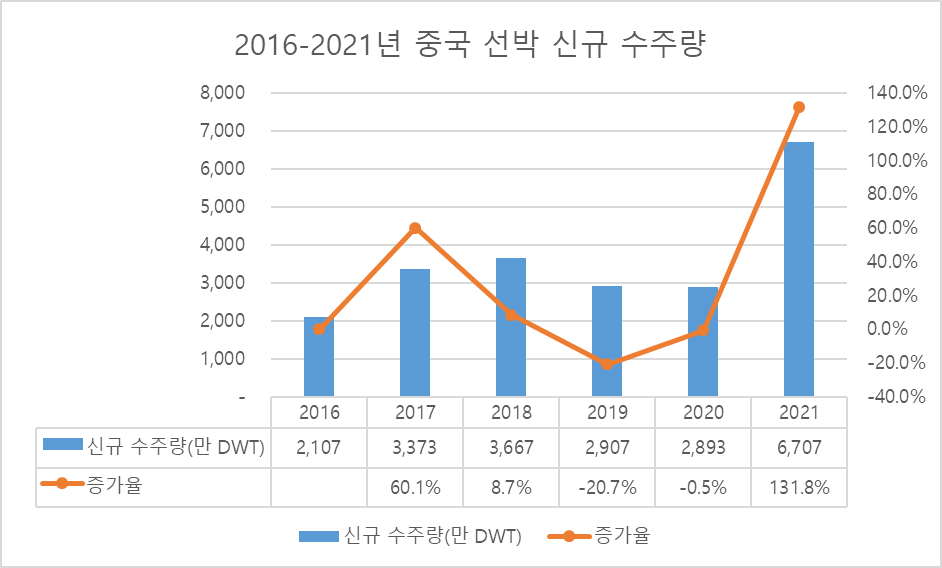

다음은 중국의 선박 신규 수주량이다. 2016년에 2,107만 중량톤을 기록했고, 2017년 60% 이상의 큰 폭의 증가세를 보이고 2018년에도 소폭 증가한다. 그리고 2019년 20% 감소하고 2020년에는 현상 유지를 하다가 2021년 다시 130% 이상 큰 폭으로 증가하여 6,707만 중량톤을 기록한다.

<2016-2021 중국 선박 신규 수주량>

(단위: 만 DWT, %)

[자료 : 중국 공신부(工信部), 즈옌컨설팅(智研咨询)]

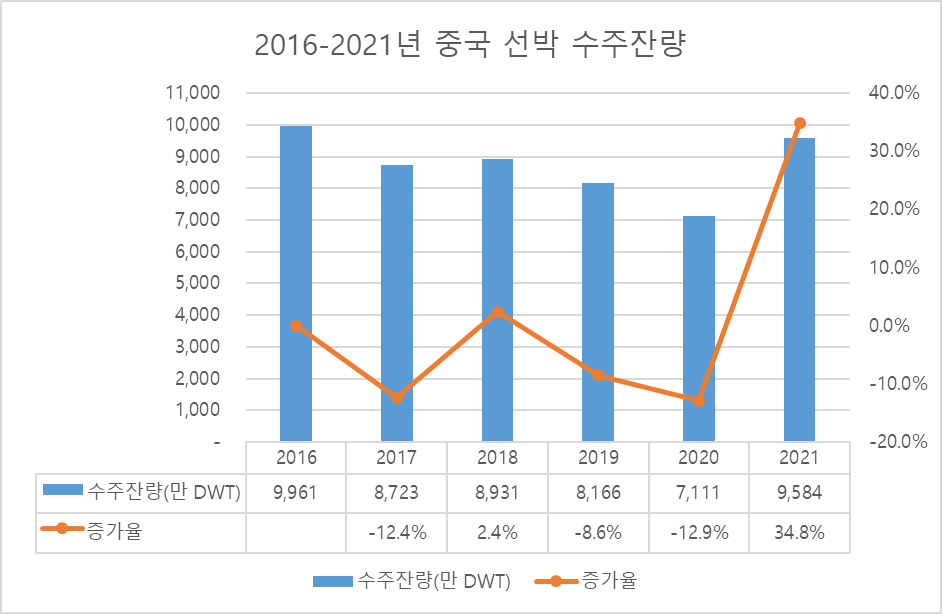

3대 지표의 마지막인 선박 수주잔량은 2016년 9,961만 중량톤을 기록한 이후 2020년까지 대체적으로 줄어드는 경향을 보이고 있었으나 2021년에 다시 큰 폭으로 상승하여 중국의 선박 수주잔량은 2016년 수준으로 복귀했다.

<2016-2021년 중국 선박 수주잔량>

(단위: 만 DWT, %)

[자료 : 중국 공신부(工信部), 즈옌컨설팅(智研咨询)]

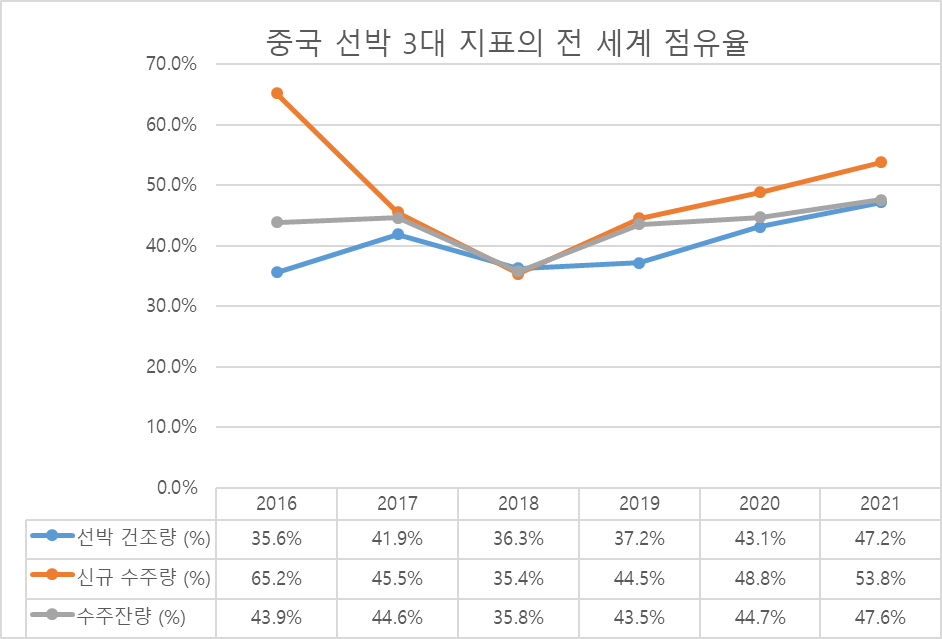

이 해당 3대 지표는 중국뿐만이 아닌 전세계에서 조선 산업의 바로미터로 활용되는 만큼, 중국이 전세계에서 얼마만큼의 시장점유율을 갖고 있으며 이 지표가 매년 어떻게 변동하는 지를 보면 조선 산업의 전체적인 동향을 파악할 수 있다.

우선 2016년도를 보면 중국의 신규 수주량은 무려 65%를 초과하여 전세계 선박 신규 수주량의 2/3 정도를 중국에서 가져간 것을 알 수 있다. 그러나 2018년에는 모든 3대 지표가 전체적으로 크게 하락하여 전부 30% 중반대의 수치를 보여주고 있다. 그리고 2019년부터 2021년까지 다시 3대 지표가 모두 3년 연속 상승하여 전체적으로 중국 조선업계의 호황세를 기록하고 있다는 점을 주목할 만하다. 중국은 2021년 기준 3대 지표에서 모두 전세계 1위를 기록했다.

<중국 선박 3대 지표의 전 세계 점유율>

[자료 : 중국 공신부(工信部), 즈옌컨설팅(智研咨询)]

수입 동향

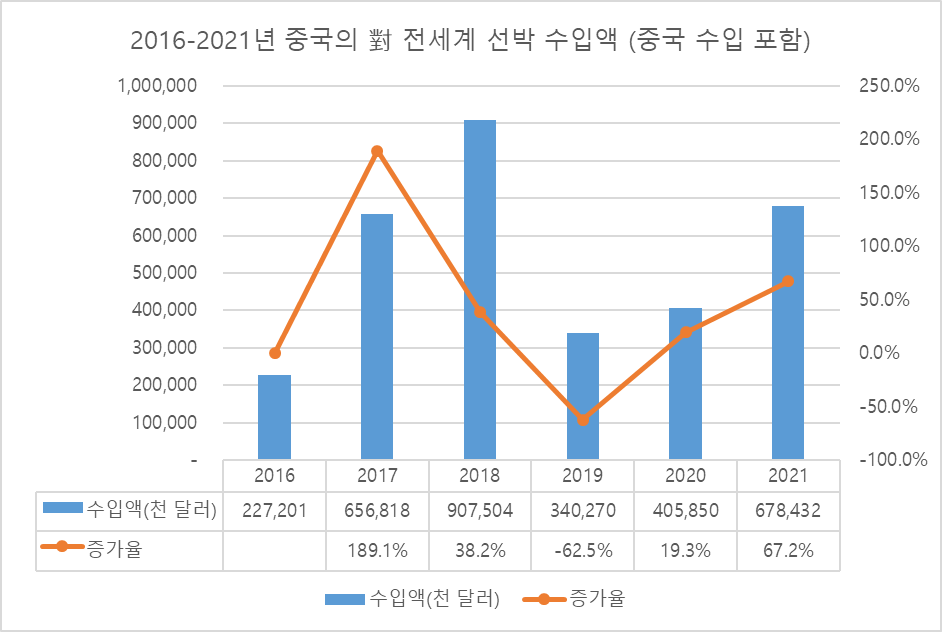

중국의 對 전세계 수입액은 ‘16년 이후 감소 추세

지난 수년간 중국의 선박 對 전세계 수입 추세를 살펴보면 2016~2018년 사이에 큰 폭의 증가세를 보이며 2018년에는 9억 달러 이상의 선박을 수입했다. 그리고 2019년 -62.5%의 큰 폭의 감소를 기록한 후 다시 점차 증가하고 있는 것으로 나타난다. 다만 이 통계치에는 중국에서 중국으로 자체적으로 수입된 금액이 포함되어 있으므로 주의가 필요하다.

<2016-2021년 중국의 對 전세계 선박 수입액(중국 수입 포함)>

<자료 : 한국무역협회(KITA)>

주 : 중국의 전체 선박 수입액 중 상당액은 중국 연안의 조선업이 발달한 다롄(大连), 상하이(上海)와 장쑤성(江苏省) 부근 지역 및 광저우(广州)를 비롯한 여러 도시의 보세구역(保税区) 등에서 제조된 선박이 중국으로 수입한 금액이 포함되어 있으므로 이를 감안할 필요가 있음, 중국→중국 수입액은 2021년 459,863천 달러(총 수입액의 68%), 2020년 313,725천 달러(77%), 2019년 298,558천 달러(88%), 2018년 319,744천 달러(35%), 2017년 118,410천 달러(18%), 2016년 11,251천 달러(5%)

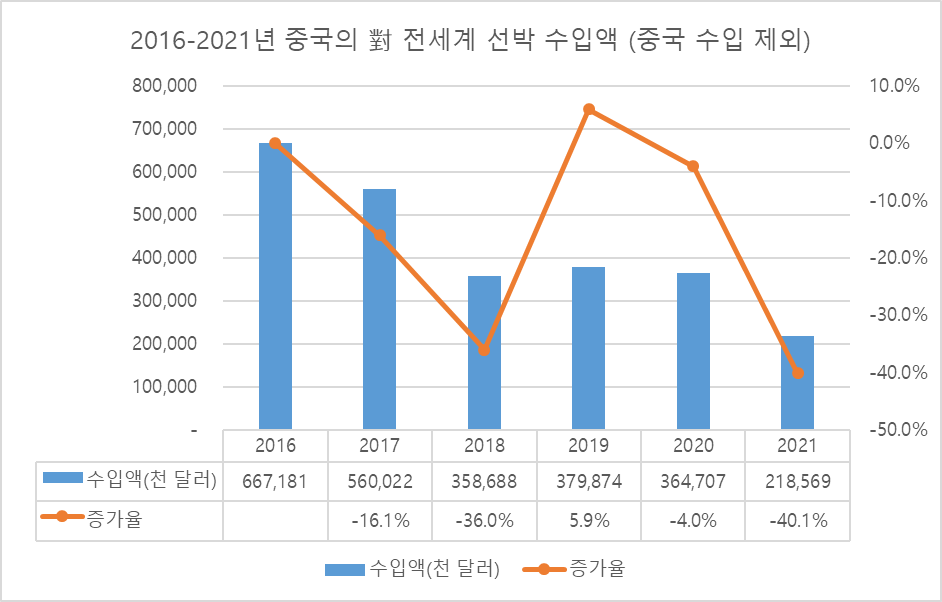

따라서 중국(보세구 등)에서 중국으로 수입된 자체적인 수입액을 제하고 지난 수년간 순수하게 타 국가에서의 수입액만으로 통계 수치를 다시 파악해보면 2016년 6.67억 달러로 정점을 찍은 후에 2021년까지 전반적인 우하향 곡선을 그리며 총 수입액이 감소하는 것을 알 수 있다. 2018년 3.58억 달러까지 감소한 후 2019년 5.9% 소폭 증가했으나 다시 2021년에 2.18억 달러를 수입하여 동기대비 40.1% 줄어들었다.

<2016-2021년 중국의 對 전세계 선박 수입액(중국 수입 제외)>

<자료 : 한국무역협회(KITA)>

중국의 선박 최대 수입국은?

2000년 이후 중국의 對 전세계 선박 최대 수입국은 단연 일본이다. 2000년 이후 20년이 넘는 기간동안 2013년과 가장 최근인 2021년를 제외하고 모두 일본이 중국의 최대 수입국 지위를 유지했다.

한국은 일본에 뒤를 이어 2위의 수입국에 자리를 차지하고 있다. 2013년 일본을 제치고 최대 수입국에 올라선 후 2021년 다시 최대 수입국으로 되기 전까지 줄곧 일본에 이은 2위 자리를 놓치지 않고 있다.

순위

국가명

2020년

2021년 (12월)

수입금액

수입증감률

수입금액

수입증감률

총계

405,850.0

19.3

678,432.0

67.2

1

한국

13,800.0

45.3

78,485.0

468.7

2

일본

78,325.0

146.2

68,497.0

-12.5

3

베트남

0.0

0.0

36,571.0

0.0

4

파나마

0.0

0.0

28,636.0

0.0

5

벨리즈

0.0

0.0

5,011.0

0.0

-

중국

313,725.0

5.1

459,863.0

46.6

[자료 : 한국무역협회, 품목 : HS 890190,

기준 : 21년 12월, 단위 : 천불, %, 정렬순서 : 21년 수입액]

순위

국가명

2018년

2019년 (12월)

수입금액

수입증감률

수입금액

수입증감률

총계

907,504.0

38.2

340,270.0

-62.5

1

일본

348,413.0

37.2

31,810.0

-90.9

2

한국

165,565.0

-20.5

9,500.0

-94.3

3

러시아

6,352.0

3,640.8

227.0

-96.4

4

미국

0.0

0.0

175.0

0.0

5

방글라데시

0.0

0.0

0.0

0.0

-

중국

319,744.0

170.0

298,558.0

-6.6

[자료 : 한국무역협회, 품목 : HS 890190,

기준 : 19년 12월, 단위 : 천불, %, 정렬순서 : 19년 수입액]

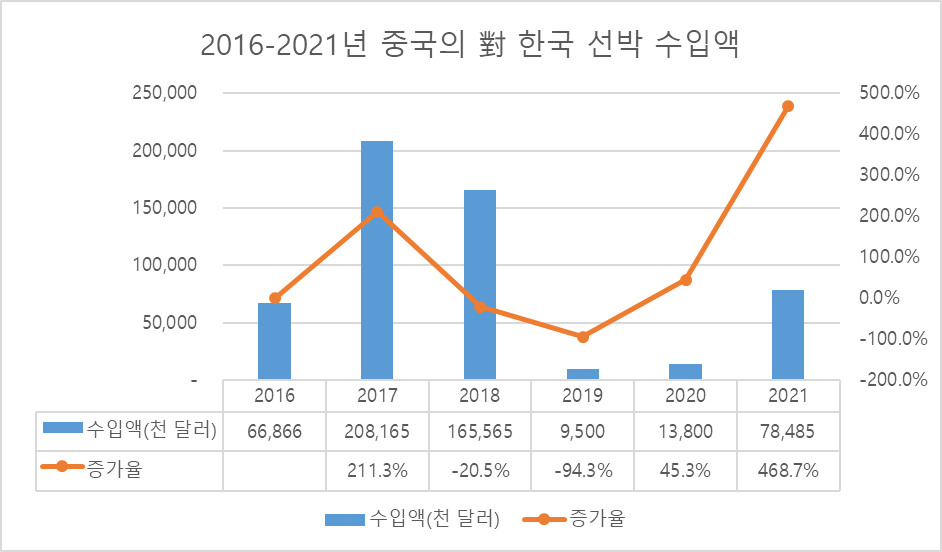

중국의 對 한국 선박 수입

지난 수년간의 중국의 對 한국 선박 수입 추세를 살펴보면 2016년도에 약 6,686만 달러를 수입했고, 이듬해인 2017년 최대치인 2.08억 달러의 수입액을 기록하며 211.3%라는 큰 폭의 성장세를 나타냈다.

중국은 한국으로부터 2018년도 1.65억 달러의 선박을 수입하여 동기대비 20.5% 감소했다. 2019년에는 동기대비 -94.3%에 달하는 큰 감소세를 보여주었다. 이후 2019년부터 증가세로 전환하여 2021년에는 7,848만 달러를 수입하여 동기대비 468.7%의 성장을 기록했다.

<2016-2021년 중국의 對 한국 선박 수입액>

<자료 : 한국무역협회(KITA)>

주요 기업 및 주요 제조 선박 유형

주요 기업

중국의 최근 선박 제조 시장은 상기한 바와 같이 글로벌 시장 점유율을 높이면서 큰 폭으로 성장하고 있으며 따라서 중국의 주요 조선소의 수주잔량 등도 글로벌 탑 수준으로 한국과 일본의 주요 조선소의 수주잔량을 능가하고 있다.

하단 내용은 2021년 12월 말 기준, 선박 수주잔량을 수정총톤(CGT: Compensated Gross Tonnage, 표준화물선 환산톤수라고도 함)으로 내림차순으로 정렬한 중국의 15위까지의 주요 조선소 리스트이다.

<중국 주요 조선소>

연번

조선소명

소재지

천 수정총톤

(CGT)천 중량톤

(DWT)수량

(척)1

양쯔장선업

(扬子江船业)장쑤(江苏)

2,268

4,565

103

2

상하이와이가오차오조선

(上海外高桥造船)상하이(上海)

2,228

7,561

56

3

후둥중화조선

(沪东中华造船)상하이(上海)

2,163

3,932

32

4

쟝난조선

(江南造船)상하이(上海)

2,053

4,587

50

5

신스다이조선

(新时代造船)상하이(上海)

2,013

9,199

64

6

광촨국제난샤조선

(广船国际南沙船厂)장쑤(江苏)

1,948

4,471

61

7

장쑤양즈신푸조선

(江苏扬子鑫福造船)장쑤(江苏)

1,922

5,233

32

8

중촨황푸원충

(中船黄埔文冲)광동(广东)

1,480

2,628

90

9

다롄코스코카와사키

(大连中远海运川崎)랴오닝(辽宁)

1,347

4,257

43

10

베이하이선박중공

(北海船舶重工)산동(山东)

1,345

6,975

40

11

양저우코스코중공

(扬州中远海运重工)장쑤(江苏)

1,293

5,308

38

12

난통코스코카와사키

(南通中远海运川崎)장쑤(江苏)

1,257

3,931

38

13

초상국진링조선(난징)

(招商局金陵船舶(南京))장쑤(江苏)

1,246

1,728

45

14

다롄조선

(大连船舶重工)랴오닝(辽宁)

1,202

4,389

29

15

중촨청시

(中船澄西)장쑤(江苏)

886

3,222

46

[자료 : Clarkson, VesselsValue, Drewry 및 중국선박공업협회 통계수치]

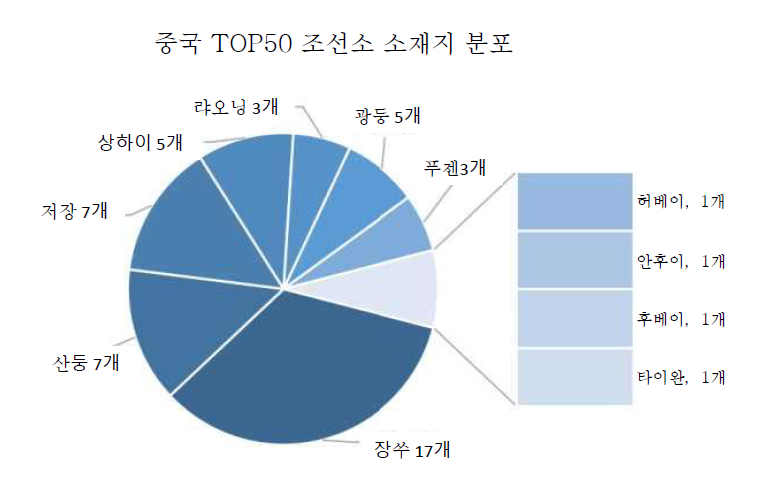

2022년 3월 발표된 이번 선박제조 관련 통계 수치에서는 총 50위까지 소개되어 있으나 여기서는 15위까지만 명시한다.

50위까지의 중국 조선소에는 장쑤성에 소재한 기업이 17개사로 가장 많았다. 산동성과 저장성의 조선소는 각각 7개사이고, 상하이에 소재한 기업이 5개사이다. 그 다음은 광동성 소재 기업이 4개사였고, 랴오닝성과 푸젠성 소재 기업이 각 3개사였고, 나머지는 허베이, 안후이, 후베이, 타이완 지역에 소재한 조선소가 1개사씩 있다.

<중국의 Top 50개 조선소의 소재지 분포>

[자료 : Clarkson, VesselsValue, Drewry 및 중국선박공업협회 통계수치]

중국 조선소의 주요 선박제조 유형

우선 주요 3대 선박 유형인 컨테이너선(컨테이너 전문 수송선박), 벌크선(곡물, 석탄, 광석 등 포장없이 그대로 싣고 운송하는 선박), 유조선(석유류 등을 주로 운반) 기준으로 중국의 점유율을 살펴본다.

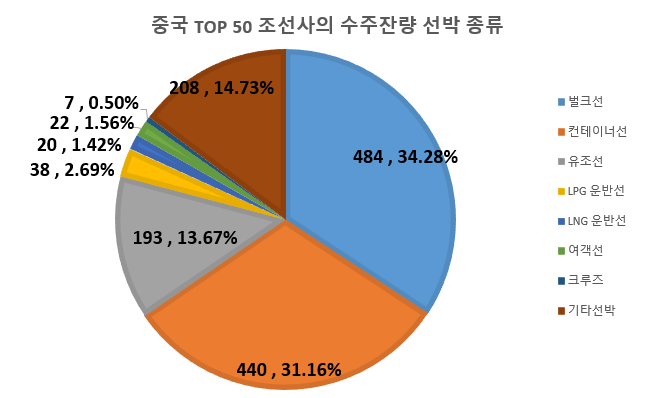

2021년 기준 글로벌 시장의 컨테이너선 수주잔량은 722척이었으며, 그중 중국 TOP 50의 조선소가 440척의 수주잔량을 차지하여 60.94%의 점유율을 기록했다.

또한 2021년 기준 글로벌 시장의 벌크선 수주잔량은 774척이었으며, 그중 중국 TOP 50의 조선소가 484척의 수주잔량 차지하여 62.53%의 점유율을 기록했다.

그리고 2021년 상반기 기준 글로벌 시장의 유조선 수주잔량은 539척이었으며, 그중 중국 TOP 50의 조선소가 193척의 수주잔량 차지하여 35.81%의 점유율을 기록했다.

그 외 2021년 상반기 기준 글로벌 LNG 운반선, LPG 운반선, 여객선(화객선), 크루즈선의 수주잔량은 각각 183척, 155척, 105척과 89척이었으며 그 중 중국 TOP 50의 조선소는 각각의 선박에 대해 20척, 38척, 22척과 7척으로 10.93%, 24.52%, 20.95%, 7.87%의 점유율을 기록했다.

2021년 기준 중국 TOP 50의 조선소에서 주력으로 제조 중인 선박 종류를 보자면 주요 3대 선박 유형(컨테이너선, 벌크선, 유조선)이 가장 많다. 3대 선박 수주잔량이 전체 수주 척수인 1,412척의 79.11%인 1,117척을 기록했다. LNG 운반선은 1.42%, LPG 운반선은 2.69%, 여객선은 1.56%, 크루즈선은 0.5%를 차지했으며 이외의 기타 선박 종류는 208척으로 전체의 14.73%를 차지하고 있다.

<중국 TOP 50 조선사의 수주잔량 선박 종류>

(단위: 척)

[자료 : Clarkson, VesselsValue, Drewry 및 중국선박공업협회 통계수치]

(단위:척)

벌크선

컨테이너선

유조선

LPG운반선

LNG운반선

여객선

크루즈

기타선박

수주잔량

484

440

193

38

20

22

7

208

비율

34.3%

31.2%

13.7%

2.7%

1.4%

1.6%

0.5%

14.7%

관세율

2022년 기준 중국이 한국으로부터 수입하는 선박(HS code 8901 및 8901.90.21 기준, 8901.90로는 중국자유무역구서비스망에서 조회 불가)의 세율은 한중 FTA 세율에서 규정한 세율에 따라 최저 세율은 4.2%이다.

한중 FTA세율

최혜국세율(MFN)

일반세율

4.2% CIF

9.0% CIF

14.0% CIF

[출처 : 중국자유무역구서비스망(中国自由贸易区服务网)]

<한중 FTA 협정 관세 양허 규정(8901.90.21기준)>

년도

세율(%)

MFN

9

2015

8.4

2016

7.8

2017

7.2

2018

6.6

2019

6

2020

5.4

2021

4.8

2022

4.2 (현재 최저 세율)

2023

3.6

2024

3

2025

2.4

2026

1.8

2027

1.2

2028

0.6

2029

0

* 관세 양허 유형: 15 (원산지 화물의 관세는 본 협정이 효력을 발생한 일자부터 15년 내 비례하여 감액되며, 15년차 1월 1일부터 관세를 면제한다)

시사점

위에서 살펴본 바와 같이 중국의 선박제조 관련 통계치를 살펴보면 2021년 기준 3대 주요 선박(벌크선, 컨테이너선, 유조선)에 있어서 이미 중국은 글로벌 선두권을 달리고 있는 상황이다.

비록 중국이 상대적으로 낮은 인건비를 우위를 경쟁력 삼아 양적인 부분에서 한국과 일본 등을 앞서는 모습을 보여주고 있지만, 여전히 한국과 일본 대비 중효율성, 기술 등에서 일정 부분 격차를 가지고 있다는 평가를 받고 있다. 특히 글로벌 인지도를 보유한 브랜드 부족, 상대적으로 낮은 기술력을 바탕으로 한 선박 종류에 대한 물량 집중, 제조 및 공급망 관리의 저효율성에 대한 부분은 중국 조선업계의 약점을 꼽힌다.

2021년 기준 상기 중국의 TOP50 조선소의 수주잔량 선박 종류를 보아도 컨테이너선, 벌크선, 유조선에 70% 이상의 물량이 집중되어 있고 상대적으로 고부가가치 선박으로 분류되는 LNG 운반선은 고작 1%대의 잔량을 기록하고 있는 것을 알 수 있다.

또한 최근 유엔 산하 국제해사기구(IMO)의 탄소중립 기조의 영향으로 LNG 추진선에 대한 수요가 가파르게 증가하고 있다. 이는 친환경 스마트 선박 기술에 강점을 가지고 있는 한국 조선업계에게 큰 기회를 제공하고 있다. 이런 트렌드에 따라 국내 주요 조선 3사(한국조선해양, 대우조선해양, 삼성중공업)은 주력인 LNG선박으로 2022년 연초부터 수주 호황을 누리고 있는 상황이다.

2022년 상반기 기준으로 한국 조선업계에 따르면 한국 조선사들은 2018년 이후 4년만에중국의 맹추격을 따돌리고 수주 실적 세계 1위를 유지하고 있다. 영국 조선해운 시황 분석기관 클락슨(7.4자 발표)에 따르면 1~6월 누계 수주량으로 기준으로 한국이 979건으로 글로벌 점유율 45%로 1위를 기록했다(한국의 수주금액은 265억달러로 전체의 47%). 중국은 2022년 동기간 누계 수주량 935건으로 점유율 43%로 근소한 차이로 한국을 추격하고 있다(중국의 수주금액은 223억달러로 전체의 40%).

이는 저탄소 연료인 액화천연가스(LNG) 선박을 주력으로 내세운 한국의 고부가가치 선박이 선전하고 있는 덕분이며, 한국 조선 3사는 관련 기술에 대한 기술 격차를 유지하고자 이 분야의 연구개발에 큰 노력을 투입하고 있다. 따라서 한국 조선 관련 기업은 LNG선 기술 고도화 등 고부가가치 선박의 기술격차 확보를 통해 선박 시장 지배력을 지속적으로 강화해 나갈 필요성이 있다.

자료: 중국 공신부(工信部), 즈옌컨설팅(智研咨询), 한국무역협회, 중국자유무역구서비스망(中国自由贸易区服务网), KOTRA 선전무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 선박 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 선박용 엔진 시장 동향

중국 2022-10-04

-

2

2021년 중국 조선산업 정보

중국 2021-09-17

-

3

최근 중국 조선산업의 동향과 관련 대응방안

중국 2021-11-05

-

4

글로벌 조선산업 전망 ② 친환경 대체연료 선박산업의 발전

중국 2021-08-26

-

5

중국에 다시 부는 자전거 열풍과 비즈니스 기회

중국 2022-10-04

-

6

글로벌 조선산업 전망 ① 한중 조선 수주 글로벌 1위 쟁탈전

중국 2021-08-19

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글