-

미국 플라스틱 바닥재 시장동향

- 상품DB

- 미국

- 로스앤젤레스무역관 우은정

- 2022-09-21

- 출처 : KOTRA

-

2021년 한국산 PVC 플라스틱 바닥재 대미 수출, 전년 대비 30% 증가

높은 내구성과 방수성, 시공 및 유지보수의 편리성 등의 장점으로 꾸준한 소비자 수요 창출

상품명 및 HS Code

플라스틱 바닥재는 크게 ‘플라스틱으로 만든 롤이나 타일 모양의 바닥재, 벽 및 천장 피복재(Floor coverings of plastics, whether or not self-adhesive, in rolls or in the form of tiles; wall or ceiling coverings of plastics)’로 정의되는 HS Code 제3918호에 속한다. 본문에서는 제3918호의 대표적인 하위 품목인 ‘염화비닐 중합체 혹은 폴리염화비닐(Polymers of vinyl chloride, 이하 PVC) 소재의 플라스틱 바닥재’가 해당하는 3918.10을 기준으로 분석한다.

시장동향

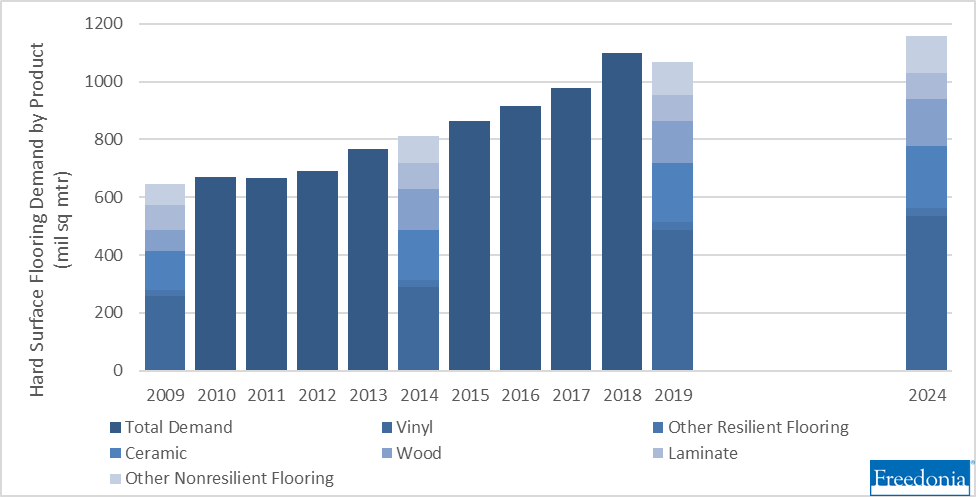

글로벌 산업시장 조사 전문기관 Freedonia의 미국 경질 바닥재 시장 보고서(Hard Surface Flooring: United States, 2021년 10월 발간)에 따르면, 2019년 미국 전체 경질 바닥재 시장 수요는 2014년부터 연평균 5.7% 성장한 약 10억6900만 ㎡(제곱미터) 규모로 집계됐다. 해당 시장 수요는 향후 5년간 연평균 1.6% 성장하며 2024년까지 약 11억5900만 ㎡ 규모에 이를 것으로 전망된다.

<2009~2024년 미국 경질 바닥재 시장 품목별 수요 변화 추이>

(단위: 백만 ㎡)

주: 2024년 수치는 예상치

[자료: Freedonia(Hard Surface Flooring: United States, 2021년 10월 발간)]

Freedonia는 경질 바닥재 시장을 크게 플라스틱(Vinyl), 세라믹(Ceramic), 목재(Wood), 합성목재 합판(Laminate) 및 기타 품목으로 분류하며, 그중에서 특히 플라스틱 바닥재 품목 분야가 비중이 가장 높다. 2019년 기준 플라스틱 바닥재의 수요는 전체 수요의 45%를 차지하는 약 4억8540만 달러를 기록했으며, 2024년까지 이는 약 5억3420만 달러 규모로의 성장이 예상된다.

미국에서는 전통적으로 카펫(Carpet)과 같은 부드러운 바닥재가 시장의 상당 부분을 차지해 왔으나, 시간이 지나면서 카펫보다는 나무, 플라스틱, 세라믹 등의 단단한 경질 소재의 바닥재에 대한 소비자의 선호도가 지속적으로 상승하며 최근에는 시장에서 경질 바닥재를 더 많이 찾아볼 수 있게 되었다. 특히 플라스틱 바닥재는 나무 소재보다 가격이 합리적이면서도 내구성, 유지보수, 시공, 방수 기능이 뛰어나다는 장점으로 소비자에게 꾸준한 인기를 얻고 있다. 과거에는 실제 나무나 스톤(Stone) 등의 무늬를 흉내 낸 플라스틱 바닥재의 인쇄층(Layer) 품질이 좋지 않았으나, 최근에는 기술의 발전에 따라 실제 소재와 매우 흡사한 고품질 플라스틱 바닥재 제품들이 시중에 많이 소개되며 지속적인 수요 성장을 이끌고 있다.

수입동향 및 대한 수입규모

2021년 미국의 PVC 플라스틱 바닥재 수입액은 전년 대비 19.6% 증가한 약 45억7344만 달러로 기록됐다. 독보적인 최대 수입국은 중국으로, 작년 중국으로부터의 플라스틱 바닥재 수입액은 전년 대비 2.2% 증가한 약 32억1047만 달러 규모이며 전체 시장의 대부분인 약 70%를 차지한다. 중국 다음의 2위 수입국은 베트남이며, 2021년 수입액은 전년 대비 약 356% 증가한 약 6억3546만 달러다. 그 외에도 6위 수입국인 인도와 7위 수입국인 캄보디아로의 괄목할 만한 전년 대비 수입액 증가가 눈에 띈다.

<최근 3년간 미국의 PVC 플라스틱 바닥재 수입동향(HS Code 3918.10 기준)>

(단위: US$ 백만, %)

순위

국가

연도별 수입액

비중

증감률

2019년

2020년

2021년

2019년

2020년

2021년

`21/`20

-

전체

3,385.92

3,824.03

4,573.44

100.0

100.0

100.0

19.6

1

중국

2,844.70

3,143.03

3,210.47

84.0

82.2

70.2

2.2

2

베트남

20.71

149.31

635.46

0.6

3.9

13.9

325.6

3

한국

312.85

295.66

384.44

9.2

7.7

8.4

30.0

4

대만

44.98

79.83

96.77

1.3

2.1

2.1

21.2

5

캐나다

42.06

43.48

52.41

1.2

1.1

1.1

20.5

6

인도

0.24

3.58

36.84

0.0

0.1

0.8

928.7

7

캄보디아

0.18

3.04

31.97

0.0

0.1

0.7

951.9

8

프랑스

27.23

27.83

22.06

0.8

0.7

0.5

-20.8

9

영국

23.86

19.85

19.12

0.7

0.5

0.4

-3.7

10

일본

19.90

11.64

13.65

0.6

0.3

0.3

17.3

[자료: IHS Markit Connect Global Trade Atlas(2022.09.14.)]

작년 한국의 대미 PVC 플라스틱 바닥재 수출 규모는 약 3억8444만 달러로, 수입국 순위 3위를 차지했다. 미국 전체 플라스틱 바닥재 수입 시장에서 한국이 차지하는 비율은 약 8% 정도로 최근 몇 년간 지속적으로 해당 수입 시장에서 상위권을 유지하고 있으며, 2020년 주춤했던 수입액 규모를 딛고 2021년에는 전년 대비 그 수치가 약 30% 성장했다.

경쟁동향

Freedonia에 의하면 플라스틱 바닥재를 포함한 미국의 경질 바닥재 시장은 집중도가 매우 낮으며, 매우 파편화되어있다. 따라서 몇몇 주요 기업이 경쟁 구도를 이룬다기보다는 중소 규모의 다수 기업들이 대부분의 시장을 구성하고 있다. 특히 플라스틱 바닥재와 같은 탄성 바닥재(Resilient flooring) 분야에서는 세라믹이나 목재와 같은 비탄성 바닥재(Nonresilient flooring) 분야보다 훨씬 더 뛰어난 기술적 복잡성이 요구되기에, 플라스틱 바닥재 분야는 시장 집중도가 상대적으로 약간 높은 것으로 분석된다.

전체 경질 바닥재 시장을 구성하는 주요 기업으로는 Armstrong Flooring, Gruppo Concorde, Mannington Mills, Mohawk Industries, Shaw Industries, Tarkett 등이 있으며, 그중에서도 플라스틱 바닥재 분야를 대표하는 기업들로는 Shaw Industries(Berkshire Hathaway)와 Armstrong Flooring이 꼽힌다. 미국 조지아(Georgia)주에 본사를 둔 Shaw Industries는 플라스틱을 포함한 다양한 경질 바닥재를 취급하는 미국 바닥재(Flooring) 시장의 선두 주자로, 모회사는 미국의 대형 지주회사 Berkshire Hathaway이며 미국뿐만 아니라 유럽 및 아시아 태평양 지역에도 생산 시설과 유통 네트워크를 갖추고 있다. Shaw Industries 소유의 대표적인 바닥재 브랜드로는 COREtec, Patcraft, Shaw Floors, Spectra 등이 있다. 다음으로 미국 펜실베이니아(Pennsylvania)주에 기반한 Armstrong Flooring 역시 플라스틱 바닥재로 유명한 바닥재 전문 기업이다. Armstrong Flooring은 특히 플라스틱 바닥재의 일종인 고급 비닐 타일(Luxury Vinyl Tile, LVT) 제품으로 잘 알려져 있으며 대표 보유 브랜드에는 Alterna, Armstrong, Luxe Plank, Vivero 등이 포함된다.

<미국 플라스틱 바닥재 분야의 대표 기업 Shaw Industries와 Armstrong Flooring>

[자료: 각 사 웹사이트(https://shawfloors.com/, https://www.armstrongflooring.com/)]

유통구조

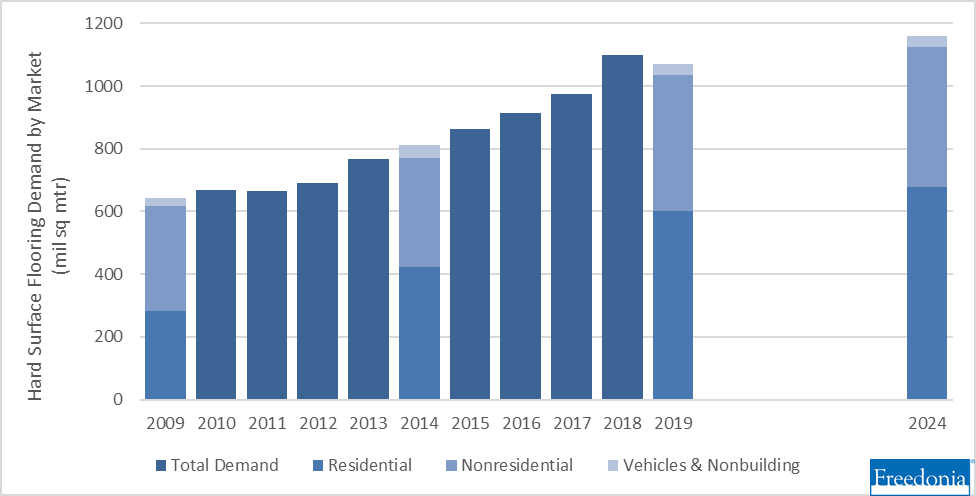

플라스틱 바닥재를 포함한 경질 바닥재 품목이 주로 유통되는 수요처는 크게 주택시장(Residential), 비주택시장(Nonresidential), 차량 및 비 건축물(Vehicles & Nonbuilding) 시장으로 나뉜다. 그중에서는 주택시장으로의 유통 비중이 전체의 약 58%로 가장 높으며, 비주택시장으로의 유통이 약 39%를 차지한다. 주택시장으로의 유통에는 주택건축 업계로의 유통뿐만 아니라 주택을 직접 수리하는 홈 DIY 소비자 시장으로의 유통도 포함되며, 특히 코로나19 팬데믹 이후 주택 리모델링과 홈 데코에 대한 소비자의 관심이 늘어나면서 고급 비닐 타일(LVT) 등의 플라스틱 바닥재 제품의 소매 유통 비중이 늘어나고 있다. 비주택시장에서는 생산 시설, 사무실, 소매 매장, 학교, 병원 등의 산업 및 상업용 건축 분야로의 유통이 대부분을 차지하는 것으로 분석된다. 그 외 약 3%의 비중을 나타내는 차량 및 비 건축물 분야로의 유통에는 캠핑용 RV 차량, 비행기, 선박, 요트 등을 생산하는 각종 산업계로의 유통이 해당한다.

<2009~2024년 미국 경질 바닥재 시장의 수요처 비중>

(단위: 백만 ㎡)

[자료: Freedonia(Hard Surface Flooring: United States, 2021년 10월 발간)]

관세율 및 인증·수입규제

U.S. International Trade Commission에 따르면, HS Code 3918.10은 하위 분류에 따라 최소 4.2%부터 최대 6.5%까지의 일반 세율이 적용되지만, 한국산 제품의 경우 한미 FTA로 인한 관세 혜택에 따라 무관세가 적용된다. 한미 FTA 상의 원산지 결정 기준에 따라 한국산으로 인정받는 제품은 미국 세관 통관 시 원산지 증명서 등의 필요 서류를 갖춰야 함에 유의할 필요가 있으며, 원산지 증명서 및 납품업체로부터 받은 원자재 확인서 등의 관련 서류는 통관 후에도 통관일로부터 5년간 보관해야 한다. 미국 세관에서는 한미 FTA를 포함한 무역 협정에 따른 원산지의 사후 검증을 지속적으로 강화하는 추세이기에 각별한 주의가 요구된다.

미국으로 플라스틱 바닥재를 수출하고 판매할 경우 반드시 요구되는 필수 인증이나 규제사항은 별도로 없는 것으로 확인된다. 그러나 해당 미국 시장의 대다수 기업들은 제품의 휘발성 유기화합물(Volatile Organic Compound, VOC) 방출 정도를 측정하고 평가하는 ‘FloorScore 인증’이나 강질 코어 바닥재(Rigid core flooring) 제품의 내구성과 공기 질 영향 등을 측정하는 ‘ASSURE 인증’ 등의 자율 인증을 적극적으로 활용하고 있어 참고할 필요가 있다. 그 밖에도 건축 및 건설 분야의 수요처로 다양하게 유통되기에 상세 수요처 분야별로 추가적인 규제의 존재 여부를 사전에 파악할 필요도 있겠다.

한편, 캘리포니아주로 수출하는 폴리우레탄 제품의 경우 해당 제품에 ‘Proposition 65’에서 지정하는 유해 독성물질이 기준치 이상 함유돼 있거나 발생하는지 사전에 검토해 독성물질이 검출될 경우 OEHHA의 규정에 따라 경고문을 부착해야 한다.

시사점

미국 주택이나 상업용 건물에서는 전통적으로 장판이나 나무 등의 단단한 바닥재보다는 카펫으로 된 바닥을 훨씬 더 많이 목격할 수 있었다. 그러나 내구성이 매우 약할 뿐만 아니라 청소 및 유지보수가 불편하며 먼지, 유해 물질, 곰팡이, 해충 등이 쉽게 발생할 수 있는 특성으로 인해 시간이 지날수록 카펫에 대한 선호도는 꾸준히 떨어져 왔다. 반면에 그러한 카펫 바닥재의 단점을 보완하면서도 높은 내구성과 활용성, 시공과 유지보수의 편리성, 뛰어난 방수성 등의 다양한 장점을 내세운 플라스틱 바닥재에 대한 소비자의 관심과 인기는 점차 더 높아지는 추세다. Freedonia에서는 특히 시공 비용이 합리적이면서도 목재나 대리석 등 자연 소재와 거의 흡사한 무늬의 고급 비닐 타일(LVT) 분야나 생산 공정에서 접착제가 필요치 않아 유해 화학물질이 발생되지 않는 SPC(Solid Polymer Core)와 같은 하이브리드형 플라스틱 바닥재 분야가 해당 시장의 향후 성장을 견인할 것으로 예상했다.

여타 산업계와 마찬가지로 미국 바닥재 시장에서도 환경적인 영향을 줄이려는 움직임이 활발하다. 특히 플라스틱 바닥재의 경우 생산 및 시공 과정에서 접착제 등의 다양한 화학물질이 사용되기도 하며, 그로 인해 시공 후 특정 기간 휘발성 유기화합물(VOC) 등 실내 공기에 유해한 물질이 발생한다는 단점이 존재한다. 아직까지는 대부분 재활용이 되지 않는 소재로 생산돼 친환경적이지 않다는 한계도 있다. 따라서 우리 기업들을 포함한 업계의 구성원들은 환경 영향을 낮추고 지속가능성을 높인 보다 친환경적인 소재의 새로운 제품, 기존 플라스틱 바닥재의 장점을 그대로 가져가면서도 기술적 혁신으로 유해 물질 발생 가능성을 대폭 낮춘 제품으로 미국 플라스틱 바닥재 시장에 문을 두드린다면 긍정적인 기회를 모색할 수 있을 것으로 예상된다.

한편, PVC 플라스틱 바닥재가 해당되는 HS Code 3918.10의 모든 하위 품목은 미국의 무역 통상법 301조에 따른 대중 무역 제재 3차 리스트(2019년 5월 발효)에 포함돼, 해당 중국산 제품에는 25%의 추가 관세가 부과되고 있다. 관련 업계의 우리 기업들은 미국으로의 해당 품목 수출 경쟁 시 이를 참고할 수 있겠다.

자료: Freedonia, IHS Markit Connect Global Trade Atlas, U.S. International Trade Commission, 관세법령정보포털(CLIP), Forbes Home, The Spruce, Shaw Industries, Armstrong Flooring, Twenty & Oak, OEHHA, 그 외 KOTRA 로스앤젤레스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 플라스틱 바닥재 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

프랑스 PVC 바닥재 시장동향

프랑스 2022-08-08

-

2

캐나다 PVC 바닥재 시장동향

캐나다 2022-07-01

-

3

네덜란드 바닥재 시장 동향

네덜란드 2022-08-11

-

4

호주 PVC 바닥재 시장 동향

호주 2022-05-19

-

5

떠오르는 독일 LVT 바닥재 시장

독일 2017-01-25

-

6

美 바닥재 시장 호황기

미국 2016-11-24

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글