-

7월 실적으로 보는 중국 수출입 동향

- 경제·무역

- 중국

- 베이징무역관

- 2022-08-19

- 출처 : KOTRA

-

대미 수출 신장세는 약화했지만 아세안·EU·일본향 수출 견조

국제에너지·농산품 가격 폭등으로 중국 수입 소폭 증가

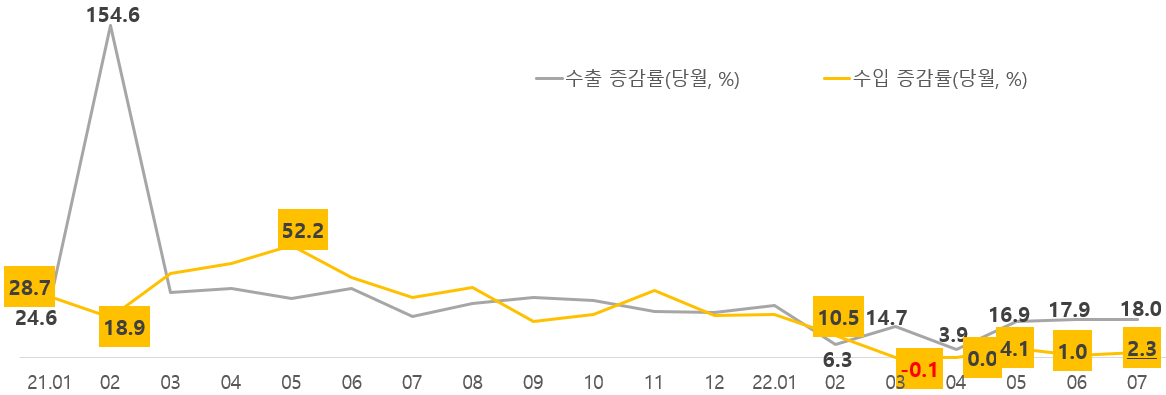

중국 수출이 석달째 상승세를 이어가고 있다. 해관총서에 따르면 2022년 7월 중국 수출액은 전년 동월 대비 18% 증가한 3330억 달러로 집계됐다. 견조한 해외 수요를 바탕으로 중국 내 물류난이 크게 해소되면서 코로나 봉쇄가 완화된 5월부터 증가폭이 확대되고 있다. 수입액은 전년 동월 대비 2.3% 증가한 2317억 달러로, 4개월째 증가세를 유지하고 있다.

* 7월 중국 교역총액 전년 동월 대비 11% 증가한 5647억 달러

** 7월 누계 기준 중국 수출입 금액 각각 전년 동기 대비 14.6%, 5.3% 증가한 2조627억 달러, 1조5804억 달러, 교역총액은 3조6431억 달러로 전년 동기 대비 10.4% 증가

<중국 수출입 증감률(당월, %)>

[자료: 해관총서]

수출

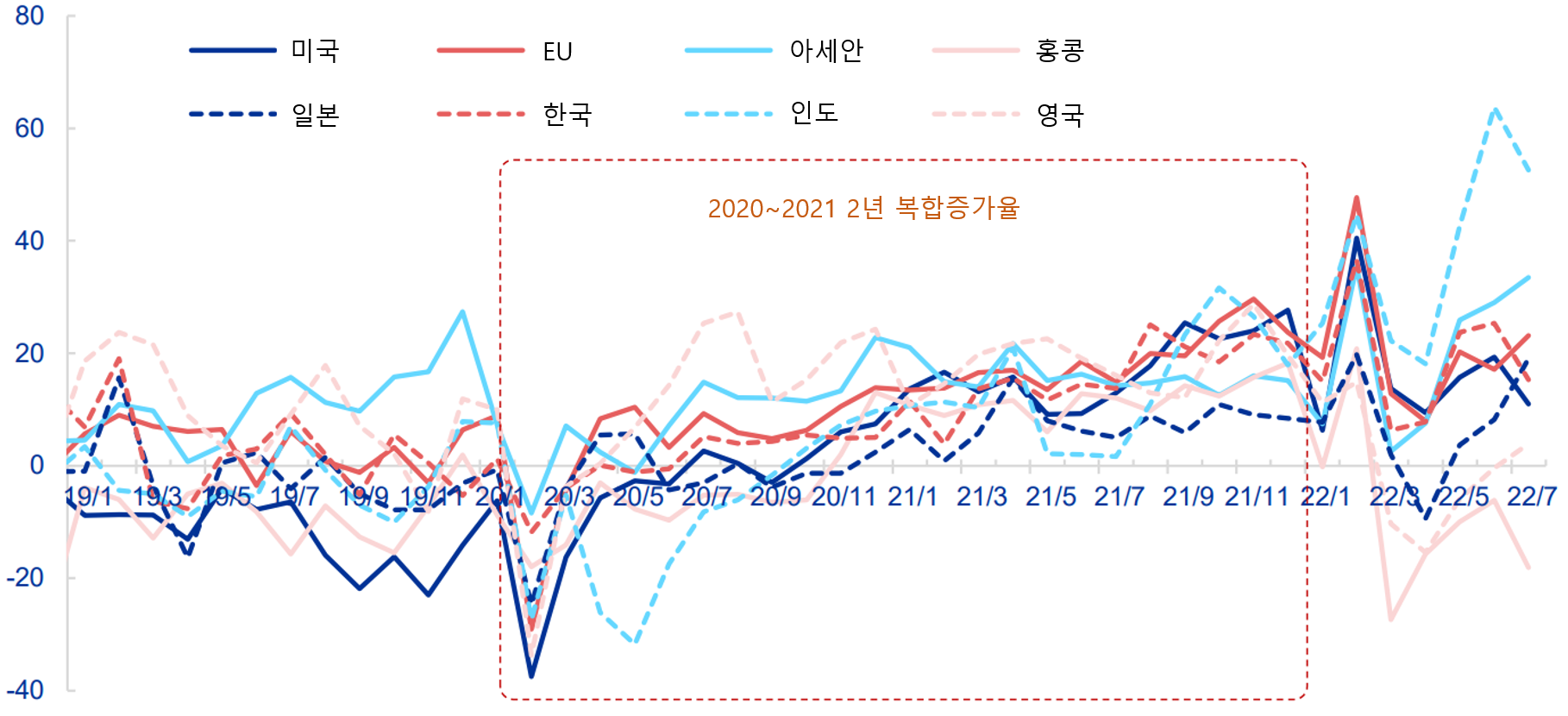

미국 등 주요국의 경기 후퇴 우려 속에서 시장은 7월 중국 수출의 상승세가 꺾일 것으로 내다봤다. 실제로 중국의 미국향 수출 증가율은 6월의 19.3%에서 7월 11%로 신장세가 크게 둔화했다. 대홍콩 수출은 6월 △6.2%에서 7월 △18.1%로 감소폭이 확대했다. 대한국 수출 증가율도 6월 대비 10%p 줄었다.

* 7월 중국 수출 증가율 전망치: 블룸버그 14%대, 현지 증권가 16%대

<수출대상국/지역별 증감률(당월, %)>

[자료: CEIC, SWS RESEARCH]

그러나 아세안, 브라질, 러시아, 남아공 등 신흥국에 대한 수출 증가폭이 확대되면서 기대 이상의 ‘깜짝 실적’을 냈다. 7월 중국의 아세안, 남아공향 수출은 30% 이상 늘어났다. 브라질에 대한 수출 증가율은 50%를 상회했고 대러시아 수출은 플러스로 돌아섰을 뿐만 아니라 전년 동월 대비 20% 이상 증가했다. 7월 인도향 수출 증가폭은 6월보다 11.2%p 하락했지만 수출 증가율은 52.6%로 높은 수준을 유지하고 있다. EU, 일본 등 선진국에 대해서도 20% 안팎의 견조한 수출 증가세를 이어가고 있다. 특히 일본향 수출 증가폭은 6월 대비 10.8%p 확대했다.

<2022년 6월·7월 수출대상국/지역별 증감률(당월)>

선진국

신흥국

미국

EU

일본

캐나다

한국

아세안

인도

브라질

러시아

남아공

7월(%)

11.0

20.4

19.0

12.0

15.3

33.5

52.6

51.1

22.2

30.7

6월(%)

19.3

14.6

8.2

20.0

25.3

29.0

63.8

41.2

△17.0

10.9

증가폭(%p)

△8.3

5.8

10.8

△8.0

△10.0

4.4

△11.2

9.9

39.2

19.7

[자료: wind]

품목별로는 중국의 주력 수출 품목 중 노동집약형 제품 수출이 견조한 데 반해 전자제품 수출 신장세가 약화하고 있다. 액정패널 수출 감소폭은 6월 △17%에서 7월 △100%까지 확대됐다. 휴대폰 수출도 두자릿수 감소세를 보였으며 집적회로 수출은 7월 역성장했다.

한편, 중국 자동차 수출은 강세를 보이고 있다. 7월 중국의 자동차 수출 증가율은 6월 대비 42.8%p 대폭 확대되며 64%의 신장세를 기록했다. 자동차 부품 수출 증가율도 6월 13.8%에서 7월 27.3%로 늘어났다.

<2022년 6월·7월 품목별 수출 증감률(당월)>

유형

품목

7월(%)

6월(%)

증가폭(%p)

농산품

29.0

24.0

5.0

노동집약형

플라스틱 제품

20.5

18.7

1.8

가방

41.3

47.1

△5.9

방직품

16.1

7.9

8.2

의류

18.5

19.1

△0.6

신발

37.5

45.7

△8.2

완구

27.9

35.3

△7.4

기계설비류

선박

△30.5

16.3

△46.9

일반 기계설비

21.3

8.9

12.4

자동차

자동차

64.0

21.2

42.8

부품

27.3

13.8

13.5

전자제품

휴대폰

△10.3

2.8

△13.1

음향설비 및 부품

8.2

10.9

△2.7

집적회로

△5.3

16.5

△21.8

자동데이터처리기계 및 부품

2.8

9.2

△6.4

액정패널

△100.0

△17.0

△83.0

의료기기

1.6

△1.3

2.8

부동산 관련

세라믹

11.5

18.5

△6.9

가전

△7.7

△13.1

5.4

조명기기

△0.9

5.9

△6.8

가구 및 부품

△2.1

△0.3

△1.8

금속제품

철강

△100.0

52.8

△152.8

알루미늄

58.9

62.7

△3.8

기계전자제품

13.0

12.5

0.5

하이테크 제품

2.4

7.4

△5.0

[자료: wind]

수입

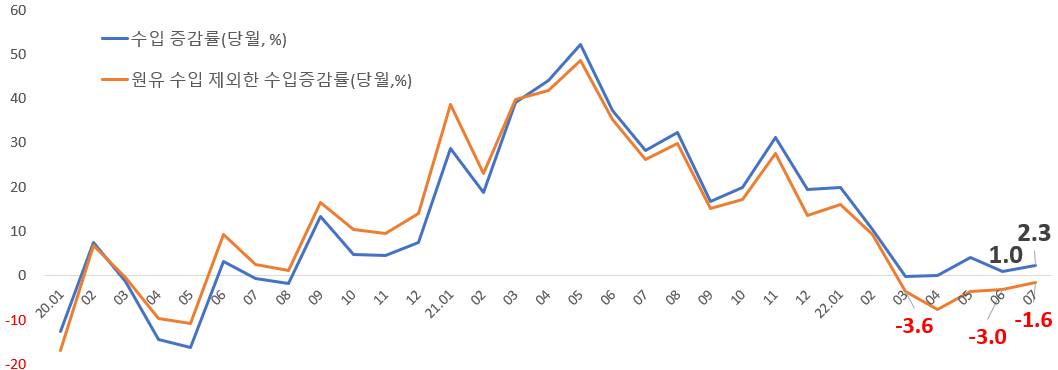

예상 외의 선방을 보여준 수출과 달리 중국의 수입은 계속하여 저조한 실적을 보이고 있다. 7월 원유를 제외한 중국 수입금액은 전년 동월 대비 1.6% 감소했다. 3월부터 5개월째 마이너스 구간에 머물러 있다. 중국의 내수 회복세 미진으로 위축 국면에서 벗어나지 못하고 있다.

<중국 수입 증감률 추이>

[자료: 해관총서]

중국의 에너지, 농산품 수입상황을 구체적으로 살펴보면 7월 원유, 석탄, 정제유, 대두 등 품목의 수입금액은 급증했지만 이는 수입단가 폭등에 의한 것이다. 이들 품목의 수입 물량은 지난 2개월간 두자릿수의 감소세를 보였다.

<중국 벌크상품 수입 증감률(당월, %)>

수입금액

수입물량

수입단가

7월

6월

7월

6월

7월

6월

농산품

곡물

6.8

△7.1

△17.0

△25.0

28.7

23.9

대두

15.7

△4.8

△9.1

△23.0

27.3

23.8

벌크상품

철광석

△35.8

△28.4

3.1

△0.5

△37.6

△28.1

원유

38.9

43.8

△9.5

△10.7

53.4

61.2

정제유

△9.1

8.5

△35.5

△23.0

41.0

41.0

구리(동)

△0.4

22.0

9.3

25.5

△8.9

△2.8

석탄

28.9

16.5

△22.1

△33.1

65.4

74.2

[자료: wind]

현지 업계는 코로나 봉쇄가 완화된 이후에도 중국 중간재 수입, 특히 전자산업 관련 수입 개선세가 미진한 점을 우려하고 있다. 품목별 수입 증감률을 비교해 보면 기계전자류, 전기전자류 제품 중 6월 대비 수입 개선세가 뚜렷한 품목은 공작기계, 자동차, 항공기뿐이며 이중에서도 자동차와 항공기 수입은 전년도 같은 기간 대비 감소했다. 중국의 집적회로 수입 감소폭은 6월 대비 2.6%p 개선됐지만 아직 역성장 중이다. 6월 32.5% 줄어든 액정패널 수입은 7월 감소폭이 100%로 확대했으며 자동 데이터 처리기계 및 부품 수입은 7월에도 두자릿수 감소세를 이어갔다.

<2022년 6월·7월 품목별 수입 증감률(당월)>

유형

품목

7월(%)

6월(%)

증가폭(%p)

농산품

곡물

6.8

△7.1

13.9

육류

3.4

3.7

△0.3

(신선, 말린)과일

4.2

34.7

△30.4

대두

15.7

△4.8

20.5

식물성 유지

△3.2

△59.7

56.6

벌크상품

철광석

△35.6

△28.4

△7.2

구리(동)

△7.2

26.2

△33.4

석탄

28.9

16.5

12.4

원유

38.9

43.8

△5.0

정제유

△9.1

8.5

△17.6

플라스틱

△4.3

△0.2

△4.1

철강

△4.3

△14.9

10.6

기계전자류

자동차 부품

△17.2

△16.9

△0.4

공작기계

5.8

△16.5

22.3

자동차

△7.6

△37.8

30.2

항공기

△45.6

△86.3

40.7

의료기기

△5.1

△3.7

△1.5

전기전자류

집적회로

△2.7

△5.3

2.6

자동데이터처리기계 및 부품

△13.6

△13.2

△0.4

반도체 디바이스

△7.9

△0.4

△7.6

액정패널

△100.0

△32.5

△67.5

기타

고무

10.9

17.8

△6.9

목재류

△24.1

△9.1

△15.0

펄프

△1.4

△2.8

1.4

방직품

△34.2

△15.2

△19.0

의약품/약재

3.9

16.3

△12.4

[자료: wind]

7월 미국을 제외한 주요 수입대상국/지역으로부터의 수입 모두 개선세를 보이고 있지만 전년 동월 대비 감소세는 면치 못했다. 이중에서 최소 감소폭을 보인 수입대상국/지역은 한국, 대한 수입금액은 작년 7월 대비 0.9% 감소했는데 6월 대비 감소폭이 6.3%p 줄었다.

<2022년 6월·7월 수입대상국/지역별 증감률(당월)>

한국

일본

대만

미국

영국

독일

호주

7월 (%)

△0.9

△9.2

△5.7

△4.5

△20.1

△6.7

△8.0

6월 (%)

△7.2

△14.2

△6.0

1.7

△24.2

△11.9

△15.0

증가폭(%p)

6.3

5.0

0.3

△6.2

4.1

5.2

7.0

[자료: wind]

전망

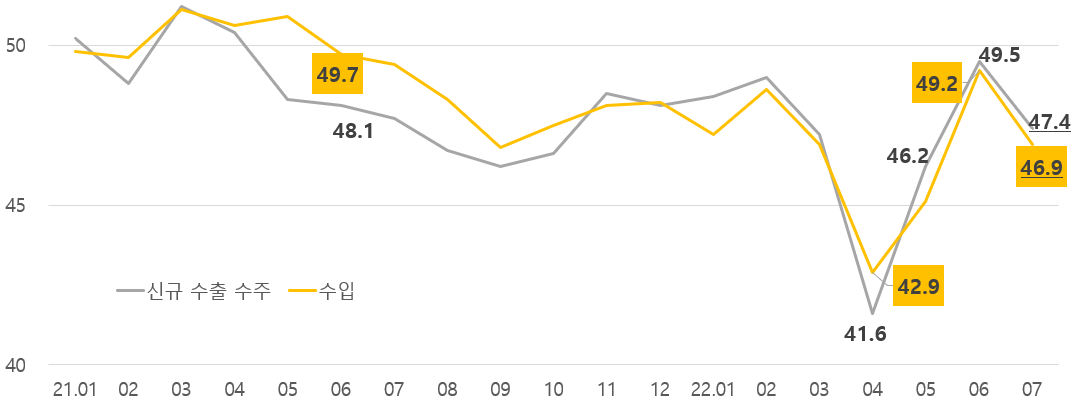

중국 경기하방 압력 가중, 기저효과 약화, 코로나19 대규모 재확산 및 제로코로나 정책 등으로 중국 수출입이 지속 둔화할 것이라는 게 중론이다. 경기상황을 가늠하는 신규 수출 수주 PMI(구매관리자지수), 수입PMI는 작년 6월부터 기준선인 50선을 하회하고 있다. 봉쇄 완화와 더불어 6월 49까지 회복됐다가 7월 다시 47선으로 주저앉았다. 현지 수출입 기업들의 체감경기가 악화하고 있음을 반영한다.

* 구매관리자지수(PMI)가 기준선을 상회하면 경기 확장, 50선을 밑돌면 경기 위축을 의미함

<중국 신규 수출 수주·수입 PMI]

[자료: 국가통계국]

그러나 일각에서는 국제에너지값 급등, 글로벌 공급망 혼란의 ‘반사이익’으로 중국의 수출 수주량이 급격하게 감소하지 않을 것으로 전망했다. 국제에너지값 폭등으로 생산원가 부담이 가파르게 상승하는 타 지역에 비해 중국은 정부의 강력한 가격 안정화 조치로 에너지값이 안정적이기 때문에 중국산의 가격경쟁력은 유지되고 있다는 것이다. SWS RESEARCH(申萬宏源硏究) 등 현지 증권연구소들은 중국은 완비된 제조업 체계를 보유하고 있어 글로벌 공급망 혼란으로 생산에 차질을 빚고 있는 타 지역의 신규 수출 수주를 흡수할 수 있다고 분석했다. 중국사회과학원 글로벌거시경제연구실의 추이샤오민(崔曉敏) 부주임은 ‘러-우사태에 에너지 소비구조 개선 등 영향으로 유럽의 에너지 공급부족이 심화되면서 중국산 제품에 대한 수입 수요가 한동안 견조세를 유지할 것’이라고 전망했다. 추이 부주임은 금속제품, 자동차 및 부품, 전기차 등을 중국의 유럽향 수출유망 상품으로 꼽았다.

시사점

우리 기업들은 중국의 내수 회복세, 특히 전기전자 등 한중 주요 교역 품목 및 관련 산업의 동향을 예의주시하고 사전 대비책을 마련해야 한다. 중국 내 코로나 대규모 재확산 및 봉쇄조치로 소비심리가 급위축하면서 올 상반기 중국 스마트폰 출하량(1억4000만 대)은 전년 동기 대비 14.4% 감소했다. 이는 우리나라의 주력 대중 수출 품목인 집적회로, 자동 데이터 처리기계 및 부품의 대중 수출 실적에 영향을 미칠 수 있다.

또한 글로벌 공급망 불안정 흐름이 당분간 계속될 것이라는 게 중론이다. 봉쇄 완화에 따라 중국 내 생산 정상화는 빠르게 이뤄지고 있지만 스마트폰 등 전자제품 소비 수요가 위축되고 있는데다가 최근 양안(중국-대만지역)관계가 급격하게 악화하고 있어 중국 전자산업 관련 품목 수입 급회복은 기대하기 어려워 보인다. 과도하게 반도체와 중간재에 편중한 우리나라의 대중 수출구조를 개선하고 소비재 비중을 확대하는 등 노력이 필요하다.

한편, 중국의 코로나 확산세 및 봉쇄조치 등을 모니터링할 필요가 있다. 현지 업계는 7월 중국 전자제품 수출기지인 광둥성의 코로나 재확산 및 방역통제 조치가 관련 제품 수출 둔화에 영향을 미쳤다고 분석했다. 실제로 7월 광둥성의 본토 코로나19 감염자(무증상 포함) 수는 1000명에 육박했다. 중국의 강도 높은 ‘제로코로나’ 정책은 해당 지역의 생산, 수출, 물류에 영향을 미칠 수밖에 없다. 우리 기업들은 물류 적체 등 요인이 공급망에 미칠 연쇄 효과에 대해 분석하고 대응 방안을 마련해야 한다.

* 7월 광둥성 본토 코로나19 확진자 수 681명, 무증상 261명, 총 942명

자료: 해관총서, SWS RESEARCH(申萬宏源硏究), 화촹증권(華創證券) 등 KOTRA 베이징 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (7월 실적으로 보는 중국 수출입 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

우크라이나 중앙은행, 고정환율 29.25흐리브냐에서 36.57흐리브냐로 조정

우크라이나 2022-08-18

-

2

재선에 비상걸린 브라질 정부, 물가 억제에 올인

브라질 2022-08-17

-

3

[기고] 미국에서 취업비자를 받기에 유리한 전공이 뭔가요?

미국 2022-08-19

-

4

잘 알려지지 않은 네팔 국가정보

인도 2022-08-19

-

5

이집트 제조업육성책, 전자유리 시트 수입수요 증가

이집트 2022-08-19

-

6

성장하는 미국의 프리랜서 시장

미국 2022-08-19

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11