-

중국 패션 양말 시장동향

- 상품DB

- 중국

- 상하이무역관

- 2022-07-26

- 출처 : KOTRA

-

중국 양말 산업 규모 지속 확대 추세

소비 업그레이드로 뷰티 목적의 젊은 소비층 겨냥 패션 양말 인기 상승세

상품명 및 HS Code

상품명

패션 양말

HS Code

6115.95

시장동향

양말 제조업은 다른 공업과 마찬가지로 초기 영미 서구권에서 먼저 시작되어 경제 세계화가 심화되면서 양말 제조업의 국제 분업 추세가 뚜렷해졌다. 일본, 유럽 등이 디자인, 연구개발, 마케팅 등 분야을 주도하고 있는 반면 개발도상국은 원자재와 노동력을 앞세워 생산, 제조 부문에서 시장 경쟁력이 높은 것으로 나타나고 있다. 전반적인 수급 상황을 보면 현재 중국 양말 업계는 내수 시장이 공급과잉의 양상을 보여 왔다. 2019년 중국 양말 생산량은 전년 대비 0.6% 증가한 388억 켤레를 기록했고, 수요량은 0.6% 증가한 352억 켤레로 생산량과 소비량의 비율은 1.1 수준인 것으로 나타났다. 2020년 중국 양말 생산량은 395억 켤레에 달했고, 수요량은 360억 켤레 정도에 달하며, 생산량과 소비량의 비율은 1.12 수준으로 소비량이 생산 대비 더 늘어난 것으로 보인다.

쑤닝금융연구원(苏宁金融研究院)이 국가금융개발연구소, PP재경과 공동으로 발표한 <중국 주민 소비 업그레이드 지수 보고>에 따르면, 젊은 소비층의 대표주자인 90허우(90后), 95허우(95后)는 이미 중국의 새로운 소비 주체로 자리매김하여, 전자화, 스마트화, 인터넷화를 주도하고 있으며, 특히 오락성, 흥미성, 과학적 창의성을 모두 포함된 제품을 선호하는 경향으로 소비의 개성화와 다양화를 이끌었다. 이와같은 소비층의 전면 등장으로, 진입장벽이 비교적 낮은 양말 업계에서는 소재 기술과 디자인 창의성이 양말업계의 필수적인 경쟁 요소로 자리잡았고, 최근 중국의 젊은 소비계층의 양말에 대한 요구는 편안함 뿐만 아니라 과학적, 창의적 감각과 패션 감각을 갖춰야 한다는 것이 트렌드다.

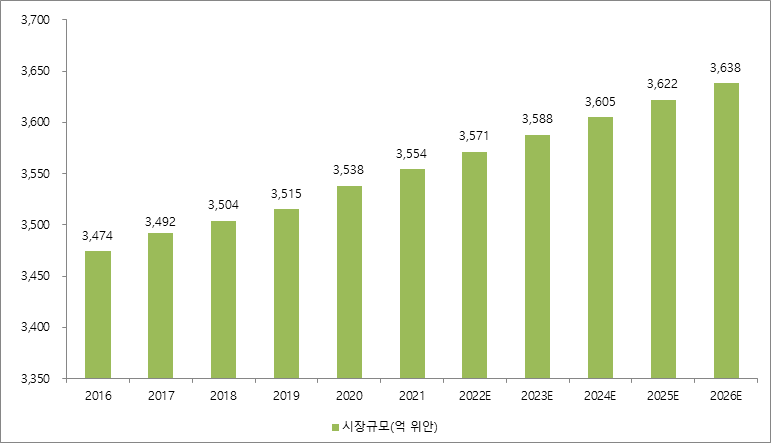

2016~2026년 기간 중국 양말 시장은 지속적인 성장세를 보일 것으로 전망되나, 그 성장 속도는 현저히 둔화되고 있다. 2021년 중국 양말 산업 시장 규모는 약 3,554억 위안으로 전년 대비 0.5% 성장했다. 중·고급종 양말 비중은 10% 미만으로 여전히 양말 업종은 저가 제품 위주로 시장이 형성돼 있다. 양말 산업의 수익성은 낮지만 반면 수요는 해마다 늘고 있어서 시장 규모도 함께 확대되는 추세다. 쳰잔산업연구원의 통계에 따르면 2026년 중국 양말 산업 시장 규모는 3,638억 위안에 달할 것으로 예상되었다.

<2016-2026년 중국 양말 시장규모> (단위: 억 위안, %)

[자료: 쳰잔산업연구원]

수입동향

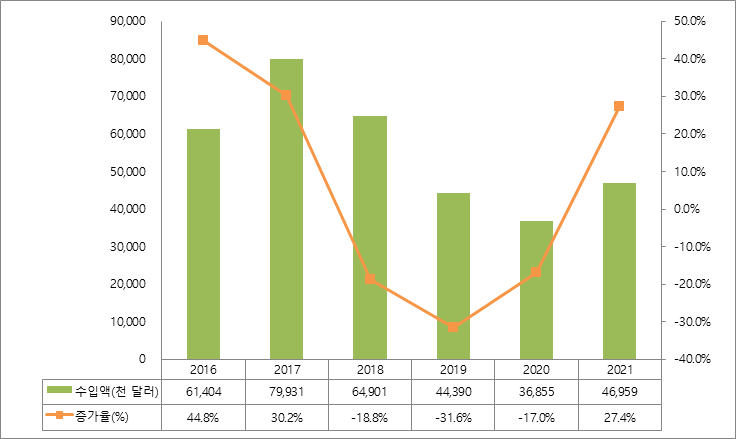

2016-2021년 6년 동안 중국의 양말(6115.95기준) 수입 시장은 큰 변동세를 보였다. 2016-2017년 연속 2년간 큰 폭으로 성장했고, 2017년 수입액은 7,993만 달러로 최고치를 기록하며, 전년 동기 대비 30.2% 증가했다. 단, 2018년부터 연속 3년간 두 자릿수의 하락세를 시현하다 2021년 다시 소폭의 증가세로 전환하여 수입액 4,696만 달러를 기록, 전년 동기 대비 27.4% 증가했다.

<2016-2021년 중국 양말(6115.95기준) 수입액>

(단위: 천 달러, %)

[자료: 한국무역협회]

2021년 중국 양말(6115.95기준)의 수입 총액은 4,695만 달러로 전년 동기 대비 27.4% 매우 큰 폭으로 증가했다. 2021년 상위 수입국(지역)을 구분하면, 터키가 1위를, 뒤이어 태국, 베트남이 2, 3위 수준이었다. 최근 3년간 중국의 대터키 수입액은 전반적으로 증가세를 보여왔고, 특히 2021년 전년 동기 대비 76.2% 증가한 783만 달러를 기록했다. 또 중국의 대 베트남 수입액은 2019년 1,168만 달러에서 2021년 617만 달러로 대폭 감소했다. 2021년 중국 양말(6115.95기준) 전체 수입 상황을 보면 베트남, 스리랑카에 제외한 다른 상위 10개 국가(지역) 전부 큰 폭의 증가세를 기록했다. 양말 제조 산업은 경제 세계화가 심화됨에 따라 글로벌 노동 분업 추세가 뚜렷한 대표산업 중 하나다. 일본, 유럽, 미국 및 기타 국가는 디자인, R&D 및 마케팅에서 지배적인 위치를 차지하고, 개발 도상국은 원료 및 노동 자원의 장점으로 인해 제조 산업에서 시장경쟁력을 보여준다. 이 때문에, 1970~1980년대에 글로벌 양말 제조산업은 미국, 이탈리아에서 일본, 한국, 대만, 중국으로 이전되었다가, 현재 점차 중국, 터키, 인도, 파키스탄 및 기타 저비용 개발도상국으로 옮겨가고 있다. 이에 따라 중국도 경제수준이 높아지면서, 양말의 수입국이 터키, 태국, 베트남 등지로 이동하는 추세다.

<2019-2021년 중국 양말(6115.95기준) 수입액 상위 10개 국가(지역)>

(단위: 천 달러, %)

순위

국가(지역)

2019년

2020년

2021년

증가율

(2021/2020)

1

터키

5,864

4,449

7,837

76.2

2

태국

7,676

4,054

7,145

76.2

3

베트남

11,686

8,432

6,170

-26.8

4

파키스탄

1,727

2,336

5,114

118.9

5

한국

2,774

3,160

4,872

54.2

6

이탈리아

3,012

2,896

4,575

58.0

7

필리핀

2,481

1,241

2,377

91.6

8

일본

1,534

890

1,587

78.2

9

포르투갈

600

622

1,044

67.9

10

스리랑카

120

1,337

961

-28.1

총계

44,390

36,855

46,959

27.4

[자료: 한국무역협회]

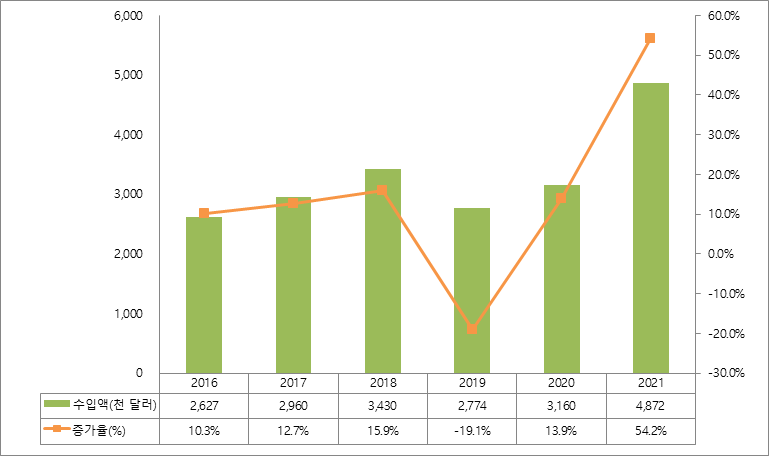

2016-2021년 중국 양말(6115.95기준) 대한국 수입은 전반적인 증가세를 보였다. 2019년 대한국 수입액은 277만 달러를 기록하여 2018년 동기 대비 19.1%의 소폭 감소했다. 하지만 2019년부터 연속 2년 동안 수입액 규모는 두자릿수의 성장세를 보이다 2021년에 접어들어 수입액 487만 달러를 기록하면서 전년 동기 대비 54.2% 큰 폭으로 증가했다.

<2016-2021년 중국 양말(6115.95기준) 대한국 수입액>

(단위: 천 달러, %)

[자료: 한국무역협회]

경쟁동향

중국 양말 업계는 대기업이 자체 브랜드를 갖고 있을 뿐만 아니라 비교적 완전한 산업사슬을 보유하고 있어서, 독자적인 양말 생산 능력을 갖추고 있고 상품의 품질도 우수한 편이다. 중견기업은 자체 브랜드는 있지만 공급체인 상위 원자재 수급에서 대기업 대비 수율이 낮으나 대신 품질은 우수한 편이다. 중소, 영세기업은 주로 OEM기업으로 자체 브랜드는 구축하지 않고, 주문자 상표부착 생산업무(贴牌业务)만 하는 경우가 대부분이며 이와같은 OEM 기업 수는 상당히 많다. 기업 신용정보 플랫폼인 치차오마오(企查猫)의 데이터에 따르면 2013년 이후 중국 양말 산업의 신설 기업 수는 빠른 속도로 증가하고 있다. 2019년까지 중국 양말 산업의 신규 기업 수는 2만 4800개로 2000년 295개에 비해 84배 가량 증가했다. 단, 코로나19 확산 여파로 2020년 중국 양말 산업의 신규 설립 업체 수는 8,570개에 불과했다.

<중국 패션 양말 시장 주요 브랜드>

브랜드

상품

국가

유형

가격(위안)

Primeet

중국

패션, 운동, 레저 등

15.9~99

Caramella

중국

여성, 남성, 아동 등

9.9~79.9

인옌(隐言)

중국

중국 “궈차오(国潮)”

39~179

TUTUANNA

일본

여성, 남성, 아동 등

29~99

Happy Socks

스웨덴

패션, 기초, 아동 등

49~369

STANCE

미국

패션, 운동, 레저 등

59~498

ORZYSOX

중국

패션, 운동, 레저 등

19~149

JKN

중국

패션, 운동, 레저 등

12.9~69

[자료: 타오바오, KOTRA상하이무역관 정리]

유통구조 및 관세율

중국 양말 산업의 사슬 상류는 주로 원재료이고, 양말의 종류와 모양에 따라 다양한 원재료를 사용한다. 주로 면, 스판덱스, 폴리아미드, 나일론, 염료 등이 포함되며, 중류는 주로 각 양말의 제조 및 생산으로 크기별로 스타킹, 미디엄 스타킹, 보트 양말로 나뉜다. 업종 하위권에서는 마트, 의류점, 의류 도매시장, 온라인 전자상거래 플랫폼 등을 통해 판매된다. 2020년 이후에는 전반적인 소비의 디지털 전환 추세에 따라 온라인 플랫폼을 통한 판매량이 지속적인 증가세를 보였다.

2022년 중국 대한국 수입 양말(6115.95.00기준)의 관세율이 한중FTA 협정세율을 적용하면 제일 낮고 2.8%를 적용한다.

한중FTA협정세율

RCEP협정세율

최혜국세율(MFN)

일반세율

2.8% CIF

12.6% CIF

6.0% CIF

90.0% CIF

[자료: 중국자유무역구서비스망(中国自由贸易区服务网)]

한중FTA 관세 양허 내용(6115.95.00기준)

양허유형: 10【원산지 상품의 세율이 협정 발효일부터 10년 동안 균등하게 감소하여 제10년째 1월 1일부터 관세 철폐】년

세율(%)

MFN

14

2015

12.6

2016

11.2

2017

9.8

2018

8.4

2019

7

2020

5.6

2021

4.2

2022

2.8

2023

1.4

2024

0

전망 및 시사점

중국 내에서 젊은 소비층(90허우)가 부상함에 따라, 이제 양말의 기존 기능에 덧붙여 심미성, 창의적 디자인 등에서 시장 경쟁이 심화될 전망이다. 제품 구조에서 일반 소비자의 수요는 양분되는 추세다. 일반 대중 소비자는 중저가 면 재질의 양말은 일상적 수요를 충족시키기에 충분하고, 저렴하고 가성비도 높은 편이다. 하지만 주 소비층이 변화하고, 생활 수준이 향상되면서 패션 목적의 수요는 높아졌고, 이에 따라 기능성과 심미성 등 방면에서 양말의 역할이 중시되고 있다. 배기, 배습, 쿨맥스, 적외선 보온, 여름 쿨링 등 기술적 기능을 보유한 양말과 다양한 장소에 맞춰 정장 양말과 특수 양말, 그리고 운동용 러닝 양말, 등산, 축구, 농구, 골프 등 다양한 스포츠별로 구분한 양말 제품이 다양하게 출시되고 있고, 이러한 양말 시장의 세분화 추세는 향후로도 더욱 확대될 것이다.

양말 산업은 진입장벽이 낮은 대신, 업체 수가 방대하고 저가 경쟁이 치열하여, 생산자는 독자적인 제품 체계와 원재료 공급체계를 갖춰 대비해야 할 필요가 있다. 양말은 그 자체로 랜덤하게 소비되는 품목이고 홈스토어, 의류점, 액세서리점, 속옷점, 마트, 온라인 모두 시장 일부를 무작위로 나눠가질 수 있다. 비교적 제품 차별성이 없는 편으로 대부분 저가 가격 경쟁이 치열하기 때문에, 디자인과 창의성으로 차별화한 제품으로 핵심 경쟁력을 보유해야 한다. 또 중국 내에서 판매 채널이 온라인으로 대폭 이동함에 따라, 온·오프라인 채널을 함께 발굴해야할 필요가 있다. 온라인 전자상거래나 오프라인 채널만으로 진행하면 소비자들에게 브랜드 폐쇄 고리를 형성할 수 없으며, 특히 오프라인 채널을 통한 소비자 접근성, 경험성을 중시하는 동시에 전통적인 유통 채널을 보조하는 것이 중요하다.

자료: 쳰잔산업연구원(前瞻产业研究院), 한국무역협회, 타오바오, KOTRA상하이무역관 자료종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 패션 양말 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 양말 시장 동향

미국 2022-12-12

-

2

미국 양말류 시장동향

미국 2019-06-27

-

3

러시아 양말류 시장 동향

러시아연방 2019-12-30

-

4

화장 못하니 향기...중국에서 부는 향수 열풍

중국 2022-07-26

-

5

중국 음료수 시장동향

중국 2022-06-03

-

6

일본 양말류시장, 전년수준 판매 이어가

일본 2007-11-28

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글