-

스위스도 네덜란드도 아니다? 전 세계 우유 생산 1위 인도의 낙농업 시장 알아보기

- 트렌드

- 인도

- 뭄바이무역관 김준범

- 2026-05-26

- 출처 : KOTRA

-

글로벌 우유생산 1위 인도, 생산·소비 동반성장中

소비 '프리미엄·건강·포장', 유통·판매 '체계화' 핵심 트렌드

정부정책 힘입어 시장 확대 전망... 외국기업에도 기회 충분

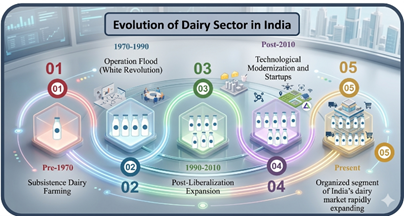

인도의 낙농산업이 전통적인 생계형 산업 구조에서 벗어나 세계 최대 우유 생산 산업으로 빠르게 성장하고 있다. 과거 1970년 이전 인도의 낙농업은 생산성이 낮고 인프라가 부족하며, 비조직화된 산업 구조에 머물러 있었으며, 주로 지역 단위 소비를 중심으로 운영됐다.

이후 1970~1990년 진행된 ‘백색혁명(White Revolution)’를 계기로 인도 낙농산업은 본격적인 전환점을 맞았다. 당시 정부는 우유 협동조합 체계를 강화하고 수집·조달 시스템을 개선하는 한편, 농촌 생산자와 도시 소비시장을 연결하는 공급망 구축에 집중했다.

1990~2010년 경제개방 이후에는 민간기업 참여 확대와 기술 발전, 고부가가치 유제품 시장 성장 등이 이어지면서 산업 규모가 더욱 확대됐다. 특히 2010년 이후에는 정부 지원 확대, 디지털화, 냉장유통망(Cold Chain∙콜드체인) 구축 확대 등이 본격화되며 인도 낙농산업은 현대화와 함께 글로벌 경쟁력을 갖춘 낙농시장으로 자리잡고 있다.

<인도 낙농산업 주요 변화 이정표>

[자료: Transforming India’s dairy landscape: The rise of startups and pathways to sustainable growth]

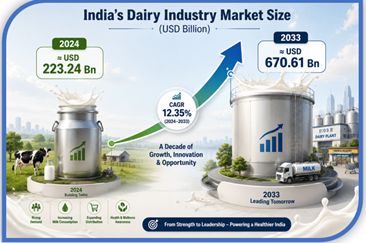

인도 낙농시장, 연평균 12.35% 성장으로 2033년 6,700억 달러 규모 전망… 우유 생산·소비 동반 성장

인도 낙농산업이 빠른 성장세를 이어가며 인도 농업경제의 핵심 산업으로 자리잡고 있다. 시장조사업체 IMARC Group에 따르면 인도 낙농시장 규모는 2024년 약 2232억 달러(약 18조9750억 루피)로 평가됐으며, 2033년에는 약 6706억 달러(약 57조18억 루피) 규모까지 확대될 전망이다. 2025~2033년 연평균 성장률(CAGR)은 12.35% 수준으로 예상된다.

<인도 낙농산업 시장규모 전망>

[자료: IMARC Group Report]

대표적인 낙농상품 우유는 현재 인도 낙농산업 내에서 가장 핵심적인 품목으로 꼽힌다. 우유는 인도 내 주요 영양 공급원이자 농촌 소득 창출 및 농업 부가가치 확대의 핵심 산업으로 자리잡고 있다.

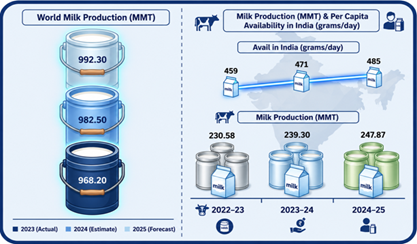

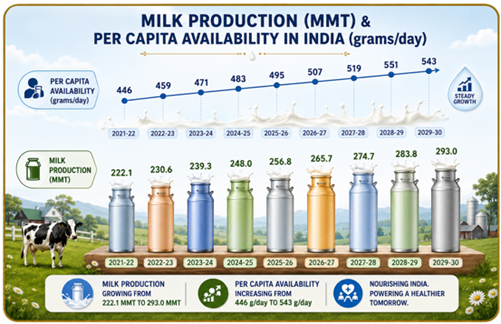

인도 축산낙농부(DAHD) 2025~26 연례보고서에 따르면, 2014~15년부터 연평균 5.41% 성장한 인도의 2024~25년 우유 생산량은 전년(2억3930만 톤) 대비 증가한 2억4787만 톤(잠정)을 기록했다. 반면 글로벌 우유 생산량은 2025년 기준 9억9230만 톤 수준으로 전망돼, 인도가 세계 낙농산업에서 차지하는 비중이 상당한 수준임을 알 수 있다. 유엔식량농업기구(FAO)에 따르면 인도는 현재 세계 최대 우유 생산국 지위를 유지하고 있으며, 2029~30년에는 우유 생산량이 약 2억9300만 톤 수준까지 증가할 것으로 전망된다.

또한 인도의 1인당 하루 우유 공급량은 2024~25년 기준 485g으로 집계됐다. 이 역시 2024년 세계 평균인 329g을 크게 웃도는 수준이다. 이를 넘어 2029~30년에는 543g까지 확대될 것으로 예상된다.

<세계 - 인도 우유 생산량 비교>

[자료: Annual report of Ministry of DAHD 2025-26]

<인도 우유 생산량 및 1인당 소비량 추세 전망>

[자료: Food Processing Report by World Food India 2025]

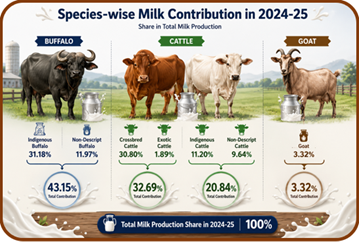

인도에서 우유는 물소(buffalo), 소, 염소 등 다양한 가축을 기반으로 생산되고 있다. 이 가운데 물소는 전체 우유 생산의 43.15%를 차지하며 가장 높은 비중을 기록하고 있다. 이어 교잡종 및 외래종 소(crossbred and exotic cattle)가 32.69%, 토종 및 비개량 소(indigenous and non-descript cattle)가 20.84%를 차지하고 있다. 염소는 전체 생산량의 3.32%를 담당하고 있어 인도 낙농산업이 단순 생산량만 높을 뿐 아니라, 다양한 가축 종을 바탕으로 운영되고 있음을 보여준다.

<우유 생산 가축 종(種)별 비중(2024~25)>

[자료: Annual report of Ministry of DAHD 2025-26]

현재 인도는 세계 우유 생산량의 약 4분의 1을 차지하며 글로벌 1위 우유 생산국 지위를 유지하고 있다. 낙농업은 인도 최대 농업 상품 분야로 성장했으며, 인도 경제의 약 5%를 차지하고 있는 것으로 분석된다. 동시에 약 8000만 명 이상의 농가 생계와도 직결돼 있어 인도 농촌경제의 핵심 산업으로 평가받고 있다. 인도 내 우유 및 유제품 수요 증가, 시장 확대 및 조직화, 기술 현대화, 정부 정책 지원 강화 등이 지속되면서 우유 생산과 고부가가치 유제품 시장 모두 빠른 성장세를 이어갈 것으로 전망된다. 이에 따라 인도 낙농산업의 시장 규모와 상업적 잠재력도 더욱 확대될 것으로 예상된다.

업계에서는 인도 전역에서 우유 생산과 소비가 동시에 증가하고 있다는 점이 인도 낙농산업의 광범위한 성장 기반을 보여준다고 평가하고 있다. 다만 우유 생산은 가축 종류뿐 아니라 지역별로도 상당한 편차를 보이고 있어, 주(州)별 생산 구조 분석이 인도 낙농산업의 구조와 시장 특성을 이해하는 데 중요한 요소로 꼽힌다.

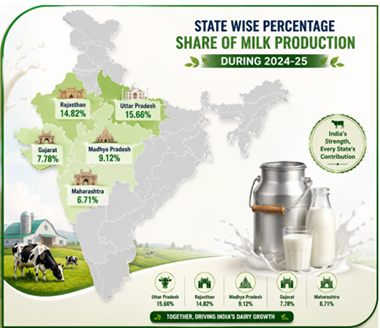

우타르프라데시·라자스탄 중심 우유 생산 집중… 인도 전역서 낙농업 확대

인도의 우유 생산은 여러 주요 주(州)를 중심으로 전국적으로 분산돼 있는 구조를 보이고 있다. 2024~25년 기준 우타르프라데시(Uttar Pradesh)는 전체 우유 생산의 15.66%를 차지하며 인도 최대 우유 생산 주로 자리잡았다. 이어 라자스탄(Rajasthan)이 14.82%로 뒤를 이었으며, 마디아프라데시(Madhya Pradesh)가 9.12%, 구자라트(Gujarat)가 7.78%, 마하라슈트라(Maharashtra)가 6.71%를 기록했다. 이들 상위 5개 주는 인도 전체 우유 생산량의 절반 이상을 차지하고 있어 인도 낙농산업의 핵심 생산거점 역할을 하고 있다.

나머지 주들도 전체 우유 생산의 45.91%를 담당하고 있어, 낙농업이 특정 지역에만 집중되지 않고 인도 전역에 광범위하게 분포돼 있음을 보여주고 있다. 특히 펀자브(Punjab), 안드라프라데시(Andhra Pradesh), 카르나타카(Karnataka), 비하르(Bihar), 하리아나(Haryana), 타밀나두(Tamil Nadu) 등도 인도 낙농 공급망 확대에 중요한 역할을 수행하고 있다.

<인도 지역별 우유 생산량 비중(2024~25)>

[자료: Annual report of Ministry of DAHD 2025-26]

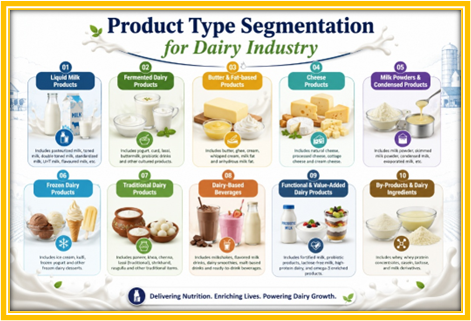

전통제품에서 최신 제품까지 확대, 인구만큼이나 다양한 제품군

인도 유제품 시장이 전통적인 액상우유 중심 구조에서 기능성·고부가가치 제품 중심으로 빠르게 확대되고 있다. 현재 인도 낙농산업은 액상우유부터 치즈, 발효유, 기능성 유제품, 스포츠영양 제품까지 다양한 제품군으로 세분화되며 시장 규모를 키우고 있다.

액상우유(Liquid Milk)는 여전히 인도 유제품 시장에서 가장 큰 비중을 차지하고 있다. 주요 제품으로는 전지우유(full cream milk), 톤드밀크(toned milk), 탈지우유(skimmed milk), 가향우유(flavoured milk), 락토프리 우유(lactose-free milk), UHT 우유 등이 있다. 업계에서는 도시 소비 증가와 조직화된 유제품 시장 확대에 힘입어 2025~2032년 해당 시장이 지속 성장할 것으로 전망하고 있으며, 특히 가향우유와 UHT 우유가 가장 빠르게 성장하는 세부 분야로 꼽히고 있다. 주요 기업으로는 Amul, Mother Dairy, Hatsun Agro 등이 있다.

발효유 제품 수요도 빠르게 증가하고 있다. 커드·다히(curd/dahi), 요거트, 그릭요거트, 라씨(lassi), 버터밀크, 프로바이오틱 음료 등이 대표 제품이며, 건강에 대한 관심 증가와 프로바이오틱 소비 확대가 시장 성장을 이끌고 있다. 특히 그릭요거트와 프로바이오틱 음료가 향후 가장 높은 성장세를 보일 것으로 전망된다. 주요 업체로는 Amul, Nestlé India, Yakult Danone 등이 있다.

버터 및 유지방 제품 시장도 안정적인 성장세를 이어가고 있다. 버터, 기(ghee), 크림, 휘핑크림, 치즈스프레드 등이 주요 제품군이며, 가정 내 소비와 외식시장 수요 증가가 성장 배경으로 꼽힌다. 이 가운데 인도 전통 버터오일인 기(ghee)가 가장 강한 성장세를 유지할 것으로 전망된다. 주요 기업은 Amul, Parag Milk Foods, Britannia 등이다.

치즈 시장 역시 인도 유제품 산업 내에서 가장 빠르게 성장하는 가공유제품 분야 중 하나로 부상하고 있다. 가공치즈(processed cheese), 모차렐라, 크림치즈, 치즈슬라이스 등이 주요 품목이며, 서구식 식문화 확산과 퀵서비스레스토랑(QSR) 증가가 시장 성장을 견인하고 있다. 특히 모차렐라 치즈 수요 확대가 두드러질 것으로 예상된다. 주요 업체는 Amul, Parag Milk Foods, Milky Mist 등이다.

분유 및 농축유 시장도 성장세를 이어가고 있다. 탈지분유(SMP), 전지분유(WMP), 커피프리머(dairy whitener), 연유(condensed milk), 영유아 분유 등이 주요 제품군이며, 제과·제빵·HoReCa·영유아 영양시장 확대가 수요 증가를 이끌고 있다. 특히 커피프리머와 영유아 영양제품 성장세가 높을 것으로 전망된다. 주요 기업으로는 Nestlé India, Amul, Lactalis 등이 있다.

냉동 유제품 시장도 빠르게 확대되고 있다. 아이스크림, 프로즌요거트, 쿨피(kulfi), 아이스크림 믹스 등이 주요 제품이며, 프리미엄 소비 트렌드와 퀵커머스 확대, 소비자 취향 변화가 성장 배경으로 분석된다. 특히 프리미엄 아이스크림과 프로즌요거트가 가장 빠르게 성장할 것으로 전망된다. 주요 업체로는 Hindustan Unilever, Amul, Hatsun Agro 등이 있다.

인도의 현지 전통 유제품 시장 역시 강한 수요 기반을 유지하고 있다. 파니르(paneer), 코야(khoya), 첸나(chhena), 라브리(rabri), 미쉬티 도이(mishti doi), 쉬리칸드(shrikhand) 등이 대표 제품이며, 포장·브랜드 제품 선호 증가가 시장 성장을 견인하고 있다. 특히 파니르가 가장 큰 시장 규모와 성장세를 유지할 것으로 전망된다. 주요 기업으로는 Amul, Mother Dairy, Milky Mist 등이 있다.

유제품 기반 음료 시장도 빠르게 성장 중이다. 밀크셰이크, 단백질 우유음료, 에너지 유제품 음료, 밀크티·밀크커피 제품 등이 포함되며, 간편 소비(on-the-go)와 피트니스 트렌드 확대가 시장 성장 배경으로 꼽힌다. 특히 단백질 기반 유제품 음료와 가향우유 제품이 향후 성장을 주도할 것으로 예상된다. 주요 업체는 Amul, Britannia, Epigamia 등이다.

기능성·고부가가치 유제품 시장도 확대되고 있다. 강화우유(fortified milk), 프로바이오틱 유제품, 고단백 유제품, 저지방 유제품, 유기농 유제품 등이 대표 분야이며, 건강 및 영양에 대한 관심 증가가 시장 성장을 이끌고 있다. 특히 고단백·프로바이오틱 제품이 가장 높은 성장세를 기록할 것으로 전망된다. 주요 기업으로는 Nestlé India, Epigamia, Yakult Danone 등이 있다.

이와 함께 유청단백질(whey protein), 카제인(casein), 락토스(lactose), 우유 투과액(milk permeate) 등 부산물·유제품 원료 시장도 성장하고 있다. 스포츠영양 시장과 가공식품 산업 확대가 주요 성장 배경으로 꼽히며, 특히 유청단백질 제품 수요가 가장 빠르게 증가할 것으로 전망된다. 주요 업체로는 Parag Milk Foods, Amul, Fonterra 등이 있다

<유제품 시장 내 제품군별 비중>

[자료: Euromonitor International Report on Dairy Products and Alternatives in India 2025]

건강, 포장·브랜드, 프리미엄 소비 커지며 소비 트렌드 빠르게 변화

인도 유제품 시장에서 건강 중심 소비 트렌드가 빠르게 확산되면서 기능성·고부가가치 제품 수요가 크게 증가하고 있다. 소비자들은 영양, 면역력, 장 건강, 고단백 성분 등을 강조한 제품을 선호하는 경향을 보이고 있으며, 이에 따라 가향 요거트, 프로바이오틱 음료, 강화우유, 단백질 기반 유제품 음료 등의 시장이 빠르게 성장하고 있다.

특히 인도 전통 유지방 제품인 기(ghee)는 과거 고칼로리 식품으로 인식됐지만, 최근에는 영양 성분과 아유르베다(Ayurveda) 기반 건강 효능이 부각되면서 ‘건강한 지방(healthy fat)’ 제품으로 재평가받고 있다. 업계에서는 기가 소화, 면역력, 전반적인 건강 개선에 도움을 준다는 인식이 확산되면서 안정적인 수요 증가세를 이어가고 있다고 분석한다.

동시에 영유아용 건조식품(dried baby food) 시장에서는 ‘클린라벨(clean-label)’ 트렌드도 확대되고 있다. 이에 따라 기업들은 천연 원료와 최소 가공(minimally processed) 제품을 강조하는 방향으로 제품 전략을 강화하고 있다.

인도 유제품 시장에서는 비포장·생계형 소비 구조에서 포장·브랜드 제품 중심 시장으로의 전환도 빠르게 진행되고 있다. 도시 근교 소비자들은 위생, 품질 보증, 보관 편의성, 긴 유통기한 등을 이유로 포장된 우유, 요거트, 치즈, 파니르(paneer), 유제품 음료 등을 선호하는 경향이 강해지고 있다. 특히 바쁜 생활방식과 가처분소득 증가로 인해 즉시 섭취 가능한(ready-to-consume) 제품과 보관이 용이한 유제품 수요가 확대되고 있으며, 젊은 소비층과 직장인 중심으로 이러한 소비 트렌드가 더욱 뚜렷하게 나타나고 있다.

프리미엄화 역시 인도 유제품 시장의 핵심 트렌드로 부상하고 있다. 현재 락토프리 우유(lactose-free milk), 프로바이오틱 요거트, 그릭요거트, 고단백 유제품, 프리미엄 아이스크림 등의 수요가 빠르게 증가하고 있다. Whyte Farms, Milk Mantra, Epigamia와 같은 스타트업 브랜드의 참여 역시 프리미엄, 건강 및 편리성 중심의 유제품 분야에서 활발하다.

<인도 프리미엄 유제품 시장 내 스타트업 주요 제품>

Whyte Farms

Epigamia

Milk Mantra

[자료: 각 업체 웹사이트]

기술 현대화와 조직화된 시장 확대도 산업 구조 변화를 이끌고 있다. 냉장유통망(Cold Chain) 확대, 디지털 우유 조달 시스템, IoT 기반 가축 모니터링, AI 기반 생산성 개선, 자동화 가공시설 투자 등이 확대되면서 운영 효율성과 제품 품질이 동시에 개선되고 있다.

또한 전자상거래(E-commerce) 및 퀵커머스(Quick-commerce) 플랫폼 확대는 프리미엄·고부가가치 유제품 접근성을 크게 높이고 있다. 특히 D2C 기반 유제품 브랜드와 스타트업 증가가 시장 경쟁과 제품 혁신을 더욱 가속화하고 있다는 평가가 나온다. 대표적인 스타트업으로는 Country Delight, Akshayakalpa Organic, Sid’s Farm, Happy Nature, Doodhvale Farms 등이 있다.

최근에는 식물성 대체유제품(Plant-based dairy alternatives)과 기능성 유제품 시장도 점차 확대되는 추세다. 소비자들의 식습관 변화와 웰니스(Wellness) 중심 소비 확산에 따라 오트밀크, 아몬드밀크, 프로바이오틱 유제품, 강화 유제품 음료 등의 성장 가능성이 높게 점쳐지고 있다.

업계에서는 이 같은 변화가 단순 소비 트렌드를 넘어 인도 유제품 산업 전반의 생산·유통·마케팅 구조까지 변화시키고 있다고 분석한다. 이에 따라 향후 유제품 시장에서는 유통 효율성과 시장 접근성이 기업 경쟁력의 핵심 요소로 부상할 것으로 전망된다.

전통 유통망 유지 속 온라인·퀵커머스 급성장

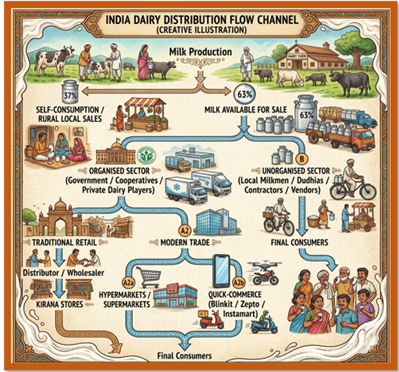

인도의 유제품 유통시장은 조직화된(organized) 유통망과 비조직화(unorganized) 유통망이 동시에 공존하는 구조를 보이고 있다. 이에 따라 시장은 매우 분산돼 있으면서도 전국적으로 광범위한 유통 네트워크를 형성하고 있다다.

현재 인도에서 생산되는 우유의 약 37%는 생산자가 직접 소비하거나 농촌 지역 내에서 자체 유통되고 있으며, 나머지 63%는 조직화·비조직화 유통채널을 통해 상업시장으로 공급되고 있다.

조직화된 유통 부문에는 우유 협동조합(milk cooperatives), 생산자조직, 정부 지원 기관, 민간 유제품 기업 등이 포함된다. 이들은 체계적인 우유 수집 시스템과 냉장유통망(Cold Chain), 투명한 가격체계를 기반으로 마을 단위 우유 조달 시스템을 운영하고 있다.

반면 비조직화 부문은 지역 우유 판매업자(milkmen), 두디아(dudhia)*, 중개업자(contractors) 중심으로 운영되며, 가격 및 품질 기준이 지역별로 상이한 특징을 보이고 있다.

* 두디아(dudhia): 현지 목축 농가들로부터 우유를 사들여 도시 가구, 디저트 판매점, 소규모 가공업체 등에 공급하는 전통적인 개념의 인도 우유 배달원

업계에서는 여전히 농촌지역을 중심으로 비조직화 시장 비중이 높은 상황이지만, 소비자들의 브랜드·위생·포장 제품 선호가 확대되면서 조직화된 유제품 시장이 꾸준히 성장하고 있다고 분석한다.

전통적으로 인도 유제품 유통은 키라나(Kirana)로 불리는 소규모 동네상점이 주도해왔다. 키라나 매장은 도시와 농촌 전역에 걸쳐 강력한 라스트마일(last-mile) 유통망을 구축하고 있어 현재까지도 핵심 유통채널 역할을 유지하고 있다.

<인도의 소규모 소매상점 키라나(Kirana)>

[자료: LinkedIn]

다만 최근에는 슈퍼마켓, 하이퍼마켓, 조직화된 대형 유통체인 확대와 함께 유통 구조 변화도 빠르게 진행되고 있다. 이들 채널은 다양한 제품군과 프리미엄 유제품, 가격 경쟁력을 기반으로 소비자 접근성을 높이고 있다.

동시에 Blinkit, Zepto, Instamart 등 퀵커머스 플랫폼도 인도 유제품 소비 패턴 변화에 큰 영향을 미치고 있다. 특히 도시지역에서는 빠른 배송 서비스와 다양한 브랜드·고부가가치 유제품 접근성이 강화되면서 온라인 기반 유제품 소비가 빠르게 증가하고 있다. 스마트폰 보급 확대와 디지털 결제 활성화, 소비자 라이프스타일 변화 역시 온라인 유제품 유통시장 성장의 주요 배경으로 꼽힌다.

산업관계자들은 인도 유제품 유통 생태계가 점차 조직화·디지털화·브랜드 중심 구조로 전환되고 있다고 평가하고 있으며, 이에 따라 협동조합, 민간 유제품 기업, 스타트업 간 경쟁도 다양한 제품군과 유통채널을 중심으로 더욱 치열해질 것으로 전망된다.

<인도 낙농산업 유통구조>

[자료: Euromonitor International Report on Dairy Products and Alternatives in India 2025]

'1강' Amul 독주 속 협동조합·민간기업 경쟁 심화

인도 유제품 시장은 협동조합(Cooperative), 민간 기업, 지역 기반 업체들이 동시에 경쟁하는 매우 분산된 구조를 유지하고 있다. 다양한 기업들이 우유, 버터, 치즈, 기능성 유제품 등 여러 제품군에서 경쟁을 벌이고 있으며, 시장 경쟁도 점차 치열해지는 모습이다.

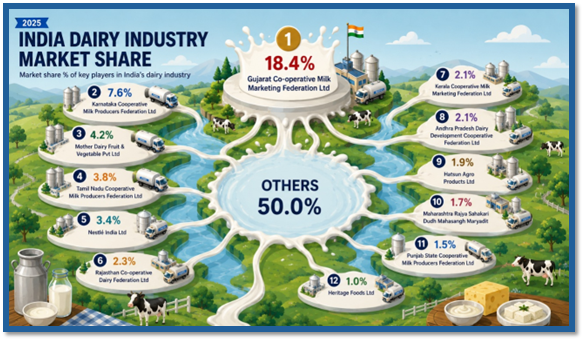

2025년 기준 인도 최대 유제품 기업은 Gujarat Co-operative Milk Marketing Federation Ltd(Amul)로 나타났다. 유제품계의 절대강자 Amul은 전체 시장의 18.4%를 점유하며 업계 1위를 유지하고 있다. 업계에서는 광범위한 유통망, 높은 브랜드 신뢰도, 가격 경쟁력, 우유·버터·치즈·고부가가치 유제품 등으로 구성된 다양한 제품 포트폴리오가 시장 지배력의 핵심 요인이라고 평가하고 있다.

<AMUL사 로고>

[자료: AMUL]

주요 협동조합 기업으로는 Karnataka Cooperative Milk Producers Federation(7.6%), Mother Dairy Fruit & Vegetable Pvt Ltd(4.2%), Tamil Nadu Cooperative Milk Producers Federation(3.8%) 등이 뒤를 잇고 있다. 이와 함께 Rajasthan Cooperative Dairy Federation, Andhra Pradesh Dairy Development Cooperative Federation, Kerala Cooperative Milk Marketing Federation, Maharashtra Rajya Sahakari Dudh Mahasangh 등 지역 기반 협동조합들도 각 지역 내에서 강한 시장 영향력을 유지하고 있다.

민간기업 가운데서는 Nestlé India Ltd가 3.4%의 시장점유율을 기록하며 존재감을 확대하고 있다. 특히 Nestlé India는 고부가가치 및 영양 중심 유제품 분야에서 강점을 보이고 있는 것으로 분석된다. Hatsun Agro Products와 Heritage Foods 등은 제품 다변화와 유통망 확대 전략을 통해 시장 점유율 확대에 나서고 있다.

위와 같은 대형 주자들이 있음에도, 인도 유제품 시장은 여전히 매우 높은 수준의 경쟁 구조를 유지하고 있다고 평가된다. 실제로 ‘기타(Others)’ 기업군이 전체 시장의 약 50%를 차지하고 있어, 지역 브랜드·민간업체·소규모 로컬 브랜드의 영향력이 여전히 상당한 것으로 나타났다.

<인도 낙농산업 시장 점유율>

[자료: Euromonitor International Report on Dairy Products and Alternatives in India 2025]

최근에는 조직화된(organized) 브랜드 유제품 소비 확대와 함께 가공시설, 냉장유통망(Cold Chain), 고부가가치 유제품 분야 투자도 증가하면서 업계 경쟁이 더욱 치열해지고 있다.

또한 인도 정부의 낙농산업 육성 정책 역시 시장 경쟁 확대에 영향을 미치고 있다. 정부는 우유 생산성 향상, 낙농 인프라 강화, 농가의 조직화된 유제품 시장 참여 확대 등을 목표로 다양한 정책과 지원사업을 추진하고 있으며, 업계에서는 이러한 정책이 향후 인도 유제품 산업 구조 변화와 시장 성장의 핵심 요인으로 작용할 것으로 보고 있다.

印 정부 낙농산업 육성 정책 확대 통해 생산·유통 현대화 가속

인도 정부는 다양한 정책 지원과 인프라 구축 사업을 통해 낙농산업 성장과 현대화를 적극 추진하고 있다. 정부는 우유 생산 확대와 생산성 개선, 낙농 공급망 강화 등을 목표로 협동조합 중심 정책과 인프라 개발 프로그램을 지속적으로 확대해왔다.

인도 낙농산업 구조 전환의 출발점은 1970~71년 시작된 ‘백색혁명(Operation Flood)’로 평가된다. 해당 정책은 전국 단위 우유 협동조합 네트워크를 구축해 농가와 조직화된 시장을 연결하는 역할을 수행했다. 이후 인도 정부는 국가낙농계획(NDP-I), 국가낙농개발프로그램(NPDD), 라슈트리야 고쿨 정책(RGM) 등을 추진하며 품종 개량, 우유 품질 개선, 위생적 우유 생산(clean milk production), 우유 조달체계 강화 등에 집중해왔다.

최근에는 낙농가공 및 인프라개발기금(DIDF)과 축산인프라개발기금(AHIDF) 등을 통해 우유 가공공장, 냉장유통망(Cold Chain), 고부가가치 유제품, 낙농 자동화 분야 투자도 빠르게 확대되고 있다. 특히 인도 정부는 2024~25년 ‘백색혁명 2.0(White Revolution 2.0)’ 정책도 새롭게 추진하고 있다. 해당 정책은 협동조합 중심 낙농 성장 확대와 여성 역량 강화, 일자리 창출, 지속가능한 낙농산업 육성 등을 주요 목표로 하고 있다.

<인도 낙농산업 주요 정부정책 이정표>

[자료: Press Information Bureau]

업계에서는 이러한 정부 정책이 국내외 유제품 기업들에게도 긍정적인 영향을 미치고 있다고 평가한다. 우유 생산량 증가와 공급망 인프라 개선, 조직화된 우유 조달 시스템 확대, 브랜드 유제품 소비 증가 등이 시장 성장 기반을 강화하고 있다는 분석이다. 또한 정부의 냉장물류·품종개량·가공시설 현대화 지원 확대는 민간 유제품 기업, 글로벌 영양식품 기업, 유제품 원료 제조업체들의 인도 시장 진출 및 사업 확대에도 유리한 환경을 조성하고 있는 것으로 평가된다. 동시에 농가 협동조합과 생산자조직(Milk Producer Organizations)에 대한 정책 지원 강화는 원유 조달 안정성을 높이고, 인도 낙농산업의 장기 성장 기반을 강화하는 데 기여하고 있다는 분석도 나온다.

인도 낙농시장 종합 성장세 지속… 외국기업에도 협력·진출 기회

인도 정부는 민감한 농업 분야 품목에 대해 인도 국내 생산자 보호를 위해 강도 높은 보호주의 정책을 유지하고 있다. 일례로 지난 4월 체결된 인도-뉴질랜드 FTA에서도 유제품·커피·설탕·향신료·식용유·고무 등의 분야는 개방 대상에서 제외되었다. 따라서 인도 유제품 시장 진출을 모색하는 현지 기업과의 파트너십, 합작법인 설립과 같은 진출 형태가 적합할 것으로 판단된다.

Flavours Hug의 Prithvi K. Ashar 이사는 KOTRA 뭄바이무역관과의 인터뷰에서 인도 낙농산업 시장은 한국 기업들에게 유망하며, 특히 치즈, 가향 요거트, 아이스크림과 같은 제품 분야에서 기회가 크다고 밝혔다. 또한 인도 소비자 기호에 대한 깊은 이해와 조사의 중요성과 함께, 수입 제품은 유통기한, 운송, 콜드체인 인프라 등과 관련하여 한계가 분명하다는 점을 지적하며, 현지 기업과의 파트너십 또는 협력의 필요성을 강조했다.

외국계 기업들의 성공 사례도 인도 낙농시장의 성장 가능성을 보여주고 있다. Yakult Danone과 Lactalis 등은 이미 인도 내 고부가가치 유제품 시장에서 강한 입지를 구축하고 있으며, 한국 기업 가운데서는 롯데(Lotte)가 ‘Lotte Havmor Ice Cream’을 통해 인도 아이스크림 시장에서 성공적으로 사업을 확대하고 있다. 롯데의 사례는 현지화, 강력한 유통망 구축, 인도 소비자 선호에 대한 적응 전략이 인도 식품·유제품 시장 성공의 핵심 요소임을 보여주는 사례로 평가받고 있다.

<Lotte Havmor Ice Cream 주요 제품>

[자료: Havmor]

자료: Transforming India’s dairy landscape: The rise of startups and pathways to sustainable growth, IMARC Group, Ministry of DAHD, World Food India, FAO, Euromonitor International Report on Dairy Products and Alternatives in India 2025, Press Information Bureau, LinkedIN, AMUL, Havmor

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (스위스도 네덜란드도 아니다? 전 세계 우유 생산 1위 인도의 낙농업 시장 알아보기)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

탄자니아 가공식품 시장 동향과 한국 식품의 진출 가능성

탄자니아 2026-05-26

-

2

소리가 돈이 되는 시대 - 7억 6800만 명이 듣는 중국 오디오 경제

중국 2026-05-22

-

3

카자흐스탄 소스류 시장동향

카자흐스탄 2026-05-26

-

4

떠오르는 중국 벌크 스낵 시장

중국 2026-05-18

-

5

2026 네덜란드 가공식품 메가 트렌드: 규제 장벽을 넘어 유럽 주류 식탁을 장악한 K-푸드의 진화

네덜란드 2026-05-22

-

6

덕질이 소비가 된다... 젊은 층 중심 ‘推し活’ 시장 확대

일본 2026-05-26

-

1

2025년 인도 온라인 전자상거래 산업 정보

인도 2025-12-18

-

2

2025년 인도 미디어·엔터테인먼트 산업 정보

인도 2025-12-12

-

3

2025년 인도 조선업 정보

인도 2025-12-10

-

4

2025 인도 신발산업 정보

인도 2025-09-16

-

5

2025 인도 반도체 산업 정보

인도 2025-07-07

-

6

2024년 인도 철강산업 정보

인도 2025-01-03