-

미국 AI 반도체 제조 클러스터 확대… 테라팹이 보여준 공급망 재편

- 트렌드

- 미국

- 달라스무역관 신지혜

- 2026-05-27

- 출처 : KOTRA

-

AI 반도체 생산과 데이터센터·전력 인프라 결합한 신규 제조 클러스터 확대

미국 제조 공급망 재편 속 한국 반도체 소부장 기업 협력 기회 주목

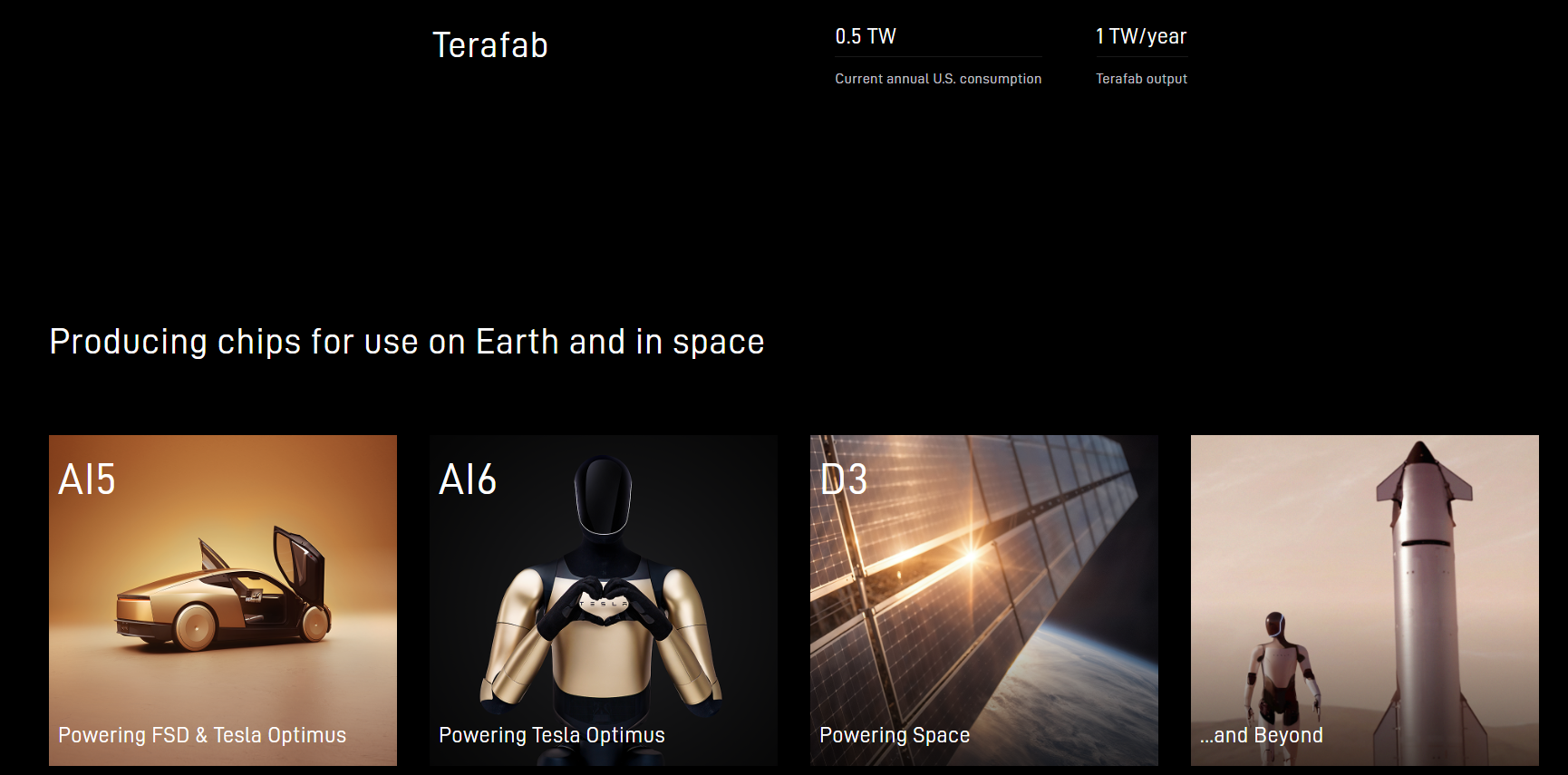

일론 머스크가 이끄는 Tesla·SpaceX·xAI 3사가 추진하는 초대형 AI 반도체 제조 프로젝트 ‘테라팹(Terafab)’ 계획이 구체적인 모양새를 띠면서, 미국의 AI 반도체 공급망 재편 움직임이 다시금 주목받고 있다. 일론 머스크는 2026년 3월 텍사스 오스틴에서 테라팹 구상을 처음 공개했다. 당시 테라팹을 Tesla·SpaceX·xAI의 AI 연산 수요를 뒷받침하기 위한 차세대 반도체 제조 시설로 소개하며, AI·자율주행·로봇·우주 데이터센터 등에 필요한 고성능 AI 칩을 자체적으로 확보하려는 움직임으로 보였다. 이후 최근 5월, SpaceX가 텍사스 그림스 카운티(Grimes County)에 테라팹 관련 재산세 감면 신청을 제출한 사실이 공개되면서 프로젝트 계획이 보다 구체화됐다.

<테라팹 프로젝트 소개 페이지>

[자료: 테라팹 공식 홈페이지, 2026.5]

미국 내 생산 확대 중심으로 재편되는 AI 반도체 공급망 정책

테라팹 프로젝트는 최근 미국이 첨단 반도체 생산과 AI 인프라를 자국 중심으로 재편하려는 흐름 속에서 등장한 사례다. 미국은 2022년 CHIPS and Science Act를 통해 자국 내 반도체 제조 기반 확대를 위한 제도적 틀을 마련했으며, 최근에는 AI 산업 확대와 함께 첨단 반도체 생산능력과 관련 공급망을 다시 미국 내로 집중시키려는 움직임을 강화하고 있다. 미국 국립표준기술연구소(NIST)에 따르면 CHIPS Act는 미국 반도체 산업 재건을 위해 총 527억 달러를 배정했으며, 이 중 미국 상무부 CHIPS Program Office가 390억 달러 규모의 반도체 제조 인센티브를 담당하고 있다.

트럼프 2기 행정부에서도 반도체와 AI 산업을 국가 전략산업으로 바라보며, 첨단 반도체 생산과 데이터센터, AI 인프라 공급망을 미국 중심으로 재편하는 움직임을 강화하고 있다. 2025년 7월 트럼프 행정부는 ‘미국 AI 기술 스택 수출 촉진’ 행정명령을 통해 AI 칩·서버·데이터센터·클라우드 등을 포함한 ‘풀스택 AI 기술 패키지’ 수출 확대 방침을 밝혔다. 이는 미국이 AI 반도체와 데이터센터 인프라를 개별 산업이 아닌 통합 공급망 관점에서 접근하고 있음을 보여준다.

테라팹 프로젝트의 주요 후보지로 거론되는 텍사스주 역시 주정부 차원의 반도체 유치 정책을 강화하고 있다. 텍사스주는 2023년 Texas CHIPS Act를 통해 Texas Semiconductor Innovation Fund(TSIF)와 Texas Semiconductor Innovation Consortium(TSIC)을 설치했으며, 반도체 연구·설계·제조 프로젝트를 지원하기 위한 인센티브 프로그램을 운영 중이다.

또한 텍사스에서는 주정부 차원의 지원뿐 아니라 카운티·시정부 단위의 재산세 감면(Property Tax Abatement) 협의 역시 활발하게 이뤄지고 있다. 실제 SpaceX는 그림스 카운티(Grimes County)에 테라팹 관련 재산세 감면 신청을 제출한 상태로 알려졌으며, 업계에서는 이러한 지방정부 차원의 인센티브 경쟁 역시 최근 미국 반도체 제조 클러스터 확대 흐름과 맞물려 강화되는 분위기로 보고 있다.

<반도체 공급망 재편을 위한 주요 정책>

정책/제도

발표 시기

주요 내용

목적

미국 반도체 및 과학법

(CHIPS and Science Act)2022

미국 내 반도체 제조·R&D 지원, 총 527억 달러 규모 지원

미국 내 반도체 생산 확대 및 공급망 안정화 추진

미국 AI 기술 스택 수출 전략

2025

AI 칩·서버·데이터센터·클라우드 등을 통합한 AI 패키지 수출 추진

미국 중심 AI 생태계 및 기술 동맹 강화

텍사스 반도체 지원법

(Texas CHIPS Act / TSIF)2023

반도체 제조 시설 및 연구개발 프로젝트 인센티브 지원

텍사스 반도체 제조 클러스터 확대

[자료: 미국 국립표준기술연구소(NIST), 미국 백악관, 텍사스 주정부 자료 종합]

미국 AI 반도체 제조 중심축 재편… 텍사스·오리건·애리조나 부상

미국의 AI 반도체 공급망 재편 움직임 특징 중 하나는 특정 지역을 중심으로 제조 클러스터가 확대되고 있다는 점이다. 특히 텍사스·오리건·애리조나를 중심으로 첨단 반도체 제조 시설과 첨단 컴퓨팅 인프라 투자가 집중되면서 미국 내 제조 중심축 역시 변화하는 분위기다.

텍사스는 미국 반도체 제조 재편 흐름 속에서 가장 빠르게 부상하는 지역 중 하나로 평가된다. 삼성전자가 테일러(Taylor)시에서 약 370억 달러 규모의 첨단 파운드리 공장을 건설 중이며, 텍사스 인스트루먼트 (Texas Instruments) 역시 달라스 북부 셔먼 (Sherman) 지역에서 최대 300억 달러 규모의 반도체 공장 프로젝트를 추진하고 있다. 여기에 테라팹 프로젝트까지 더해질 경우 텍사스를 중심으로 AI 반도체 제조와 첨단 패키징, 전력 인프라가 결합된 형태의 신규 제조 클러스터가 더욱 확대될 것으로 보인다.

오리건과 애리조나 역시 미국 반도체 제조 재편 흐름의 핵심 지역으로 거론된다. 오리건은 인텔 (Intel)의 주요 첨단 공정 및 연구개발(R&D) 거점이 위치한 지역으로, 미국 내 첨단 반도체 제조 중심지 중 하나로 평가된다. 애리조나에서는 TSMC가 첨단 파운드리 공장을 건설 중이며, 미국 정부의 반도체 공급망 내재화 정책과 맞물려 글로벌 반도체 기업들의 투자가 집중되고 있다. 최근 미국의 반도체 제조 투자는 과거 글로벌 공급망 효율화를 중심으로 해외에 분산됐던 생산기반을 다시 미국 내 특정 지역 중심으로 재집중시키는 흐름과 맞물려 있다는 분석도 나온다.

이러한 움직임은 반도체 생산 시설뿐 아니라 장비·소재·첨단 패키징·클린룸 등 연관 공급망의 지역 클러스터화로도 이어지고 있다. 특히 AI 산업 확대와 함께 안정적인 전력 확보와 첨단 제조 인프라 중요성이 커지면서, 미국 내 반도체 제조 경쟁 역시 단순 생산능력을 넘어 제조 인프라와 공급망 집적 경쟁으로 확대되는 분위기다.

<미국 주요 반도체 제조 프로젝트>

기업

위치(주)

주요 내용

현재 단계

삼성전자

텍사스

첨단 파운드리 공장 건설

및 생산라인 구축공장 건설 및 생산설비 구축 후 생산 준비 중

Texas Instruments

300mm 웨이퍼 기반

반도체 제조 시설 구축단계별 공장 건설 추진 중

Tesla·SpaceX·xAI (테라팹)

AI 반도체·첨단 패키징·전력 인프라

통합 제조단지 검토세제 감면 검토 및 부지 개발 논의 단계

Intel

오리건

첨단 공정 및 연구개발(R&D) 중심

제조 거점 운영운영 및 공정 고도화 진행 중

TSMC

애리조나

첨단 파운드리 공장 건설

일부 공장 생산 준비 및 추가 공장 건설 진행 중

Intel

오하이오

차세대 반도체 제조 클러스터 구축

부지 개발 및 공장 건설 진행 중

Micron

뉴욕 / 아이다호

첨단 메모리 생산 시설 및

R&D 생태계 확대단계별 개발 및 생산 기반 확대 추진 중

[자료: 각 기업 발표 및 현지 언론 종합]

반도체 제조장비 수입 동향으로 본 미국 공급망 재편

미국의 반도체 제조 기반 재편 움직임은 반도체 제조장비(HS 8486) 수입 구조 변화에서도 나타나고 있다. 최근 미국 내 첨단 반도체 제조 투자가 확대되면서 관련 장비 수요 역시 증가하는 흐름을 보이고 있다.

미국의 반도체 제조장비(HS 8486) 수입 규모는 2021년 약 86억 달러에서 2025년 약 126억 달러 수준으로 4년 새에 약 1.5배 증가했다. 특히 텍사스의 수입 규모는 같은 기간 약 18억 달러에서 약 27억 달러 수준으로 확대되며 미국 내 주요 반도체 제조 공급망 거점 중 하나로 부상하고 있음을 보였다. 반면 기존 반도체 산업 중심지였던 캘리포니아는 같은 기간 수입 규모가 감소하는 흐름을 보였다. 미국의 첨단 반도체 제조 기반이 기존 캘리포니아 중심 구조에서 텍사스·오리건·애리조나 등 신규 제조 클러스터 중심으로 재편되고 있음을 의미한다.

〈미국 주별 최근 5개년 반도체 제조장비 수입 현황〉

(단위: 백만 달러)

구분

2021

2022

2023

2024

2025

'21/'25 증감률 (%)

전체

8,624.5

11,586.5

10,776.2

13,380.3

12,567.6

45.7

오리건

1,693.1

3,774.1

2,217.0

2,476.9

2,715.5

62.5

텍사스

1,847.9

2,048.7

2,123.2

2,322.9

2,694.8

45.8

애리조나

1,148.4

1,076.5

1,931.2

3,132.4

2,041.6

77.8

캘리포니아

2,079.8

1,979.6

1,717.8

1,620.4

1,662.7

△ 20.1

아이다호

266.6

211.0

146.1

206.9

549.0

105.9

[자료: US 인구조사국 무역통계]

국가별 수입 구조는 일본이 2021년 약 33억 달러에서 2025년 약 30억 달러 수준으로 다소 감소했음에도 여전히 미국의 최대 반도체 제조장비 공급국 지위를 유지하고 있다. 반면 네덜란드산 수입 규모는 같은 기간 약 9억9000만 달러에서 약 26억7000만 달러 수준으로 급증했는데, 이는 ASML의 EUV(극자외선) 노광장비를 포함한 첨단 공정 장비 수요 확대 영향으로 보인다. 또한 싱가포르·말레이시아 등 아시아 국가로부터의 수입도 증가세를 보이며 미국이 첨단 반도체 제조 시설 투자를 확대하는 동시에 핵심 제조장비 공급망은 여전히 글로벌 공급망과 긴밀하게 연결돼 있는 구조가 유지되고 있는 것으로 나타났다.

우리나라 역시 미국 반도체 제조장비 공급망에서 주요 공급국 중 하나로 나타났다. 이는 미국이 첨단 반도체 제조 시설 투자를 확대하는 과정에서 우리나라 반도체 장비·부품에 대한 수요 역시 함께 증가하고 있음을 보여준다. 특히 삼성전자 테일러 공장을 비롯한 미국 내 신규 반도체 제조 시설 확대와 맞물려, 우리 기업들이 수출도 증가하고 있음을 보여준다.

<반도체 제조장비 주요 수입국>

(단위: 억 달러)

순위

국가명

2021

2022

2023

2024

2025

'21/'25 증감률 (%)

-

전체

8,624.5

11,586.5

10,776.2

13,380.3

12,567.6

45.7

1

일본

3,289.5

4.530.0

3,595.8

3,840.3

3,025.6

△ 8.0

2

네덜란드

993.7

1.139.3

873.0

1,307.9

2,672.6

169.0

3

싱가포르

1,012.6

1.608.3

1,654.1

2,076.8

1,400.9

38.3

4

말레이시아

456.0

763.7

757.9

1,076.3

1,002.1

119.8

5

독일

492.1

607.0

760.4

1,116.4

952.0

93.5

6

중국

667.0

732.6

628.6

893.5

845.0

24.8

7

대한민국

529.0

697.7

632.4

1,036.6

844.1

59.6

8

대만

270.0

307.2

551.9

552.7

422.7

56.6

9

멕시코

222.6

250.6

195.7

202.4

224.0

0.6

10

아일랜드

1.8

2.9

2.8

22.1

170.4

9,185.0

[자료: US 인구조사국 무역통계]

시사점

테라팹 프로젝트는 미국이 AI 반도체 생산과 첨단 컴퓨팅 인프라를 자국 중심으로 재편하려는 흐름을 보여주는 대표적인 사례로 평가된다. 최근 미국에서는 반도체 제조 시설과 첨단 패키징, 데이터센터 등 연관 인프라를 특정 지역 중심으로 집적하려는 움직임이 확대되고 있으며, 텍사스 역시 이러한 신규 제조 클러스터 형성의 핵심 거점 중 하나로 부상하고 있다.

KOTRA 달라스무역관이 인터뷰한 현지 반도체 공정 설비 업계 관계자는 "테라팹 프로젝트는 업계에서도 상당히 큰 규모의 투자 프로젝트로 인식되고 있다"라며 "향후 구체적인 제조 시설 설립 계획 등을 봐야 하지만, 미국 내 신규 반도체 제조 시설 확대와 함께 공정 장비, 클린룸, 첨단 패키징 등 연관 설비 수요 역시 당분간 증가할 가능성이 높다"라고 밝혔다. 최근 미국의 반도체 공급망 정책은 단순 칩 생산 확대를 넘어 첨단 제조장비와 첨단 패키징, 클린룸 등 연관 공급망까지 미국 내 집적을 유도하는 방향으로 전개되고 있기 때문에 관련 설비 수요도 증가할 것으로 보인다.

우리 기업들이 미국 제조 설비 분야 진출을 확대하기 위해서는 현지 제조 프로젝트와 직접 연계된 공급망 참여와 유지보수(MRO) 관련 현장 대응 역량 확보가 현지 시장 진출을 위해 우선 고려되어야 할 것으로 보인다. 이를 위해 우리 반도체 소재·부품·장비(소부장) 기업들이 실제 공급망 진입 기회로 연결하기 위해서는 다음과 같은 단계적인 접근이 필요하다. 우선 글로벌 장비사들이 핵심 공정 장비 공급을 선점하고 있는 현실을 감안해, 우리 기업들은 서브티어 공급사로 납품 레퍼런스를 먼저 확보하는 현실적인 전략이 요구된다. 다음으로 현지 엔지니어링 거점 확보도 병행해야 한다. 실제로 일부 국내 소부장 기업들은 이미 텍사스·애리조나 등 미국 내 주요 팹 인근에 현지 법인 및 서비스 거점을 확대하고 있다. 미국 현지 제조 프로젝트 특성상 장비 설치·시운전·유지보수 전 과정에서 실시간 현장 대응이 요구되는 만큼, 현지 엔지니어링 인력과 서비스 체계를 사전에 구축해 두는 것이 수주 경쟁력의 핵심 요소가 될 것이다. 나아가 미 정부뿐 아니라 현지 바이어들로부터 공급망 투명성 요구가 강화되는 흐름에 맞춰 원산지·조달 구조 다변화를 선제적으로 준비할 필요가 있을 것으로 보인다.

자료: Texas Economic Development and Tourism, Bloomberg, Wall Street Journal, SpaceX 공식 발표 자료, Global Trade Atlas, KOTRA 달라스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 AI 반도체 제조 클러스터 확대… 테라팹이 보여준 공급망 재편)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 반도체 혁신 기술의 장, '임베디드 월드 2024'

미국 2024.09.20

-

2

미국, 3억 달러 미만 반도체 소재‧장비 제조시설 투자 지원 발표

미국 2023.10.16

-

1

호르무즈 해협 통행 제한에 따른 에너지 수급 전망 및 정유·화학 산업 영향

독일 2026-05-27

-

2

중동 전쟁과 유럽 제트유 공급망 위기

쿠웨이트 2026-05-11

-

3

베네수엘라 광업·에너지 부문 개방, 공급망 다변화 새 변수로

콜롬비아 2026-05-11

-

4

인도네시아 보크사이트 수출금지 2년, 알루미나 중심 공급망 재편 가속

인도네시아 2026-05-20

-

5

고부가가치 공급망 거점으로 거듭나는 로드맵, 칠레 핵심광물 국가전략

칠레 2026-05-11

-

6

방글라데시 가죽 산업, 글로벌 공급망 재편 속 유통 패러다임 전환

방글라데시 2026-05-11

-

1

2026년 미국 원전산업 정보

미국 2026-03-25

-

2

2025년 미국 인공지능 산업 정보

미국 2025-11-12

-

3

2025년 미국 화장품 산업정보

미국 2025-07-01

-

4

2025년 미국 조선업 정보

미국 2025-05-08

-

5

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

6

2024년 미국 의류 산업 정보

미국 2024-11-08