-

중국 건조 김 시장동향

- 상품DB

- 중국

- 톈진무역관

- 2026-05-18

- 출처 : KOTRA

-

2025년 중국의 대한 건조 김 수입금액 전년 대비 129% 상승

레저식품, 건강식 등 새로운 김 소비시장 확대 지속, 수출 기회 주목

상품명 및 HS코드

상품명: 건조 김

HS코드: 한국 기준 121221(1010) / 중국 기준: 121221(4100)

중국 시장에서 김의 주요 분류로 단 김(坛紫菜, Porphyra haitanensis)과 타야오반 김(条斑紫菜, Porphyra yezoensis)이 있다. 단 김(坛紫菜)은 푸젠·저장·산둥 등지에서 양식되며, 섬유질이 많고 질감이 단단해 식재료(특히 중식 김국)에 적합한 품종으로, 주로 1차 농산물 형태로 유통된다. 타야오반 김(条斑紫菜)은 장쑤성을 중심으로 생산되고, 중국 對한국 수입의 주요 종류며, 잎이 얇고 색이 짙은 편으로 구이·조미·김스낵 등 심층 가공에 적합한 품종이다.

중국 김 시장 동향: 김으로 만든 건강식이 인기를 끌면서, 온라인 판매 확대가 시장 성장을 견인

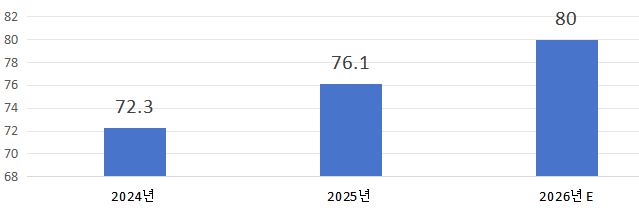

중국 건조 김 시장은 제품 고급화와 유통 채널 변화에 힘입어 2025년 빠른 성장세를 보이고 있다. 보옌컨설팅(博研咨询)에 따르면, 2025년 중국 김 시장 규모는 76.1억 위안(약 10억 달러)으로 전년 대비 약 8.7% 증가한 것으로 나타났다. 건강 소비 트렌드 확산으로 단백질·식이섬유·미네랄이 풍부한 김 제품이 저지방·저칼로리 건강식품으로 인식되면서, 기존 식재료 중심 소비에서 이른바 ‘슈퍼푸드’ 개념으로 소비 인식이 확대되고 있다. 2025년 들어 주류 제품였던 중식(김국(紫菜汤) 등) 식재료용 건조 김의 소비 성장세는 둔화됐으나 조미김·김칩·김스낵 등 가공 스낵류는 25% 수준의 높은 성장률을 기록하며, 김 시장 성장을 주도하고 있다. 가정식과 스낵 외 영유아 간식, 건강식으로 확대되며, 관련 제품은 2025년 들어 온라인 매출 비중은 약 28% 수준까지 상승한 것으로 나타났다. 특히 라이브커머스가 전체 온라인 판매의 약 40%를 차지하며 시장 확대를 견인하고 있다. 이 외에는 외식·배달 산업 성장에 따라 한·일식 전문점, 편의점 삼각김밥, 밀키트 분야에서도 김 제품 수요가 지속 확대되고 있다.

<중국 김 시장 규모 추이>

(단위: 억 위안)

[자료: 보옌컨설팅(博研咨询)]

<중국 이커머스 플랫폼인 징둥에서 인기 높은 유기 김 건강식(좌), 영유아 식품(중, 우)>

유통 구조: 플랫폼화 도매 위주, 생산지에 전문 거래 시장 집중

2025년 중국 김 산업은 ‘생산 집중화, 가공 등급화, 거래 플랫폼화’를 특징으로 하는 완전한 산업 체인을 구축했다. 장쑤·푸젠·저장·산둥 등 연안 주요 지역에서 수확된 원료는 24시간 내 초가공을 거쳐 품종별로 명확히 분류되는데, 이를 통해 핵심적인 산업 사슬을 형성했다. 1차 농산물인 '단 김(坛紫菜)'는 주로 가정용 및 외식업 국물용 원료로 공급되는 반면, 심층 가공에 적합한 '티아오반 김(条斑紫菜)'는 루둥 톈이 시장(如东天一市场)* 등 전문 플랫폼을 통해 2차 가공 기업으로 흘러간다. 이후 해당 기업들은 베이킹·조미·동결건조 등 공정을 거쳐 초밥 김, 조미김 등 고부가가치 중간재 및 완제품을 생산하며, 이는 이후 다층적 유통 네트워크의 공급 기반이 된다.

* 루둥 톈이 시장(如东天一紫菜交易市场): 장쑤(江苏)성 난통(南通)시 루둥(如东)현에 위치한 '중국·루둥 김(紫菜) 거래 시장'으로, 중국 티아오반 김(条斑紫菜) 산업의 대표적인 국가급 거래 센터. 2003년 중국 최초의 김 산업 협회인 '루둥 김 협회(如东紫菜协会)'의 회원사 115곳이 공동 출자하여 설립

<중국·루둥 톈이 김 거래 시장(如东天一紫菜交易市场>

[자료: 루둥현 정부(如东县政府)]

이렇게 생산된 제품은 ‘부가가치 수준’에 따라 다층적 유통 구조를 형성하며, 온라인 전자상거래(징둥(JD) 등 이커머스, 더우인(抖音) 등 라이브 커머스)와 오프라인 대형마트·전통 시장을 아우르는 ‘판매 다원화’ 채널을 통해 중국 전역으로 유통된다. 구체적으로는 B2B 외식 채널(약 40%)과 B2C 일반 소비자(약 60%)로 공급되며, 일부 김 가공품은 태국·일본 등 해외로도 수출된다. 한편, 중국산 건조 김은 가성비 기반의 식재료용 김 시장을 주도하는 반면, 한국산 김은 조미김·스낵 등 레저식품을 중심으로 고급 수입 식품 코너와 브랜드 스토어를 통해 유통되고 있으며, 특히, 10년 전 2016년에는 중국 김 스낵 수입 시장에서 65%의 점유율을 기록하기도 했다. 또한 고품질 초밥용 김은 전문 외식 공급망을 통해 한식·일식 레스토랑 등 B2B 시장으로도 진입하고 있다.

경쟁 동향: 현지 기업 양식·가공·판매 등 완비, 자동화·친환경화·클린라벨 업그레이드 중

중국 김 산업은 원료, 대중시장과 고부가가치 브랜드 시장에서 각각 차별화된 경쟁구조를 형성하고 있으며, 산업 경쟁 역시 가격 중심에서 가치·브랜드 중심으로 전환하는 추세를 보이고 있다. 중국은 장쑤성(江苏, 타야오반 김(条斑紫菜))·푸젠성(福建, 단 김(坛紫菜)) 중심의 산업 클러스터와 가격 경쟁력을 기반으로 원재료 공급과 대중화된 일반 시장에서 우위를 점하고 있으며, 푸젠 이다식품유한공사(福建亿达食品有限公司, Fujian Yida), 저장 루이숭식품유한공사(浙江瑞松食品有限公司, Zhejiang Ruisong) 등 주요 기업들은 양식·1차가공·2차가공·판매를 연계한 안정적인 내수 공급체계를 구축하고 있다. 시장조사 기업 항예머팡(行业魔方)는 "고부가가치를 가진 2차 가공 스낵과 프리미엄 김 식품 시장에서는 한국산 제품이 높은 소비자 인지도와 브랜드 경쟁력을 가지고 있다. 이에 따라 중국 기업들은 생산공정의 자동화(표준화)·친환경화, 유기농·기능성 제품 개발 등을 추진하는 동시에 한국 브랜드의 클린라벨(Clean Label) 전략과 소비 경험 중심 마케팅 방식을 참고해 브랜드 경쟁력 강화에 주력하고 있다."라고 밝혔다.

<중국 김 생산기업>

연번

기업/브랜드

본사

개요

주요 제품

1

Fujian Yida Food Co., Ltd.

福建亿达食品有限公司

푸젠(福建)성

푸저우(福州)시

롄장(连江)현

2003년 설립. 미역 산업 전체 밸류체인을 가진 대표기업.미역 양식, 1~2차가공, 판매를 아우르며 양식용 해역 보유.‘ 둥러다오(东洛岛)’ 등 유명 브랜드를 보유. HACCP 및 유기 인증 획득

절임 미역, 냉동 미역, 건조 미역, 해파리 가공품

2

Zhejiang Ruisong Foods Co., Ltd.

浙江瑞松食品有限公司

저장(浙江)성

원저우(温州)

루이안(瑞安)시

2001년 설립. 저장 남부 수산물 간식 제조 선두기업. 수산물 심가공을 주력으로 하며 저장성 농산물 가공 시범기업으로 선정됨. 간식, 건조, 냉동 등 다품목 생산 체계 구축

수산 간식(구운 김, 구운 생선포, 오징어 튀김), 건조 수산물, 냉동 수산물

3

AYiBo Foods Co., Ltd.

阿一波食品有限公司

푸젠(福建)성

취안저우(泉州)시

진장(晋江)시

2002년 설립. 중국 김(海苔) 국가표준 제정 참여 기업 .국가 중점 농업 기업화 대표기업으로 30여 년간 김 심가공에 집중. 중국 전역에서 대형마트 등 유통망 입점 채널 보유

건조 김, 조미 김, 장아찌, 동결건조 식품

4

Fujian Shenshilan Food Co., Ltd.

福建申石蓝食品有限公司

푸젠(福建)성

닝더(宁德)

푸딩(福鼎)시

2004년 설립. ‘단 김(坛紫菜)’가공 기업. 일본산 자동화 생산라인 도입. 종자-양식-가공-수출 전체 산업 체인 구축

건조 김, 즉석 김, 초밥 김, 김 스낵

5

Jiangsu Xianzhiyuan Aquatic Products Co., Ltd.

江苏鲜之源水产食品有限公司

장쑤(江苏)성

난통(南通)시

루둥(如东)현

2007년 설립. ‘티야오반 김(条斑紫菜)’ 2차 가공 전문 기업. EU 기준 시설 구축. 구운 김 수출을 주력으로 하는 지역 농업 기업화 대표주자

구운 김, 조미 김

[자료: 기업별 홈페이지, KOTRA 톈진무역관 정리]

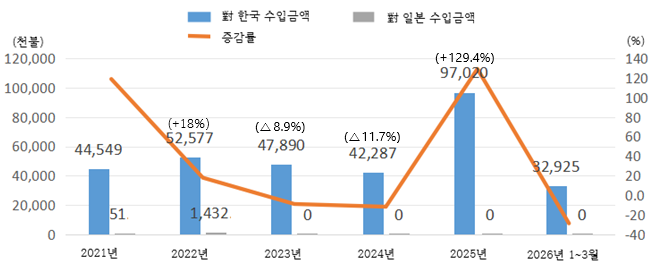

중국 김 수입 동향: '23년부터 한국에서만 수입, '25년 대한 수입액 전년 대비 129% 증가

중국의 대 한국 해초류, 특히 건조 김 수입이 2025년 들어 전년 대비 큰 폭으로 증가했다. 중국의 해조류(HS Code: 121221, 김 포함) 수입액은 2024년 2억 2500만 달러에서 2025년 2억 7400만 달러로 21.5% 증가했으나, 2026년 1~3월 수입액은 전년 동기 대비 26% 감소했다. 이 가운데 한국은 2024~2025년 중국의 2위 해조류 수입국에서 2026년에는 1위 수입국으로 올라섰다. 한편, 중국이 수입하는 해조류 제품 중 건조 김(HS Code: 121221.41)의 주요 수입국은 한국과 일본이었으나, 2023년부터 생태 환경 문제 등의 이유로 한국산만 수입하고 있다. 이에 따라 한국산 건조 김 수입액은 2025년 9700만 달러를 기록하며, 2024년 대비 무려 129% 급증했다.

<중국 해초류(HS Code: 121221, 김 포함) 수입금액 순위(2026년 1~3월 기준)>

(단위: US$ 천, %)

순위

국가

2024년 1~12월

2025년 1~12월

2026년 1~3월

수입금액

증감률

수입금액

증감률

수입금액

증감률

-

총계

225,734

△29.4

274,228

21.5

60,806

△26.5

1

한국

42,410

△11.9

97,175

129.1

32,976

△28.6

2

인도네시아

172,929

△33.2

169,406

△2

27,096

△23.9

3

필리핀

8,263

△7.3

6,817

△17.5

544

△17.6

4

탄자니아

1,390

△35.6

642

△53.8

131

△27.2

5

마다가스카르

131

22.8

133

1.5

45

△31.9

6

베트남

213

37.5

24

△88.9

14

0.0

7

모로코

199

△66

0

0

0

0

[자료: 한국무역협회(kita.net)]

<중국 건조 김(HS Code: 121221.41) 주요 수입국 및 수입금액>

(단위: US$ 천, %)

[자료: 한국무역협회(kita.net)]

관세율 및 규제: 한-중 FTA 협정 세율 적용 시 관세 0%

한국산 건조 김(HS코드: 121221.41)을 중국에 수출하는 경우 MFN(최혜국) 세율이나 한-중 FTA 협정 세율 혜택을 적용받을 수 있다. 일반무역 수출에 따른 기본 관세율은 70%지만, 한국 관세청에서 발급한 원산지 증명서를 제출하면 한-중 FTA 협정 세율인 0%(2026년 기준)가 적용된다.

<중국의 건조 김 수입 관세율(2026년 기준)>

상품명

HS코드

기본세율

MFN(최혜국)

세율

한-중FTA

협정 세율

건조 김

121221.41

70%

15%

0%

[자료: 관세법령정보포털(unipass.customs.go.kr)]

한국산 건조 김(해조류)을 중국으로 수출하기 위해서는 반드시 중국 해관총서(GACC)의 ‘해외식품생산기업 등록’을 완료해야 한다. 중국 HS 코드상 김은 ‘수산물(水产品)’로 분류되어 일반 식품보다 엄격한 ‘소재국 주관당국 추천 등록’ 절차가 적용된다. 등록 대상 기업은 HACCP 등 식품 안전 관리 체계 관련 서류를 준비하여, 한국 주관당국(해양수산부 등)이 현장 점검 및 서류 심사 후 GACC에 추천하고, 중국 해관이 심사 후 ‘재화등록번호(在华注册编号)’ 부여하는 절차로 진행된다. 한국식품안전관리인증원 등 일부 기관은 GACC 등록을 위한 지원 사업을 운영하고 있으며, 관련 정보는 각 기관 홈페이지에서 확인할 수 있다.

<한국 기관의 GACC 등록 지원 예시>

[자료: 한국식품안전관리인증원(www.haccp.or.kr)]

시사점

2025년 중국 건조 김 시장의 성장은 단순한 규모 확대를 넘어 소비 인식의 질적 전환이 산업 구조를 재편하는 전형적인 사례로 자리 잡았다. 건강 중심의 '슈퍼푸드' 인식 확산과 라이브커머스 등 신유통 채널의 부상 속에서, 전통 중식 요리용 제품의 성장은 둔화된 반면, 조미김·김스낵 등 고부가가치 가공품이 높은 성장률을 기록하며 시장을 견인하고 있다. 이는 김 소비가 식재료에서 즉석 간편식·건강 스낵으로, 유통이 도매에서 온라인 플랫폼으로 빠르게 이동하고 있음을 나타내고 있다. 특히 한국산 김은 '클린 라벨', '원산지 투명성', '소비 시나리오 혁신'을 앞세워 2025년 수출액 급증과 함께 프리미엄 시장에서 높은 점유율을 기록했다. 중국산 원료 중심의 일반 김 소비 시장과 차별화에 성공한 이러한 포지셔닝 전략은 우리 기업들이 눈여겨볼 만한 벤치마킹 사례다.

향후 중국 건조 김 시장은 소비 업그레이드와 산업 고도화에 힘입어 지속적으로 확대될 전망이다. 한국산 김을 수입한 이력이 있는 현지 기업 K사의 담당자는 톈진무역관과의 인터뷰에서 "중국 소비자들의 무첨가·유기농 등 건강 중심 소비 취향은 이제 김 구매에도 명확히 적용되고 있습니다. 최근 중국 내 김을 포함한 수산물에서 ‘유리섬유 검출’ 논란이 있었는데, 이후 소비자들이 안전한 식재료를 고려하며 자연스럽게 수입 제품을 먼저 찾게 되면서, 한국 김 소비는 계속해서 확대될 전망입니다. 한국 기업은 단순한 수출 증대에 그치지 않고, 현지 기업과 협력해 중국 소비자가 선호할 만한 제품을 개발하고, 중국의 김 대표 브랜드가 주로 이용하는 유력 유통망에 다양한 신제품을 입점할 수 있다면 시장 개척에 훨씬 유리할 것입니다"라고 설명했다.

자료: 중상산업연구원(中商产业研究院), 화경산업연구원(华经产业研究院), 첸잔산업연구원(前瞻产业研究院), 치차차(qichacha.com), 한국무역협회, 관세법령정보포털, KOTRA 톈진무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 건조 김 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

식품산업 고도화가 만든 새로운 기회: 中 식품기계 시장, 기술력과 현지화로 승부해야

중국 2026-05-15

-

2

중국 톈진 대해부 ② K-소비재 수출 新 기회 발굴... 中 ‘북부 크로스보더 이커머스 허브’인 톈진항·보세구 활용법은?

중국 2026-04-28

-

3

중국 무슬림 할랄식품 시장 및 산업 동향

중국 2026-05-18

-

4

중국 프로바이오틱스 시장, '범용'에서 '정밀'로…스낵화·복합 배합·정서 관리에 주목

중국 2026-05-18

-

5

중국 라이브커머스, 저가 경쟁 넘어 전문화·융합 시대로

중국 2026-05-18

-

6

2026년 중국 음료시장의 3대 키워드 : 무설탕 · 기능성 · 숏폼

중국 2026-05-18

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22

- 이전글

- 다음글