-

2026년 중국 음료시장의 3대 키워드 : 무설탕 · 기능성 · 숏폼

- 트렌드

- 중국

- 창사무역관

- 2026-05-18

- 출처 : KOTRA

-

중국 음료시장 2026년 1조 6096억 위안 전망, 건강과 기능성 소비가 성장 견인

무설탕, 저당 음료 시장 10년 새 27배로 확대되며 새로운 트렌드로 자리매김

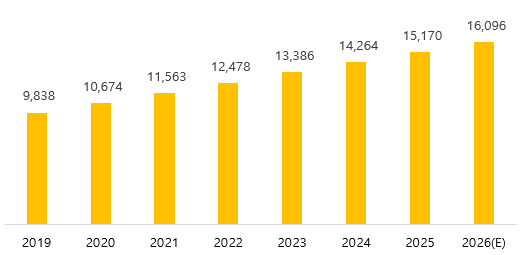

팬데믹 이후 건강을 중시하는 라이프스타일이 빠르게 확산되며 중국 소비자들의 음료에 대한 요구와 가치가 크게 달라지고 있다. 과거 음료 소비가 주로 갈증 해소의 목적과 제품의 가격 비교를 중심으로 이루어졌다면, 최근에는 건강 관리와 제품의 기능 그리고 성분 안전성 및 브랜드 경험까지 두루 고려하는 방향으로 구매 기준과 트렌드가 변화하고 있다. 아이미디어 리서치(艾媒咨询, 이하 ‘리서치’)에 따르면 중국 음료 시장 규모는 2019년 9838억 위안에서 2025년 1조 5170억 위안으로 성장했으며, 2026년에는 1조 6096억 위안에 달할 것으로 전망하고 있다.

<2019년-2026년 중국 음료 시장 규모 및 추이>

(단위: 억 위안)

[자료: 아이미디어 리서치(艾媒咨询)]

중국 음료 시장은 탄산음료, 탄산수(스파클링 워터), 기능성 음료, 과채(과일과 채소) 음료, 차(茶) 음료, 량차(凉茶·중국 전통 허브 음료) 등 다양한 품목으로 구성돼 있다. 리서치(艾媒咨询)에 따르면 2026년 소비자가 접해본 음료 품목 중 탄산음료가 47.4%로 근소한 차이로 가장 높았으며, 기능성 음료(47.2%), 과채 음료(46.3%), 차 음료(45.5%)가 모두 비슷한 수준을 보이고 있다. 음료 시장의 전통적인 강자인 탄산음료가 여전히 높은 인지도를 유지하는 가운데, 웰빙과 건강 트렌드를 기반으로 기능성 음료와 과채 음료, 탄산수 등이 빠르게 성장하고 있다.

시장 트렌드

이러한 성장세 속에서 소비 패턴도 변화하고 있다. 중국 음료 시장에서는 △무설탕과 저당 중심의 건강화, △탄산수의 일상 음료화, △기능성 음료의 세분화, △온라인 숏폼 중심의 브랜드화가 주요 트렌드로 부상하고 있다.

1) 무설탕·저당의 건강 트렌드

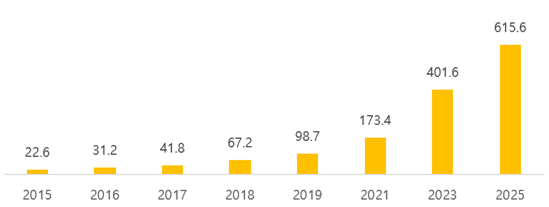

리서치(艾媒咨询)의 소비자 선호도 조사에 따르면 탄산음료 구매 시 무설탕과 제로 칼로리를 선호한다는 응답이 46.6%로 가장 높았으며, 탄산수 소비자의 85% 이상이 무설탕·저당 제품을 선호한다고 또한 답했다. 무설탕 음료는 특정 품목에 국한되지 않고 탄산음료, 탄산수, 기능성 음료 등 전 품목으로 확산되고 있으며, 2015년 22억 6000만 위안에서 2025년 615억 6000만 위안으로 10년 사이 27배 이상 시장 규모가 확대됐다. 최근에는 단순히 ‘0당’, ‘0칼로리’를 표시하는 수준을 넘어 인공 감미료 사용 여부, 천연 원료 사용 비율 등 상품의 구체적인 성분 안전성까지 확인하는 클린 라벨 소비가 확산되고 있다.

<2015년-2025년 중국 무설탕 음료 시장 규모>

(단위: 억 위안)

[자료: 아이미디어 리서치(艾媒咨询)]

2) 탄산수의 일상 음료화

탄산수는 기존 탄산음료보다 건강하고 일반 생수보다 ‘맛’이 있다는 인식이 자리 잡으면서 단순한 유행을 넘어 일상 음료로 정착하고 있다. 편의점과 대형마트에서 탄산수 코너가 늘어나고 소용량 캔, 페트형 묶음 제품이 확대되는 것도 이러한 흐름을 반영한다. 웬치썬린(元气森林, Chi Forest)이 ‘0당·0지방·0칼로리’ 제품으로 시장을 개척한 이후 농푸산취안(农夫山泉, Nongfu Spring), 왓슨스(屈臣氏, Watsons) 등 기타 브랜드들이 잇달아 탄산수 라인을 확대하며 시장 내 경쟁을 펼치고 있다.

3) 기능성 음료의 세분화

기능성 음료 시장은 단순한 에너지 섭취를 넘어 전해질 및 비타민 보충, 수면 보조, 면역력 강화 등 기능과 목적별로 세분화되는 추세다. 직장인과 20~30대를 중심으로 야간 업무 효율 증대, 운동 후 회복, 피로 해소 등 상황별 맞춤식 소비 수요가 늘면서 편의점, 무인 자판기 등 다양한 소비 채널을 통해 판매되고 있다. 음료 기능으로 보면, 전해질 보충(38.4%), 비타민 보충(36.4%), 피로 개선(36.0%)에 대한 선호도가 35% 이상으로 고르게 높게 나타났다. 기능성 음료의 구매 빈도가 전년 대비 ‘증가’했다는 소비자 응답도 57.5%로 높게 집계됐으며, 나아가 '제로 칼로리'를 기본으로 장 건강, 피부 미용, 수면 보조 성분 등을 더한 복합 기능의 음료 시장도 새롭게 형성되고 있어, 기능성 음료의 차별화와 세분화는 당분간에도 계속 지속될 것으로 보고 있다.

4) 온라인 숏폼 플랫폼 중심의 브랜드 인지도 제고

소비자들이 음료 브랜드를 처음 접하는 경로도 빠르게 변화하고 있다. 리서치(艾媒咨询)에 따르면 소비자가 음료 브랜드를 인식하는 주요 경로로는 더우인(抖音, Douyin), 콰이쇼우(快手, Kuaishou) 등 숏폼 플랫폼(51.8%)이 가장 높았으며, 샤오훙수(小红书, Xiaohongshu), 위챗(微信, WeChat) 공식계정 등 콘텐츠·SNS 플랫폼(48.2%)이 그 뒤를 이었다. 인플루언서 리뷰와 챌린지 캠페인을 통한 바이럴 확산이 신규 음료 브랜드의 초기 인지도를 결정짓는 핵심 수단이 되고 있으며, 숏폼 플랫폼 내 제품의 노출과 구매가 동시에 이루어지는 구조로 확산되고 있다.

경쟁 및 소비자 동향

중국 음료 시장의 경쟁 구도는 품목별로 뚜렷하게 나뉜다. 탄산음료 시장은 코카콜라(可口可乐, Coca-Cola), 펩시(百事可乐, Pepsi), 스프라이트(雪碧, Sprite) 등 글로벌 브랜드가 상위권을 차지하고 있는 반면, 소다수·탄산수 시장에서는 밍런(名仁, Mingren), 웬치썬린(元气森林, Chi Forest), 농푸산취안(农夫山泉, Nongfu Spring) 등 중국 로컬 브랜드의 영향력이 커지고 있다. 기능성 음료는 마이둥(脉动, Mizone)이 1위를 유지하고 있으며, 둥펑인료(东鹏饮料, Dongpeng), 젠리바오(健力宝, Jianlibao) 등 중국 로컬 브랜드도 빠른 성장세를 보이고 있다.

<중국 탄산음료 브랜드 순위>

순위

브랜드명

국가

1

코카콜라(可口可乐, Coca·Cola)

미국

2

펩시(百事可乐, Pepsi)

미국

3

스프라이트(雪碧, Sprite)

미국

4

세븐업(七喜, 7-UP)

미국

5

미린다(美年达, Mirinda)

미국

6

환타(芬达, Fanta)

미국

7

젠리바오(健力宝, Jianlibao)

중국

8

왓슨스(屈臣氏, Watsons)

중국 (홍콩)

9

슈웹스(怡泉, Schweppes)

영국

10

베이빙양(北冰洋, Beibingyang)

중국

[자료: 중국 핀파이망(中国品牌网), 2026년 4월 13일 기준]

<중국 소다수·탄산수 브랜드 순위>

순위

브랜드명

국가

1

밍런(名仁, Mingren)

중국

2

왓슨스(屈臣氏, Watsons)

중국 (홍콩)

3

웬치썬린(元气森林, Chi Forest)

중국

4

농푸산취안(农夫山泉, Nongfu Spring)

중국

5

슈웹스(怡泉, Schweppes)

영국

6

와하하(娃哈哈, Wahaha)

중국

7

타이샹(泰象, Chang)

태국

8

이넝(依能, Yineng)

중국

9

라오산 광천수(崂山矿泉水, Laoshan)

중국

10

슈다위안(舒达源, Shudayuan)

중국

[자료: 중국 핀파이망(中国品牌网), 2026년 4월 27일 기준]

<중국 기능성 음료 브랜드 순위>

순위

브랜드명

국가

1

마이둥(脉动, Mizone)

프랑스

2

레드불(红牛, Red Bull)

태국

3

둥펑인료(东鹏饮料, Dongpeng)

중국

4

젠리바오(健力宝, Jianlibao)

중국

5

게토레이(佳得乐, Gatorade)

미국

6

러후(乐虎, Hi-Tiger)

중국

7

리량디 비타민워터(力量帝维他命水, Victory Vitamin Water)

중국

8

르자만(日加满, Rijiaman)

중국

9

중워(中沃, Zhongwo)

중국

10

젠자오(尖叫, Scream)

중국

[자료: 중국핀파이망(中国品牌网), 2026년 4월 7일 기준]

소비자들이 특정 브랜드를 선택하는 최우선 이유는 ‘익숙한 맛과 구매 경험’이다. 리서치(艾媒咨询)에 따르면 음료 구매 결정 요인에서 맛과 식감(40.9%)이 1위를 차지했고, 성분의 안전성(35.4%), 건강과의 연관성(34.4%)이 뒤를 이었다. 여기에 ‘기분 전환 및 자기 보상’(33.0%), ‘야근·업무·학습 시 집중력 향상’(30.2%) 등 정서적·기능적 동기도 주요 구매 이유로 부상하면서, 음료가 단순한 갈증 해소를 넘어 일상의 피로와 스트레스를 달래는 소비재로 진화하고 있음을 보여준다.

소비 빈도는 주 3~5회(41.6%)가 가장 많고, 월평균 음료 지출은 101~200위안(40.1%)이 가장 높은 비중을 차지했다. 가격의 수용 범위는 품목별로 차이가 있어, 탄산음료는 개당 5~6위안(47.0%)에 집중되는 반면, 탄산수는 6~10위안(44.8%), 기능성 음료는 7~10위안(63.2%)으로 소비자가 기능성 프리미엄에 더 높은 가격을 수용하는 경향이 나타난다. 후난성 7-ELEVEN 편의점의 구매담당자 장(张)경리는 KOTRA 창사무역관과의 인터뷰에서 “최근 몇 년간 무설탕, 저당 음료의 판매량이 꾸준히 성장하는 추세이며, 보관 편의를 위해 용기는 페트병을 가장 선호한다”라고 밝혔다.

유통 현황

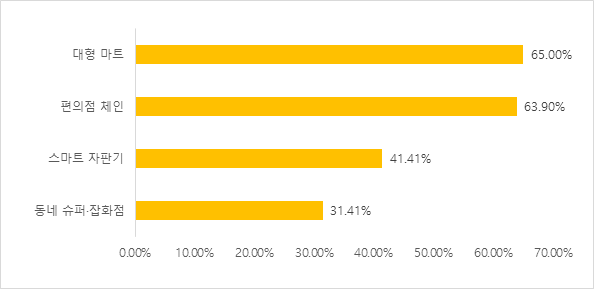

구매 채널을 보면 소비자의 57.7%가 오프라인과 온라인 구매를 상황에 따라 병행하는 것으로 집계됐고, 여전히 오프라인 선호도(24.7%)가 온라인 선호도(17.5%)보다 높은 비중을 차지하는 것으로 나타났다. 오프라인에서는 대형마트(65.0%)와 편의점 체인(63.9%)이 주요 채널로 활용되고 있다. 그중 편의점은 빠른 소비와 신제품 체험의 주요 채널로 이용되고 있으며 스마트 자판기(41.4%)는 학교, 회사 등 사무 공간과 터미널 정류장 등 교통 거점을 중심으로 확산되고 있다.

<2026년 중국 음료 오프라인 유통채널 점유율>

[자료: 아이미디어 리서치(艾媒咨询)]

온라인에서는 타오바오(淘宝, Taobao), 징동(京东, JD.com), 핀둬둬(拼多多, Pinduoduo) 등 종합 이커머스(59.4%)가 가장 많이 이용되고 있으며, 메이퇀(美团, Meituan), 어러머(饿了么, Eleme) 등 배달 플랫폼(48.1%)도 음료의 주요 구매 채널로 자리 잡고 있다. 이와 더불어 더우인(抖音, Douyin), 콰이쇼우(快手, Kuaishou) 등 라이브커머스가 새로운 음료 소비 채널로 부상하면서 브랜드 인지와 구매를 동시에 연결해 주는 숏폼 기반 구매 경로가 확대되고 있다.

시사점

중국 음료 시장은 단순한 갈증 해소 중심에서 건강, 기능, 감성 소비, 디지털 마케팅이 결합된 시장으로 재편되고 있다. 이에 따라 우리 음료 기업은 ‘한국산’ 이미지에만 의존하기보다 제품의 기능을 앞세운 경쟁력 제고와 알맞은 가격 포지셔닝, 다양한 마케팅 채널의 활용 등을 통한 중장기 전략을 수립할 필요가 있다.

제품 측면에서는 유자, 오미자, 홍삼, 보리, 곡물, 허브 등 한국적 천연 원료를 활용해 '클린 라벨'을 충족시키는 무설탕·저당 제품이 우선적으로 경쟁력을 가질 수 있으며 성분 표시의 투명성과 원료 차별성이 브랜드 신뢰를 구축하는 핵심이 될 수 있을 것이다. 특히 기능성 음료의 경우, 전해질 보충, 피로 회복, 수면 보조 등 구체적인 소비 상황과 결합한 단일 기능에 집중하는 것이 시장 진입 초기 포지셔닝에 유리하며, 이후 복합 기능으로 확장하는 단계적 접근이 적합하다.

수입 음료는 큰 중량으로 인한 높은 물류비 발생과 관세 등의 원인으로 로컬 제품 대비 비교적 높은 소비자 가격이 형성된다. 이에 따라 성분 투명성, 기능적 효능 등과 같은 제품의 차별성을 명확히 제시해 소비자가 납득할 수 있는 알맞은 시장 가격을 구축하는 것이 중요하다.

마케팅 측면에서는 더우인(抖音), 콰이쇼우(快手), 샤오훙수(小红书) 등 숏폼 콘텐츠 플랫폼을 통한 초기 인지도 확보가 필요하다. 예를 들어 단순 제품 광고보다는 ‘야근할 때 마시는 음료’, ‘운동 후 회복에 도움이 되는 음료’, ‘식사 후 부담 없이 마시는 탄산수’처럼 구체적인 음용 장면을 제시하는 생활 밀착형 콘텐츠가 젊은 소비층의 공감대를 형성하는 데 효과적이다. 끝으로 유통 측면에서는 소비자와 가장 가까운 유통 채널인 편의점과 주요 상점 그리고 스마트 자판기 입점을 우선 고려해 볼 수 있으며, 메이퇀(美团), 어러머(饿了么) 등 즉시 배달이 가능한 현지 유력 플랫폼과의 협력을 통해 제품 라인업과 유통 범위를 단계적으로 확대하는 전략이 바람직할 것으로 보인다.

자료: 아이미디어 리서치(艾媒咨询), 중국 국가통계국, 중국핀파이망(中国品牌网), KOTRA 창사무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2026년 중국 음료시장의 3대 키워드 : 무설탕 · 기능성 · 숏폼)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

떠오르는 중국 벌크 스낵 시장

중국 2026-05-18

-

2

인도 데이터센터 시장 급성장… 한국 기업에도 새로운 기회

인도 2026-05-18

-

3

폴란드 외식업 디지털 전환 가속, 식품·주방 스마트 기술 수요 확대

폴란드 2026-05-18

-

4

체코 드론 시장, 국방을 넘어 공공안전·산업 인프라로 다변화

체코 2026-05-18

-

5

중국 라이브커머스, 저가 경쟁 넘어 전문화·융합 시대로

중국 2026-05-18

-

6

인도네시아 노동부, 아웃소싱 허용 업무 6개로 제한

인도네시아 2026-05-18

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22