-

화학산업의 핵심 원자재 소다(탄산나트륨), 中 공급 과잉으로 가격 하락

- 트렌드

- 중국

- 충칭무역관

- 2026-02-26

- 출처 : KOTRA

-

공급 과잉으로 최근 가격 하락 추세

Top 4 생산기업이 40% 이상 공급, 생산 집중도 높은 편

소다(soda), 또는 소다회는 좁은 의미로는 탄산나트륨(sodium carbonate, Na₂CO₃)을 지칭하며, 넓은 의미로는 각종 나트륨 화합물을 통칭한다. 본문에서는 탄산나트륨(Na₂CO₃)에 한정하여 서술한다. 소다는 대표적인 기초 화학 원료로서, 밀도에 따라 경질 소다(light soda ash)와 중질 소다(dense soda ash)로 구분되며, 용도에 따라 산업용과 식용 소다로 분류된다. 소다는 현대 산업 전반에 필수적인 기초 소재로 활용되며, 중국 화학공업 분야에서는 “화공산업의 어머니”로 불릴 만큼 그 중요성이 크다. 경공업, 건축자재, 화학, 식품가공, 야금, 섬유, 석유화학, 국방, 의약 등 다양한 산업 분야에서 광범위하게 사용되며, 국민경제 전반을 지탱하는 핵심 원자재로 자리매김하고 있다.

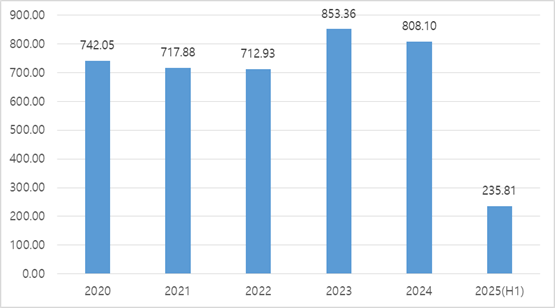

소다의 생산 방식은 크게 천연소다법과 화학 합성법으로 구분된다. 천연소다법은 천연 자원으로부터 물리적 공정을 통해 소다를 추출하는 방식으로, 주요 원료에는 천연 소다 광석, 원염 광석, 석회석, 합성 암모니아 등이 포함된다. 화학 합성법에는 연합소다법, 솔베이법, 암모니아 알칼리법 등 다양한 기술 경로가 적용되고 있다. 최근 중국 소다 시장은 전반적으로 안정적인 흐름을 유지하는 가운데, 일정 수준의 변동성을 나타내고 있다. 2023년 중국 소다 시장 규모는 약 853억 위안으로, 전년 대비 약 140억 위안 증가했다. 이는 국내 주요 대형 소다 기업들의 생산능력 확충과 태양광 산업을 중심으로 한 하류 산업 수요 확대에 기인한 것으로 분석된다. 다만 2025년 상반기에는 공급 과잉이 심화되면서 소다 가격이 지속적으로 하락하였고, 이에 따라 시장 규모도 전년 동기 대비 크게 감소한 것으로 나타났다.

<2020~2025(H1) 중국 소다 시장규모 추이>

(단위: 억 위안)

[자료: 관옌보고망(观研报告网)]

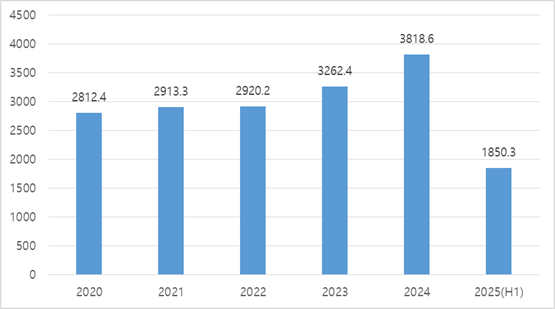

중국의 소다 생산능력은 지속적으로 확대돼 왔으며, 이에 따라 생산량 역시 빠른 증가세를 보였다. 2024년 중국의 소다 생산량은 3818만 6000톤에 달했다. 다만 2025년 상반기에는 일부 신규 생산능력이 추가됐음에도 불구하고, 전체 공급 증가폭은 제한적인 수준에 그쳤다. 2025년 1~6월 중국의 소다 생산량은 1850만 2700톤으로, 전년 동기 대비 0.35% 감소했다. 같은 기간 생산능력 가동률은 85.01%를 기록해, 전년 동기 대비 2.43%포인트 하락한 것으로 나타났다.

<2020~2025(H1) 중국 소다 생산량 추이>

(단위: 만 톤)

[자료: 관옌보고망(观研报告网)]

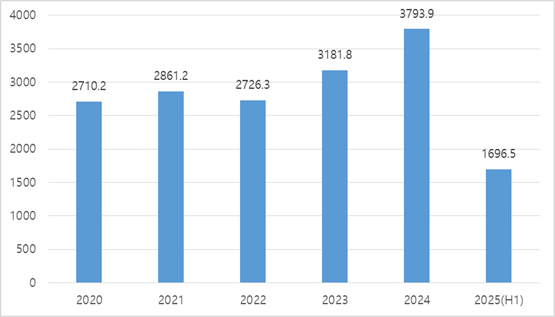

중국은 소다의 생산량과 소비량 모두에서 세계 최대 규모를 유지하고 있다. 중국 경제의 안정적인 성장과 하류 산업의 지속적인 발전에 힘입어 소다 수요는 전반적으로 증가 추세를 이어가고 있다.

2024년 중국의 소다 생산량은 약 3818만 6000톤을 기록했으며, 표관소비량(생산량 + 수입량 − 수출량)은 약 3794만 톤으로 집계됐다. 소비량은 전년 대비 소폭 증가한 것으로 나타났다. 이는 중국 내 소다 수요가 구조적으로 확대되고 있음을 시사한다.

<2020~2025(H1) 중국 소다 표관소비량 추이>

(단위: 만 톤)

[자료: 관옌보고망(观研报告网)]

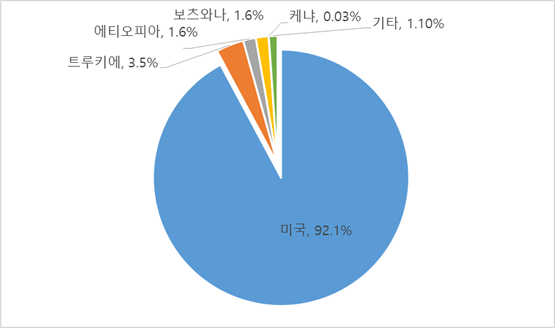

2022년 기준 전 세계 확인된 천연소다 매장량은 약 250억 톤으로 추정된다. 이들 매장량은 미국, 튀르키예, 에티오피아 등 일부 국가에 집중적으로 분포돼 있다. 특히 미국은 전 세계 천연소다 매장량의 약 92.1%를 보유하고 있어, 자원 분포가 극히 편중된 구조를 보이고 있다. 이는 천연소다 자원의 지역적 편재성이 매우 높음을 의미하며, 향후 글로벌 소다 공급 구조와 가격 형성에 있어 특정 국가의 영향력이 크게 작용할 가능성을 시사한다.

<2022 세계 천연소다 매장량>

(단위: %)

[자료: 화징산업연구원(华经产业研究院)]

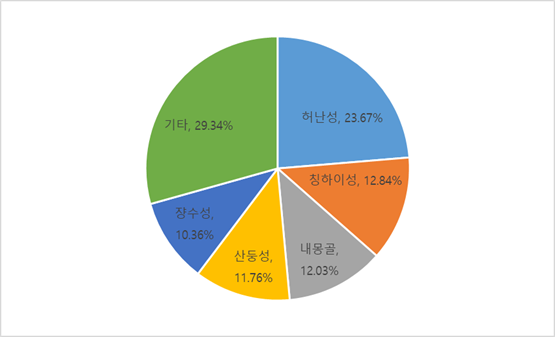

2024년 제조 공정으로 보면 소다 생산법은 연합소다법(Combined-soda Process) 45.2%, 천연소다법이 16.9%, 솔베이법이 36.9%다. 2022년에는 연합소다법, 천연소다법, 솔베이법이 각각 49%, 5%, 46%였다. 원가 및 환경보호에 대한 요구로 천연소다법이 2022년 대비 대폭 증가했고 신규 생산능력도 천연소다법 위주로 투입되고 있다. 중국 소다 주요 생산지역은 허난성(河南省), 칭하이성(青海省), 내몽골(内蒙古), 산둥성(山东省) 등이다.

<2024 중국 각 성별 소다 생산량 비중>

(단위: %)

[자료: 즈옌컨설팅]

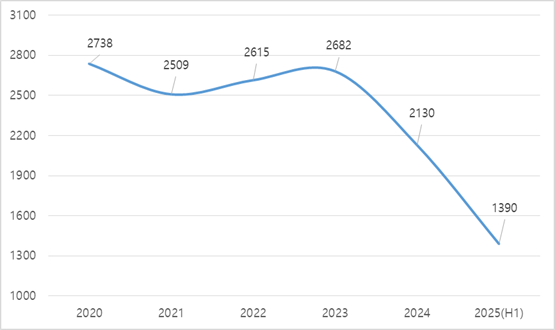

소다 생산 과잉으로 가격 하락세

소다의 생산능력 확대 및 생산량 확대로 인한 과잉 공급으로 최근 몇 년 동안 소다의 가격은 전반적인 하락 추세이고, 특히 2025년 상반기 시장 공급 과잉의 영향으로 소다 가격이 지속적으로 하락하였다.

<2020~2025(H1)년 중국 소다 가격 추이>

(단위: 위안/톤)

[자료: 관옌보고망(观研报告网)]

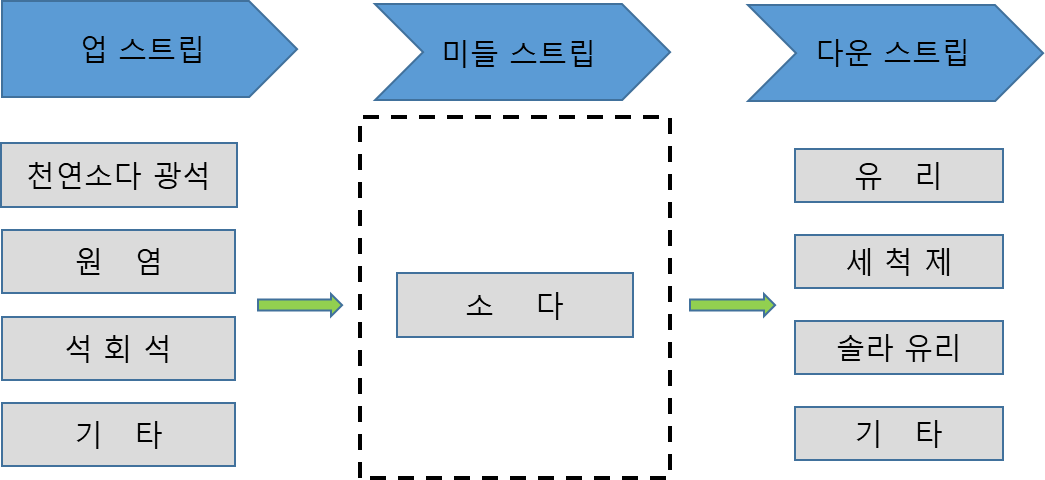

공급망 구조 및 주요 생산기업

소다의 생산 공정은 크게 천연소다법과 화학 합성법으로 구분된다. 천연소다법은 천연 광물 자원으로부터 물리적 공정을 통해 소다를 추출하는 방식이다. 주요 원료로는 천연 소다 광석, 원염 광석, 석회석, 합성 암모니아 등이 사용된다. 한편 화학 합성법에는 연합소다법, 솔베이법, 암모니아 알칼리법 등 다양한 기술 경로가 적용되고 있다.

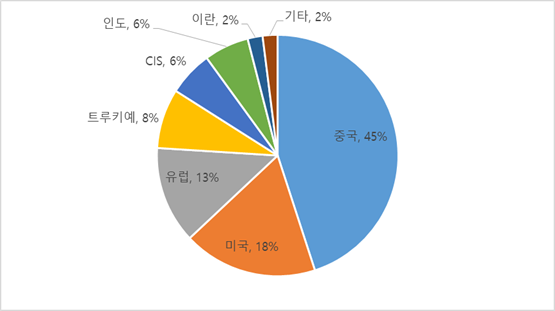

2016년 이후 중국의 소다 생산능력은 지속적인 증가 추세를 보이고 있다. 이는 소다의 주요 수요처인 태양광 유리 산업과 탄산리튬 산업이 빠르게 성장하면서 수요가 확대된 데 기인한다. 이러한 수요 증가에 대응하여 중국 소다 생산기업들은 설비 증설과 신규 생산라인 구축을 적극 추진해 왔다. 2024년 중국의 소다 생산량은 약 3,818만 톤으로, 전반적인 증가세를 유지하고 있다. 같은 해 중국은 푸저우야우룽 등 일부 공장의 약 110만 톤 규모의 생산설비를 퇴출시켰으나, 위안싱에너지 등의 신규 생산라인 완공으로 전년 대비 약 180만 톤의 생산능력이 순증가하였다. 2023년 신설된 생산라인까지 포함할 경우, 2024년 기준 중국의 소다 생산능력은 2022년 대비 총 588만 톤 증가한 것으로 집계된다. 현재 중국은 전 세계 소다 생산능력의 약 45%를 차지하며, 글로벌 시장에서 지배적인 공급국의 지위를 유지하고 있다.

<2024년 세계 소다 생산능력 비중>

(단위: %)

[자료: boododo.com]

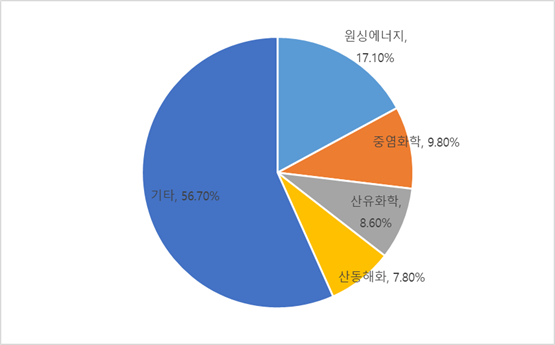

2024년 기준 중국 소다 생산능력 상위 기업은 원싱에너지, 중염화학, 삼우화공, 산동해화 등으로 집계된다. 원싱에너지는 중국 소다 업계에서 생산능력 기준 1위를 차지하고 있으며, 전체 생산능력의 약 17.1%를 점유하고 있다. 천연소다 자원을 기반으로 한 천연소다 공법을 주력으로 운영하여 원가 경쟁력 측면에서 우위를 확보하고 있다.

중염화학은 생산능력 기준 2위를 기록하고 있으며, 중국 전체 생산능력의 약 9.8%를 차지한다. 내몽골, 칭하이, 장쑤, 장시 등 4개 성, 7개 지역에 염화학 생산기지를 보유하고 있으며, 연합소다법과 솔베이법을 병행 적용하는 구조를 갖추고 있다. 삼우화공과 산동해화는 각각 3위와 4위를 차지하고 있으며, 생산능력 점유율은 각각 약 8.6%와 7.8% 수준이다. 이들 기업은 기존 합성법 중심의 대형 설비를 기반으로 안정적인 공급 역량을 유지하고 있다.

<2024 중국 소다 기업 생산량 비중>

(단위: %)

[자료: sohu.com]

<중국 중조 관련 기업 현황>

회사명

현 황

위안싱에너지

중국 소다 및 중조 1위 생산 및 판매기업

2025년 생산능력 약 680만 톤, 주로 천연소다법으로 소다 및 중조 생산

중염화학

주로 합성암모늄, 소다, 중조 등 제품 생산, 2025년 소다 390만 톤 생산능력 보유,주로 연합소다법, 솔베이법으로 생산

산유화학

2024년 소다 생산능력 340만 톤 보유, 주로 솔베이법 및 천연소다법으로 생산

산둥하이화

2024년 소다 생산능력 280만 톤 보유, 주로 연합소다법 으로 생산

[자료: KOTRA 충칭무역관 자료 종합 정리]

우리나라의 중국산 소다 수입 의존도, 구조적 리스크에 대한 점검 필요

2025년 기준 중국의 소다 생산능력은 연간 4,200만 톤을 초과하여, 전 세계 생산능력의 약 46%를 차지하는 것으로 나타났다. 같은 해 중국의 소다 수출액은 3억 9,841만 달러로, 전년 대비 35.6% 증가하였다. 주요 수출 대상국은 인도네시아, 베트남, 방글라데시, 한국 등이며, 한국은 중국 소다 수출 대상국 중 4위를 차지하고 있다.

한편 2025년 우리나라의 중국산 소다 수입 규모는 2,836만 달러로, 전년 대비 3.2% 감소하였다. 다만 수입 감소에도 불구하고, 2025년 기준 우리나라의 전체 소다 수입 중 중국 의존도는 약 35% 수준으로 여전히 높은 비중을 유지하고 있다. 수입 구조를 보면 1위는 미국으로 약 64%를 차지하고 있으며, 미국과 중국 두 국가로부터의 수입이 전체의 약 99%를 점유하고 있어 공급선이 극도로 집중된 구조를 보이고 있다. 이는 특정 국가의 공급 차질, 가격 변동, 통상 환경 변화 등에 따라 국내 산업이 직접적인 영향을 받을 가능성이 크다는 점에서 구조적 리스크 관리가 필요한 상황이다.

<중국 소다(HSCODE: 2836.20.) 수출 현황>

(단위: 천 달러, %)

순위

국가명

2022년

2023년

2024년

2025년

수출금액

수출증감률

수출금액

수출증감률

수출금액

수출증감률

수출금액

수출증감률

총계

804,958

309.8

484,824

-39.8

293,737

-39.4

398,407

35.6

1

인도네시아

67,586

158.4

41,530

-38.6

26,676

-35.8

51,596

93.4

2

베트남

85,063

216.7

50,690

-40.4

29,955

-40.9

41,519

38.6

3

방글라데시

73,549

323.3

23,696

-67.8

18,810

-20.6

39,796

111.6

4

한국

37,447

-1.2

63,750

70.2

29,672

-53.5

28,736

-3.2

5

말레이시아

35,511

1,426.90

46,428

30.7

30,226

-34.9

24,394

-19.3

6

나이지리아

51,909

575.6

32,208

-38

14,040

-56.4

22,121

57.6

7

필리핀

58,307

158.2

29,150

-50

28,066

-3.7

19,658

-30

8

태국

70,709

1,081.20

28,591

-59.6

18,488

-35.3

17,522

-5.2

9

탄자니아

9,253

533.2

8,146

-12

9,171

12.6

16,450

79.4

10

북한

11,902

46.5

11,737

-1.4

17,689

50.7

13,138

-25.7

[자료: KITA]

시사점 및 전망

천연소다의 저비용 경쟁력이 부각되면서, 연합소다법과 솔베이법 기반의 고비용 생산설비는 구조적 압박에 직면하고 있다. 특히 솔베이법은 이른바 ‘3폐(폐수·폐기물·배출가스)’ 처리 비용이 높고, 폐기물 및 폐액 처리 난이도 역시 커 환경 규제 부담이 지속적으로 증가하고 있다. 또한 원료비 비중이 높고 운송 반경이 제한적이어서 종합 생산원가는 천연소다 대비 톤당 약 400~600위안 높은 것으로 분석된다.

연합소다법은 폐슬러지 및 폐액 문제가 상대적으로 적은 장점이 있으나, 부산물로 생산되는 염화암모늄의 판매 부진이 구조적 부담으로 작용하고 있다. 염화암모늄 가격 변동에 따라 전체 수익성이 영향을 받는 구조이기 때문에 시장 상황에 대한 민감도가 높은 편이다.

시장 경쟁 심화와 가격 약세가 지속되는 가운데, 규모가 작고 기술 수준이 낮으며 자금력이 취약한 솔베이법 및 연합소다법 기업들은 손실을 감내하기 어려워 감산 또는 가동 중단이 가속화될 가능성이 높다. 반면 대형 기업들은 자금력·기술력·규모의 경제를 기반으로 자원 통합을 강화하고 시장 점유율을 확대할 것으로 예상된다. 이에 따라 향후 수년간 상위 기업들의 생산능력 집중도는 더욱 높아질 전망이다.

자료: 중국 자원부, 화징산업연구원(华经产业研究院), 즈엔컨설팅(智妍咨询), 관옌보고망(观研报告网), 100ppi.com, boododo.com, sohu.com, baidu, KITA, KOTRA 충칭무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (화학산업의 핵심 원자재 소다(탄산나트륨), 中 공급 과잉으로 가격 하락 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

디스플레이 패널의 ‘혈액’, 중국 인듐 공급망의 변화

중국 2026-02-26

-

2

산업 적용 단계로 진입한 중국 휴머노이드 로봇 시장 동향

중국 2026-02-25

-

3

멕시코 아연, 지속가능성과 함께 하는 핵심 자원

멕시코 2026-02-26

-

4

핀란드, CRMA 전략 프로젝트 6건 선정…유럽 배터리 소재 허브 부상

핀란드 2026-01-08

-

5

미국의 희토류 공급망 재편, 2026년은 가공 단계가 핵심 변수로

미국 2026-01-22

-

6

2026년 독일 자동차 시장 회복세 확대

독일 2026-02-10

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22