-

산업 적용 단계로 진입한 중국 휴머노이드 로봇 시장 동향

- 트렌드

- 중국

- 상하이무역관

- 2026-02-25

- 출처 : KOTRA

-

중국 휴머노이드 로봇 산업, 2026년 본격적인 규모 확장 단계로 전환

BYD, 2026년까지 생산라인 내 로봇 투입 규모 2만 대로 확대 계획

2025년 중국 춘절(春节) 연휴 기간, 각종 공식 행사와 방송 무대에서 휴머노이드 로봇이 공연에 등장하며 대중의 관심이 급격히 확대됐다. 단순 전시 수준을 넘어 실제 동작 안정성과 표현력이 확인되면서, 휴머노이드 로봇이 ‘미래 기술’이 아닌 ‘가시적 산업’으로 인식되기 시작한 계기가 됐다. 이러한 흐름은 중국 내 소비자 인식뿐 아니라 정책·산업 전반의 기대감을 동시에 끌어올리는 역할을 했다. 글로벌 차원에서도 2025년은 휴머노이드 로봇 산업의 분기점으로 평가된다. 기술 성숙도 향상과 함께 상용화 가능성이 구체화되면서, 기존의 연구·개발 중심 구조에서 양산과 적용 단계로 이동하는 변화가 본격화되고 있다. 이 과정에서 중국은 기술 개발 속도와 산업 생태계 집적도를 바탕으로 핵심 시장으로 부상하고 있다.

최근 2026년 춘절(春节) 기간에도 휴머노이드 로봇은 주요 문화행사와 미디어 콘텐츠에서 반복적으로 등장하며 지속적인 화제성을 이어갔다. 특히 지방 위성TV 춘완(春晚) 및 대형 상업 공연에서 인간과 유사한 동작을 구현한 로봇이 군무 및 인터랙티브 퍼포먼스를 선보이며 기술 완성도가 한층 개선된 모습을 나타냈다. 일부 로봇은 음성 인식과 실시간 반응 기능을 기반으로 관객과 상호작용하는 수준까지 발전해, 단순 시연을 넘어 응용 가능성을 입증했다는 평가가 제기된다. 이는 2025년에 형성된 대중적 관심이 일회성 이벤트에 그치지 않고, 기술 고도화와 함께 산업 전반으로 확산되고 있음을 보여주는 사례로, 결과적으로 휴머노이드 로봇에 대한 시장 기대감과 정책적 관심이 지속적으로 강화되는 흐름을 확인할 수 있다.

시장규모

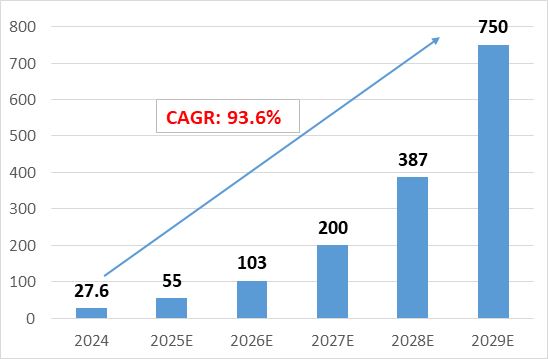

중국 휴머노이드 로봇 산업대회(中国人形机器人产业大会)에서 공개된 자료에 따르면, 2029년 중국 휴머노이드 로봇 시장 규모는 750억 위안에 달할 것으로 전망된다. 이는 전 세계 휴머노이드 로봇 시장의 약 3분의 1을 차지하는 수준이며, 연평균 성장률(CAGR)은 93.6%에 이를 것으로 제시됐다. 동 수치는 중국이 글로벌 수요와 공급 양 측면에서 모두 중심 축으로 자리잡고 있음을 시사한다.

한편, 중상산업연구원(中商产业研究院)이 발표한 「2025~2030년 중국 휴머노이드 로봇 산업 분석 및 발전 연구 예측 보고서」에 따르면, 2024년 중국 휴머노이드 로봇 시장 규모는 전년 대비 53.33% 증가한 27억6000만 위안을 기록했다. 2025년에는 시장 규모가 약 55억 위안까지 확대될 것으로 예측되며, 기술 검증 단계를 넘어 초기 양산 국면에 진입하고 있음을 보여준다.

<2024~2029년 중국 휴머노이드 시장 규모>

[자료: 중국 휴머노이드 산업 대회, 첸잔산업연구원(前瞻产业研究院)]

수요동향

시장 수요 측면에서도 성장 신호는 명확하다. 글로벌 시장조사업체 Omdia는 최근 발표한 「통용 피지컬(具身) 로봇 시장 레이더(通用具身机器人市场雷达)」 보고서에서, 2025년 휴머노이드 로봇 시장이 본격적인 고성장 국면에 진입했다고 평가했다. 동 보고서는 2025년 전 세계 휴머노이드 로봇 연간 출하량이 약 1만 3000대에 이를 것으로 전망했다.

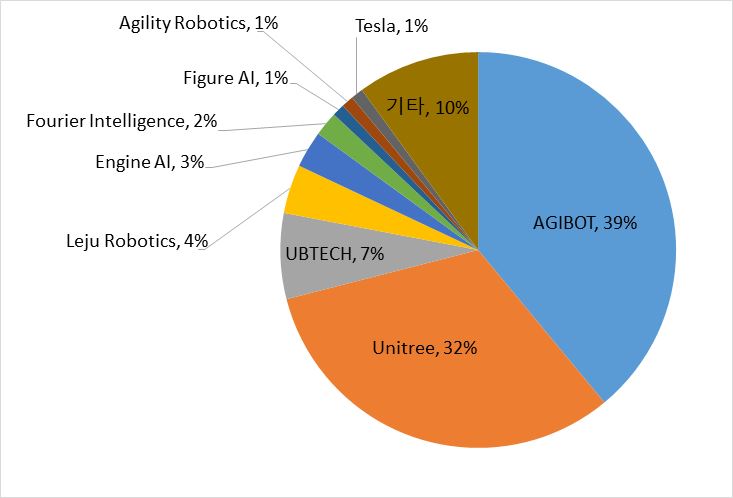

특히 주목되는 점은 중국 제조업체들이 글로벌 휴머노이드 로봇 시장의 핵심 구간을 사실상 주도하고 있다는 점이다. Omdia 집계에 따르면, AGIBOT(智元)은 5168대의 출하량과 39%의 시장 점유율로 세계 1위를 기록했다. 이어 Unitree(宇树)가 4200대로 2위, UBTECH(优必选)가 1000대로 3위를 차지했다. 이로써 상위 3개 기업 모두 중국 업체가 차지했으며, 이들 기업의 합산 점유율은 전 세계 시장의 약 78%에 달한다. 이는 중국 휴머노이드 로봇 산업이 단순한 ‘후발 추격자’가 아니라, 이미 글로벌 공급 구조를 주도하는 단계에 진입했음을 보여주는 지표로 평가된다.

<2024년, 2025년 휴머노이드 주요기업 출하량>

(단위: 대)

회사명

국가

2024년

2025년

AGIBOT(智元)

중국

600

5,168

Unitree(宇树)

중국

800

4,200

UBTECH(优必选)

중국

250

1,000

Leju Robotics(乐聚机器人)

중국

100

500

Engine AI(众擎机器人)

중국

0

400

Fourier Intelligence(傅里叶智能)

중국

0

300

Figure AI

미국

50

150

Agility Robotics

미국

50

150

Tesla

미국

50

150

기타

400

1,350

Total

2,300

13,318

[자료: Omdia, robotchina, KOTRA상하이 무역관 정리]

<2025년 휴머노이드 로봇 출하기업 글로벌 시장 점유율>

(단위: %)

[자료: Omdia, robotchina]

휴머노이드 로봇 산업에서는 최근 주문 증가가 빠르게 가시화되고 있으며, 주요 기업들의 생산 설비는 사실상 최대 가동 상태에 진입한 것으로 평가된다. 산업 전반에서 시제품 단계가 빠르게 종료되고, 실제 양산 및 납품 중심의 국면으로 전환되고 있다는 점이 특징적이다. 이는 휴머노이드 로봇이 연구·전시용 기술에서 산업 현장 적용 단계로 이동하고 있음을 보여준다.

이와 관련해 UBTECH은 2025년 말 기준, 산업용 휴머노이드 로봇 Walker S2의 누적 출하량이 1000대를 돌파했다고 공식 발표했다. UBTECH은 2026년 생산 목표를 ‘연간 1만 대 수준’으로 제시했으며, 이에 따른 연간 휴머노이드 로봇 주문 금액은 약 14억 위안에 이를 것으로 전망했다. 이는 단일 기업 차원에서도 이미 ‘대량 생산’을 전제로 한 사업 구조가 형성되고 있음을 시사한다. 한편, AGIBOT은 2025년 휴머노이드 로봇 출하량이 5100대를 초과할 것으로 전망했으며, 2026년에는 출하 규모가 수만 대 수준으로 확대될 가능성을 언급한 바 있다.

중국 지역별 휴머노이드 산업 특성

중국의 휴머노이드 로봇 산업은 지역별로 상이한 발전 경로와 산업 구조를 보이고 있다.

①장강 삼각주(长三角) 지역은 비교적 완성도 높은 산업 사슬을 보유하고 있으며, 대학·연구기관과 기업 간 기술 이전이 활발하고 자본시장 접근성이 높다는 점이 강점으로 꼽힌다. 반면, 인건비와 운영비 등 종합 비용 부담이 높고, 유사 기술을 보유한 기업 간 동질화 경쟁이 심화되고 있으며, 일부 고급 핵심 부품에서는 여전히 수입 의존도가 존재한다는 한계가 지적된다.

②주강삼각주(珠三角) 지역은 소비전자 산업에서 축적된 유연한 공급망과 빠른 제품화 역량을 바탕으로 휴머노이드 로봇 분야에서도 강점을 보이고 있다. 시장 친화적 혁신 환경과 수출 지향적 산업 구조 역시 경쟁력 요인이다. 다만, 기초 알고리즘 연구나 중·대형 동력계 부품 등 중공업 기반 핵심 기술 축적 측면에서는 상대적으로 취약하다는 평가가 나온다.

③징진지(京津冀, 베이징–톈진–허베이) 지역은 중국 최고 수준의 과학기술 연구 자원과 정책 플랫폼을 기반으로, 휴머노이드 로봇의 기반 기술과 원천 기술 개발을 주도하고 있다. 고급 시범 시나리오와 공공 부문 적용 여건도 강점으로 작용한다. 다만, 제조업 기반과 대규모 양산을 뒷받침할 산업 인프라는 상대적으로 부족하며, 연구 성과의 상업화 전환 속도를 제고할 필요성이 제기되고 있다.

<중국 휴머노이드 로봇 산업의 지역별 경쟁력>

지역

핵심 경쟁 우세

주요 단점

중점

도시

중점기업

장강

삼각주

- 성숙한 산업 체인

핵심 부품, 로봇 본체 제조부터 시스템 통합까지 아우르는 완성형 산업 체인 보유. 특히 자동차·전자 등 다운스트림 응용 산업 기반이 탄탄하며, 휴머노이드 로봇의 산업 적용을 뒷받침하는 제조 생태계 형성.

토지, 인력 등 운영 비용이 상대적으로 높음

상하이, 항저우,

수저우, 닝보,

허페이

Fourier Intelligence, Unitree, EFORT, AGIBOT, JAKA, Tesla

- 연구 및 기술전환 역량

상하이·항저우·허페이 등을 중심으로 대학과 연구기관 밀집. 산업·연구·교육 간 연계가 활발하며, 연구 성과의 산업화 및 기술 전환 촉진 구조 구축

내부 경쟁 치열

- 자본 시장 활성화

중국 내 가장 활발한 자본 시장을 보유한 지역으로 벤처투자 및 산업기금 집적. 신생 기업에 대한 투자 접근성 우수하며, 대규모 제조업 시장을 기반으로 휴머노이드 로봇의 실증 및 사업화 시나리오 제공

- 강력한 정책 지원

상하이·저장·장쑤 등 지방정부가 휴머노이드 로봇을 미래 전략 산업으로 지정. 중장기 발전 계획과 함께 연구개발, 실증, 산업화 지원 정책을 체계적으로 발표.

일부 핵심 부품(고정밀 센터, AI칩) 수입 의존

- 응용 시나리오 다양성

제조업, 의료, 서비스 등 다양한 응용 분야에서 휴머노이드 로봇 활용 가능성 확대. 실제 산업 수요를 기반으로 기술 고도화 및 응용 확산 속도 가속

주강

삼각주

- 공급망 유연성 및 대응 속도

소비전자, 가전산업군을 기반으로 ‘소량 생산-신속 피드백’ 구조의 부품 보조 역량 형성. 제품 개발 주기 단축과 함께 원가 절감에 유리한 제조 환경 구축

기초 연구 및 최첨단 알고리즘 인재 상대적으로 약세

선전, 광저우,

둥관, 포산

UBTECH, Xiaopeng Motors, DOBOT(越疆科技), DJI(大疆), GREATOO INTELLIGENT(巨轮智能), LimX Dynamics(逐际动力), Pudu(普渡科技), Inovance(汇川技术)

- 시장 주도형 혁신 역량

선전을 중심으로 ‘하드웨어 실리콘밸리’ 특성이 있으며, 시장 수요를 기점으로 기술 개발이 역방향으로 추진되는 구조

- 창업, 혁신 생태계 활성화

다수의 중소 과학기술 기업과 숙련된 하드웨어 기업 다수

고정밀 서보 모터, 중형 감속기 등 중공업 로봇 핵심 부품 기반 상대적 약세

- 수출 및 글로벌 연계 우위

홍콩, 마카오와 인접하여 국제 기술 자원 및 제품 수출 연계 용이

징진지

- 고급 연구 자원 밀집

청화대, 북경대, 중국 과학기술 자동화연구소 등 밀집하여, 운동계획, 다중모드 상호 작용, 자율 경로 탐색 등의 하위 기술 분야 선도

장강삼각주, 주강삼각주에 비해 제조업 생태, 특히 소비전자의 공급망 체계 불완전

베이징, 톈진,

허베이

Xiaomi(小米), Galbot(银河通用), Robot Era(星动纪元), ART ROBOT(钢铁侠科技)

- 강력한 지원 정책

베이징은 ‘국가 로봇 혁신 센터’ 건설, 톈진은 빈하이 신구를 기반으로 제조 전환 추진, 허베이 저비용 공간 제공

학술 중심 연구 환경으로 상업화 속도 둔화

- 고급 응용 시나리오 테스트

베이징은 올림픽 동안 이좡(亦庄) 개발구에 서비스 로봇 시험 진행, 기술 적용 촉진

[자료: 중상산업연구원(中商产业研究院)]

BYD, 휴머노이드 로봇 시장 본격 진입

로봇 기업뿐만 아니라 제조기업 또한 휴머노이드 로봇 시장에 참여하고 있으며, 글로벌 및 중국 자동차·ICT 대기업들의 참여가 빠르게 확대되고 있다. 특히 자동차 산업의 밸류체인은 성능 최적화, 비용 절감, 부품 국산화 측면에서 휴머노이드 로봇의 양산과 상용화를 구조적으로 뒷받침하고 있으며, 대량 생산을 통해 축적된 공정 관리 역량과 품질 통제 경험은 휴머노이드 로봇 제조 안정성과 원가 경쟁력 확보에 핵심적인 역할을 한다. Tesla의 최고경영자인 Elon Musk는 휴머노이드 로봇을 차세대 핵심 산업으로 규정하며 장기적 대량 생산 비전을 제시한 바 있으며, 중국에서는 BYD 등 주요 기술·제조 대기업들이 이미 휴머노이드 로봇 관련 기술과 공급망 배치를 상당 부분 완료한 상태로 평가된다. BYD의 휴머노이드 로봇 전략은 ① 투자, ② 기술, ③ 제품·응용 측면에서 설명할 수 있다.

① 투자: ‘자동차 제조’에서 ‘로봇 제조’로의 전략적 확장

신에너지차 분야에서 급부상한 BYD는 휴머노이드 로봇 분야로 사업 영역을 확장하며 산업 스마트화 전략을 본격화하고 있다. 이는 단순한 사업 다각화를 넘어, 장기적 기술 생태계 주도권 확보를 목표로 한 전략적 투자로 해석된다.

2025년 4월 24일 기준, 중국 기업정보 플랫폼 톈옌차(天眼查)에 따르면 BYD는 휴머노이드 로봇 및 핵심 부품 기업 PaXiniTech에 113만2227위안을 투자해 13.3738%의 지분을 확보하며 제2대 주주로 올라섰다. 이외에도 BYD는 중국 휴머노이드 로봇 대표 기업인 UBTECH에 초기 단계부터 투자했으며, 2023년 8월에는 AGIBOT에 191만4970위안을 출자해 3.7568%의 지분을 확보했다. 아울러 BYD는 AI와 자동차 기술을 결합한 스마트화 전략을 위해 총 1000억 위안 규모의 투자를 집행할 계획을 공식화했다. 이는 완성차 전반의 지능화 업그레이드와 함께, 휴머노이드 로봇을 포함한 미래 제조 생태계 구축을 염두에 둔 중장기 투자로 평가된다.

테슬라와 일부 중국 완성차 업체들이 로봇 시연과 홍보에 집중하는 가운데, BYD는 비교적 조용한 방식으로 휴머노이드 로봇 사업을 준비해왔다. BYD의 휴머노이드 로봇 프로젝트는 2022년 제15사업부 산하에서 시작됐으며, 2024년 상반기 조직 개편을 거쳐 전문 AI 연구 조직인 ‘미래 실험실(未来实验室)’을 신설했다. 현재 해당 조직은 로봇을 포함한 맞춤형 AI 기술 개발을 핵심 임무로 수행하고 있다.

② 기술: 수직 통합 역량을 기반으로 한 휴머노이드 로봇 기술 이전

BYD는 휴머노이드 로봇 분야에서 대규모 발표나 시연보다는 연구개발과 기술 적용을 중심으로 관련 역량을 축적하고 있다. BYD의 휴머노이드 로봇 관련 기술은 단일 제품 개발이 아니라, 자동차 제조 과정에서 형성된 배터리, 모터, 전자제어, 반도체, 정밀 제조 등 전 산업 체인 기반 기술을 활용하는 구조로 전개되고 있다. 이는 휴머노이드 로봇을 위한 별도 기술 체계를 새로 구축하기보다는, 기존 자동차 산업 기술을 로봇 분야로 이전·확장하는 방식에 가깝다.

구체적으로 BYD는 신에너지차 분야에서 사용 중인 배터리 시스템과 에너지 관리 기술을 로봇 구동에 적용하고 있다. 이러한 기술은 이미 자동차 분야에서 대량 생산과 상용화를 거친 것으로, 로봇 운용 과정에서 안정성과 신뢰성을 확보하는 데 활용되고 있다. 또한 BYD가 자체 개발한 영구자석 모터는 전자제어 시스템과 결합돼 휴머노이드 로봇 및 산업용 로봇에 필요한 동력 공급과 정밀 제어 기능을 지원하고 있다.

비용 구조 측면에서 BYD는 자동차 산업에서 축적한 대규모 조달 및 내재화 경험을 로봇 제조에도 적용하고 있다. BYD는 휴머노이드 로봇 단가를 20만 위안 이하 수준으로 설정하는 방향을 검토 중인 것으로 알려져 있으며, 이는 중소 제조기업을 주요 적용 대상으로 한 가격 전략에 해당한다. 다만, 로봇의 일부 알고리즘 및 지능화 기술은 Momenta와 Huawei 등 외부 기술에 의존하고 있는 것으로 파악된다. 이와 함께 비교적 낮은 단가 구조는 향후 수익성 확보가 생산 규모 확대에 크게 의존할 가능성이 있다는 점에서 잠재적 리스크로 지적된다.

종합하면 BYD의 휴머노이드 로봇 기술은 외형이나 단기 성능 경쟁보다는, 자동차 산업에서 축적한 수직 통합 기술과 제조 역량을 기반으로 단계적으로 적용 범위를 확대하는 방식으로 전개되고 있다. 이러한 접근은 휴머노이드 로봇을 제조·물류 자동화 환경에 우선 적용하는 데 초점을 맞추고 있다.

③ 제품 응용: 자사 제조 현장을 중심으로 휴머노이드 로봇 실증 추진

2024년 10월, UBTECH의 휴머노이드 로봇 Walker S1은 BYD 공장에서 물류 운반 테스트를 완료했다. 해당 테스트에서는 휴머노이드 로봇이 무인 물류 차량, 무인 지게차, 산업 이동 로봇, 스마트 제조 관리 시스템과 함께 협력 운용되었으며, 실내·외 물류 환경에서의 연계 작업 가능성이 검증됐다. 이를 통해 공장 내 물류 자동화 환경에서 휴머노이드 로봇의 적용 가능성이 확인됐다. 한편, BYD가 과거 투자한 AGIBOT 역시 자사 로봇 제품의 BYD 공장 테스트에 참여하며 실증 과정에 기여한 바 있다.

현재 BYD의 로봇 관련 기술은 6세대 프로토타입 단계까지 발전한 것으로 알려져 있다. 창사(长沙), 선전(深圳) 등 지역의 스마트 공장에서는 약 150대 규모의 BYD 개발 로봇이 UBTECH S1 등 파트너 로봇과 함께 운영되고 있으며, L4급 무인 지게차와 연동해 자재 운반 및 라벨링 작업을 수행하고 있다. 또한 공장 내 순찰 로봇은 설비 점검과 안전 관리 업무에 활용되고 있으며, 업무 처리 효율은 기존 인력 대비 약 3배 수준으로 소개되고 있다. 선전(深圳) 본사에서는 자동차 플랫폼 기술과 라이다(LiDAR)를 기반으로 한 자율 이동 로봇이 물류 배송 업무에 투입돼, 24시간 연속 운행 체계를 구축하고 있다. 해당 로봇은 하루 최대 약 2톤 규모의 물류를 처리할 수 있는 것으로 전해졌다.

현재 BYD의 각 생산라인에는 이미 2000대 이상의 다양한 산업용 로봇이 투입돼 있으며, BYD는 2026년까지 전체 로봇 투입 규모를 약 20,000대 수준으로 확대할 계획을 밝힌 바 있다. 휴머노이드 로봇 역시 이러한 제조·물류 자동화 환경을 중심으로 단계적으로 적용 범위를 넓혀가고 있다.

시장 전망 및 시사점

중국 증권사 궈타이하이퉁증권(国泰海通证券)은 휴머노이드 로봇 시장이 장기적으로 빠른 성장세를 이어갈 것으로 전망하고 있다. 동 기관은 2040년 글로벌 휴머노이드 로봇 시장 규모를 약 3조 위안으로 추정했으며, 이 가운데 산업용 휴머노이드 로봇 시장은 약 2조3000억 위안, 상업 서비스용은 5000억 위안, 가정생활용은 1700억 위안 규모에 이를 것으로 내다봤다. 이는 휴머노이드 로봇의 주요 수요가 단계적으로 산업 → 상업 → 가정 영역으로 확장될 가능성을 시사한다. 한편 궈진증권(国金证券)은 휴머노이드 로봇의 활용 시점을 단계적으로 구분해 전망하고 있다. 동 기관에 따르면 2025~2030년에는 휴머노이드 로봇이 주로 산업 현장에서 비교적 단순하고 반복적인 작업과 서비스를 수행하는 데 활용될 것으로 예상된다. 이후 데이터 축적과 알고리즘 고도화가 진행되면서, 2031~2035년에는 쇼핑몰 안내, 전시 설명 등 맞춤형 대응이 요구되는 상업 서비스 시나리오로 적용 범위가 확대될 것으로 전망된다. 2035년 이후에는 가정생활 영역으로 진입해, 사용자의 일상적인 가사 및 생활 지원 수요를 충족하는 보다 유연하고 복합적인 서비스 제공이 가능해질 것으로 예상된다.

제도적 측면에서도 휴머노이드 로봇 산업을 뒷받침하기 위한 기반이 점차 마련되고 있다. 저장성 휴머노이드 로봇 혁신센터의 S수석과학자는 KOTRA 상하이무역관과의 인터뷰에서, 2025년 말 산업정보화부 산하 「휴머노이드 로봇 및 맞춤형 지능 표준화 기술위원회」가 정식으로 설립되면서 2026년에는 휴머노이드 로봇의 정의, 기술 요구 사항, 인터페이스, 지능 등급, 데이터 수집 방식, 안전 규범 등을 포괄하는 산업 표준이 보다 체계적으로 정비되며, 산업 발전을 위한 제도적 기반이 한층 강화될 것으로 전망했다. 산업 적용 측면에서는 자동차 제조 산업이 휴머노이드 로봇의 핵심 초기 적용 분야로 주목받고 있다. 중국자동차신문망(中国汽车报网)에 따르면, 자동차 제조와 물류 운송 등 산업 현장은 휴머노이드 로봇이 가장 먼저 본격 도입될 수 있는 영역으로 평가된다. 특히 인공지능과 빅데이터 등 관련 기술 축적과 세계 최대 수준의 자동차 생산·소비 시장이 결합되면서, 자동차 제조 산업은 휴머노이드 로봇과의 융합을 통해 새로운 경쟁 우위를 확보할 가능성이 제기되고 있다. 동 매체는 이러한 흐름 속에서 휴머노이드 로봇이 자동차 산업의 스마트화 업그레이드를 견인하는 핵심 요소로 작용하며, 글로벌 자동차 제조업을 ‘스마트 제조’ 중심의 새로운 단계로 이끌 수 있을 것으로 전망했다.

이와 같은 시장 전개 양상을 감안할 때, 한국 기업의 경우 단기적으로는 휴머노이드 로봇 완제품 시장 진입보다는 산업용 적용을 전제로 한 부품·모듈·시스템 단위 협력 가능성에 주목할 필요가 있다. 특히 중국 시장에서는 자동차 제조 및 물류 현장을 중심으로 휴머노이드 로봇의 초기 수요가 형성되고 있어, 감속기·모터·센서·전력관리·정밀부품 등 기존 주력 분야를 보유한 한국 기업에게는 공급망 참여 기회가 존재한다. 또한 2026년 이후 중국 내 휴머노이드 로봇 관련 표준 체계가 본격화될 것으로 예상되는 만큼, 표준 대응 역량과 현지 실증 경험 확보 여부가 향후 시장 접근성에 중요한 변수로 작용할 가능성이 있다. 중장기적으로는 중국 기업과의 경쟁보다는 산업용 시나리오 중심의 협업, 공동 실증, 특정 공정 특화 솔루션 제공 등 단계적 접근 전략이 보다 현실적인 선택지로 판단된다.

자료: 첸잔산업연구원(前瞻产业研究院), 중상산업연구원(中商产业研究院), 중국로봇망, Chongqing Robotics Institute, SINA 재경, 중국하이테크기술 산업보, 중국청년보, Omdia, robotchina 등 자료 KOTRA 상하이 무역관 정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (산업 적용 단계로 진입한 중국 휴머노이드 로봇 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

필리핀–UAE CEPA 서명…필리핀 수출품 최대 95% ‘관세 특혜’ 길 열렸다

필리핀 2026-02-25

-

2

중국 2026년 푸젠성 정부 업무보고 분석 : '15차 5개년'의 서막과 신질생산력 고도화 전략

중국 2026-02-24

-

3

자동차에서 디지털 플랫폼으로…북미 국제 오토쇼 NAIAS 2026 참관기

미국 2026-02-19

-

4

중국 의료미용 시장, Z세대 주도로 대중화 국면 진입

중국 2026-02-25

-

5

에콰도르 제과·제빵 트렌드를 한눈에, '엑스포 스윗(Expo Sweet) 2026' 참관기

에콰도르 2026-02-25

-

6

미국 빅테크, 발전소 직접 짓는다… AI 전력난 대응 ‘에너지 대전환’ 본격화

미국 2026-02-19

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22