-

디스플레이 패널의 ‘혈액’, 중국 인듐 공급망의 변화

- 트렌드

- 중국

- 상하이무역관

- 2026-02-26

- 출처 : KOTRA

-

ITO/IGZO 타겟이 끄는 중국 인듐 소비, 전 세계 80% 점유

2024년 기준, 중국이 전 세계 인듐 생산량의 70%를 차지

인듐(Indium)은 원소 기호가 In, 원자 번호가 49이며, 주기율표 제5주기 IIIA족(붕소족 원소)에 위치한다. 은백색에 약간의 푸른빛을 띠는 연질 금속으로, 매우 강한 가소성과 연성을 지니고 있어 극도로 얇은 박판으로 압연될 수 있다.

인듐의 물리적 성질은 매우 독특하다. 액체 질소의 극저온 환경에서도 연질 특성을 유지하며, 순수한 인듐 봉을 구부릴 때 날카로운 소리가 난다. 또한, 아연과 카드뮴에 비해 인듐의 휘발성은 낮지만, 수소 또는 진공 환경에서 가열하면 승화된다. 용융 상태의 인듐은 갈륨과 유사하게 깨끗한 유리 표면을 적실 수 있다.

산업에서 인듐은 주로 저융점 합금, 베어링 합금, 반도체 재료 및 전광원 부품 제조에 사용된다. 인듐의 외관은 백금과 유사하지만 더 부드럽고 푸른빛 광택을 띠고 있다. 이는 전자, 합금 및 특수 재료 분야에서 중요한 응용 가치를 가지고 있다.

인듐은 현대 산업, 국방 과학기술 및 첨단 기술 분야의 핵심 소재로서 그 전략적 가치가 날로 부각되고 있으며, 전 세계 여러 선진국에서 '21세기의 핵심 전략 자원'으로 간주되고 있다. 이는 국민 경제, 국가 안보 및 과학기술 혁신에서 중추적인 역할을 수행하고 있다. 현재 인듐의 주요 응용은 ITO 타겟, 태양광 필름, 컴퓨터 칩, 반도체 소자, 솔더(solder) 및 특수 합금 등 분야에 집중되어 있으며, 그중 ITO 타겟이 주도적인 위치를 차지하여 인듐 소비의 최대 동력이 되고 있다.

<상품명 및 HS 코드>

상품명

HS CODE

인듐

8112.92

[자료: HS 코드망]

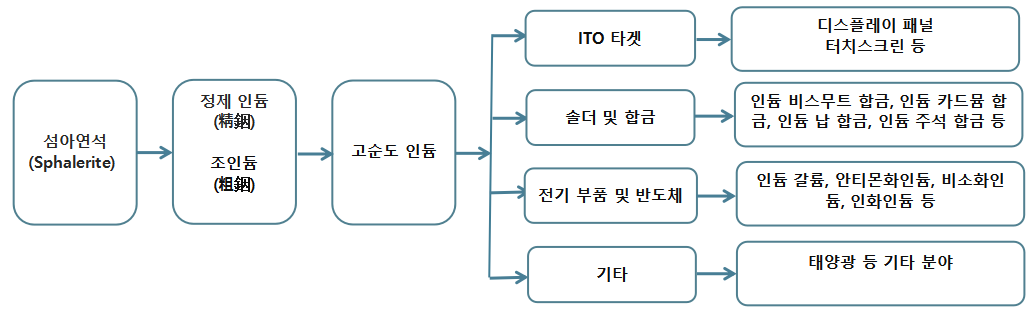

산업 가치사슬

납·아연 제련 공장에서는 주 금속을 제련하는 과정에서 인듐을 부산물로 회수하여 종합 활용하고, 제련을 통해 조인듐(粗銦)을 생산한다. 재생 인듐 회수 공장에서는 회수된 잔재물을 환원시켜 조인듐을 생산한다. 조인듐은 추가 정제 공정을 거쳐 정제 인듐(精銦, 순도 4N-4N5)으로 전환된다. 다운스트림 활용 분야의 수요에 따라 정제 인듐은 고순도화 처리를 통해 고순도 인듐(5N 이상)이 되거나, 산화 처리를 통해 고순도 산화 인듐(4N 이상)으로 형성된다.

정제 인듐은 직접 솔더 및 합금 제조에 사용되며, 고순도 산화 인듐은 ITO 타겟 및 IGZO 타겟 등의 생산에 활용된다. 또한 고순도 인듐은 주로 화합물 반도체 재료의 제조에 적용되며, 이는 최종적으로 광통신, 자율주행, 인공지능 등 다양한 첨단 분야에 활용된다.

<중국 인듐 산업 가치사슬>

[자료: 관연천하(观研天下)]

시장 규모

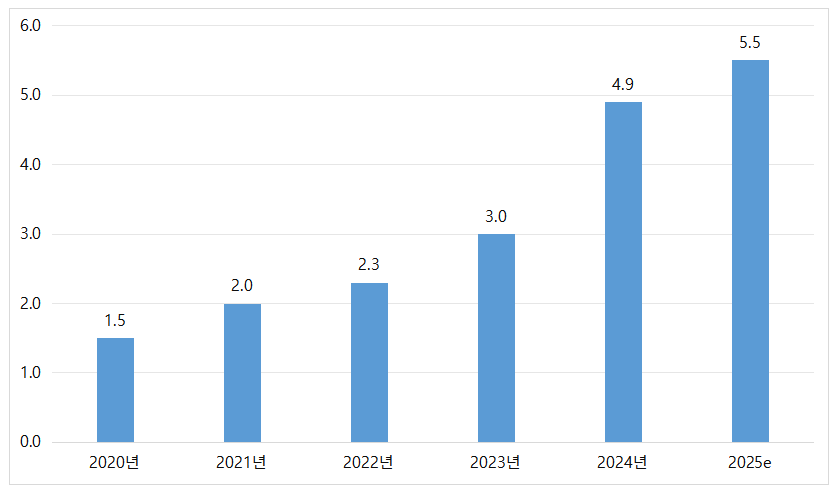

2020년 글로벌 인듐 시장 규모는 1억5000만 달러였으며, 시장 수요가 지속적으로 확대됨에 따라 2024년 4억9000만 달러 규모로 확장되었다. 2020년부터 2024년까지 연간 복합 성장률(CAGR)은 35.4%로, 전 세계 희소 금속 산업 시장의 성장과 보조를 맞추었다. 관지해내컨설팅(观知海内咨询)에 따르면, 2025년에는 5억5000만 달러까지 증가할 것으로 예상된다.

<2020~2025년 글로벌 인듐 시장 규모>

(단위: US$ 억)

[자료: 관지해내컨설팅(观知海内咨询)]

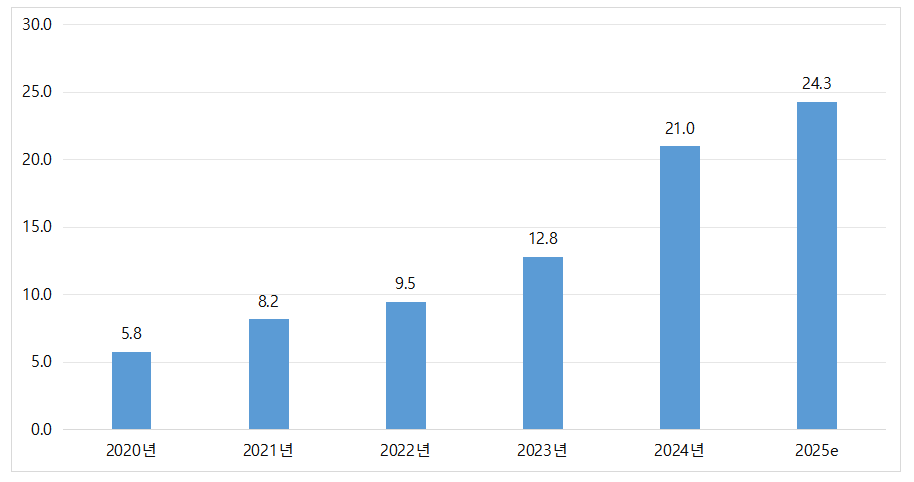

전 세계적으로 디스플레이 패널 산업이 새로운 성장 단계에 진입함에 따라, 중국 인듐 시장도 빠르게 성장했다. 2024년 중국 인듐 시장 규모는 전년 대비 64.1% 증가한 21억 위안을 기록했으며, 2025년에는 24억3000만 위안에 도달할 것으로 예상된다.

<2020~2025년 중국 인듐 시장 규모>

(단위: CNY 억)

[자료: 관지해내컨설팅(观知海内咨询)]

생산 동향

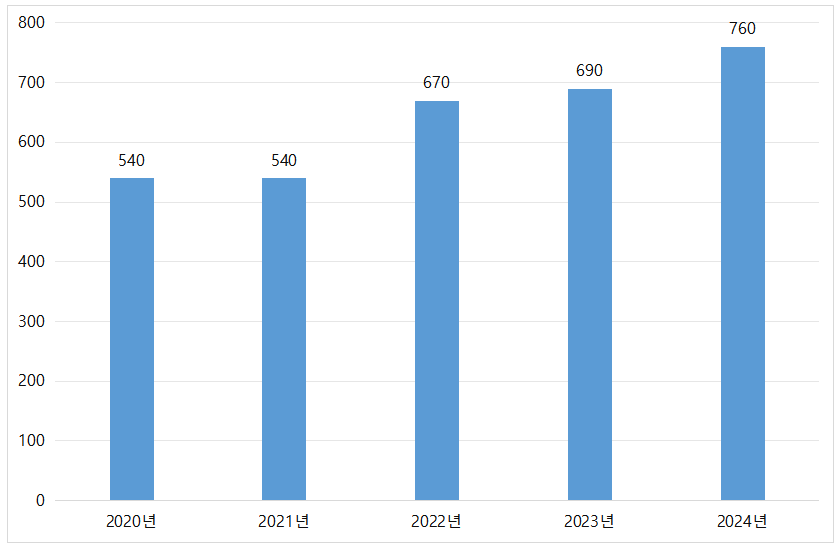

2024년 글로벌 인듐 생산량에서 가장 높은 비중을 차지한 국가는 중국으로 약 70%를 점유했다. 그 다음은 한국(17%), 일본(6%) 순이었다.

최근 몇 년간 인듐 가격이 점차 상승함에 따라, 원생 인듐 기업의 가동 의지가 높아지고 있다. 세계 최대 인듐 생산국인 중국은 앞으로도 인듐 공급에서 주도적 위치를 계속 유지할 것으로 보인다. 관연천하(观研天下)에 따르면 2023년 중국의 인듐 생산량은 690톤으로 전년 대비 3.0% 증가했으며, 2024년에는 760톤에 달한 것으로 나타났다.

<2020~2024년 중국 인듐 생산량>

(단위: 톤)

[자료: 관연천하]

수요 동향

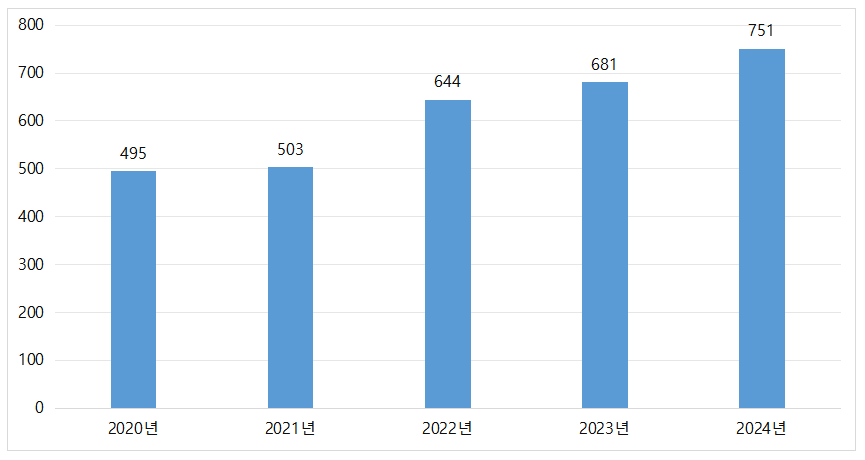

최근 중국 인듐 산업의 수요 규모는 전반적으로 변동 성장세를 보이고 있다. 수요량 측면에서 다운스트림 신흥 산업의 빠른 발전에 따라 인듐에 대한 수요가 지속적으로 증가하고 있다. 2020년 중국 인듐 판매량은 약 495톤이었으며, 2024년에는 약 751톤으로 증가하여 연간 복합 성장률이 약 11.0%를 기록했다.

<2020~2024년 중국 인듐 판매량 현황>

(단위: 톤)

[자료: 관연천하]

현재 중국 인듐의 핵심 활용 분야는 평판 디스플레이로, 주로 ITO 타겟과 신흥 인듐 갈륨 아연 산화물(IGZO) 타겟에 소비되며, 이 분야의 소비량은 전 세계 인듐 총 소비량의 80%를 차지한다. 이어 반도체, 솔더 및 합금, 태양광 등 분야가 뒤를 이었다.

특히, 인듐의 가장 중요한 다운스트림 응용 분야인 ITO 타겟은 주로 산화 인듐(In₂O₃)과 산화주석(SnO₂)이 90:10의 질량 비율로 구성되며, 실제 적용에서는 산화 인듐의 질량 비율을 높여 성능을 최적화할 수 있다. ITO 타겟을 원료로 제조된 ITO 투명 전도성 필름은 높은 가시광선 투과율, 낮은 마이크로파 감쇠율, 우수한 전도성 및 식각 특성을 갖추고 있다. 이러한 특성을 바탕으로 ITO 필름은 주로 ITO 전도성 유리로 가공되어 액정 디스플레이(LCD), 터치스크린, 플라스마 디스플레이(PDP) 등에 널리 활용된다.

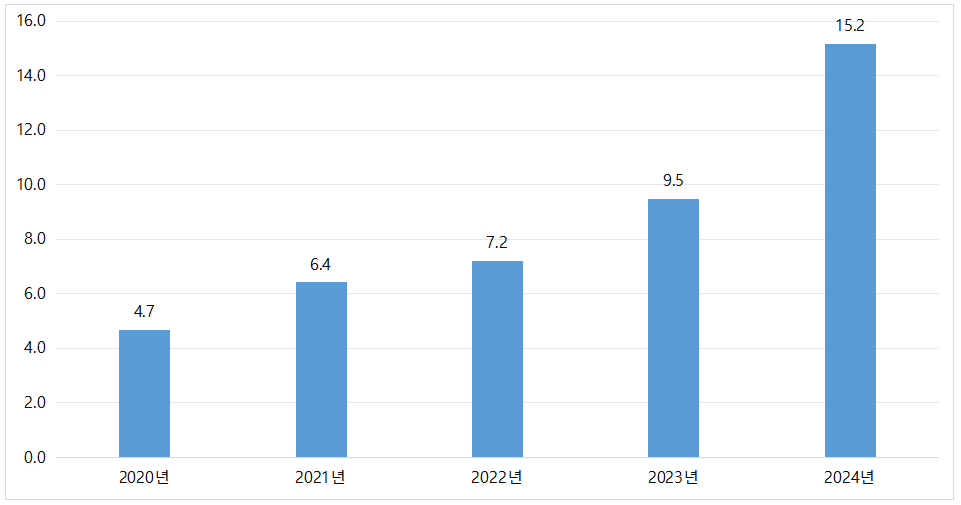

2004년부터 글로벌 디스플레이 산업은 기존 디스플레이에서 액정 디스플레이로의 전환 흐름이 시작되었으며, 이는 인듐의 시장 수요를 지속적으로 증가시키는 직접적인 동력이 되었다. 또한, ITO 필름은 자동차, 기차와 같은 교통수단의 안개 제거 유리로도 사용된다. 관연천하에 따르면, 2024년 중국 ITO 타겟 분야 인듐 시장 규모는 전년 대비 60% 증가한 15억2000만 위안에 달한 것으로 나타났다.

<2020~2024년 중국 ITO 타겟 분야 인듐 시장 규모>

(단위: CNY 억)

[자료: 관연천하]

가격 동향

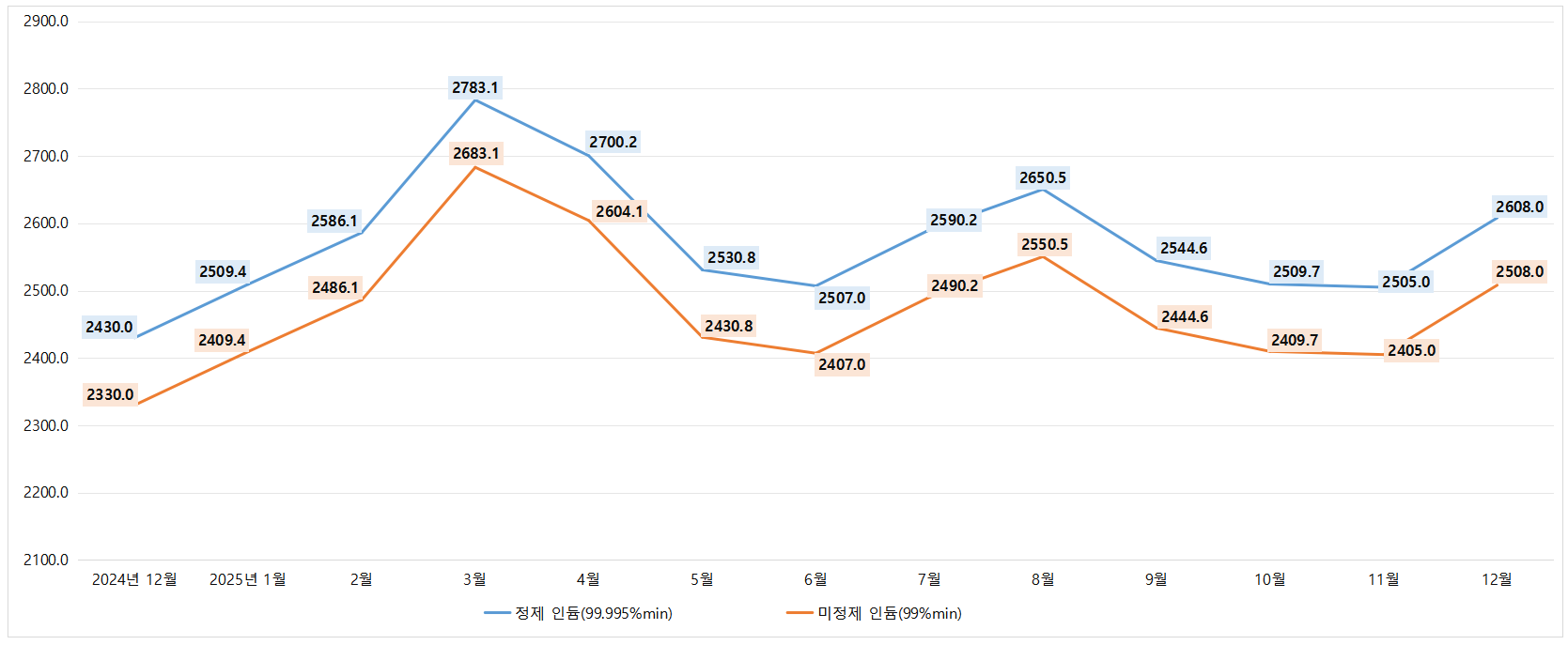

2025년 중국 인듐 시장은 복잡한 거시·산업 환경 속에서 상승-조정-진동-연말 강세의 전형적인 흐름을 보여주었다. 정제 인듐 시장 평균 가격은 킬로그램당 2,585위안으로 2024년의 킬로그램당 2,514위안에 비해 2.8% 상승했다.

2025년 인듐 가격 추세는 뚜렷한 네 단계의 특징을 보였다.

제1단계 (1-3월): 강세 상승기

연초, 인듐 시장은 공급 부족과 정책 기대 속에 상승 채널에 접어들었다. 원료인 조인듐의 공급이 지속적으로 부족했고, 주요 생산 지역의 생산량이 전년 대비 감소한 데다 제련업체의 매물 억제 및 명절 전 비축 수요가 겹쳐져 시장의 상승 기대감이 올라갔다. 또한 2월 인화 인듐 등 다운스트림 품목에 대해 수출통제가 시행되며, 공급망 관련 시장 우려가 발생했다. 3월에 들어서면서 시장 구도에 변화가 생기며 비스무트 금속 가격이 대폭 상승하여 인듐 시장의 상승주기를 이끌었다.

제2단계 (4-6월): 이성적 조정기

2분기 이후 시장 흐름은 또 바뀌었다. 최종 소비 분야의 실적이 부진했으며, 특히 ITO 타겟 주문이 기대에 미치지 못해 수요의 지지력이 약화되었다. 4월 글로벌 관세 이슈 등으로 재고 보유자의 매물 처분이 늘어나며 대형 제련업체의 입찰 거래 가격이 점차 하락하여 정제 인듐 가격이 킬로그램당 2,500위안 이하까지 떨어졌다.

제3단계 (7-11월): 구간 진동기

하반기 시장은 수요와 공급의 힘겨루기가 심화되는 국면으로 전환되었다. 조인듐 공급은 구조적 긴축 상태가 이어지며 가격 지지 요인으로 작용했으나, 다운스트림 기업들은 소량·고빈도 구매를 중심으로 보수적인 조달 전략을 유지하며 가격 상습 압력을 일정 부분 상쇄한 것으로 보인다.

제4단계 (12월): 비용과 심리에 의한 연말 강세

12월에 들어서며 규제 및 원료 문제로 인해 조인듐 현물 공급 여건이 악화되며 가격이 급등하였고, 이는 정제 단계 비용의 상승으로 이어졌다.

<2024년 12월~2025년 12월, 중국 내 월평균 인듐 가격 추이>

(단위: 위안/㎏)

[자료: BAIINFO]

한중 수출입 동향

중국 인듐의 주요 수출 국가 및 지역은 한국, 싱가포르, 네덜란드 순이다. 그중 對한 수출액은 2022년부터 지금까지 상승세를 보이고 있는데, 2024년 대한 수출액은 8078만5000달러로 2023년 대비 7.5% 증가했으며, 2025년 1~11월 대한 수출액은 7780만7000달러로 전년 동기 대비 3.0% 증가한 것으로 나타났다. 2025년(1~11월) 기준 한국은 중국 인듐의 수출 국가 중 1위를 차지했다.

<2022~2025년(1~11월) 중국의 인듐 주요 수출 국가/지역>

(단위: US$ 천, %)

순위

국가/지역

2022년

2023년

2024년

2025년(1~11월)

수출액

증감률

1

한국

71,127

75,116

80,785

77,807

3.0

2

싱가포르

13,430

70,104

703

30,535

4243.5

3

네덜란드

12,803

14,389

10,632

12,295

16.7

4

홍콩

42,761

100,383

242,762

12,033

-92.0

5

대만

2,539

916

1,937

9,130

1510.2

6

캐나다

1,742

4,200

7,539

5,422

-21.8

7

카자흐스탄

0

5,045

1,563

5,382

244.3

8

영국

4,325

5,328

4,447

5,130

63.1

9

말레이시아

1,291

2,024

15,193

4,784

-68.5

10

독일

5,563

3,718

4,850

4,372

-9.5

총계

155,851

281,223

370,411

166,890

-38.0

*주: HS CODE 8112.92, 상기 순위는 2025년(1~11월) 수출액 기준

[자료: 중국해관총서(中國海关总署)]

한국의 인듐 주요 수입국 1위는 중국이다. 2022년부터 2024년까지 한국의 대중 수입액은 줄곧 증가세를 보였으며, 2024년에는 9348만3000달러로 전년 대비 37.8% 증가한 것으로 조사됐으나, 2025년 1~11월 한국무역협회 자료에 따르면, 한국의 대중 수입액은 전년 동기 대비 8.3% 감소했다. 이에 반해 브라질, 독일의 수입액은 큰 폭으로 증가하였다.

<2022~2025년(1~11월) 한국의 대외 인듐 수입액>

(단위: 천 달러, %)

순위

국가

2022년

2023년

2024년

2025년(1~11월)

수입액

증감률

1

중국

65,870

67,844

93,483

80,535

-8.3

2

일본

3,902

4,138

3,673

2,190

-39.2

3

미국

746

820

692

901

33.2

4

브라질

0

0

66

818

1141.7

5

독일

2

171

34

806

2398.8

총계

70,520

72,973

97,948

85,250

-7.5

*주: HS CODE 8112.92, 상기 순위는 2025년(1~11월) 수입액 기준

[자료: 한국무역협회]

생산기업 동향

인듐 산업은 중국의 첨단 과학기술 신소재 분야에서 중요한 발전 산업이다. 하지만 전 세계적으로 볼 때 중국의 인듐 산업은 아직 핵심 경쟁 우위를 형성하지 못하고 있다. 시장 경쟁 측면에서 해외 고순도 인듐 및 그 산화물 가공 기업은 일찍부터 시작한 기술 수준의 우위를 바탕으로 주요 시장 점유율을 선점하고 있으며, Dowa, Rasa 등의 선도 기업이 대표적이다.

중국 시장의 경우, 중국은 원생 인듐에서 자원 우위를 가지고 있기 때문에 일부 국내 아연 제련업체는 생산 경영 과정에서 어느 정도의 인듐 및 그 산화물 정밀 가공 능력을 발전시켰다. 그러나 이들의 인듐 제품 순도는 일반적으로 4N 수준에 머물러 있어, 다운스트림 산업의 고순도 인듐 소재에 대한 수요를 완전히 충족시키지 못하고 있다. 이러한 산업 구조적 배경에서 일정 규모의 금속 정밀 가공에 단독으로 종사하는 기업이 성장했으며, 이에는 First Rare Materials(广东先导稀材股份有限公司), CNBM (Chengdu) Optoelectronic MATERIALS(成都中建材光电材料有限公司), Wuhan Tuocai Technology(武汉拓材科技有限公司), Enshi Zhichun Electronic Material(恩施市致纯电子材料有限公司) 등이 포함된다.

<중국 주요 인듐 기업 현황>

기업명

설립 시기

인듐 제품 순도

홈페이지

주요 소개

First Rare Materials Co., Ltd.

(广东先导稀材股份有限公司)

2003

5N-7N5

www.vitalchem.com/cn

- 제품은 갈륨(Ga), 인듐, 저마늄(Ge), 비스무트(Bi), 카드뮴(Cd), 코발트(Co) 등이 포함되며, 반도체, 디스플레이, 전자, 태양광, LED, 적외선 소재, 광전 센서, 제약, 사료 첨가제, 유리, 세라믹, 야금 등 다양한 최종 시장에 적용

- 회사는 적외선 레이저 소재, 화합물 반도체 소재, 필름 소재의 생산 및 관련 자원 재활용 사업에도 종사

CNBM (Chengdu) Optoelectronic MATERIALS Co., Ltd.

(成都中建材光电材料有限公司)

2009

4N-7N

-

- 주요 사업은 카드뮴 텔루라이드(CdTe) 발전 유리의 연구개발 및 산업화, 고순도 희소 금속 재료의 생산 및 판매, 그리고 BIPV 광전 시스템의 설계, 설치 및 운영 포함

- 주요 제품은 5N~7N 순도의 텔루륨(Te), 카드뮴, 아연(Zn), 4N~7N 순도의 안티몬(Sb), 인듐, 셀레늄(Se), 황(S), 카드뮴 텔루라이드, 안티몬화 인듐(InSb), 산화 텔루륨(TeO₂), 산화 갈륨(Ga₂O₃) 등의 반도체 제품

Wuhan Tuocai Technology Co., Ltd.

(武汉拓材科技有限公司)

2015

4N-8N

www.tuocaikeji.com

- 주요 생산 제품은 순도 4N~8N의 텔루륨, 카드뮴, 인듐, 갈륨, 안티몬, 저마늄, 비소(As), 셀레늄, 알루미늄(Al), 아연, 인(P) 등 15종의 고순도 원소 제품과 인화 인듐(InP), 카드뮴 텔루라이드, 안티몬화 갈륨(GaSb), 산화 저마늄(GeO₂), 산화 갈륨, 산화 인듐(In₂O₃) 등의 고순도 화합물 소재

Enshi Zhichun Electronic Material Co., Ltd.

(恩施市致纯电子材料有限公司)

2019

5N-8N

www.eszc-materials.com

- 현재 주요 제품은 6N 이상의 초고순도 인듐, 초고순도 주석 및 그 화합물

[자료: Wind, 관연천하]

정책 동향

중국은 인듐을 희소 금속이자 핵심 전략 소재로서의 매우 중시하며, 최근 몇 년간 선진 기초 소재 업그레이드를 추진하고 신소재 파일럿 테스트 플랫폼을 건설하며 고급 제품 활용 장면를 확장하는 등 일련의 정책을 지속적으로 발표하여 인듐 산업의 고품질 발전을 지원하고 있다.

<중국 인듐 산업 관련 정책>

발표시기

발표기관

정책명

주요 내용

2024.01

공업정보화부 등 7개 부처

미래산업 혁신발전 추진에 관한 실시 의견

(关于推动未来产业创新发展的实施意见)

비철금속, 화학공업, 무기 비금속 등 선진 기초 소재의 업그레이드를 추진하고, 고성능 탄소 섬유, 선진 반도체 등 핵심 전략 소재를 발전시키며, 초전도 소재 등 첨단 신소재의 혁신과 응용 가속화

2024.10

공업정보화부, 국가발전개혁위원회

신소재 파일럿 테스트 플랫폼 건설 지침(2024~2027년)

(新材料中试平台建设指南(2024-2027年))

‘고급 희소 금속 기능성 소재, 고급 희토류 기능성 소재, 귀금속 기능성 소재 등’을 신소재 파일럿 테스트 플랫폼 건설의 중점 분야로 포함

2025.09

공업정보화부 등 8개 부처

비철금속 산업 성장 안정화 작업 계획(2025-2026년)

(有色金属行业稳增长工作方案(2025-2026年))

집적 회로, 저공 경제, 휴머노이드 로봇, 인공지능 등 신흥 산업을 중심으로 고순도 갈륨, 텅스텐 초경합금, 전고체 배터리 소재 등 고급 제품의 적용 검증을 가속화하고, 초전도 소재, 액체 금속 등 첨단 소재의 혁신적 응용을 추진. 다운스트림 사용자 기업, 과학 연구 기관 등 관련 부서가 응용 장면을 개방하고, 응용 장면의 대표적 사례를 구축하며, 신흥 시장을 육성할 것을 장려

[자료: 화경산업연구원(华经产业研究院), 중국 정부망 (中国政府网)]

수출 규제

2025년 2월 4일 중국 상무부와 해관총서가 공동으로 발표한 2025년 제10호 공고에 따르면, 인듐 관련 품목에 대해 수출통제 시행이 결정되었다.

통제 범위는 주로 다음을 포함한다:

1. 3C004.a. 인화 인듐(세관 상품 번호: 285390.4051 참조).

2. 3C004.b. 트리메틸인듐(세관 상품 번호: 293190.0032 참조)

3. 3C004.c. 트리에틸인듐(세관 상품 번호: 293190.0032 참조).

4. 3E004는 3C004 항목의 기술 및 자료(공정 규정, 공정 매개변수, 가공 절차 등을 포함)를 생산

수출 업체가 상기 물품을 수출할 경우, '중화인민공화국 수출통제법(中华人民共和国出口管制法)' 및 '중화인민공화국 이중용도 품목 수출통제 조례(中华人民共和国两用物项出口管制条例)'의 관련 규정에 따라 국무원 상무 주관 부서에 허가를 신청해야 한다.

이번 통제는 주로 반도체 등 다운스트림 품종을 대상으로 하며, 조인듐, 정제 인듐 및 ITO 등의 제품은 통제 범위에 포함되지 않는다. 기업이 관련 품목을 수출하기 전에 제품이 통제 범위에 속하는지 의문이 있는 경우, 국무원 상무 주관 부서에 문의하여 확인해야 한다.

시사점

향후 중국의 인듐 가격은 상승세를 유지할 것으로 전망되며, 핵심 지지 요인은 공급 측면의 제약과 신흥 수요 증가 등에서 비롯된다. 공급 측면에서 인듐은 아연광 제련의 부산물로서, 그 원생 생산능력은 업스트림 아연 광산의 생산능력에 깊이 의존하며, 새로운 프로젝트는 승인 절차, 환경 보호 등의 요인으로 인해 진행 속도가 더딘 상황이다. 재생 인듐은 기술 업그레이드 하에 발전했으나, 현재 시장 비중은 여전히 제한적이어서 전체 공급 구도를 바꾸기 어렵다. 에너지 및 원자재 구매 비용의 지속적인 상승, 그리고 산업 집중도 향상에 따른 선도 기업의 시장 조절 능력 강화까지 더해져, 공급측의 '경직성 부족' 현상이 뚜렷해지고 있다.

수요 측면은 구조적 전환을 겪고 있다. 전통적인 디스플레이 패널 수요는 글로벌 소비 전자 시장 부진에 영향을 받아 회복 속도가 느린 반면, AI 연산 능력(Computing Power)에 의해 구동되는 인화 인듐 수요는 주요 성장 동력으로 부상하고 있다. 구체적으로, 단일 1.6T 광모듈의 인화 인듐 기판 수요는 800G 대비 300% 이상 증가하며, 자동차용 라이다의 응용이 가속화됨에 따라, 인화 인듐과 관련된 인듐 수요는 폭발적으로 성장할 것이다. 또한, 2025년 인화 인듐 수출통제 정책은 정제 인듐 등 직접 수출을 제한하지는 않았지만, 이는 중국 기업이 고순도 인듐 심가공 분야로 전환을 촉진하고 해외 고객의 사재기 현상을 유발했다. 결과적으로 이는 시장의 공급 부족을 가속화시키고 있다. 따라서 시장 변화의 흐름을 파악하기 위해서는 중국 인듐 산업 선도 기업의 생산 동향, 가격 조정 움직임, 그리고 정책 측면에서 인듐 관련 물품에 대한 통제 동향을 지속적으로 모니터링할 필요가 있다.

자료: HS코드망, 관연천하(观研天下), 관지해내컨설팅(观知海内咨询), BAIINFO, 중국해관총서(中國海关总署), 한국무역협회, 화경산업연구원(华经产业研究院), 중국 정부망 (中国政府网), Wind 등 자료 KOTRA 상하이 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (디스플레이 패널의 ‘혈액’, 중국 인듐 공급망의 변화)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

산업 적용 단계로 진입한 중국 휴머노이드 로봇 시장 동향

중국 2026-02-25

-

2

화학산업의 핵심 원자재 소다(탄산나트륨), 中 공급 과잉으로 가격 하락

중국 2026-02-26

-

3

핀란드, CRMA 전략 프로젝트 6건 선정…유럽 배터리 소재 허브 부상

핀란드 2026-01-08

-

4

미국의 희토류 공급망 재편, 2026년은 가공 단계가 핵심 변수로

미국 2026-01-22

-

5

플렉시테리언이 주도하는 멕시코 비건 시장 동향

멕시코 2026-02-26

-

6

멕시코 아연, 지속가능성과 함께 하는 핵심 자원

멕시코 2026-02-26

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22