-

2026년 독일 자동차 시장 회복세 확대

- 트렌드

- 독일

- 프랑크푸르트무역관 박소영

- 2026-02-10

- 출처 : KOTRA

-

2025년 총 신규 등록 약 286만 대(+1.4%) 기록, 2026년 290~300만 대 전망으로 2~5%의 성장 예상

전기차 보조금 재도입을 계기로 순수 전기차(BEV) 확대와 플릿·민간 교체 수요가 회복의 핵심 축으로 부상

전동화 기조 유지 속 정책 신호 혼재로 전략적 유연성과 선택적 대응 중요성 확대

2025년 독일 자동차 시장, 전동화 확산 속 완만한 회복세

2025년 독일 승용차 시장은 전반적인 경기 불확실성 속에서도 총 285만 7,591대가 신규 등록되며 전년 대비 1.4% 증가한 것으로 나타났다. 신차 등록의 약 66.1%는 기업용 차량(-0.6%P), 33.6%는 개인용(+5.1%P)으로, 개인 소비 회복이 일부 나타났으나 여전히 기업용 차량이 시장을 견인하는 구조가 유지됐다.

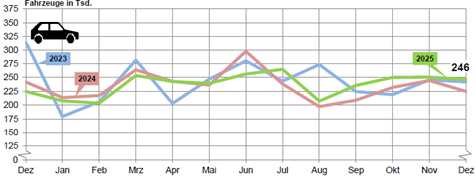

월별로는 연중 등락을 반복한 가운데, 12월에는 24만 6439대가 등록되며 전년 동월 대비 9.7% 증가해 연말 반등을 보였다. 다만 이는 연중 누적된 기저효과와 함께, 제조사와 딜러 중심의 등록 물량이 반영된 결과로 해석된다.

<2025년 독일 자동차 월별 신규등록 대수>

(단위: 천 대)

[자료: 독일연방 도로교통청(KBA)]

동력원 별로는 전기차(BEV)가 54만 5142대로 전체의 19.1%를 차지하며, 전년 대비 43.2% 급증해 가장 두드러진 성장세를 기록했다. 하이브리드 차량은 112만 7509대가 판매돼 전년 대비 19% 성장했으며, 시장 비중은 39.5%까지 확대됐다. 반면 가솔린(-21.6%)과 디젤(-18.3%) 차량 비중은 각각 27.2%, 13.8%로 하락하며 내연기관 중심의 시장 구조는 지속적으로 약화되는 모습이다.

이와 함께 신차 평균 CO₂ 배출량은 105.8g/km로 전년 대비 11.7% 감소해, 전동화 확대가 배출 감축으로 이어지고 있음을 보여준다.

2025년 독일의 자동차 생산은 전년 대비 소폭 증가했으나, 여전히 팬데믹 이전 수준에는 미치지 못한 것으로 나타났다. 독일자동차산업협회(VDA)에 따르면, 2025년 독일 내 승용차 생산량은 전년 대비 +2% 증가한 415만 대를 기록했다. 이는 3년 연속 유사한 수준을 유지한 것으로, 코로나 이전인 2019년 대비로는 여전히 약 11% 낮은 수준이다.

이 중 약 317만 대가 수출되며 전년과 거의 유사한 수준을 나타냈으나, 2019년과 비교하면 약 9% 감소한 것으로 집계됐다. 한편, 전기차 생산은 뚜렷한 증가세를 보였다. 2025년 1~11월 기준 독일에서는 약 156만 대의 전기차(BEV·PHEV)가 생산돼, 이미 2024년 연간 생산량을 20만 대 이상 상회하며 사상 최고 수준을 기록했다.

반면 수주 동향은 다소 부진했다. 2025년 연간 기준 국내외를 포함한 전체 주문은 전년 대비 약 -2% 감소했으며, 이는 독일 내 경기 부진과 글로벌 수요 둔화의 영향을 반영한 결과로 분석된다.

2025년에도 폴크스바겐(VW)이 독일 승용차 시장 판매 1위 유지

2025년 독일 자동차 시장에서는 브랜드별 성과 차별화가 더욱 뚜렷하게 나타났다. 폭스바겐(VW)는 연간 56만 796대(+4.5%)를 판매하며 19.6%의 시장 점유율로 1위를 유지했다. 뒤를 이은 메르세데스 벤츠(Mercedes-Benz)는 26만 415대(+1.0%), 점유율 9.1%로 소폭 증가세를 기록했으며, BMW는 25만 3,712대(+8.9%), 점유율 8.9%로 주요 완성차 기업 가운데 가장 높은 성장률을 보이며 3위를 차지했다.

스코다(Škoda)는 22만 6,472대(+10.2%), 점유율 7.9%로 성장세를 이어가며 전년에 이어 4위 자리를 유지했다. 아우디(Audi)는 20만 5862대(+1.8%), 점유율 7.2%에 머물며 상대적으로 약세를 보였다. 세아트(SEAT)는 16만 2566대(+6.7%)를 기록하며 점유율 5.7%로 상위권에서 존재감을 확대했다.

수입 브랜드 가운데서는 도요타(Toyota)가 8만 7578대(-8.3%), 점유율 3.1%로 감소세를 나타냈으며, 다치아(Dacia)(+3.1%), 퓌조(Peugeot)(-14.6%) 등 브랜드별로 성과 차이가 확대됐다. 한국 브랜드의 경우 현대(Hyundai)는 9만 3839대(-2.6%), 점유율 3.3%로 소폭 감소했으며, 기아(Kia) 역시 6만 391대(-12.0%), 점유율 2.1%로 하락세를 보였으나, 중위권 내 입지는 유지했다.

<2025년 총 누계 및 12월 독일 자동차 신규 등록 현황>

(단위: 대, %)

순위

2025년 총 누계

2025년 12월

브랜드

판매

대수

점유율

(전년)

전년 대비

증감률

판매

대수

점유율

전년 동기

대비 증감률

총계

2,857,591

100

1.4

246,439

100

9.7

1

VW

560,796

19.6(19.1)

4.5

44,040

17.9

8.9

2

Mercedes-Benz

260,415

9.1 (9.2)

1.0

20,265

8.2

-4

3

BMW

253,712

8.9 (8.3)

8.9

24,176

9.8

11.9

4

Škoda

226,472

7.9 (7.3)

10.2

17,951

7.3

25.1

5

Audi

205,862

7.2 (7.2)

1.8

21,694

8.8

33.4

6

SEAT

162,566

5.7 (5.4)

6.7

12,767

5.2

11.3

7

Opel

136,189

4.8 (5.2)

-7.9

12,158

4.9

21.3

8

Ford

108,299

3.8 (3.5)

8.8

7,909

3.2

17.0

9

Hyundai

93,839

3.3 (3.4)

-2.6

7,296

3.0

-11.7

10

Toyota

87,578

3.1 (3.4)

-8.3

9,881

4.0

12.1

11

Dacia

73,644

2.6 (2.5)

3.1

7,938

3.2

9.4

12

Kia

60,391

2.1 (2.4)

-12.0

4,260

1.7

-15.6

13

Peugeot

57,613

2.0 (2.4)

-14.6

3,667

1.5

-22.3

* 주: 순위는 연간 기준이며, 괄호 안 시장 점유율은 전년도 시장 점유율이다.

[자료: 독일연방 도로교통청(KBA)]

한편 10위권 밖에 머물렀으나 전기차 시장에서 대표 브랜드로 인식됐던 테슬라(Tesla)는 2025년 독일 시장에서 19,390대 판매하며 전년 대비 -48.4% 감소했다. 이에 따라 전기차 시장 내 입지도 눈에 띄게 약화됐으며, 시장 점유율 역시 0.7%에 그쳐 전년 대비 하락세가 이어진 것으로 나타났다.

이와 달리 중국계 전기차 브랜드의 약진이 두드러졌다. BYD는 2만 3306대(+706.2%)를 기록하며 빠른 성장세를 보였고, 샤오펑(XPeng) 역시 2991대(+661.1%)로 판매가 급증했다. 또한 립모터(Leapmotor)는 7280대(+3,989.9%)로 통계상 가장 높은 성장률을 기록했으나, 판매 규모는 아직 제한적인 수준에 머물렀다. 반면 루시드(Lucid)는 183대(-53.3%)에 그치며, 소규모 브랜드의 변동성이 여전히 큰 것으로 나타났다.

전기차 시장 회복 본격화, 순수 전기차 급증 속 내연기관 비중 축소

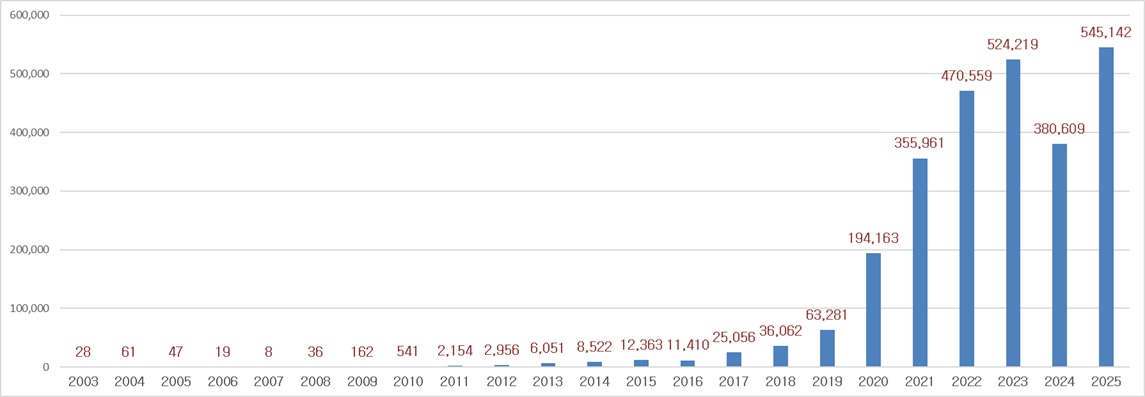

2024년 신규 등록 대수가 총 38만 609대로 전년 대비 -27.4%로 급감했던 전기차 시장은 2025년 들어 뚜렷한 회복 국면에 진입했다. 독일연방 도로교통청(KBA)에 따르면, 2025년 독일에서 신규 등록된 순수 전기차(BEV)는 총 54만 5,142대로 전년 대비 +43.2% 증가하며 큰 폭의 반등을 나타냈다.

일반독일자동차클럽(ADAC)은 이러한 반등을 2024년 말 전기차 구매 보조금 조기 종료 이후 발생한 기저효과와 함께, 전기차 모델 확대 및 가격 경쟁력 개선이 맞물린 결과로 분석하고 있다. 이에 따라 2025년 전기차는 전체 신차 등록의 19.1%를 차지하며, 전년(13.5%) 대비 비중이 크게 확대됐고, 성장세를 보였던 2023년(18.4%) 수준도 다시 상회한 것으로 나타났다. 아울러, 전기차(BEV)를 포함해 플러그인 하이브리드(PHEV), 연료전지차(FCEV)를 아우른 전체 전동화 차량 신규 등록은 85만 6589대(점유율 30.0%)로 집계돼, 전년 대비 +49.6%의 높은 증가율을 기록했다.

<2003~2025년 연간 독일 순수 전기 자동차 신규 등록 현황>

(단위: 대)

[자료: Statista/독일연방 도로교통청(KBA)]

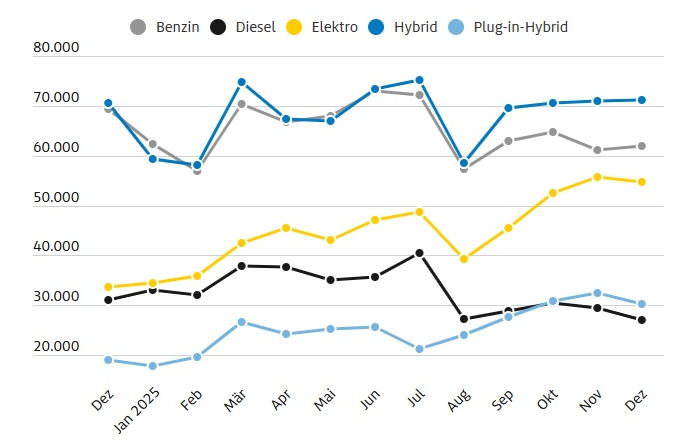

반면 전통 내연기관 차량은 뚜렷한 감소세를 보였다. 휘발유 승용차는 77만 7641대(-21.6%)로 줄어들며 시장 점유율이 27.2%에 그쳐, 전년도 35.2% 대비 큰 폭으로 하락했다. 디젤 승용차 역시 39만 5022대(-18.3%), 점유율 13.8%로 축소돼, 전년(17.2%) 대비 감소세가 뚜렷했다.

이러한 변화는 2025년 독일 자동차 시장에서 전동화 전환이 본격적으로 재가속되는 동시에, 내연기관 차량의 구조적 비중 축소가 진행되고 있음을 명확히 보여주는 흐름으로 평가된다.

<2025년 독일 차량 동력원별 월 신규등록 대수>

(단위: 대)

[자료: 일반독일자동차클럽(ADAC)/독일연방 도로교통청(KBA)]

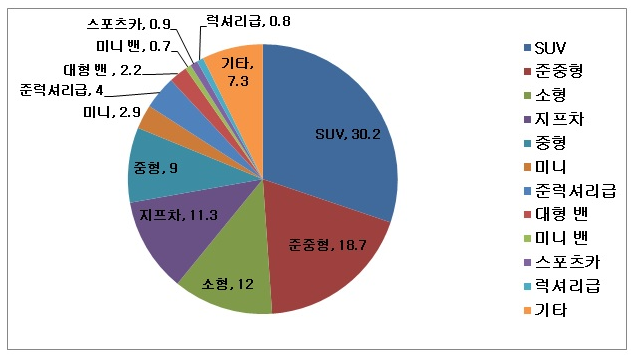

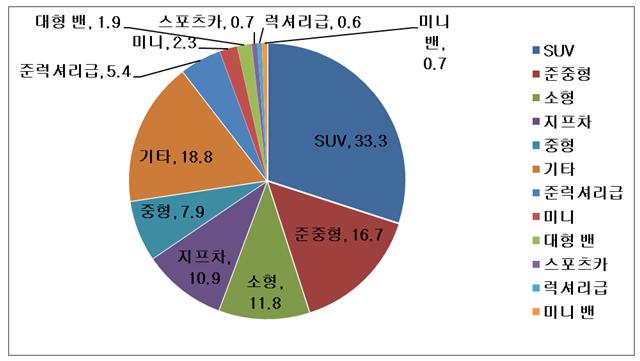

2025년 차종별 시장에서는 SUV 중심 구조 지속

2025년 독일 자동차 시장에서는 SUV가 33.3%의 점유율로 차종별 1위를 차지하며, SUV 중심의 시장 구조가 더 강화된 것으로 나타났다. SUV에 이어 준중형차 (16.7%), 소형차(11.8%), 지프차(10.9%) 순으로 높은 비중을 기록했으며, 주요 차종이 시장 수요를 주도하는 흐름이 이어졌다.

세부 차급에서는 준럭셔리급 차량(Obere Mittelklasse)이 5.4%로 비중은 제한적이나 연간 기준 가장 높은 증가율(+37.3%)을 기록하며 눈에 띄는 성장세를 보였다. 반면 전통적인 중소형 실용차 부문은 상대적으로 비중이 축소되며, SUV 및 고부가 차급으로의 수요 이동이 지속되는 양상이 확인됐다. 이외 차종은 개별 비중은 크지 않으나, 전체적으로는 안정적인 분포를 유지한 것으로 나타났다.

<2024년 및 2025년 독일 내 완성차 차종별 시장 점유율>

(단위: %)

[자료: 독일연방 도로교통청(KBA)]

2025년 독일 자동차 판매 동향: VW 골프 1위 유지, 시장 구조 변화 지속

2025년 독일 승용차 시장에서는 VW 골프(Golf)가 85,023대 판매로 1위를 유지했으나, 전년 대비로는 –15.1% 감소하며 성장세는 둔화됐다. 2위는 BMW X1으로, 47,143대가 판매되며 전년 대비 +26.9%의 높은 증가율을 기록해 순위를 크게 끌어올렸다. 3위에는 VW 티구안(Tiguan)이 63,316대(–5.6%)로 이름을 올렸고, VW T-Roc은 78,264대(+3.8%)로 4위를 차지하며 비교적 안정적인 흐름을 보였다. 5위는 Audi A6로, 37,505대가 판매되며 전년 대비 +45.2%의 큰 폭 성장을 기록했다.

이 외에도 Opel 코르사(Corsa)(+11.8%), BMW5 시리즈(+41.1%), Audi A3(+10.9%) 등이 상위권에 포함됐으며, Skoda 옥타비아(Octavia)는 44,890대 판매에도 불구하고 전년 대비 –11.7% 감소하며 10위를 기록했다. 전통 강세 모델 외에 VW ID.7(34,563대, +137.5%)과 VW ID.3(31,938대, +58.9%) 등 전기차 모델도 상위권에 진입하며, 2025년에는 내연기관과 전기차가 혼재된 판매 구조가 한층 뚜렷해진 모습이다.

한국 브랜드 가운데서는 현대 투싼(Tucson)이 20,907대 판매로 27위에 오르며 비교적 견조한 실적을 유지했다. 전년 대비로는 –3.9% 소폭 감소했으나, 치열한 SUV 경쟁 속에서도 독일 시장 내 존재감을 이어간 것으로 평가된다. 반면 전기차 모델은 아직 상위권 진입에는 이르지 못해, 향후 전동화 경쟁력 강화 여부가 관건으로 지적된다.

전기차 시장 내 독일 완성차 브랜드 모델 주도 구도 강화

2025년 독일 전기차(EV) 시장에서 가장 많이 판매된 모델은 VW ID.7로, 연간 34,563대가 신규 등록되며 전년도 6위에서 단숨에 판매 1위로 올라섰다. 이어 VW ID.3(31,938대)와 VW ID.4/ID.5(26,550대)가 뒤를 이었고, 여기에 VW 그룹 산하 브랜드인 쿠프라(Cupra) 보른(Born)(7위)과 신규 모델인 쿠프라 타바스칸(Tavascan)(8위)이 상위 10위에 포함되며, VW 그룹 전기차 모델의 존재감이 상위권 전반으로 확대되는 양상을 보였다.

4위와 5위는 각각 스코다 엘록(Elroq, 25,426대)과 스코다 에냐크(Enyaq, 25,383대)가 나란히 올랐다. 특히 엘록은 2025년 첫 판매에도 불구하고 곧바로 상위 5위권에 진입하며, 스코다는 두 개 모델을 동시에 상위권에 안착시키는 성과를 거뒀다. 이와 함께 BMW iX1(6위), 아우디 A6 e-tron(9위), 아우디 Q6 e-tron(10위) 등도 상위 10위권에 포함되며, BEV 신규 등록 상위 모델 다수가 독일 완성차 브랜드로 채워지는 구조가 형성됐다.

독일연방 도로교통청(KBA)의 통계 기준 2025년 전기차 판매 상위 30개 모델 가운데 대부분이 전년 대비 증가세를 기록해, 전기차 시장이 단순한 양적 회복을 넘어 모델 다양화와 경쟁 심화 단계로 진입했음을 시사한다.

반면 테슬라 모델 3과 모델 Y, 아우디 Q4 e-tron, 메르세데스 EQA는 2025년 판매가 전년 대비 감소한 소수의 모델로 분류됐다. 특히 테슬라 모델 Y는 전년 대비 -58.8% 감소하며, 2024년 전기차 판매 1위에서 2025년에는 뚜렷한 조정 국면에 들어선 것으로 나타났다.

이러한 흐름 속에서 2025년 독일 전기차 시장은 테슬라 중심의 초기 시장 구조에서 독일 완성차 브랜드가 주도하는 경쟁 구도로 재편되는 양상을 보였다. 특히 폴크스바겐과 스코다를 중심으로 한 독일 OEM의 전기차 라인업 경쟁력이 본격적으로 시장에서 검증되며, 향후 전기차 시장 주도권 경쟁의 중심축이 독일 완성차 업체로 이동하고 있음을 시사한다.

한편, 독일 브랜드 중심의 시장 재편과는 별도로 현대와 기아 역시 의미 있는 성장세를 기록했다. 현대는 25,246대(+48.9%), 기아는 15,384대(+30%)의 전기차를 판매하며 두 자릿수 성장률을 나타냈으며, 이는 독일 전기차 시장 내에서 비(非)독일계 브랜드 가운데서도 경쟁력을 점진적으로 확대하고 있음을 보여주는 사례로 평가된다.

<2025년 독일 전기 자동차 모델별 판매 순위>

(단위: 대)

순위

브랜드

신규 등록 대수

전년도 순위

1

VW ID.7

34.563

6

2

VW ID.3

31.938

4

3

VW. ID.4/5

26.550

3

4

Škoda Elroq

25.426

-

5

Škoda Enyaq

25.383

2

6

BMW iX1

18.957

8

7

Cupra Born

18.847

5

8

Cupra Tavascan

14.036

-

9

Audi A6 e-tron

13.778

-

10

Audi Q6 e-tron

13.571

-

[자료: 독일연방 도로교통청(KBA)]

전동화 전환 속 독일 완성차 기업의 디젤 딜레마

유럽에서 디젤 승용차의 비중은 2025년 1~9월 누계 신차 등록 기준 10% 미만으로 많이 축소됐으나, Audi·BMW·Mercedes-Benz 등 독일 프리미엄 제조사는 여전히 디젤 판매 비중이 순수 전기차보다 높은 수준을 유지하고 있으며, 일부는 신규 디젤 엔진 및 마일드 하이브리드 디젤을 개발·출시하고 있다. 이는 판매 감소 속에서도 디젤을 단기간 활용해 물량을 유지하려는 전술적 선택으로 평가되며, 디젤 시장 축소와 강화되는 CO₂ 배출 규제 속에서 독일 완성차 업체들은 단기 판매 유지와 중장기 전동화 전환 사이의 딜레마에 직면해 있다.

전략컨설팅사 올리버 와이만(Oliver Wyman)의 파트너인 쉬누러(Siemon Schnurrer)는 “디젤은 승용차 부문에서 전략적 미래 모델이 아니라, 판매를 유지하기 위한 수년간의 전술적 조치”라고 지적하며, 오랜 기술 축적으로 단기 수익성은 확보할 수 있으나, 디젤에 대한 의존이 경쟁력 있는 전기차 개발을 저해할 경우 문제가 될 수 있다고 평가했다.

한편, Audi는 “현대 디젤 기술은 높은 주행거리, 효율성, 경제성 측면에서 고객에게 여전히 분명한 이점을 제공한다”라고 밝히며, 유럽 내 디젤 차량에 대한 지속적인 수요가 존재하고 이에 대응하고 있다는 입장을 유지하고 있다.

중국 브랜드, 전술적 등록 확대를 통한 시장 공략 가속화

독일 승용차 시장은 2025년 들어 소폭 성장했으나, 증가분 대부분은 제조사가 차량을 자사 명의로 선(先)등록 하거나, 딜러, 렌터카 및 카셰어링 업체를 통한, 이른바 ‘전술적 등록’에 기인한 것으로 나타났다. 이 가운데 중국 브랜드의 공세가 두드러져 BYD는 2025년 1~11월 신규 등록 차량의 약 75%를 딜러·렌터카·카셰어링 채널을 통해 등록했고, MG와 Great Wall Motor 역시 50~67%에 달하는 높은 전술 등록 비중을 기록했다.

데이터포스(Dataforce)의 시니어 애널리스트 키비에스(Benjamin Kibies)는 전술 등록이 단기적으로는 브랜드 가시성과 체험 기회를 확대하는 수단이 될 수 있으나, 60% 이상 비중은 지속 가능하지 않으며 가격 하락과 수익성 악화를 초래할 수 있다고 경고했다.

2026년 독일 자동차 시장 성장 전망: 전기차 반등과 수요 회복 기대

독일 자동차 업계는 2026년 자국 시장이 완만한 성장 국면에 진입할 것으로 전망하고 있다. 독일자동차산업협회(VDA)는 2026년 신차 등록 대수를 약 290만 대, 독일자동차상업협회(ZDK)는 295만 대로 각각 예상했으며, 자동차 전문 매거진 아우토모빌보헤(Automobilwoche)가 집계한 주요 시장 관측기관들의 전망도 290~300만 대 범위에 수렴하고 있다. 이는 2025년 대비 약 2~5% 성장에 해당하며, 2025년을 저점으로 시장이 회복 국면에 접어들었다는 점에는 대체로 의견이 일치한다.

성장의 핵심 동력으로는 순수 전기차(BEV)가 지목된다. VDA는 2026 전동화 차량 신규 등록이 약 97만 9000대에 이를 것으로 보고, 이 가운데 순수전기차(BEV)는 약 69만 3,000대(+30%)로 큰 폭의 증가가 예상된다고 밝혔다. 반면 플러그인 하이브리드(PHEV)는 2025년 급증 이후 약 28만 6000대(-5%)로 소폭 감소할 것으로 전망돼, 전동화 시장 내에서 성장 축이 BEV로 이동하는 흐름이 보다 뚜렷해질 것으로 보인다.

* 주: 다만 BEV 비중을 둘러싸고는 20% 수준에서 25%까지 기관별 전망 차이가 존재한다.

특히 2026년은 전기차가 민간 소비자 시장에서 본격적으로 안착할 수 있는 전환점이 될 수 있다는 평가도 제시된다. 소형·준중형급 전기차 라인업 확대와 함께 내연기관차 대비 가격 격차 축소, 주행거리 및 충전 속도 개선, 충전 인프라 확충이 맞물리며 전기차의 일상적 사용 적합성이 크게 개선되고 있다는 것이다.

아울러 전기차 구매 보조금 재도입 계획*도 전기차 수요 회복에 긍정적으로 작용할 것으로 예상된다. ZDK는 2023년 말 보조금 중단 이후 2024~2025년을 전기차 확산 측면에서 ‘잃어버린 2년’으로 평가하며, 2026년이 전기차 시장의 실질적인 반등과 함께 전체 자동차 시장에 다시 성장 동력을 제공할 수 있는 전환점이 될 수 있다고 보고 있다. 일반독일자동차클럽(ADAC) 역시 2026년 1월부터 전기차 보조금 도입이 확정됨에 따라 전기차 판매량 증가에 추가적인 탄력이 붙을 것으로 전망했다.

* 주: 독일 연방정부는 2026년 1월 1일 이후 신규 등록되는 차량을 대상으로, 개인이 구매 또는 리스하는 순수 전기차(BEV)와 요건을 충족한 플러그인 하이브리드(PHEV)에 대해 연간 과세소득 8만 유로 이하 가구를 대상으로 한 소득·가구 구성 연계형 전기차 구매·리스 보조금 제도를 재도입하기로 공식 발표하였다. 보조금은 차량 유형과 소득 수준에 따라 1,500~6,000유로 범위에서 차등 지급되며, 총 30억 유로 규모의 재원을 통해 향후 3~4년간 약 80만 대의 차량을 지원하는 것을 목표로 한다. 동시에 독일 정부는 EU 차원의 2035년 내연기관차 판매 금지 방침 완화를 추진할 예정이다.

<2026년 독일 자동차 시장 전망>

(단위: 대)

기관명

전망치

Automobilwoche

293만

Dataforce

299만 5,000

국제자동차제조사협회 (VDIK)

290만

독일자동차산업협회(VDA)

290만

자동차경영센터(CAM: Center of Automotive Management)

290만

자동차경제연구소(IfA)

293만

S&P Global

292만

독일자동차상업협회(ZDK)

295만

* 이는 2025년 12월 및 2026년 1월 초 전망 수치임

[자료: Automobilwoche]

한편 시장 회복은 전기차뿐 아니라 교체 수요에 기반한 구조적 요인에도 뒷받침되고 있다. 공급망 정상화 이후 형성된 법인 · 리스차량(플릿) 차량 교체 수요와 독일 내 차량 평균 연령이 10.6년으로 사상 최고 수준에 이르며 누적된 민간 교체 수요가 2026년에도 시장을 지지할 것으로 예상된다. 다만 Automobilwoche는 이러한 회복세에도 불구하고, 코로나 팬데믹 이전 연평균 340만 대 수준에는 여전히 못 미칠 것이라며, 전반적인 반등은 완만한 회복의 성격을 띨 것으로 평가한다.

* 주: 독일 플릿·법인차 전문 매거진 아우토플롯테(Autoflotte)는 2026년 독일 자동차 시장에서 플릿(법인·리스) 차량 교체 수요가 성장의 핵심 축이 될 것으로 전망하며, 기업용 차량 신규 등록이 약 95만 6,000대로 전년 대비 약 12% 증가할 것으로 추정했다. 특히 CO₂규제 대응을 위한 제조사들의 전기차 공급 확대가 플릿 시장 내 전동화 수요를 견인할 것으로 평가했다.

시사점: 전동화 기조 속 과도기 수요 공존, 전략적 유연성 요구

2026년 독일 자동차 시장은 완만한 회복 국면에 진입할 것으로 전망된다. 시장 성장은 전기차 구매 보조금 재도입을 계기로 한 순수 전기차(BEV) 확대와 그간 누적된 플릿(법인·리스) 및 민간 교체 수요를 중심으로 전개될 가능성이 높다. 여기에 소형·준중형 전기차 라인업 확충*과 내연기관차 대비 가격 격차 축소 등이 맞물리며, 전동화 수요 회복을 추가적으로 뒷받침할 것으로 예상된다.

* 주: 자동차 전문 매거진 아우토차이퉁(Autozeitung)에 따르면, 2025년 12월 한 달에만 약 5만 5,000대의 전기차가 신규 등록된 데다, 2025년 하반기 이후 출시된 신규 전기차 모델들이 본격적으로 시장에 반영될 것으로 예상된다. 이에 따라 2026년 전기차 판매 수준은 추가 상승할 가능성이 제기되며, VW, BMW, 스코다 등 주요 독일 완성차 업체들이 전기차 공급 물량을 확대하고 있어, 전기차 시장의 성장세는 2026년에도 지속될 것으로 평가된다.

우리 기업 관계자는 KOTRA 프랑크푸르트 무역관과의 인터뷰에서, 2026년에도 유럽 경기 회복이 뚜렷하지 않다는 점을 리스크 요인으로 인식하고 있다고 밝혔다. 다만, 친환경 모빌리티에 대한 수요는 구조적으로 확대되는 흐름을 유지할 가능성이 높으며, 2035년 이후 내연기관 차량의 제한적·조건부 허용 기조를 감안해, 내연기관차 판매를 일정 부분 유지하는 한편 전기차 신모델 출시를 병행하는 전략을 통해 시장 변화에 유연하게 대응하는 것이 중요하다고 강조했다.

다만 독일 연방정부가 전동화 전환 기조를 유지하는 동시에, EU 차원의 2035년 내연기관차 판매 금지 방침 완화를 병행 추진하면서, 전기차·하이브리드·내연기관이 공존하는 과도기적 정책 환경이 형성되고 있다. 이에 따라 중장기적으로는 전동화 전환이라는 방향성이 유지되겠으나, 단기적으로는 과도기 기술을 포함한 내연기관의 역할을 둘러싼 정책 신호가 병존하며 시장 판단의 불확실성이 지속될 가능성이 있다.

이러한 환경 속에서 독일 시장에 진출한 우리 자동차 및 부품 기업은 전동화 대응 역량을 전략의 중심축으로 유지하되, 정책 변화와 수요 구조 변동에 유연하게 대응할 수 있는 전략적 균형 감각을 강화할 필요가 있다. 특히 정책·수요 변화에 대한 지속적인 모니터링과 함께, 현지 생산·공급 구조, 가격 경쟁력, 교체 수요 대응 역량을 종합적으로 점검하며 리스크 관리와 기회 요인 발굴을 병행하는 전략적 접근이 요구된다.

자료: 독일연방 도로교통청(KBA), 독일자동차산업협회(VDA), Automobilwoche, 독일정부, EU 집행위, 일반독일자동차클럽(ADAC), Statista, Handelsblatt, Auto Bild, Auto, motor und sport, Autoflotte, Autozeitung, 관계자 인터뷰 및 KOTRA 자체 정보 종합.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2026년 독일 자동차 시장 회복세 확대)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

프랑스 이차전지 산업, 아시아 기업과의 기술 협력 수요 지속

프랑스 2026-02-10

-

2

중국 소비시장, ‘가성비’를 넘어 ‘감정’을 사다

중국 2026-02-10

-

3

한-영 FTA 개선 협상 타결, 미래지향적 협력 확대 신호탄

영국 2026-02-10

-

4

AI 에이전트, 실리콘밸리에서는 어떻게 업무 도구가 되고 있나

미국 2026-02-10

-

5

일자리 소멸 아닌 직무 재편…호주, AI가 고용에 미치는 영향

호주 2026-02-11

-

6

홍콩에도 '두쫀쿠' 열풍! 현지 일상에 녹아든 K-푸드

홍콩 2026-02-09

-

1

2025년 독일 게임 산업 정보

독일 2025-12-30

-

2

2025년 독일 만화 산업 정보

독일 2025-11-13

-

3

2025년 독일 방위산업 정보

독일 2025-07-22

-

4

2025년 독일 철강산업 정보

독일 2025-04-01

-

5

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

6

2024년 독일 반도체 산업 정보

독일 2024-12-11