-

2026년 캄보디아 경제 전망

- 경제·무역

- 캄보디아

- 프놈펜무역관 김익중

- 2026-02-12

- 출처 : KOTRA

-

2025년 IMF 발표 기준 4.6% 성장률 기록, 외국인직접투자 프로젝트 수 및 신고 금액 기준 역대 최고치 달성

2026년에도 제조업, 관광업, 농업 중심 성장에 힘입어 4% 중후반대의 성장 전망

2025년 캄보디아 경제 동향

2025년 캄보디아 경제는 상반기까지 수출과 제조업, 인프라 투자를 중심으로 전년 동기 대비 높은 6%대의 성장 흐름을 이어갔으나, 하반기 들어 글로벌 무역 환경 불확실성, 금융 부문 리스크 확대, 관광 둔화 등의 영향으로 성장세가 다소 약화된 것으로 평가된다. IMF는 2025년 캄보디아의 실질 GDP 성장률을 4.8%로 제시하며, 2024년 대비 성장 모멘텀이 둔화됐다고 발표했다.

대외 교역은 2025년에도 외형 성장을 지속했다. 캄보디아 상무부 발표에 따르면 2025년 총 교역 규모는 652억 달러를 상회하며 전년 대비 약 18% 증가했다. 수출은 봉제·신발·여행용품 등 기존 주력 품목을 중심으로 312억 달러 수준으로 확대됐고, 수입은 원부자재, 중간재, 건설자재 수요 증가에 힘입어 339억 달러를 기록했다. 무역 적자는 약 27억 달러 수준으로 확대되었으며, 국내 산업 기반이 취약한 구조 속에서 수입 증가 속도가 수출을 상회하는 경향은 2025년에도 지속됐다.

물가는 전반적으로 안정적인 흐름을 유지했다. IMF와 중앙은행 평가에 따르면 2025년 평균 인플레이션율은 약 2.5% 수준으로, 2024년의 저물가 국면에서 점진적으로 정상화되는 양상을 보였다. 식료품과 에너지 가격이 비교적 안정적으로 관리되면서 급격한 물가 상승 압력은 제한적이었고, 달러화 사용 비중이 높은 통화 구조 속에서 환율 역시 연중 큰 변동 없이 안정적인 흐름을 유지하여 물가 안정에 기여한 것으로 평가된다.

외국인직접투자와 투자 프로젝트 승인 규모는 2025년에 뚜렷하게 확대됐다. 캄보디아 개발위원회(CDC)에 따르면, 2025년 승인된 투자 프로젝트는 총 630건, 고정자산 기준 약 100억 달러 규모로 집계돼 전년 대비 크게 증가했다. 투자는 제조업, 에너지, 인프라, 관광 및 농식품 가공 분야에 집중됐으며, 중국을 중심으로 한 아시아계 자본의 비중이 여전히 높은 수준을 유지했다. 이러한 투자 확대는 수출 제조업과 기반 산업의 중장기 성장 여력을 일부 보완하는 요인으로 작용했다.

<연도별 캄보디아 분야별 프로젝트 신고 현황>

(단위: 건수, 백만USD)

2022

2023

2024

2025

분야

프로젝트

신고 금액

분야

프로젝트

신고 금액

분야

프로젝트

신고 금액

분야

프로젝트

신고 금액

농업

8

140

농업

13

183

제조업

394

4,754

제조업

243

5,500

제조업

104

1,062

제조업

155

1,992

농업

8

120

인프라

194

3,100

인프라

1

1,300

인프라

1

1,376

관광

4

397

농업

27

405

기타

7

101

서비스

4

138

인프라

8

1,259

관광

16

175

서비스

7

129

관광

3

122

-

-

-

기타

150

820

관광

5

496

-

-

-

-

-

-

-

-

-

합계

132

3,229

합계

176

3,812

합계

414

6,872

합계

630

10,000

[자료: 캄보디아 개발위원회(CDC)]

건설 부문도 2025년 승인 기준 뚜렷한 회복세를 보였다. 국토관리·도시계획·건설부 통계에 따르면 2025년 건설 프로젝트 승인 금액은 70억 달러를 상회하며 전년 대비 큰 폭으로 증가했다. 다만 이는 공공 인프라, 산업시설, 일부 대형 프로젝트 승인 증가에 따른 결과로, 민간 부동산 시장 자체는 여전히 조정 국면에서 벗어나지 못한 것으로 평가된다. 공급 과잉과 수요 회복 지연으로 주거·상업용 부동산 투자 회복은 제한적이었다.

반면 금융 부문에서는 리스크가 더욱 부각됐다. 2025년 말 기준 은행권 부실채권 비율은 9%에 근접하며 전년 대비 상승했고, 마이크로파이낸스 부문 역시 높은 연체율이 지속됐다. 특히 건설, 부동산, 도소매, 농업 부문에서 대출 상환 부담이 확대되면서 금융 시스템 전반의 건전성에 대한 우려가 커졌다. 이에 따라 신용 증가율은 4% 수준에 머물러 과거 고성장 국면과 비교해 현저히 낮은 수준을 기록했으며, 이는 부동산 침체와 민간 투자 위축이 동시에 반영된 결과로 해석된다.

관광 부문도 2025년에 예상보다 부진한 모습을 보였다. 공식 통계에 따르면 2025년 국제 관광객 수는 약 557만 명으로, 전년 대비 17%가량 감소했다. 글로벌 경기 둔화, 항공편 회복 지연, 지역 내 경쟁 심화 등이 복합적으로 작용하며 관광 소비 회복이 제한된 것으로 분석된다. 이는 내수 소비와 서비스업 회복에도 일정 부분 부담 요인으로 작용했다.

종합적으로 2025년 캄보디아 경제는 수출과 투자 확대에도 불구하고 금융 부문 취약성, 부동산 조정 지속, 관광 둔화, 대외 불확실성이라는 구조적 제약이 동시에 존재한 한 해로 평가된다. 특히 수출 시장 다변화와 산업 고도화가 충분히 진전되지 않은 상황에서 글로벌 무역 환경 변화에 대한 민감도가 여전히 높아, 중장기적으로는 경제 구조 개선과 금융 안정성 강화가 핵심 과제로 남아 있다.

<연도별 캄보디아 주요 경제 지표>

구분

2020

2021

2022

2023

2024

2025

2026p

1인당 GDP

(명목, USD)

2,090

2,167

2,298

2,455

2,657

2,852

3,018

실질 GDP 성장률

(시장가격 기준, %)

-3.6

3.1

5.1

5

6

4.8

4.3

농업 성장률 (%)

0.6

1.5

0.6

1.6

1

1.4

1.5

산업 성장률 (%)

-2.2

8.4

8.2

7.6

9.5

6.5

6.4

서비스업 성장률 (%)

-6.7

-1.8

3.6

3.4

4

3.9

2.6

소비자물가지수 (연평균, %)

2.9

2.8

5.5

2.1

2.2

2.7

3

(주: 2026년은 전망치)

[자료: World bank: Cambodia Economic Update 2025]

2025년 주요 산업별 동향

1) 제조업

2025년 캄보디아 제조업은 여전히 국가 수출과 산업 성장의 핵심 축으로 기능했으나, 전반적인 성장세는 전년 대비 다소 둔화된 모습이다. 섬유·의류·신발 등 봉제업은 전체 제조업 및 수출 구조에서 가장 중요한 비중을 차지했으며, 2025년에도 전체 수출의 약 절반 수준을 담당한 것으로 평가된다. 글로벌 브랜드 중심의 주문 구조와 축적된 생산 경험, 상대적으로 경쟁력 있는 인건비는 여전히 봉제업의 강점으로 작용했으나, 글로벌 소비 둔화와 주요 수출국의 무역 정책 불확실성으로 인해 신규 발주 증가세는 제한적이었다. 특히 미국과 EU 시장에 대한 수출 의존도가 높아 외부 충격에 대한 민감도가 지속적으로 지적됐다.

한편, 비봉제 제조업은 2025년에도 점진적인 확대 흐름을 유지했다. 자동차 부품, 전자·전기기기 조립, 가전 부품, 태양광 및 에너지 관련 부품 조립 분야를 중심으로 외국인직접투자가 증가하면서 제조업 구조의 다변화가 진행됐다. 캄보디아 개발위원회(CDC)에 따르면 2025년 승인된 제조업 투자 프로젝트는 전체 승인 투자 중 가장 큰 비중을 차지했으며, 이는 단순 봉제 중심 구조에서 중간재·조립 제조로의 전환 가능성을 보여주는 신호로 평가된다. 다만 기술 인력 부족과 낮은 현지 부가가치율은 여전히 제조업 경쟁력 제고의 제약 요인으로 남아 있다.

제조업을 둘러싼 리스크 요인도 2025년에 더욱 부각됐다. 최저임금 인상 기조가 지속되는 가운데 생산성 개선 속도가 이를 충분히 따라가지 못하면서 비용 부담이 확대됐고, 글로벌 공급망 재편과 지정학적 리스크는 캄보디아 제조업의 중장기 전략 수립에 불확실성을 더했다. 이에 대응해 캄보디아 정부는 투자 인센티브 강화, 산업단지 및 물류 인프라 개선, 디지털 제조 및 친환경 생산 방식 도입을 핵심 정책 방향으로 제시했다. 특히 산업 고도화를 위해 기술교육(TVET) 확대와 외국 기업과의 합작을 통한 기술 이전을 강조하며, 중장기적으로 제조업의 부가가치 제고를 도모하고 있다.

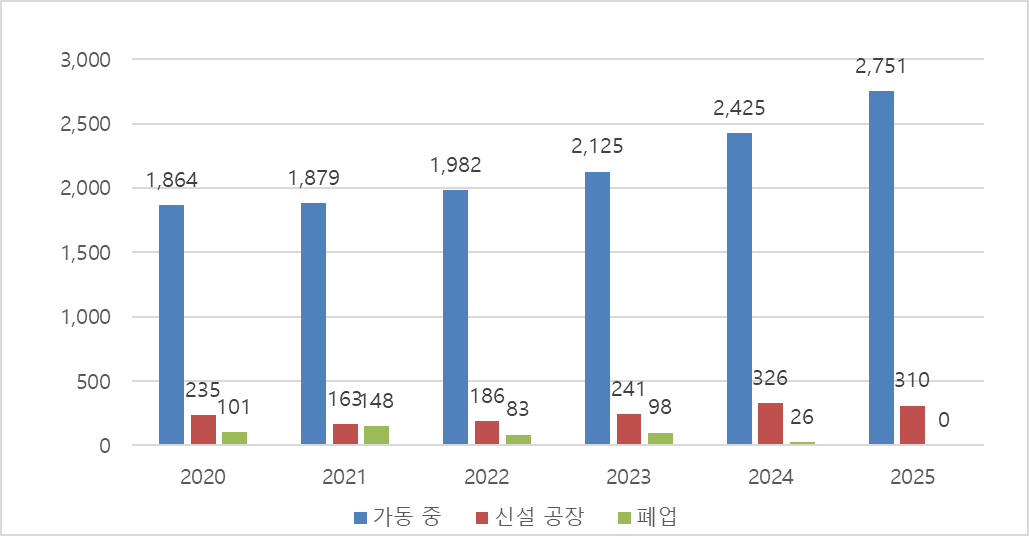

<2020~2025년 캄보디아 제조업 공장 현황>

(단위: 개사)

[자료: 캄보디아 산업과학기술혁신부(MISTI)]

2) 농업

농업 부문은 2025년에도 캄보디아 경제와 고용의 중요한 축으로 담당했다. GDP의 약 22% 내외를 차지했으며, 전체 노동 인구의 30% 이상이 여전히 농업에 종사하는 것으로 나타났다. 주요 수출 품목으로는 쌀, 캐슈넛, 카사바, 옥수수, 고무 등이 꼽혔으며, 이 가운데 캐슈넛과 쌀은 2025년에도 핵심 수출 품목으로 자리했다. 특히 캐슈넛은 가공 설비 확충과 대중국 수출 확대에 힘입어 수출 규모가 빠르게 증가한 반면, 쌀 수출은 국제 가격 변동과 물류 비용 상승으로 증가 폭이 제한적인 모습을 보였다.

2025년 농업 부문은 기후변화의 영향을 더욱 뚜렷하게 받았다. 이상 고온과 강수 패턴 변화로 일부 지역에서 수확량 변동성이 확대됐으며, 이는 농가 소득과 수출 안정성에 부담 요인으로 작용했다. 또한 농산물 가공 및 저장 인프라 부족으로 인해 원물 수출 비중이 여전히 높아 부가가치 창출에는 한계가 존재했다. 이러한 구조적 문제를 완화하기 위해 캄보디아 정부는 농업 현대화 정책을 지속 추진하며 관개 시설 확충, 농산물 가공 클러스터 조성, 스마트 농업 기술 도입을 핵심 과제로 설정했다.

특히 2025년에는 디지털 농업과 농식품 가공 산업 육성이 정책적으로 강조됐다. 드론, 위성 데이터, 모바일 기반 농업 정보 시스템을 활용한 생산성 제고 시범사업이 확대됐고, 쌀·캐슈넛·카사바 등 전략 품목을 중심으로 가공 투자 유치가 추진됐다. 이는 농업을 단순 1차 산업에서 농식품 산업으로 전환하려는 중장기 전략의 일환으로, 농업 부문의 고용 안정과 수출 구조 개선을 동시에 도모하는 방향으로 평가된다.

<캄보디아 주요 농산물 수출액 현황>

(단위: 백만 USD)

구분

2023

2024

2025

캐슈넛

837

1,150

1,500

쌀

466

491

602

고무

537

671

832

[자료: GIZ Cambodia, ITC Trade Map, 캄보디아 캐슈넛 협회(CAC), 캄보디아 농수산부(MAFF)]

3) 관광업

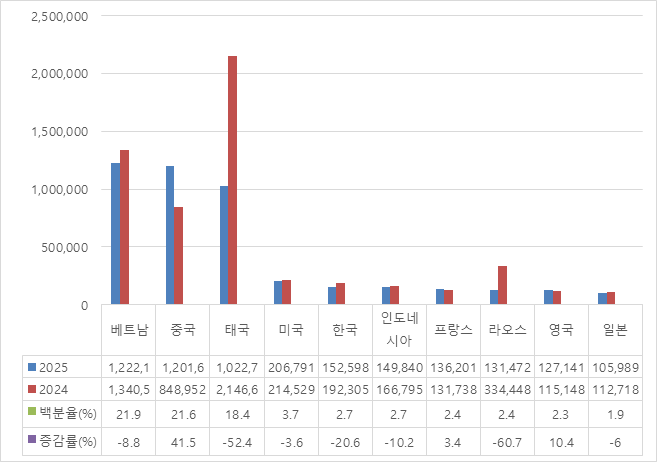

2025년 1~11월 기준 캄보디아를 방문한 외국인 관광객 수는 약 517만 명으로 집계됐다. 이는 2024년 같은 기간 대비 13.8% 감소한 수치로, 연초 회복세에도 불구하고 하반기 국경 육로 방문객 감소 등의 영향이 투영된 결과다. 다만, 항공편을 통한 입국 관광객은 전년 대비 21.0% 증가(260만 명)했으며 이는 관광 수요가 육로에서 항공 중심으로 구조적으로 전환되고 있음을 보여준다. 관광객 유입 시장은 여전히 아시아 지역이 전체의 82.8% 차지하며, 이들의 주요 국적은 베트남(111만 명), 중국(110만 명), 태국(101만 명) 순으로 확인된다. 이 중 중국 관광객은 전년 대비 43.5% 증가하며 회복세가 두드러졌으나, 태국·라오스 등 육로 인접국가 관광객은 큰 폭으로 감소했다.

이 같은 변화에 대응해 캄보디아 정부는 전자비자(e-Visa) 시스템 고도화, 국제 관광 박람회 참여 확대, SNS·온라인 플랫폼 기반 디지털 마케팅 강화를 지속 추진하고 있다. 동시에 휴양·문화관광 중심 구조에서 벗어나 MICE 산업(회의·인센티브·컨벤션·전시회)을 전략적으로 육성하며, 항공 접근성이 높은 고부가가치 비즈니스 관광객 유치에 정책 역량을 집중하고 있다. 한편, 2025년부터 본격 운영 단계에 들어간 프놈펜 신공항(Techo International Airport)을 중심으로 항공 노선 확충이 진행되면서, 항공 입국 관광객 비중은 50.3%까지 상승했다. 현지 언론인 Khmer Times에 따르면, 2025년 본격 운영에 들어간 Techo International Airport는 캄보디아의 글로벌 항공 연결성을 크게 개선할 것으로 평가된다. 신공항 개항을 계기로 장거리 노선 확대와 항공편 증편이 가능해지면서, 관광객 유입 증가와 함께 고부가가치 관광 수요 확대에도 긍정적인 영향을 미칠 것으로 전망된다.

<2025년 캄보디아 국가별 관광객 현황>

(단위: 명)

[자료: 캄보디아 관광부]

4) 부동산 및 건설업

2025년 캄보디아의 부동산 및 건설업은 팬데믹 이후 장기 조정 국면에서 점진적 안정 단계로 전환되는 모습을 보이고 있다. 특히 중국을 중심으로 한 대규모 도시개발·인프라 프로젝트가 본격 재개되면서, 공공 인프라 및 산업·상업용 건설 부문을 중심으로 외국인직접투자(FDI)가 회복세를 나타내고 있다.

2025년 기준, 현지 주요 부동산·건설업계는 건설 투자 규모가 전년 대비 약 5~7% 증가해 26억 달러 내외에 이를 것으로 추정하고 있으며, 이는 도로·공항·물류 인프라, 산업단지, 상업시설 중심의 투자 확대에 기인한 것으로 분석된다. 특히 프놈펜과 시아누크빌, 주요 경제특구 인근을 중심으로 인프라 연계형 개발 사업이 활발히 추진되고 있다.

한편, International Monetary Fund는 2025년 캄보디아 부동산 시장과 관련해, 도시화 진전과 중산층 확대를 배경으로 프놈펜 고급 주거단지 가격이 평균 2~4% 수준의 완만한 상승세를 보이고 있다고 평가했다. 다만, 이는 투자 목적보다는 실수요 중심의 제한적 회복에 가까우며, 현지 중산층의 자가 주택 수요가 시장을 지탱하는 주요 요인으로 작용하고 있다. 그러나 부동산 시장 전반에서는 여전히 공급 과잉 부담이 해소되지 않은 상황이다. 특히 콘도미니엄과 일부 상업용 부동산 부문에서는 미분양 물량이 누적되며, 신규 민간 개발 사업과 외국인 대상 부동산 투자는 보수적인 기조를 유지하고 있다. 캄보디아 특유의 개발업자 중심 주택금융 구조로 인해, 부동산 경기 부진이 비공식 금융(그림자금융) 부문의 리스크로 전이될 가능성도 지속적으로 제기되고 있다.

2025년 캄보디아 교역 동향

2025년 캄보디아의 대외교역은 전반적인 경제 회복과 제조업·소비재 수요 확대에 힘입어 뚜렷한 증가세를 보였다. 연간 기준 캄보디아의 총 교역액은 약 640억 달러로 집계되었으며, 이는 전년 대비 약 16.8% 증가한 수준이다. 이 가운데 수출은 약 301억 달러(+14.7%), 수입은 약 339억 달러(+18.7%)로 나타나, 수출과 수입 모두 두 자릿수 성장률을 기록했다. 다만 수입 증가 폭이 수출을 상회하면서 무역수지 적자 규모는 약 37억 달러로 확대됐다.

국가별 교역 구조를 보면, 중국은 2025년에도 캄보디아 최대 교역국 지위를 유지했다. 중국과의 교역 규모는 약 197억 달러로 전체 교역의 약 30%를 차지했으며, 특히 중국으로부터의 수입이 대폭 증가하면서 대중 무역적자가 심화되는 모습을 보였다. 이는 원자재, 중간재, 기계류 및 건설·제조업 관련 설비 수입 증가에 따른 구조적 요인으로 분석된다.

반면, 미국은 캄보디아 최대 수출 대상국으로서의 입지를 더욱 공고히 했다. 2025년 미국으로의 수출액은 약 127억 달러로 전년 대비 약 28.5% 증가했으며, 수입은 제한적인 수준에 머물러 대(對)미 무역흑자 규모가 120억 달러 이상에 달했다. 이는 의류·신발·여행용품 등 노동집약적 제조업 제품의 미국 수요 확대가 직접적인 영향을 미친 결과로 평가된다.

아세안 역내 교역도 캄보디아 교역 구조에서 중요한 비중을 차지하고 있다. 베트남과의 교역액은 약 78억 달러로 나타났으며, 태국과의 교역 역시 약 43억 달러 수준을 기록했다. 이들 국가와의 교역에서는 농산물, 식품, 중간재를 중심으로 한 상호 교역이 활발했으나, 전반적으로는 수입 비중이 높아 무역수지 적자 구조가 지속되고 있다.

<2022-2025년 캄보디아 교역 동향>

(단위: 백만 USD, %)

구분

수출

수입

금액

증감률

금액

증감률

2022

22,251

15.3

25,460

-11.2

2023

22,645

1.8

24,183

-5.0

2024

26,280

16.1

28,538

18.0

2025

30,147

14,7

33,882

18.7

[자료: 캄보디아 관세청]

1) 2025년 캄보디아 주요 수출입 품목 동향

2025년 캄보디아의 주요 수출 품목은 여전히 의류, 신발, 여행용품(GFT) 등 봉제·경공업 제품이 중심을 이루고 있으며, 이와 함께 전자기기 및 부품, 곡물·과일·견과류 등 농산품이 주요 수출 품목으로 자리하고 있다. 특히 의류 및 신발류는 미국·EU 등 선진국 시장을 중심으로 수요 회복세가 이어지며, 캄보디아 전체 수출 증가를 견인하는 핵심 품목으로 기능하고 있다.

이 가운데 고무 및 고무제품 수출은 2025년에도 두드러진 성장세를 보였다. 천연고무 및 관련 제품 수출은 전년 대비 큰 폭으로 증가하며, 캄보디아 수출 구조 내에서 비중이 빠르게 확대되고 있다. 캄보디아는 2023년 기준 세계 고무 생산량의 약 2.7%를 차지하는 7위 생산국으로, 최근 글로벌 공급망 재편 과정에서 대체 고무 공급선으로 주목받고 있다. 이러한 여건 속에서 2021~2023년 사이 3개의 타이어 제조 공장이 가동을 시작했으며, 2025년까지 추가로 3개의 타이어 신공장 건설이 허가되는 등 고무 가공·타이어 산업 관련 투자가 빠르게 확대되고 있다. 이에 따라 중장기적으로 고무 생산 및 수출은 캄보디아 경제에서 전략적 중요성이 더욱 커질 것으로 전망된다.

한편, 2025년 캄보디아의 주요 수입 품목은 봉제 원부자재, 제조업 중간재, 기계·전자제품, 연료 및 에너지 제품 등으로 구성돼 있다. 2024년 이후 글로벌 소비 회복과 함께 봉제품 수요가 확대되면서, 의류·신발 생산에 필요한 원부자재 수입이 지속적으로 증가하는 추세다. 이는 캄보디아 제조업이 여전히 해외 원자재 및 중간재에 높은 의존도를 보이고 있음을 나타낸다.

아울러 전자기기, 산업용 기계, 차량 등 고부가가치 제품의 수입도 증가세를 보이며, 도시화 진전과 중산층 확대에 따라 캄보디아 내 소비시장이 점차 다변화되고 있는 모습이다. 이러한 수입 구조는 단기적으로 무역적자 요인으로 작용하고 있으나, 동시에 제조업 생산 확대와 내수시장 성장의 기반을 형성하고 있다는 점에서 중장기적 성장 과정의 일부로 평가된다.

<2025년 캄보디아 10대 품목별 수출입 현황>

(단위: 백만 USD, %)

순위

수출

수입

품목

금액

증감률

품목

금액

증감률

1

61-편물의류

7,766

17.0

85-전기기기 및 부분품

2,899

48.6

2

62-편물 제외 의류

3,638

15.4

87-차량 및 부품

2,588

50.8

3

40-고무 및 고무제품

2,064

36.9

27-광물성 연료

3,565

-7.3

4

64-신발류, 각반

2,091

24.5

84-기계류 및 장치

2,654

53.2

5

42-가족제품, 여행용구, 핸드백

2,160

5.1

60-편직물

3,256

5.7

6

10-곡물

1,585

-19.1

39-플라스틱 및 그 제품

1,570

19.8

7

85-전기기기 및 부품

1,435

-23.6

73- 철강 제품

1,202

53.6

8

94-가구

1,563

33.8

55-인조스테이플 섬유

1,352

0.2

9

95-완구, 게임 및 스포츠용품

731

115.8

76-알루미늄 및 그 제품

900

14.3

10

87- 차량 및 부분품

780

50.3

48- 종이 및 판지

993

44.2

합계

30,147

14.7

합계

33,882

18.7

[자료: 캄보디아 관세청]

2) 2025년 한–캄보디아 교역 동향

2025년 한국과 캄보디아 간 교역은 전반적으로 완만한 성장세를 유지하며 안정 국면에 진입한 모습이다. 2025년 한국의 대(對)캄보디아 수출액은 6억7865만 달러로 전년 대비 3.3% 증가했다. 이는 2023년 수출 감소 이후 2024년 큰 폭의 반등을 기록한 데 이어, 성장 흐름을 유지한 결과이나 증가율은 다소 둔화됐다. 글로벌 경기 불확실성과 캄보디아 내 소비 및 투자 회복 속도의 조정이 수출 증가 폭을 제한한 것으로 분석된다.

같은 기간 한국의 대(對) 캄보디아 수입액은 5억1803만 달러로 전년 대비 2.4% 증가했다. 2022년과 2023년 두 자릿수 증가세를 기록했던 수입은 2024년 이후 증가율이 점차 둔화되며 안정화 단계에 접어들었다. 의류·신발 등 노동집약적 품목을 중심으로 한 수입 구조는 유지되고 있으나, 캄보디아 제조업 성장세 조정과 글로벌 수요 둔화가 수입 증가세 완화에 영향을 미친 것으로 보인다.

무역수지는 1억6062만 달러 흑자를 기록하며 전년 대비 흑자 폭이 소폭 확대됐다. 2023년 흑자 규모가 크게 축소된 이후 2024년과 2025년에 걸쳐 점진적인 회복세가 이어지고 있으며, 수출 증가율이 수입 증가율을 상회하면서 한국의 대(對)캄보디아 무역 흑자 구조는 지속되고 있다.

2025년 한–캄보디아 교역은 급격한 확대 국면을 지나 안정적인 성장 단계로 전환된 것으로 평가되며, 향후에는 캄보디아의 산업 고도화 및 현지 투자 확대와 연계한 중간재·설비 중심의 교역 구조 심화가 중요한 과제로 부각될 전망이다.

<2022-2025년 한-캄보디아 교역 동향>

(단위: 천 USD, %)

구분

수출

수입

무역수지

금액

증감률

금액

증감률

2022

641,675

2.9

408,879

19.7

232,796

2023

575,088

-10.4

477,216

16.7

97,872

2024

656,890

14.2

506,037

6.0

150,852

2025

678,654

3.3

518,030

2.4

160,623

[자료: 한국무역협회 무역통계]

3) 한국의 대(對)캄보디아 품목별 수출입 분석

2025년 한국의 대(對)캄보디아 교역은 주요 소비재와 운송기계류를 중심으로 수출 우위를 유지하며 안정적인 성장 흐름을 보였다. 2025년 수출액은 6억7865만 달러로 전년 대비 3.3% 증가했으며, 수입액은 5억1803만 달러로 2.4% 늘어 무역수지는 1억6062만 달러 흑자를 기록했다.

품목별로는 메이크업·기초화장품이 수출 7억8907만 달러로 가장 큰 비중을 차지하며 전년 대비 24.1% 증가했다. 캄보디아 내 한국 화장품에 대한 선호가 지속되면서 소비재 수출 강세가 이어진 것으로 분석된다. 반면 수입은 제한적인 수준에 머물러 화장품 분야에서는 대규모 무역흑자가 유지됐다.

음료는 수출 5억7220만 달러로 높은 규모를 유지했으나 전년 대비 4.2% 감소하며 성장세는 다소 둔화됐다. 현지 및 주변국 제품과의 경쟁 심화가 영향을 미친 것으로 보이나, 여전히 수입 규모가 크지 않아 흑자 구조는 지속되고 있다.

이 외에도 편직물, 저압케이블 등 중간재 품목은 수출 감소에도 불구하고 무역흑자를 유지했으며, 화물자동차·승용차·이륜차 부품 등 운송기계 관련 품목은 안정적인 수출 흐름을 보였다. 특히 이륜차 부품은 수출이 전년 대비 큰 폭으로 증가해 캄보디아의 교통수단 수요 확대를 반영했다.

(단위: 천 USD, %)순위

품목

수출

수입

금액

증감률

금액

증감률

1

메이크업, 기초화장품

78,907

24.1

55

556.5

2

음료

57,220

-4.2

0

109.6

3

기타가죽

49,235

-28.2

526

64.1

4

편직물

47,832

-18.4

31

-68.4

5

불꽃점화식 1,500cc 초과

33,046

11.8

3

0

6

의약품

28,506

70.2

135

-63.3

7

저압케이블

27,152

-11.3

40

166,720.8

8

기타화물자동차

24,554

12.8

20

0

9

이륜차부품

23,828

189.8

2

73.2

10

압축점화식 2,500cc 이하

16,595

-21

25

0

합계

678,654

3.3

518,030

2.4

[자료: 한국무역협회 무역통계]

2026년 전망 및 시사점

2026년 캄보디아 경제는 글로벌 경기 둔화와 대외 불확실성에도 불구하고 비교적 안정적인 거시경제 기조를 유지하며 완만한 성장세를 이어갈 것으로 전망된다. 주요 국제기구와 정부 전망에 따르면 2026년 실질 GDP 성장률은 4%대 중후반 수준으로 예상되며, 물가상승률 역시 2~3% 범위에서 관리될 가능성이 높다. 환율과 금융시장도 중앙은행의 보수적인 통화·금융정책 기조에 힘입어 급격한 변동성 없이 안정적인 흐름을 유지할 것으로 보인다.

산업별로는 제조업, 관광업, 농업이 여전히 경제 성장의 핵심 축으로 기능할 전망이다.

제조업의 경우 의류·신발 등 전통 노동집약적 산업이 일정 수준의 성장세를 유지하겠으나, 글로벌 공급망 재편과 통상 환경 변화로 인해 성장 탄력이 제한적일 것으로 예상된다. 반면, 전자·전기기기 조립, 자동차 부품, 에너지 및 친환경 관련 부품 등 비봉제 제조업 분야는 외국인직접투자에 힘입어 점진적으로 성장할 가능성이 크다. 다만 기술 인력 부족과 낮은 현지 부가가치율은 여전히 중장기 경쟁력 강화의 핵심 과제로 남아 있을 것으로 보인다.

관광업은 회복 흐름을 이어갈 것으로 전망된다. 항공 노선 확대와 국제 접근성 개선으로 항공 입국 관광객이 꾸준히 늘어나고, 휴양·문화관광 외에 비즈니스, MICE 등 고부가가치 분야 수요가 확대될 가능성이 있다. 그러나 글로벌 경기 여건과 항공 운임, 주변국과의 관광 경쟁 심화 등 변수에 따라 단기적인 변동성은 상존할 것으로 보인다.

농업 부문은 쌀, 캐슈넛, 고무 등 주요 농산물을 중심으로 기본적인 성장세를 유지할 전망이나, 기후변화 리스크와 가공·저장 인프라 부족 등 구조적 제약 요인은 지속될 것으로 보인다. 이에 따라 단순 원물 생산 확대보다는 가공·저장·유통·물류 등 부가가치 창출 분야로의 전환이 정책적으로 더욱 강조될 것으로 예상된다. 이는 농업 부문의 생산성 제고와 수출 구조 개선을 동시에 도모하려는 중장기 전략의 일환으로 평가된다.

한편, 캄보디아 정부는 2026년에도 디지털 경제와 친환경 산업을 미래 성장 동력으로 육성할 계획이다. 전자상거래, 디지털 결제, 핀테크, 스타트업 생태계가 점차 확대되는 가운데, 재생에너지 에너지 효율 개선, 친환경 인프라 등 분야에 대한 정책 지원과 투자 유치도 강화될 것으로 전망이다. 기존 노동집약 중심 성장 모델에서 기술·혁신 기반 경제 구조로 전환하려는 움직임으로 해석된다.

다만 글로벌 원자재 가격 변동, 주요 교역국의 통상 정책 변화, 국제 금융 환경 긴축 가능성 등 대외 변수에 취약성은 여전하며, 최빈개도국(LDC) 졸업을 앞두고 단계적으로 진행될 무역 특혜 축소 역시 수출 구조 전반에 부담으로 작용할 수 있어 보인다. 이는 특히 기존 가격 경쟁력에 의존한 산업과 기업에게는 추가적인 도전 요인이 될 전망이다.

결론적으로 2026년 캄보디아는 고속 성장 국면을 지나 구조 전환 단계에 진입할 것으로 평가되며, 단기 시장 확대보다는 산업 고도화와 체질 개선이 중요한 시점에 놓여 있다. 따라서 한국기업은 단기 성과 중심 접근보다는 정책 방향, 산업 구조 변화, 중장기 수요를 종합 고려한 전략적 진출이 필요하며 제조업 고도화, 농산물 가공, 디지털·친환경 산업, 서비스 산업 연계 등 차별화된 영역을 중심으로 중장기 관점의 시장 공략 전략을 모색할 필요가 있을 것으로 보인다.

자료: IMF, World Bank, Reuters, 캄보디아 관세청, 현지 언론(Khmertimes, Cambodianess 등), KOTRA 프놈펜무역관 자료 종합 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2026년 캄보디아 경제 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2026년 아제르바이잔의 경제 전망 및 시사점

아제르바이잔 2026-02-12

-

2

폴란드, 2026년 경제 전망

폴란드 2026-02-11

-

3

2026년에도 우상향 할 것으로 예상되는 알제리 경제

알제리 2026-02-11

-

4

요르단, 경제 현대화 비전 (EMV) 2단계(2026–2029) 실행계획 발표

요르단 2026-02-11

-

5

2026년 호주의 주요 정책 변화

호주 2026-02-11

-

6

CAF 국제경제포럼을 통해 확인한 중남미 경제 비전

파나마 2026-02-09

-

1

2025년 캄보디아 이커머스산업 정보

캄보디아 2025-03-21

-

2

2024 캄보디아 제조업 정보

캄보디아 2024-09-11

-

3

2021년 캄보디아 농업 정보

캄보디아 2021-12-27

-

4

2021년 캄보디아 건설 산업 정보

캄보디아 2021-12-27

-

5

2021년 캄보디아 산업 개관

캄보디아 2021-12-15

-

6

2021년 캄보디아 금융산업 정보

캄보디아 2021-10-18