-

급성장하는 인도 자동차 시장과 부품 산업

- 투자진출

- 인도

- 첸나이무역관 이민형

- 2025-12-08

- 출처 : KOTRA

-

고성장 인도 자동차 시장과 파워트레인 전환 흐름

OEM 중심 공급망 구조와 한국 기업의 진입 사전 고려 사항

수출 허브 전략과 현지화 투자 대응 방향

인도는 세계에서 세 번째로 큰 자동차 시장으로, 2024‑25 회계연도 기준 전체 자동차 판매량이 약 2,500만 대에 달하며, 그중 승용차 판매량은 430만 대를 기록했다(Society of Indian Automobile Manufacturers, SIAM, 2025). 대부분의 차량은 인도 내에서 생산되며, 소형차와 2륜차가 시장의 큰 비중을 차지한다. 최근에는 전기차와 친환경 차량 수요가 빠르게 증가하며 산업 구조가 변화하고 있어, 이러한 성장세 및 시장 다변화는 국내외 자동차 및 부품 기업에게 중요한 기회를 제공하고 있다. 효과적인 진출 전략 수립이 그 어느 때보다 중요해진 시점이다.

<전세계 자동차 시장 규모 비교>

(단위: 백만 대, US$, %)

[자료: Avalon consulting, KOTRA 첸나이 무역관 종합]

인도는 주요 자동차 시장 중 1인당 소득 성장률이 가장 빠르며, 차량 보급률은 가장 낮은 수준으로, 성장을 위한 막대한 잠재력을 보유하고 있다.

<FY 2023 국가별 승용차 보유율(인구 대비 비중)>

(단위: %)

[자료: Avalon consulting / KOTRA 첸나이 무역관 종합]

인도 전체 자동차 현황

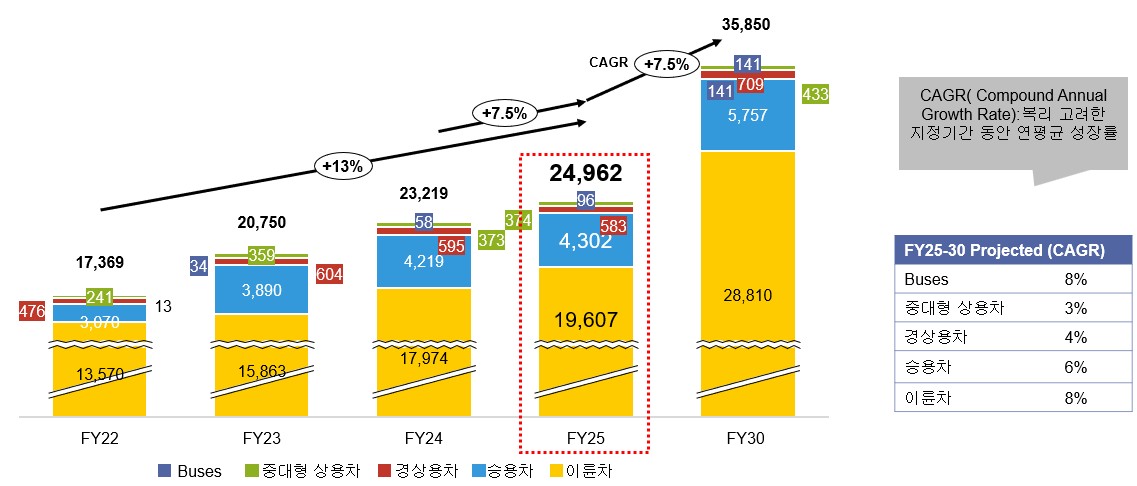

인도 전체 자동차 시장 판매는 FY 2025년에도 성장 모멘텀을 유지하며, FY 2030년까지 연평균성장률(CAGR) 7.5% 수준의 안정적인 성장이 예상된다. 도표에 따르면 전체 시장 규모는 FY 2022년 약 1736만 대에서 FY25년 2496만 대로 확대되며, FY 2030년에는 3585만 대 수준까지 성장할 전망이다. 특히 FY 2025년 기준 이륜차 판매가 1960만 대로 전체 시장의 성장을 주도하고 있으며, 승용차(430만 대), 중·대형 상용차(91만 대), 경상용차(58만 대), 버스(96만 대) 등 전 차급에서 고른 성장세가 확인된다. FY 2025~2030년 차급별 CAGR은 버스와 이륜차가 각각 8%로 가장 높고, 승용차 6%, 경상용차 4%, 중·대형 상용차 3%로 전반적으로 수요 기반의 구조적 성장이 지속될 것으로 전망된다.

<인도 자동차 판매 대수 현황 및 전망 – 부문별>

(단위: 천 대)

[자료: SIAM, VAHAN, ICRA, Avalon consulting / KOTRA 첸나이 무역관 종합]

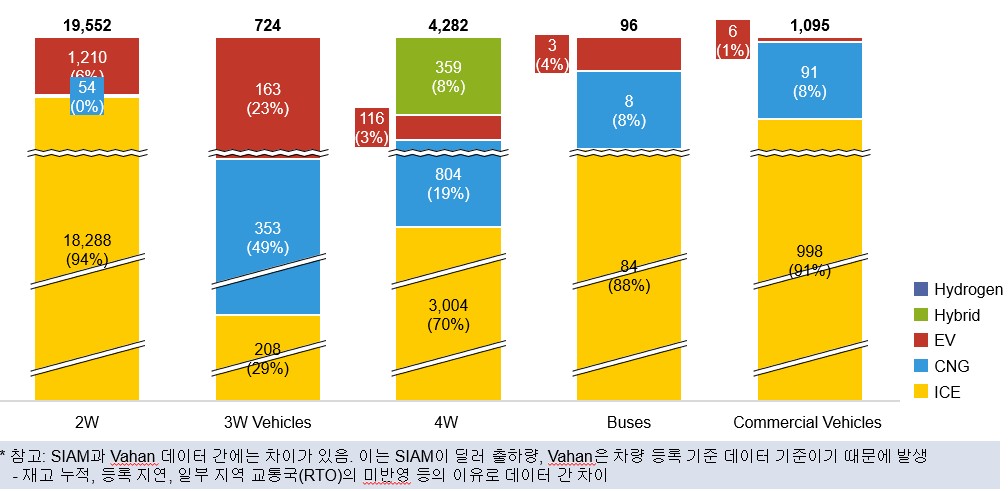

여전히 인도 자동차 시장은 이륜차(2W)와 상용차를 중심으로 내연기관(ICE) 차량이 시장을 주도하고 있으나, 승용차(4W)를 중심으로 대체 연료 차량(CNG/LPG, 전기차, 하이브리드)의 비중이 빠르게 확대되는 추세를 보이고 있다. FY 2025 기준 이륜차의 경우 내연기관 비중이 94%로 절대적인 반면, 승용차는 내연기관 비중이 70%까지 낮아지고 CNG 19%, 하이브리드 8%, 전기차 3% 등 친환경 파워트레인 비중이 이미 30%에 근접했다. 특히 상용차 또한 CNG 비중이 8% 수준까지 확대되며, 버스 역시 CNG 중심으로 대체 연료 전환이 점진적으로 진행되고 있어, 인도 자동차 시장은 ‘내연기관 중심 구조 속 점진적 친환경 전환’이라는 이중 구조적 흐름이 동시에 나타나고 있는 것으로 해석된다.

<분야별 / 연료별 FY 2025 자동차 판매 대수>

(단위: 천 대)

[자료: SIAM, VAHAN, ICRA, Avalon consulting / KOTRA 첸나이 무역관 종합]

인도 승용차 시장 판매 현황

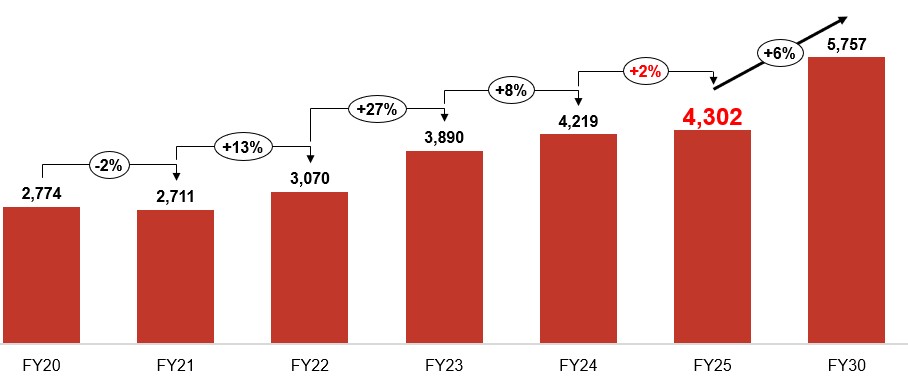

승용차 시장은 FY 2025 기준, 작년대비 2% 성장하며 430만 대가 판매되었으며, 향후 FY 2030까지 연평균성장률 6% 성장하여 580만 대까지 성장할 것으로 예측된다.

<인도 승용차 시장 판매 현황>

(단위: 천 대)

[자료: SIAM, VAHAN, ICRA, Avalon consulting / KOTRA 첸나이 무역관 종합]

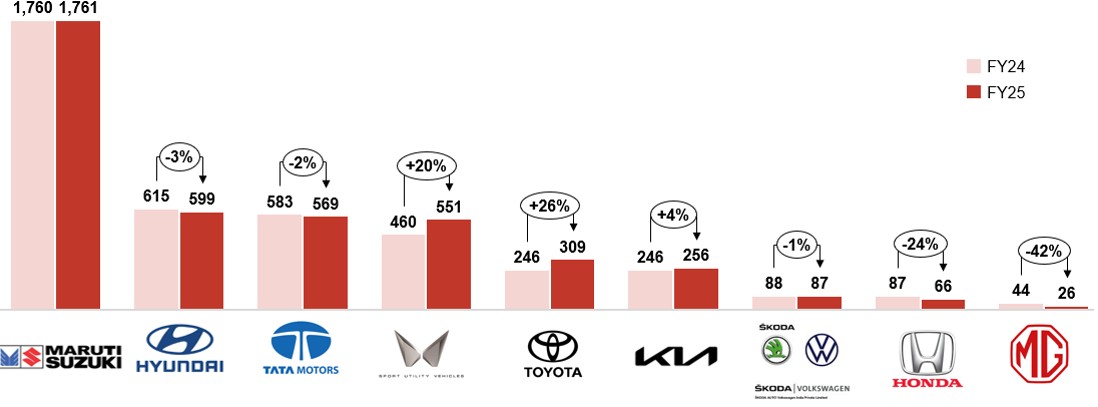

브랜드별로는 Maruti Suzuki가 약 41%의 점유율로 승용차 부문 1위이며, 현대자동차는 점유율 13.2%로 2위를 기록하고 있다. 기아자동차는 지속적인 성장률을 보여주고 있다.

<인도 승용차 시장 OEM별 판매 현황>

(단위: 천 대)

[자료: SIAM, VAHAN, ICRA, Avalon consulting / KOTRA 첸나이 무역관 종합]

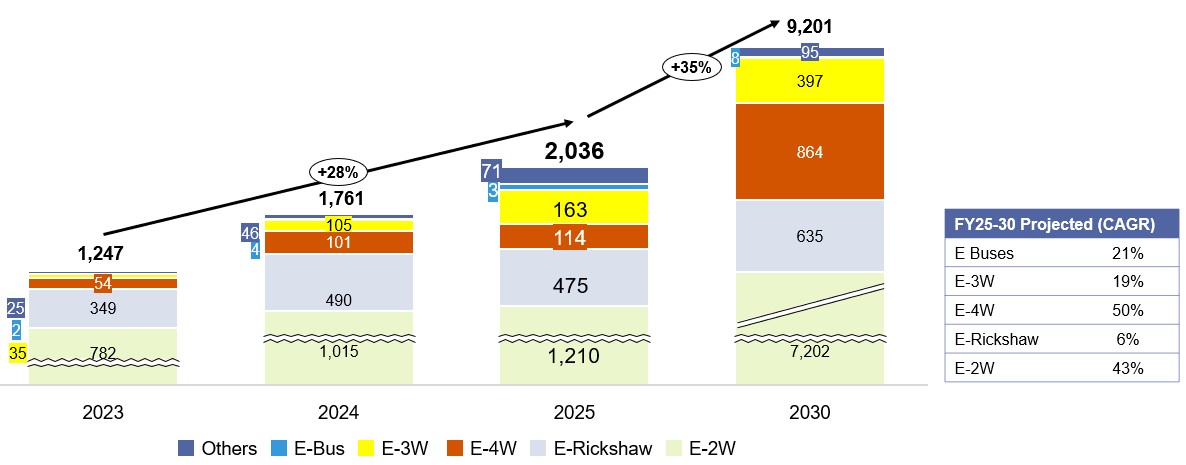

인도 전기차 시장 현황

전기차 시장은 향후 5년간 연평균 성장률 35%로 증가할 것으로 전망되고 있다. 아직 전체 자동치 시장 대비 판매량이 미미하나, 연간 성장률이 빠르게 증가하고 정부의 전기차 정책 지원이 이어지면서, 인도 EV 시장은 거대한 잠재력을 품은 초기 성장 시장으로 평가받고 있다.

<인도 전기차 시장 판매 현황 및 전망>

(단위: 천 대,%)

[자료: SIAM, VAHAN, ICRA, Avalon consulting / KOTRA 첸나이 무역관 종합]

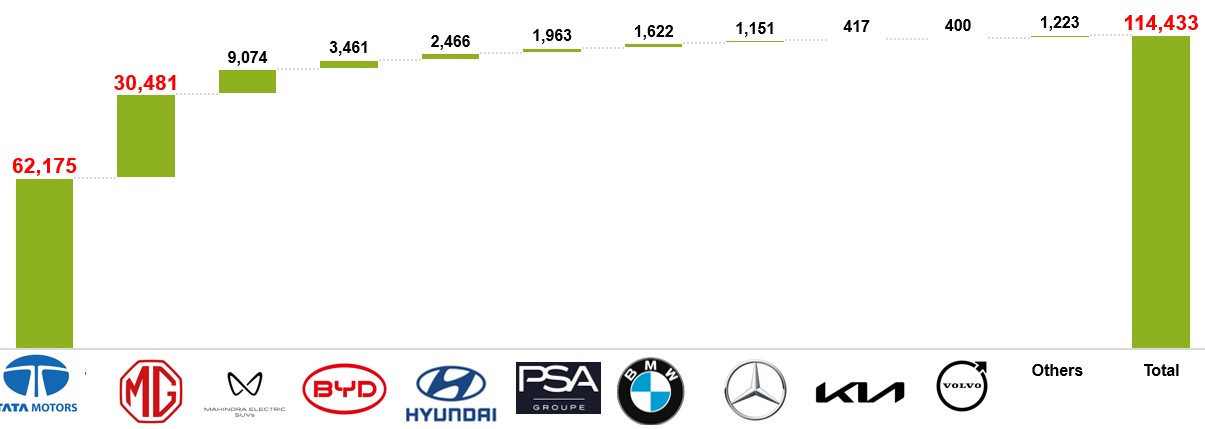

FY 2025 인도 승용차 EV 시장 점유율을 보면 Tata가 54%를 차지하고 있다.

<FY 2025 인도 전기승용차 시장 판매 현황 – OEM별>

(단위: 대)

[자료: SIAM, VAHAN, ICRA, Avalon consulting / KOTRA 첸나이 무역관 종합]

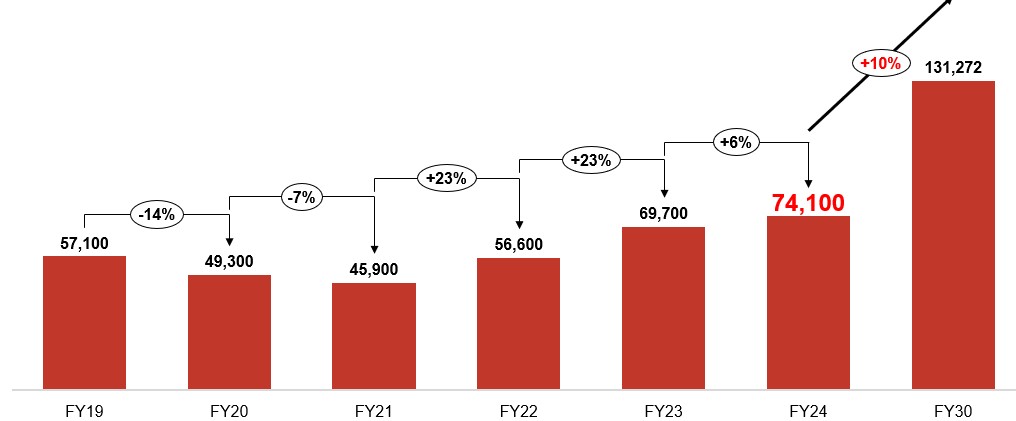

자동차 부품 시장 현황

인도의 자동차 부품 시장은 2020년 및 2021년도에 코로나19로 인한 침체를 겪은 이후 성장세를 유지하고 있다. 현재 인도의 자동차 부품 국내 시장 규모는 741억 달러(FY 2024 기준)이며, FY 2023 대비 달러 기준으로 6% 성장하였다. 미국과 유럽 주요 시장의 경기 침체 우려에도 불구하고 FY 2025에는 약 10~15% 성장할 것으로 예상되며, 인도 자동차부품제조업협회(ACMA)는 이를 인도 내수 및 수출 시장의 수요 증가에 따른 것으로 분석했다.

<인도 자동차 부품 시장 규모>

(단위: US$ 백만)

[자료: ACMA, Avalon consulting / KOTRA 첸나이 무역관 종합]

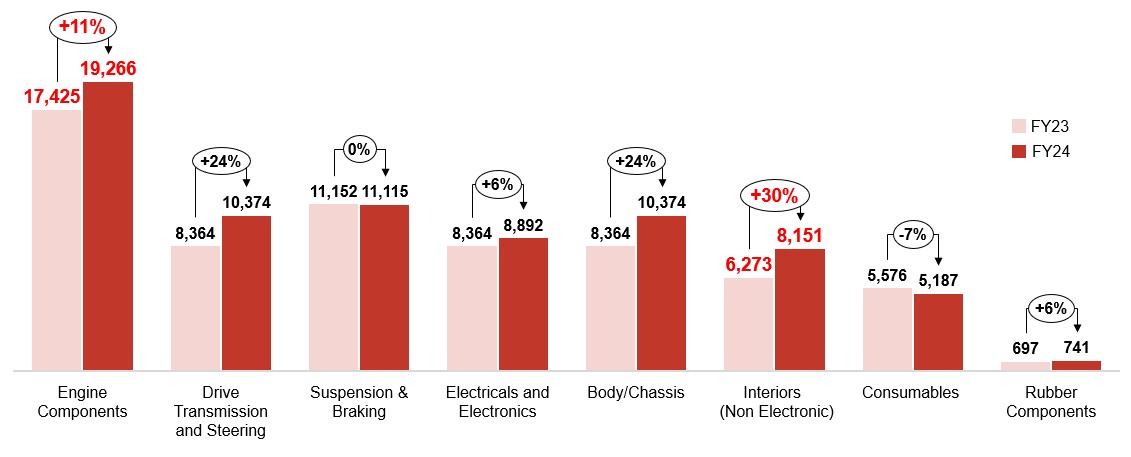

엔진 부품이 가장 높은 가치 비중을 차지하며, 전자 부품이 아닌 내장재 부문이 가장 빠른 성장세를 기록하고 있다.

<인도 자동차 부품 판매>

(단위: US$ 백만)

[자료: ACMA, Avalon consulting / KOTRA 첸나이 무역관 종합]

수출입 및 관세 동향

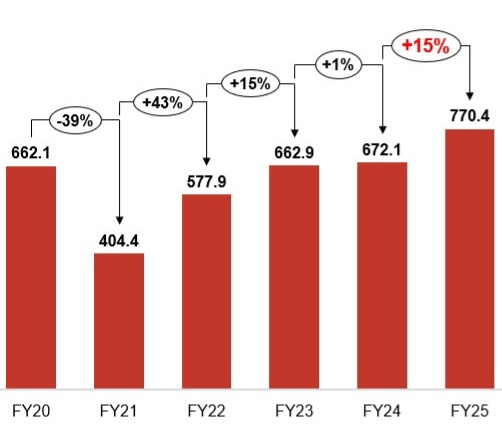

승용차 수출은 FY2021 이후 꾸준히 성장하고 있으며, FY 2025 기준 15% 성장하며 전년도의 1% 대비 크게 증가했다.

<인도 승용차 수출 현황>

(단위: 천 대)

[자료: SIAM, Avalon consulting / KOTRA 첸나이 무역관 종합]

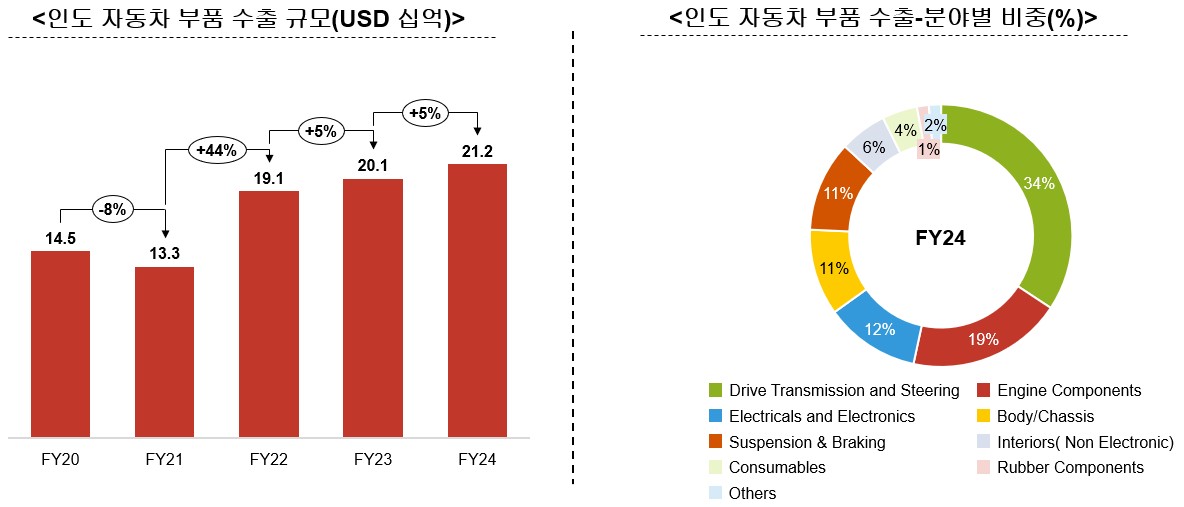

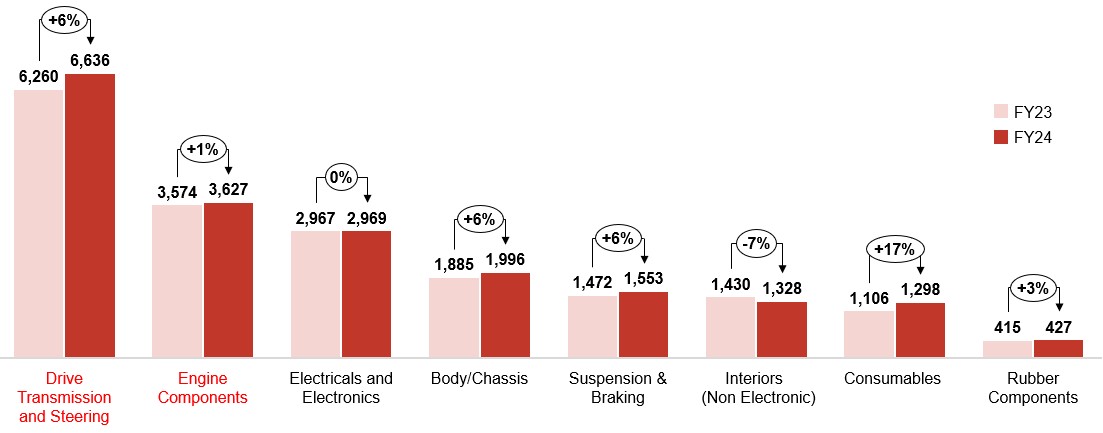

FY 2024 기준 자동차 부품 수출은 5% 증가하여 212억 달러를 기록했으며, 그 중 드라이브 변속기 및 조향 부품이 34%로 가장 큰 비중을 차지하는 것으로 집계되었다.

<인도 자동차 부품 수출 규모 및 분야별 비중>

(단위: US$ 십억, %)

[자료: ACMA, Avalon consulting / KOTRA 첸나이 무역관 종합]

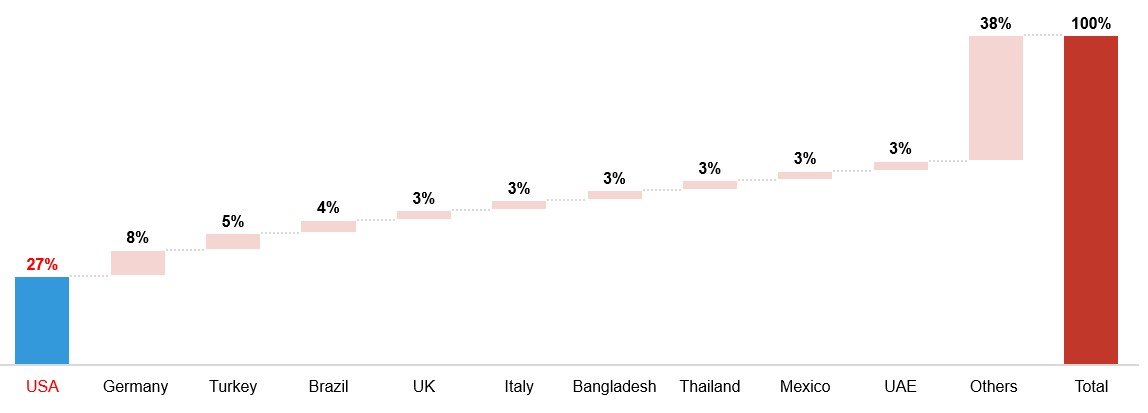

미국은 인도 자동차 부품의 최대 수입국으로, 인도 전체 수출의 27%를 차지하며, 상위 10개국이 전체 수출의 62%를 차지하는 것으로 나타났다.

<인도 자동차 부품 국가별 수출 비중>

(단위: %)

[자료: ACMA, Avalon consulting / KOTRA 첸나이 무역관 종합]

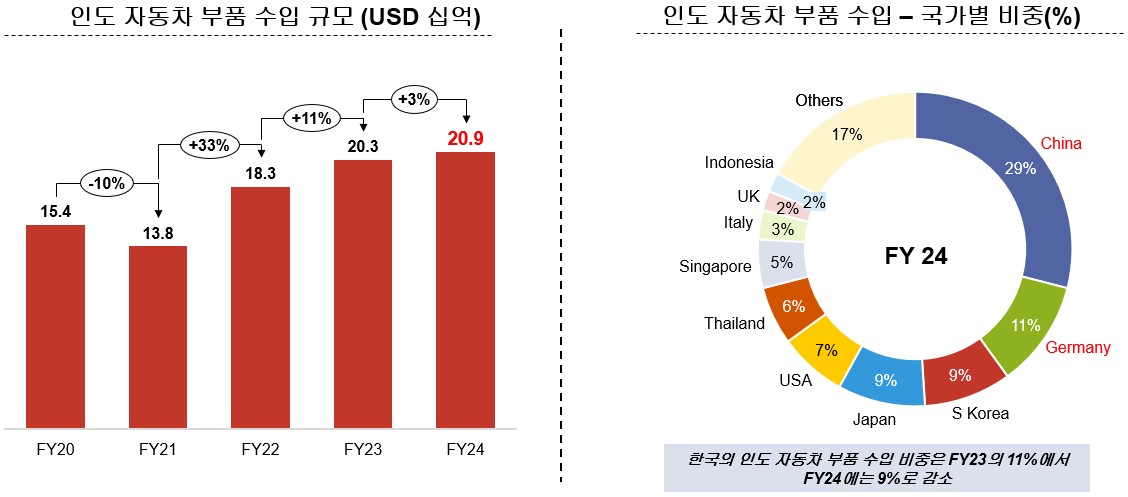

인도의 자동차 부품 수입은 FY 2024 기준 209억 달러로 증가했으며, 이 중 중국, 독일, 대한민국, 일본이 약 58%를 차지하고 있다.

<인도 자동차 부품 국가별 수입 규모 및 국가별 비중>

(단위: US$ 십억, %)

[자료: ACMA, Avalon consulting / KOTRA 첸나이 무역관 종합]

드라이브 변속기/조향 장치 부품과 엔진 부품이 주요 수입 부문으로 이 중 드라이브 변속기 장치는 수입 점유율(69%)이 높아 향후 성장 가능성 가장 큰 부품 중의 하나이다.

<인도 자동차 부품 분야별 수입 현황 - 분야별>

(단위: US$ 백만)

[자료: ACMA, Avalon consulting / KOTRA 첸나이 무역관 종합]

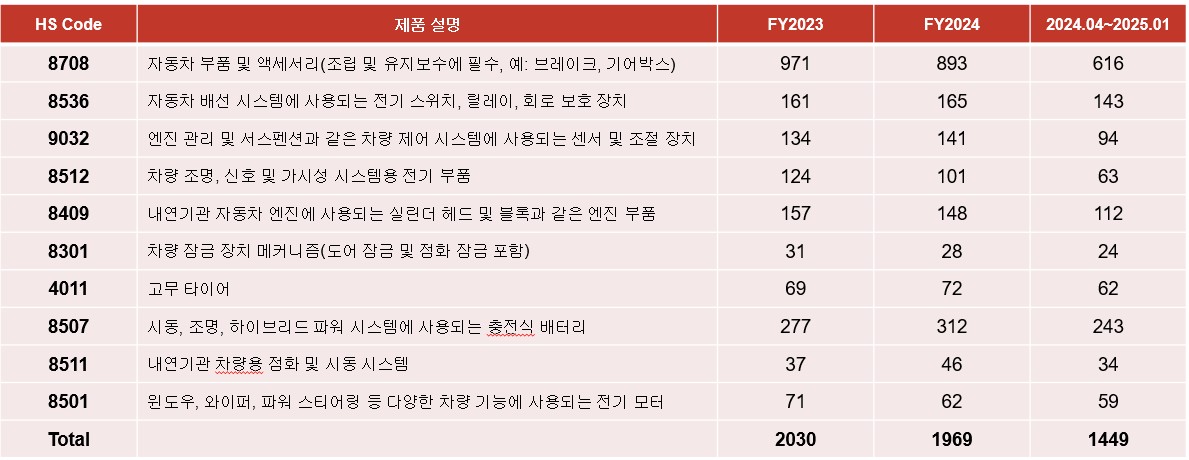

인도의 한국산 자동차 부품 수입(HS코드별)은 소폭 감소 경향이 있지만, 여전히 수입은 활발하다.

<한국산 자동차 부품 수입 현황>

(단위: US$ 백만)

[자료: ACMA, Avalon consulting / KOTRA 첸나이 무역관 종합]

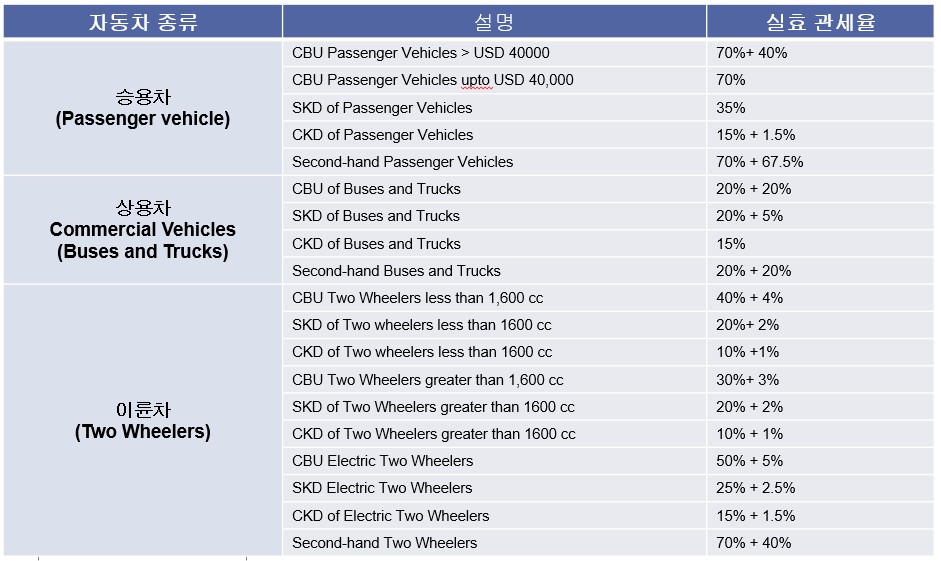

자동차 관세 정책 현황

지난해보다 기본관세(BCD)가 인하되었으나, 농업 인프라 개발세(AIDC)가 도입되어 실질적인 혜택은 없는 상황이다. 다만, 오토바이에 대한 실효 관세율은 인하되었다. 자동차 종류별 실효 관세율을 아래 표에 정리했다.

<자동차 종류별 실효 관세율>

(단위: %)

[자료: Avalon consulting / KOTRA 첸나이 무역관 종합]

*BCD (Basic Custom Duty): 기본 관세, 수입품에 부과되는 기본 관세로, 제품의 CIF(운임 및 보험료 포함 가격) 기준으로 부과

*CBU (Completely Built Unit): 완성차 수입, 완전히 조립된 상태로 수입되는 자동차 또는 제품

*SKD (Semi Knocked Down): 반조립 상태, 부분적으로 조립된 형태로 수입되어 현지에서 일부 부품을 조립해야 하는 방식

*CKD (Completely Knocked Down): 완전 분해 상태, 완전히 분해된 부품 상태로 수입하여 현지에서 조립해야 하는 형태

인도 비관세 관련 자동차 정책 현황

인도의 비관세 자동차 정책은 엄격한 규제와 현지화 프레임워크를 통해 안전, 품질 준수, 인도 내 제조 강화를 목적으로 하고 있고 다음과 같은 것들이 있다.

형식 승인 및 인증: 모든 차량 유형(이륜차, 삼륜차, 사륜차, 상용차)은 중앙차량규칙(CMVR) 및 자동차산업기준(AIS)에 따라 ARAI/ICAT에서 형식승인(TAC)을 받아야 한다. 부품 및 차량 단위의 시험을 포함한다. 인증에는 안전, 배출가스, 장비 규정 준수가 포함되며, 생산적합성(COP) 감사는 주기적으로 수행한다. 담당 기관으로는 ARAI(Automotive Research Association of India, 인도 자동차 연구소), ICAT(International Centre for Automotive Technology, 국제자동차기술센터), MoRTH(Ministry of Road Transport and Highways, 인도 도로교통부) 등이 있다.

안전 기준: ABS(잠김방지제동장치) 또는 CBS(통합제동장치), 이 중 에어백, 안전벨트 알림, 속도 경고, 후방 주차 센서, 2026년부터 버스 및 트럭에 차선이탈경고, 자동긴급제동 장치 의무화 등이 있다. 담당기관은 ARAI, ICAT, MoRTH 이다.

배출가스 기준: 2020년 4월부터 전 차량에 대해 BS(Bharat Stage) VI 기준 적용하고 있으며, 2023년 4월부터 실제 도로 주행 배출(RDE, Real Driving Emissions) 기준 적용, 휘발유 차량은 최대 20% 에탄올(E20) 혼합 연료 사용 지원이 필수이다. 담당기관은 MoRTH, ARAI, ICAT, CPCB(Central Pollution Control Board, 중앙 오염통제위원회) 이다.

BIS인증: 타이어, 안전유리, 안전벨트, 클락션, 헬멧, 아동 보호장치 등 주요 부품은 인도 표준(IS) 및 품질 관리 명령(QCO) 준수 필요하다. 제품에는 ISI 마크 필수, BIS에서 공장 검사 및 샘플 테스트를 진행한다. 담당기관은 BIS(Bureau of Indian Standards, 인도 표준국), MoCA(Ministry of Consumer Affairs, 인도 소비자부)이다.

수입허가: 완성차(CBU) 수입은 일반무역허가(Open General License, OGL) 하에 가능하지만, 높은 관세가 부과한다. 중고차 수입은 특정 조건(예: 연식, 우핸들 차량, 도로주행 적합성 인증서 등)을 충족해야 하며, DGFT(인도 무역총국) 승인이 필요하다. 규제기관은 DGFT(Directorate General of Foreign Trade, 인도 무역총국)이다.

수출요건 준수: 차량 및 부품 수출은 큰 제한이 없지만, 수출 대상국의 인증 규정(예: UNECE, FMVSS)을 반드시 준수해야 하며, 인도는 수출관세 환급을 위한 RoDTEP 제도를 제공하고 있다. 수출자는 반드시 IEC 코드(수출입자 코드) 및 세관 등록을 보유해야 하며, 규제기관은 DGFT, MoCI(Ministry of Commerce and Industry, 인도상공부)이다.

PMP및 현지화 의무: 단계적 생산 프로그램(Phased Manufacturing Programme, PMP)은 배터리팩, 배터리 관리 시스템(BMS), 구동모터, VCU(차량제어장치) 등 주요 전기차 부품의 현지 조립을 의무화하고 있다. 2025년 5월부터는 배터리 모듈이나 조립 완료 키트의 수입이 금지되며, 제조사는 최소한의 국내 부가가치 비율 요건을 충족해야 한다. 규제기관은 MoHI(Ministry of Heavy Industries, 인도 중공업부), ARAI, ICAT 이다.

PLI Scheme: PLI(생산연계 인센티브, Production Linked Incentive) 제도는 첨단자동차기술(Advanced Automotive Technology, AAT) 차량 및 부품을 최소 50% 이상의 국내 부가가치 기준으로 제조하는 기업에 대해 총 30억 4000만 달러 규모의 인센티브를 제공하고 있다. 규제기관은 MoHI, DPIIT(Department for Promotion of Industry and Internal Trade, 산업 및 내수무역 촉진부)이다.

시사점 - 인도 진출 준비 중인 한국기업을 위한 제언

① 시장 점유율이 높거나 높은 성장 단계에 있는 OEM 타겟팅해야 한다.

② 완성차 회사들의 기존 모델 진입은 어려움이 예상되며, 향후 출시될 모델에 대한 대응 모색하는 것이 현명하다.

③ 수입 품목이 아니거나 기술적으로 우위에 있지 않는 한 OEM이 기존 부품 공급업체를 대체할 가능성은 낮으며, 차세대 차량 기술 보유한 기업들에게 기회가 생길 것이다.

④ 한국 공급업체는 FTA 영향 및 지정학적인 요인으로 중국보다 유리할 수 있지만, OEM은 가격을 더욱 중시하는 경향이 강하다.

⑤ 중/단기적으로 인도로 수출은 유지가 되지만, 장기적으로 OEM들은 현지 생산 부품 선호하는 경향이 뚜렷하다.

⑥ 가격 경쟁력과 공급망 회복력을 바탕으로 인도를 수출 허브로 활용하는 것이 중장기적으로 유리할 것이다.

자료: SIAM, VAHAN, ICRA, ACMA, Avalon consulting, KOTRA 첸나이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (급성장하는 인도 자동차 시장과 부품 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

AI로 진보하는 캐나다 헬스케어 시장, 한국 테크기업의 진출 기회

캐나다 2025-12-08

-

2

탄자니아 탄소거래 제도 현황과 한국 기업의 참여 기회

탄자니아 2025-12-02

-

3

AUSRAIL PLUS 참관을 통해 바라본 호주 철도 교통 인프라 시장 진출 기회

호주 2025-12-08

-

4

러우사태 장기화 속 외국기업 투자 진출에 대한 러시아의 정책 변화

러시아연방 2025-12-04

-

5

2025년 1~3분기 중국 투자 동향 및 정책 변화에 따른 진출 기회

중국 2025-12-01

-

6

헝가리 노동시장, 완전고용 유지하는 가운데 구조적 변화 본격화

헝가리 2025-11-27

-

1

2025년 인도 미디어·엔터테인먼트 산업 정보

인도 2025-12-12

-

2

인도 조선산업, 잠재력을 넘어서 강국으로...

인도 2025-12-10

-

3

2025 인도 신발산업 정보

인도 2025-09-16

-

4

2025 인도 반도체 산업 정보

인도 2025-07-07

-

5

2024년 인도 철강산업 정보

인도 2025-01-03

-

6

2024 인도 섬유 산업 정보

인도 2024-11-29