-

1600억 위안 '캣 이코노미'의 질적 도약 노리는 중국 반려묘 시장

- 트렌드

- 중국

- 샤먼무역관

- 2025-12-03

- 출처 : KOTRA

-

2025년 반려묘 소비 시장 1,600억 위안 돌파 전망

Z세대의 ‘성분당’ 트렌드와 AIoT 접목된 ‘스마트 양육’이 진출 키워드

시장 개요: 반려견을 앞지른 ‘고양이 전성시대’

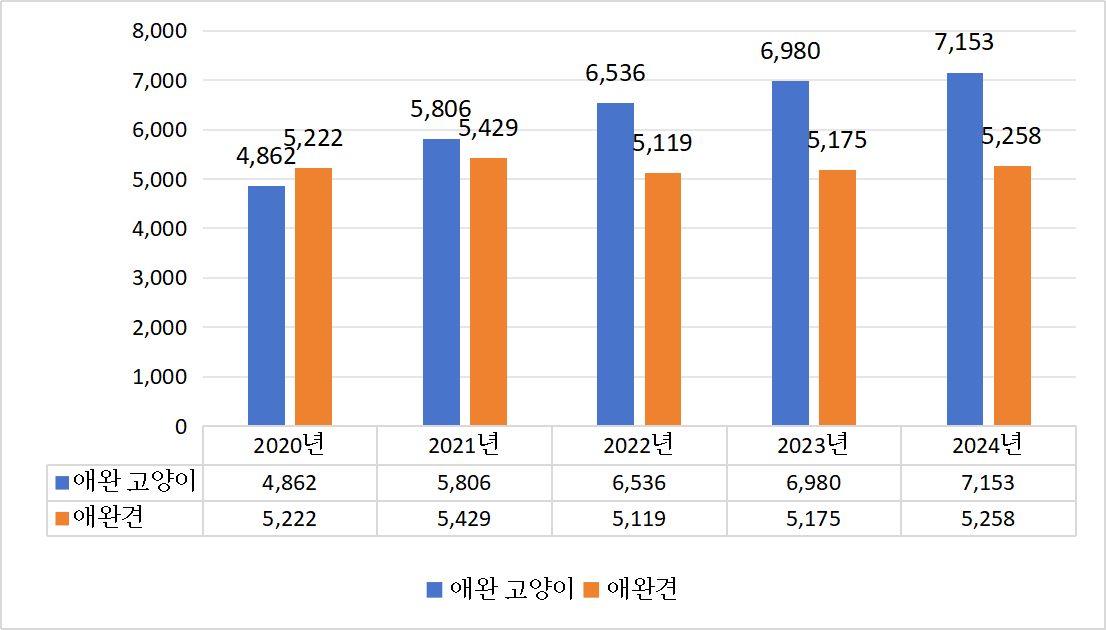

중국 반려동물 산업 컨설팅 기관 파이두(派读)가 발간한 《중국 반려동물 산업 백서(中国宠物行业白皮书)》에 따르면, 2024년 중국 도시 반려동물(견·묘) 소비 시장은 전년 대비 7.5% 성장한 3002억 위안을 기록했다. 2020~2024년 반려묘 시장은 884억 위안에서 1445억 위안으로 성장하며, 연평균 두 자릿수 증가세를 보였다. 이러한 추세가 이어질 경우, 2025년 반려묘 시장은 1600억 위안을 상회하며 반려견 시장을 추월할 가능성이 높다.

또한, 2024년 기준 중국 도시 반려묘 수는 약 7153만 마리(추정)로, 2020년 대비 47% 증가했다. 이는 도심 아파트 중심의 주거 형태, 1인 가구 증가, 산책이 필요 없는 고양이의 특성 등 사회·구조적 요인이 결합한 결과다.

<2020~2024년 중국 도시 반려묘 및 반려견 개체 수>

(단위: 만 마리)

[자료: 연단로(Liandanlu) 빅데이터]

핵심 소비층 분석: Z세대가 주도하는 ‘가족화’ 소비

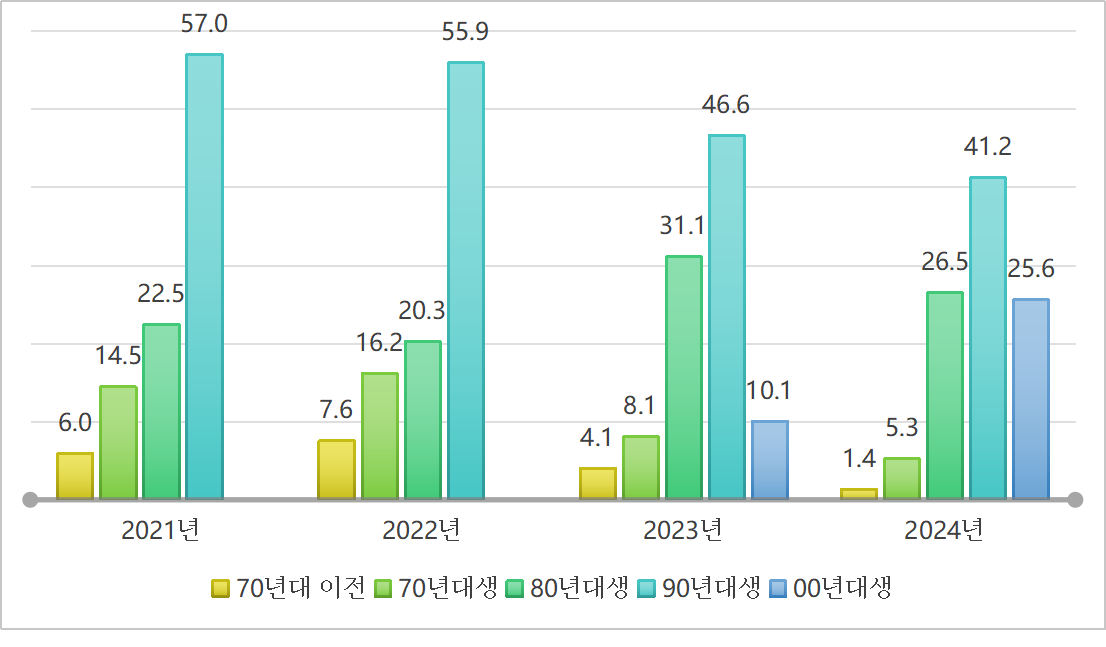

1. 시장의 주역, Z세대(1995~2009년생)

중국 캣 이코노미의 핵심 동력은 ‘젊은 집사’들이다. 데이터 분석에 따르면, 2024년 반려묘 양육 인구 중 90년대생의 비중은 41.2%에 달하며, 2000년대생과 80년대생이 각각 25% 내외를 차지한다. 즉, 1995년 이후 출생한 Z세대가 전체 시장의 과반을 점유하며 트렌드를 주도하고 있다.

<2021~2024년 반려동물 양육자 연령 분포>

(단위: %)

[자료: 파이두(派读), 2025년 중국 반려동물 산업 백서]

2. 소비 특징: 감성(Emotion), 과학(Science), 디지털(Digital)

이들 젊은 소비층은 고양이를 단순한 애완동물이 아닌 ‘가족 구성원’으로 인식하는 ‘의인화(擬人化)’ 소비 성향이 강하다. 이로 인해 사료뿐만 아니라 간식, 의류, 장난감, 기념사진 촬영 등 정서적 만족을 위한 지출을 아끼지 않는다. 2024년 기준 반려묘 1마리당 연평균 지출액은 약 2020위안으로 전년 대비 4.9% 증가한 것으로 나타났다.

또한, 이들은 SNS(샤오홍슈, 도우인)를 통해 습득한 정보를 바탕으로 제품 성분표와 영양 성분을 꼼꼼히 따지는 ‘성분당(成分党)*’의 면모를 보인다. 그레인프리(무곡물), 고육류 함량, 기능성 원료(유산균, 타우린 등) 여부가 구매의 결정적 기준이 된다. 아울러 디지털 네이티브답게 라이브 커머스를 통한 구매에 익숙하며, 각종 스마트 펫 가전에 대한 수용도 또한 매우 높다.

* 성분당(成分党): 중국 소비자 시장에서 등장한 신조어로, 제품 구매 시 브랜드나 가격보다 ‘성분(원료·영양·첨가물)’을 가장 중요한 판단 기준으로 삼는 소비자 집단을 의미함

소비 트렌드: 고급화·지능화·건강화

1. 사료 및 간식: 관세와 ‘C-Brand(중국산 프리미엄)’의 약진

2025년 1월 1일부터 시행된 중국 정부의 ‘2025년 관세 조정 방안’은 수입 펫푸드 시장에 적지 않은 영향을 미치고 있다. 소매용 사료(HS 23091010 등)에 대한 잠정세율이 10%(최혜국세율 15%)로 설정됨에 따라, 증치세(약 9%)를 포함한 수입 제품의 종합 세부담은 약 20% 수준이다. 이는 수입 브랜드의 가격 경쟁력을 약화시키는 요인으로 작용하고 있다.

반면, 중국 로컬 브랜드들은 기술력 향상과 가격 경쟁력을 무기로 ‘프리미엄 국산화’에 박차를 가하고 있다. 2025년 티몰(Tmall) ‘광군제(쌍11)’ 기간 동안 셴랑(鲜朗, ROSY FRESH), 프리가트(弗列加特, Frigate), 마이푸디(麦富迪, Myfoodie) 등 로컬 브랜드가 판매 상위권을 차지했다. 이들은 △육류 함량 80% 이상의 고단백 레시피 △동결건조(BARF) 및 저온 베이킹 공법 △원료 산지 및 성분 투명 공개 등을 내세워 기존 수입 브랜드가 독점하던 프리미엄 시장을 잠식하고 있다.

<티몰(天猫) 광군제 고양이 사료 ‘인기 판매 순위’·‘88VIP인기 제품 순위’>

[자료: 天猫Tmall.com]

<대표 고양이 사료 브랜드>

브랜드, 회사명/LOGO

원산지

기업 주력 제품

(11.11 대표 판매 제품)

이미지

가격

ROSY FRESH

鲜朗浙江吉宠控股集团有限公司

Zhejiang Jichong Holdings Group

중국

전연령 균형 영양 고양이 사료

139.5CNY

/2kg

ROYAL CANIN

皇家宠物食品公司

Royal Canin Pet Food Co.

프랑스

로얄캐닌 K36 유묘용 스타터 사료

348 CNY

/6.5kg

Frigate(弗列加特)

乖宝宠物食品集团股份有限公司

Gambol Pet Group

중국

고신선육 저온 베이킹 사료

470 CNY

/7.2kg

Myfoodie(麦富迪)

乖宝宠物食品集团股份有限公司

Gambol Pet Group

중국

BARF 동결건조 혼합 주식 사료

296 CNY

/7.2kg

Solid Gold(素力高)

中国公司健合集团

H&H Group

중국

전연령 고양이 사료

302 CNY

/5.44kg

[자료: Tmall.com(天猫) 홈페이지]

2. 용품: AIoT로 완성되는 ‘스마트 양육’

아이리서치(iResearch)에 따르면, 2024년 중국 펫테크(Pet-Tech) 시장 규모는 약 102억 위안으로 전체 애완용품 시장의 약 20%를 차지한 것으로 나타났다. 베이징·상하이 등 1선 도시의 스마트 펫 기기 보급률은 35%를 상회하며 주요 소비층을 중심으로 빠르게 확산되는 추세다. 시장은 자동 급식기 중심에서 벗어나 AI 기술이 결합된 지능형 제품으로 고도화되고 있다.

배설물의 양·형태를 분석해 건강 이상을 알려주는 스마트 화장실, 울음소리·행동 패턴을 분석해 이상 징후를 감지하는 AI 펫 카메라(Furbo 등), 심박수·활동량을 모니터링하는 웨어러블 기기가 대표적이다. 소비자들은 제품 선택 시 단순한 편의성보다 실질적인 건강관리 기능과 안전성을 최우선 요소로 고려하고 있어, 펫테크 시장의 고급화·의료화 트렌드는 당분간 강화될 전망이다.

<반려묘 AI 스마트 제품 기업>

제품명

브랜드

이미지

가격

AI 카메라형 개방식 자동 고양이 화장실

WooHuloo

呼噜宝贝

1,392CNY

AI 스마트 반려동물 위치추적 목걸이

Petbit

陪彼

174 CNY

반려동물 AI 놀이 카메라

Furbo

408 CNY

AI 화면확인형 고양이 자동 급식기

Xiaofei

小佩

539 CNY

[자료: Tmall.com(天猫) 홈페이지]

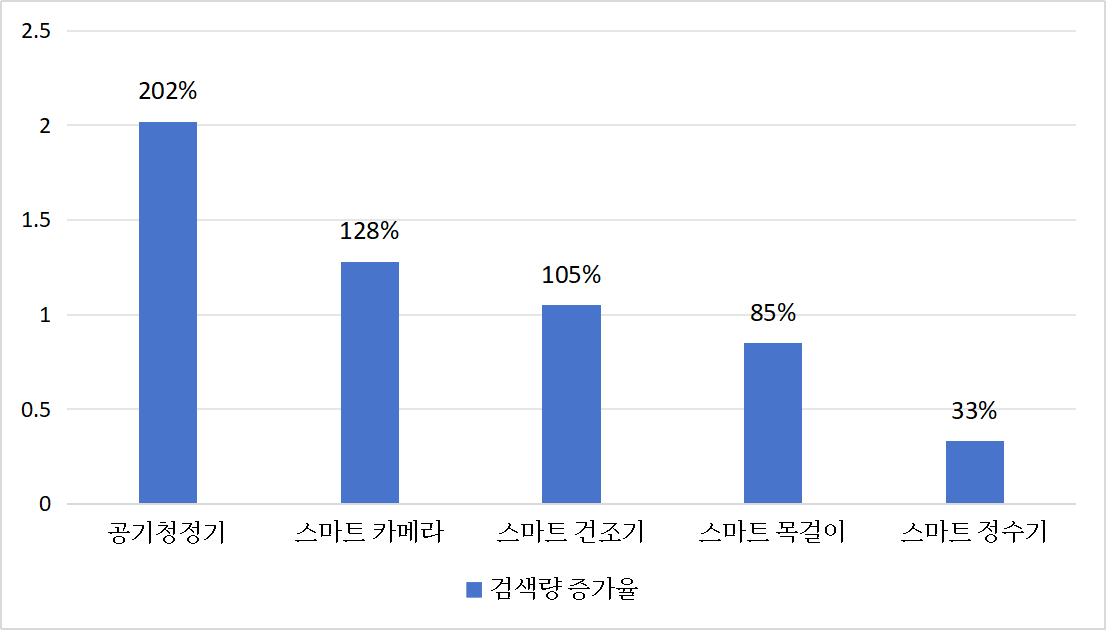

<반려동물 생활 개선·원격 돌봄 제품 검색 증가율>

(단위: %)

[자료: 징둥(JD.com), 2025 반려동물 소비보고서 ]

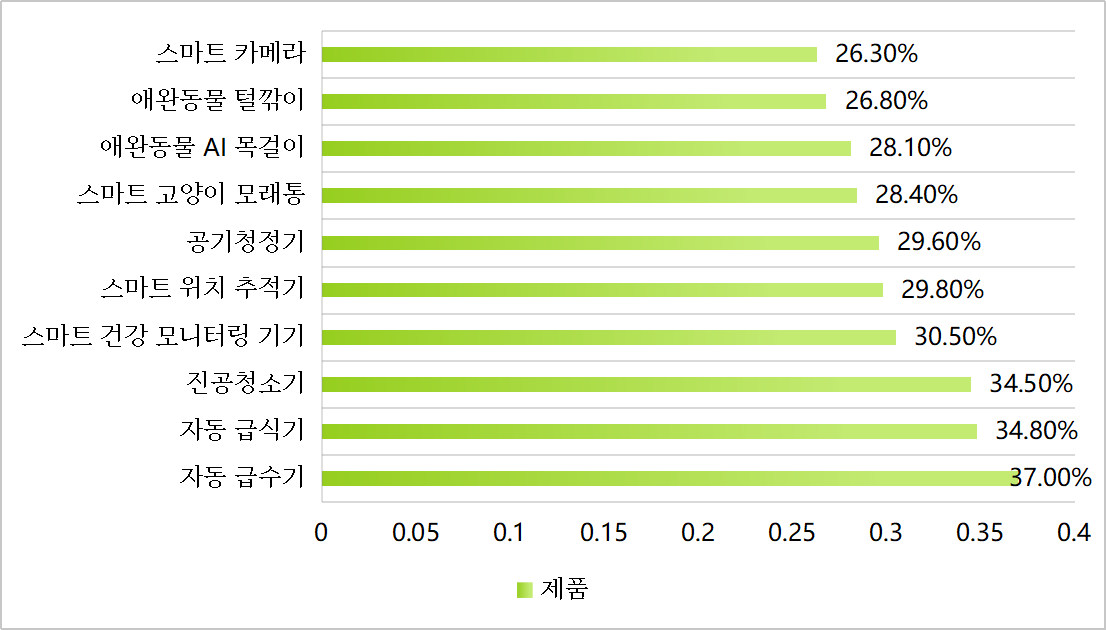

<2025년 펫테크(Pet-Tech) 제품 구매 TOP10>

(단위: %)

[자료: 아이리서치(iResearch), 2025 반려동물 테크용품 발전 연구 백서]

3. 헬스케어: 치료비 부담이 키운 ‘예방 의학’

높은 동물병원 진료비(1회 평균 360~500위안)는 역설적으로 ‘홈케어’와 ‘예방’ 시장을 키우고 있다. 의료비 부담과 야간 응급 상황에 대한 불안감은 가정용 진단 키트, AI 청진기, 신장·비뇨기 건강 체크 시약 등의 수요로 이어지고 있다. KITA 무역통계에 따르면, 진단기기 관련 품목(HS 90181990)의 중국 수입액은 꾸준히 증가하고 있으며, 한국은 주요 공급국(4위)으로서의 입지를 다지고 있다.

<중국 도시별 반려묘 1마리당 의료비 지출액>

(단위: CNY, %)

도시 등급

2024년

2023년

전체

362.1

0.1

1선 도시

510.9

7.2

신(新) 1선 도시

327.4

-3.3

2선 도시

287.8

-2.9

3선 도시

259.4

-3.0

4선 도시

273.6

0.7

5선 도시

301.0

0.0

[자료: 아이리서치(iResearch), 2025 반려동물 테크용품 발전 연구 백서]

<2022~2024년 기타 전기 진단장치(HSCODE: 90181990) 수입 동향>

(단위: US$ 천, %)

순위

국가 및 지역

수입액

증감률

('24/'23)

2022

2023

2024

총계

374,243

423,912

445,739

5.1

1

멕시코

112,030

100,561

144,384

43.6

2

미국

102,577

131,020

102,818

-21.5

3

코스타리카

27,334

43,969

55,281

25.7

4

한국

41,050

41,859

53,314

27.4

5

독일

18,924

29,934

24,205

-19.1

6

이스라엘

14,706

17,017

17,228

1.2

7

핀란드

4,990

9,244

8,154

-11.8

8

일본

7,469

8,367

7,653

-8.5

9

도미니카 공화국

8,871

13,023

7,649

-41.3

10

아일랜드

4,817

3,230

6,141

90.1

[자료: KITA]

정책 및 제도 환경 변화

1. 관세 및 면세 정책의 이중주

2025년 관세 조정으로 일반 무역을 통한 완제품 수입 장벽은 다소 높아졌다. 그러나 2025년 10월부터 시행된 면세점 정책 개편으로 시내 및 공항 면세점에서 펫푸드 판매가 허용된 것은 새로운 기회요인이다. 이는 수입 브랜드에 ‘면세점’이라는 프리미엄 쇼케이스 채널을 제공해 하이엔드 제품의 브랜딩 창구로 활용될 수 있다.

2. 규제 강화와 투자 장려

농업농촌부의 진료기관 규범화 조치로 동물병원의 시설 기준이 상향되면서 첨단 의료기기 수요가 늘고 있다. 또한, ‘외국인 투자 장려 산업 목록’에 펫푸드 개발·생산이 포함돼 있어, 기술력을 갖춘 외국 기업의 현지 진출 및 합작 투자는 정책적 지원을 받을 수 있는 환경이다.

<중국 반려동물 관련 중점 정책>

정책명

발표 부처

시행 시기

주요 내용

면세점 정책 개선을 통한 소비 촉진 지원에 관한 통지

(关于完善免税店政策支持提振消费的通知)」

재정부(财政部), 상무부(商务部), 문화관광부(文化和旅游部), 해관총서(海关总署), 국가세무총국(税务总局)

2025년

▪ 반려동물 식품을 포함한 펫 관련 소비재를 면세점 신규 판매 품목으로 지정

▪ 출국장·입국장·시내 면세점의 취급 품목을 확대해 반려동물 식품·스마트기기·운동용품·보건식품·드론·휴대전화 등의 판매 허용

▪ 하이난 면세점 등에서 프리미엄 수입 펫푸드 구매가 가능해지면서 해외 브랜드의 새로운 유통 경로 확보

국무원 관세세칙위원회의 2025년 관세 조정 방안 관련 공고

(国务院关税税则委员会关于2025年关税调整方案的公告)

국무원 관세세칙위원회

2025년

▪ 소매용 반려동물 사료(HS 23091010 등)에 대해 MFN 15%, 잠정세율 10% 적용

▪ 기존 4%였던 수입 관세가 10% 수준으로 인상돼 수입 펫푸드 가격 경쟁력 약화

▪ 고양이 모래 원료인 나트륨 벤토나이트는 하향 조정(MFN 3% → 잠정 1%)돼 원가 안정성 제고

반려동물 진료기관 진료 서비스 지침

(宠物诊疗机构诊疗服务指南)

농업농촌부(农业农村部)

2025년

▪ 동물병원·클리닉의 시설 기준, 위생·안전 기준, 진료 프로세스, 가격 공개 원칙 명문화

▪ 반려동물 의료 시장의 난립·정보 비대칭 문제를 해소하고 소비자 신뢰 제고 및 산업 표준화를 목표로 함

외자 투자 장려 산업 목록

(鼓励外商投资产业目录)

국가발전개혁위원회(NDRC), 상무부

2023년

▪ 반려동물 사료·식품 개발 및 생산을 외자 투자 우대 분야에 편입

▪ 중국 정부의 “투자 중국(Invest in China)” 전략과 연계해 고급·기능성 펫푸드에 대한 외자기업 투자 유치 확대

[자료: 정부 홈페이지]

중국 기업이 본 한국 기업 진출 전략

KOTRA 샤먼무역관이 2025년 CEIE 고양이 반려동물 박람회 현장에서 인터뷰한 AI 기반 반려동물 건강 관리 기업에 따르면, 중국 시장은 ‘레드오션’과 ‘블루오션’이 혼재돼 있다. 일반적인 사료나 간식으로는 승산이 없지만, 고도화된 소비 니즈를 파고드는 전략적 접근은 여전히 유효하다.

1. 제품: ‘기능성’과 ‘특수목적’으로 세분화

일반 사료 시장은 경쟁이 치열하다. 대신 신장·요로·관절 케어, 비만 관리, 노령묘 전용 등 '특수 목적 사료' 와 '기능성 영양제' 시장을 공략해야 한다. 한국의 제약·바이오 기술을 접목한 헬스케어 제품이라는 점을 강조해 ‘K-Pet Bio’의 신뢰도를 활용할 필요가 있다.

2. 채널: 온라인은 ‘콘텐츠’, 오프라인은 ‘체험·진단’

초기 진입은 티몰 글로벌(Tmall Global) 등 크로스보더 이커머스를 활용해 리스크를 줄여야 한다. 마케팅에서는 도우인, 샤오홍슈의 인플루언서(KOL/KOC)와 협업해 성분과 효능을 스토리텔링 방식으로 풀어내는 것이 필수적이다. 오프라인에서는 펫숍이나 동물병원과 제휴해 AI 피부 진단 서비스 등을 제공하고, 그 결과에 맞춰 자사 제품을 추천하는 ‘솔루션 세일즈’ 방식이 효과적이다.

3. 기술: 하드웨어를 넘어선 ‘구독 경제’

단순한 펫테크 기기 판매에 그치지 않고, 이를 통해 수집된 데이터를 바탕으로 맞춤형 사료나 영양제를 정기 배송하는 ‘구독(Subscription) 모델’을 구축해야 한다. 예를 들어, 스마트 급식기가 고양이의 식사량 감소를 감지하면, 앱을 통해 수의사 상담을 연결하거나 소화 촉진 영양제를 추천하는 식이다.

시사점

2025년 중국 캣 이코노미는 ‘성장기’를 지나 ‘성숙기’로 향하는 과도기에 진입했다. 시장 규모의 팽창 속에서 Z세대의 까다로운 눈높이에 맞추기 위한 기업들의 혁신 경쟁이 그 어느 때보다 치열하다.

프리미엄 원료, 세련된 디자인, IT 기술 융합 능력, 그리고 헬스케어 분야의 전문성을 결합한다면, 고급화되고 있는 중국 반려묘 시장은 매력적인 기회의 땅이다. 현지 파트너와의 긴밀한 협업을 통해 생산 효율을 높이고, 온·오프라인을 아우르는 정교한 브랜딩 전략을 수립하는 것이 성공의 열쇠가 될 것이다.

자료: MobTech 연단로 데이터 《2025년 중국 반려동물 산업 백서》, KPMG 《2025년 중국 반려동물 산업 시장보고서》, iResearch 《2025년 펫테크용품 발전 연구 백서》, 중국 국무원 관세세칙위원회 공고, KITA 무역통계 및 KOTRA 샤먼무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (1600억 위안 '캣 이코노미'의 질적 도약 노리는 중국 반려묘 시장)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

산업 고도화와 함께 성장하는 베트남 로봇 및 자동화 산업

베트남 2025-12-02

-

2

루마니아 라면·누들 제품 시장 동향

루마니아 2025-12-03

-

3

영국 상업용 냉장·냉동기기 시장 동향

영국 2025-12-03

-

4

스타벅스 지분 60% 매각, 가성비와 신속함을 갖춘 중국 로컬 커피 브랜드 인기 급부상

중국 2025-12-03

-

5

체외진단 분야 수요 대전환… 그리스, 예방의학 투자로 IVD 시장 수요 증가

그리스 2025-12-03

-

6

2025년 쿠웨이트 산업개관

쿠웨이트 2025-12-03

-

1

2025년 중국 동력 배터리(动力电池) 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22