-

중국 레이저 용접기 시장 동향

- 상품DB

- 중국

- 충칭무역관

- 2025-12-01

- 출처 : KOTRA

-

전자제품, 신재생에너지 자동차, 동력전지 분야 등에서의 수요 확대

차체 경량화, 접합 정확도 및 정밀성, 강도 강화 등이 강점

상품명 및 HS Code

상품명

레이저 작동식 용접기

HS Code

8515.80

레이저 용접은 재료 가공 분야의 핵심 기술로, 고출력의 레이저 빔을 국소적으로 조사해 재료를 순간적으로 가열하고 녹인 뒤 빠르게 접합하는 방식을 말한다. 이 방식은 정밀도가 높고 열 영향부가 작으며, 용접부 강도와 신뢰성이 우수하고 자동화가 용이하다는 장점이 있다. 이에 따라 자동차, 전자, 항공우주, 의료 등 다양한 첨단 제조 산업에서 널리 활용되고 있다.

레이저 용접 장비는 기본적인 수동 장치부터 고도로 자동화된 스마트 생산라인용 시스템까지 폭넓은 유형을 아우른다. 장비는 크게 레이저 발생기, 빔 전달 시스템, 용접 작업대, 제어 시스템 등으로 구성된다. 이들 구성 요소가 유기적으로 작동해 용접 과정의 안정성, 반복 정밀도, 고품질 접합 성능을 보장한다.

시장규모

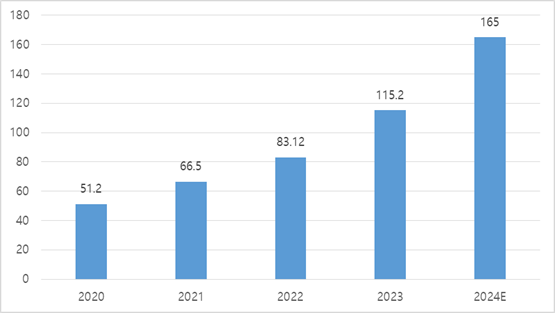

레이저 용접은 용접 속도가 빠르고 원격 제어 및 자동화 구현이 용이하다는 장점으로 인해 자동차 제조, 동력전지 생산 등 자동화 수준이 높은 산업 전반에서 광범위하게 활용되고 있다. 특히 신에너지자동차(NEV) 시장의 급성장과 함께 레이저 용접 장비에 대한 수요도 빠르게 확대되는 추세다. 실제로 중국 레이저 용접 장비 시장 규모는 2013년 15억6000만 위안에서 2024년 165억 위안까지 지속적으로 증가하며, 높은 성장세를 보이고 있다.

자동차 산업에서의 주요 적용 분야로는 1) 두께가 다른 판재의 레이저 접합(welding of tailored blanks), 2) 차체 구조의 레이저 조립 용접(body-in-white welding), 3) 각종 자동차 부품 레이저 용접 등이 포함된다. 동력전지 분야에서는 방폭 밸브 밀봉 용접, 탭(Tab) 용접, 전기적 커넥터 용접, 배터리 케이스 밀봉 용접, 배터리 모듈 및 팩 구조체 용접 등 핵심 공정에서 레이저 용접이 가장 적합한 공정으로 널리 인정되고 있다.

또한 자동차 차체에 레이저 용접을 적용하면, 정밀성과 구조 강도를 유지하면서 차체 중량을 줄일 수 있어 연비 향상에 기여하는 기술이기도 하다. 레이저 용접 기술의 높은 접합 강도와 경량화 효과는 차체 일체화 수준을 높이는 핵심 요소로 평가된다.

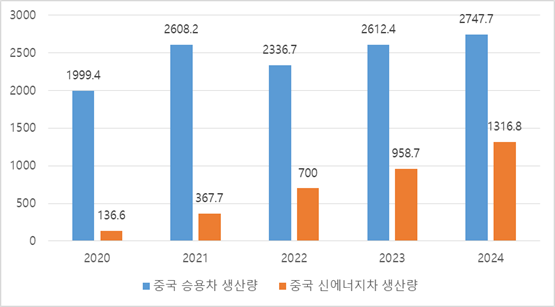

<2020~2024년 중국 자동차 생산량 추이>

(단위: 만 대)

[자료: 중국자동차공업협회(中国汽车工业协会)]

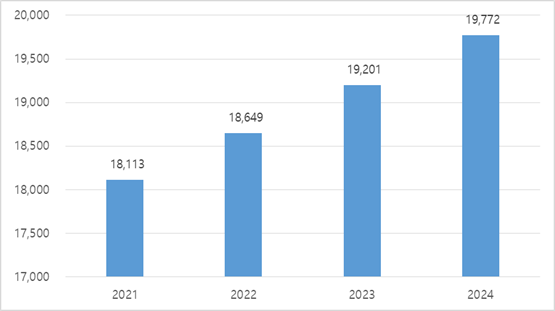

레이저 용접 장비는 소비자가 일상적으로 사용하는 전자기기 분야의 경우, 리튬 배터리, 스마트폰, 태블릿 PC, 노트북 등 주요 제품의 조립 및 접합 공정에 폭넓게 활용되고 있다. 레이저 용접은 높은 효율성과 정밀도로 제품의 내구성, 성능, 품질을 동시에 향상시키는 핵심 기술로 평가된다. 최근 중국의 소비 수준이 꾸준히 상승함에 따라 일상생활용 전자제품 수요가 지속적으로 증가하고 있다. 더불어 5G, 사물인터넷(IoT), 인공지능(AI), 가상현실(VR) 등 신기술이 관련 산업과 융합되면서 제품의 고도화·업데이트 주기도 점차 빨라지고 있다. 향후 5G 스마트폰, 스마트 워치·밴드 등 스마트 웨어러블 기기의 보급이 확대됨에 따라, 전자제품 산업에서의 레이저 용접 장비 수요 역시 지속적으로 증가할 것으로 전망된다.

<2021~2024년 중국 소비자 전자 시장 규모 추이>

(단위: CNY 억)

[자료: 즈옌컨설팅(智研咨询), 롄허즈신(联合资信)]

레이저 용접 공정 역시 기술 혁신을 통해 지속적으로 최적화되고 있어, 다양한 재료와 복잡한 구조 부품의 용접 수요를 더욱 효과적으로 충족시키고 있다. 2023년 중국 레이저 용접 장비 시장 규모는 115억2000만 위안으로, 전년 대비 38.6% 증가하는 높은 성장률을 기록했으며, 2024년에는 시장 규모가 약 165억 위안 수준으로 추정된다. 향후 신에너지자동차(NEV), 리튬 배터리, 반도체, 기타 신흥 산업의 수요 증가에 힘입어 레이저 용접 장비 시장은 고성장 기조를 지속할 것으로 예상된다.

<2020~2024년 중국 레이저 용접기 시장 규모 추이>

(단위: CNY 억)

[자료: 168Report]

경쟁동향

글로벌 레이저 용접 장비 시장에서 유럽과 미국은 항공우주, 의료 등 고급 응용 분야를 중심으로 전체 시장의 약 40%를 차지하고 있다. 독일 TRUMPF社는 항공 엔진 블레이드 제조 분야에서 60% 이상의 시장 점유율을 확보하고 있으며, 미국 IPG社는 고출력 광섬유 레이저 용접 분야의 대표 기업으로 글로벌 시장을 주도하고 있다. 중국은 2025년 기준 레이저 용접 장비 생산능력 점유율 35%로 세계 최대 생산 기지로 부상했으나, 제품 구성은 주로 중·저가 장비 위주로 형성돼 있다.

중국 레이저 용접 장비 시장에서 해외 기업이 약 80%의 점유율을 차지하고 있으며, FANUC, Yaskawa, KUKA 등이 시장 선두 그룹을 형성하고 있다. 중국 로컬 기업의 경우 레이저 절단·레이저 마킹 장비를 주력으로 하는 기업이 대부분이며, 용접 분야에서 두각을 나타내는 기업은 제한적이다. 로컬 기업 중 레이저 용접 분야에서 경쟁력을 갖춘 주요 기업으로는 Han’s Laser(大族激光), HG Laser(华工激光), United Winners(联赢激光) 등이 꼽힌다.

Han’s Laser와 HG Laser는 중국 레이저 가공 장비 산업을 대표하는 선도 기업으로, 레이저 용접 분야에서도 강한 기술력을 보유하고 있다. Han’s Laser는 주로 일상생활용 전자제품 용접 분야에서 경쟁력을 확보하고 있으며, HG Laser는 자동차 산업용 레이저 용접에서 강점을 보인다. United Winners는 동력전지(파워 배터리) 레이저 용접에 특화해 시장을 확대하고 있다. 또한 CROBOTP(珞石机器人)는 자체 개발한 축 충돌 방지 기술을 기반으로 중공업 분야에서 약 15%의 시장 점유율을 차지하고 있다.

<중국 주요 레이저 용접기 기업 현황>

회사명

국가

사용 산업

특징

FANUC

일본

자동차, 건설기계, 항공 및 일반 금속 제조 등

동력전지 용접 분야의 시장 점유율은 약 20%, 특히 테슬라, BYD 등 자동차 생산공장에 적용

Yaskawa

일본

자동차, 항공우주, 일반 금속 가공 및 제조업 등

Motoman 시리즈 로봇은 자동차 제조 분야에서 시장 점유율이 약 35%

KUKA

독일

자동차, 중공업 제조, 철도 교통 등

3C산업(컴퓨터, 통신장비, 소비 전자 제품) 시장 점유율 12%

Han’s Laser

(大族激光)

중국

스마트 웨어러블, 커넥터, 전자 제조, 자동차 전자 및 금속 가공 등

2024년 레이저 장비 매출 59억8000만 위안, 동력 배터리 용접 기기의 중국 로컬 브랜드 시장 점유율 약 41%

HG Laser

(华工激光)

중국

자동차, 동력전지, 광전자 등

스마트형 장비로 신에너지 차체 용접 능력 43초/대, 정밀도 ±0.025mm 달성, 수소 연료전지 양극판 용접 장비 시장 점유율 80% 이상

United Winners

(联赢激光)

중국

동력전지, 전자 정밀 부품, 커넥터, 의료/정밀 금속 부품 등

동력 배터리 용접에 집중해 CATL, BYD 등 주요 배터리 기업에 주로 납품 중

CROBOTP

(卡诺普)

중국

자동차 등

중국산 컨트롤러 시장 점유율 50%, 중국 로봇 기업 80%에 서비스 제공. 자체 개발한 축 충돌 방지 기술과 전용 레이저 제어가 28건의 특허 보유. 용접-조립 일체형 로봇은 중공업 분야(건설기계 구조물 용접 등) 시장 점유율 15% 차지

[자료: KOTRA 충칭무역관 정리]

유통구조

글로벌 기업의 경우 현지 법인 설립을 통한 직접 진출을 진행하기도 하나, 현지 사업체 등록 등 초기 진출 비용과 시간 소요가 많아 대리상을 통한 현지 유통이 좀 더 보편적인 방안으로, 해외 기업은 대리상 등 대행사를 통해 판매망과 사후관리를 구축하고 있다. 현지 대리점, 즉 파트너의 역량이 현지 시장 진출 성패를 좌우하는 핵심 요소라 할 수 있어 파트너의 영업력과 사업 수행 능력을 면밀히 검토하는 것이 무엇보다 중요하다.

수입동향

중국의 레이저 용접기 수입은 전반적으로 감소 추세다. 2021년 약 4억4400만 달러로 최대 수입규모를 기록한 후, 이후 3년간 지속 감소세를 보였으며, 2024년에는 약 2억6592만 달러를 수입했다. 2024년 중국의 레이저 용접기(HS코드 8515.80) 주요 수입국은 독일, 한국, 일본, 스위스, 미국, 이탈리아 등이다. 한국산 레이저 용접기 수입규모는 2021년에 1억1400만 달러로 최고치를 기록한 후, 2022~2024년은 감소세를 보였다. 2024년 수입규모는 약 5040만 달러로, 전년 대비 45.4% 감소했다.

<2022~2024년 중국 레이저 용접기(HS코드 8515.80) 수입동향>

(단위: US$ 천, %)

순위

국가/지역

2022년

2023년

2024년

수입액

수입액

수입액

수입액 증감률

총계

383,461

350,811

265,922

-24.2

1

독일

111,500

107,195

99,522

-7.2

2

한국

87,228

92,366

50,402

-45.4

3

일본

80,039

64,067

42,316

-34

4

스위스

36,914

31,520

32,402

2.8

5

미국

21,336

26,274

14,352

-45.4

6

이탈리아

10,151

7,868

9,071

15.3

7

말레이시아

576

3,949

2,773

-29.8

8

영국

2,391

3,258

2,511

-22.9

9

프랑스

12,983

1,022

1,846

80.5

10

대만

2,959

1,946

1,506

-22.6

[자료: KITA]

관세율 및 인증

한국산 레이저 용접기(HS코드 8515.80) 수입 시, 수입관세는 한중 FTA 적용에 따라 0%이고, 부가가치세는 13%다.

일반 레이저 용접기 자체는 중국에서 수입 판매할 경우 강제인증은 없으나, 의료 산업에 사용될 경우 CCC 인증이 필요하다.

시사점 및 전망

첨단 레이저 장비는 향후에도 지속적인 연구·개발과 응용 확대가 이뤄질 것으로 보이며, 레이저 기술이 고도화됨에 따라 장비의 출력, 빔 품질, 안정성은 더욱 개선될 전망이다. 레이저 용접 장비 제조기업의 증가와 기술 경쟁 심화로 중국 시장의 경쟁 환경은 한층 치열해질 것으로 예상된다. 향후 레이저 용접 장비는 로봇 및 자동화 생산라인과의 통합 수준이 높아지며, 용접 효율과 정밀도가 대폭 향상될 것이다. 또한 스마트 제어·AI 기반 품질 분석·원격 모니터링 기술의 적용이 확대됨에 따라 장비의 적응성과 공정 제어 능력도 강화돼 복잡한 용접 요구에 대한 대응력이 높아질 것으로 보인다. 제조업 전반에서 생산 효율과 제품 품질 향상을 위한 신기술 도입 수요가 증가함에 따라 레이저 용접 기술과 장비의 채택도 꾸준히 확대되고 있다.

자료: 중국 국가통계국, 중국자동차공업협회(中国汽车工业协会), 즈옌컨설팅(智研咨询), 롄허즈신(联合资信), 168Report, 화징산업연구원, 중국 해관, KITA, KOTRA 충칭무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 레이저 용접기 시장 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

'AI 공생'이 연 미래 기술-산업 융합, 2025 중국 우전 세계인터넷대회 참관기

중국 2025-12-01

-

2

2025년 다시 깨어난 UAE 초대형 건설시장

아랍에미리트 2025-12-01

-

3

2025년 캐나다 건설산업 정보

캐나다 2025-11-26

-

4

폴란드 ReBuild Ukraine 2025 전시회 참관기

폴란드 2025-11-28

-

5

라오스 전기차 생태계 확장과 전략적 비즈니스 기회

라오스 2025-12-01

-

6

뉴질랜드, 2026년 배출감축 2단계 시행... 한국 기업 협력 길 열리나

뉴질랜드 2025-11-25

-

1

2025년 중국 동력 배터리(动力电池) 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22

- 이전글

- 다음글