-

케냐 기초화장품 시장 현황 및 트렌드

- 트렌드

- 케냐

- 나이로비무역관 고운정

- 2025-11-26

- 출처 : KOTRA

-

소비자의 외모 관리에 대한 인식 변화와 중산층 인구 증가에 힘입어 빠른 성장 이어갈 전망

전체 뷰티·퍼스널케어는 연평균 5~7% 성장 추세, 그 중 스킨케어가 성장 주도

시장 개요 및 성장 배경

케냐 기초화장품 시장은 2025~2027년 소비자의 외모 관리에 대한 인식 변화와 중산층 인구 증가에 힘입어 빠른 성장을 이어갈 전망이다. Euromonitor와 Fitch Solutions에 따르면, 전체 뷰티·퍼스널케어는 연평균 5~7% 성장 추세를 그리고 있으며, 스킨케어(기초 화장품)가 성장을 주도하고 있다. 케냐 기초화장품 시장은 2024년 기준 약 8억5000만 달러 규모로 추정되며, 최근 3년간(2022~2024년) 연평균 약 6%씩 성장했다. 주요 카테고리 중에서는 스킨과 헤어 케어 제품이 전체 시장의 절반 이상을 차지한다. 20~30대 젊은 소비자층과 도시 여성들의 뷰티 소비가 확대되면서 화장품이 단순 미용재보다 자기 표현과 라이프 스타일의 일부로 점차 자리 잡고 있다.

케냐의 기초화장품(HS Code 3304.99) 시장은 도시화와 소득수준 향상에 따른 기능성 스킨케어 제품 수요 증가로 지속적인 확대 추세를 보이고 있다. 나이로비와 몸바사 등 대도시를 중심으로 도시 인구가 2023년 1630만 명에서 2024년 1700만 명으로 증가하며 전체 인구의 약 30%를 차지하게 됐다. 도시화 흐름과 함께 젊은 여성층(15~34세)의 노동 시장 참여율이 2022년 53.3%에서 2024년 62.2%로 8.9%p 상승하면서 여성의 소득수준과 소비여력이 눈에 띄게 확대되었다. 이러한 변화는 기초화장품 소비를 견인하는 핵심 요인으로 작용하고 있다.

케냐의 적도 근처인 지리적 위치와 건조한 기후 특성*도 자외선 차단제·보습제 등 기능성 스킨케어 제품 수요를 늘리고 있다. 사회 전반에 걸쳐 외모 관리와 개인위생에 대한 인식이 높아짐에 따라 남성용 기초화장품과 유아용 스킨케어 제품 등의 세분화된 수요가 형성되고 있다.

*건조 기후 특성: 구름과 습도가 낮아 햇빛의 산란이 거의 없고 1년 내내 직사광선임

<화장품을 사용 중인 케냐 남성>

[자료: 트웬티피프트 하이브(25th hive)]

기초화장품에 대한 소비 패턴은 디지털화와 지속가능성 중심으로 전환되고 있다. 케냐 소비자들은 SNS 통한 뷰티 정보탐색 및 제품 리뷰에 적극적이며 대표적으로 인스타그램과 틱톡이 있다. 주미아(Jumia)와 까르푸(Carrefour) 등 온라인 스토어를 통한 구매 비중이 선진국들과 비교하면 낮지만 2022년 2.6%에서 2024년 약 5%로 증가했다. 비건·클린뷰티·천연성분 제품에 대한 선호가 확산되면서 글로벌 브랜드뿐만 아니라 케냐 현지기업들도 친환경 포장과 지역 원료(예: 시어버터, 코코넛오일)를 적극 활용한 제품을 출시하며 소비자들의 호감을 얻기 위해 노력하고 있다. 소비자들이 지속가능성·윤리적 가치·현지 생산 여부를 함께 고려하며 이러한 변화가 케냐 기초화장품 시장의 새로운 경쟁 구도를 형성하고 있다.

<케냐 현지의 친환경 원료를 사용해 만든 화장품 제품 광고>

[자료: Cinnabar Green]

케냐의 기초 화장품 시장 진출 리스크로 환율·수입규제(KEBS·CoC·소비세 스탬프 등)·가품 이슈가 존재하지만 중산층 확대와 중저가 프리미엄 포지션의 수요 증가로 한국산 고기능성 스킨케어의 진입 여지는 충분하다.

수입 현황

<케냐의 기초화장품(HS 3304.99) 국가별 수입 통계 (2022-2024)>

(단위: 천 US$, %)

순위

국가

수입액

점유율

2022

2023

2024

2022

2023

2024

전 세계

11,871

15,348

20,117

100.0

100.0

100.0

1

우간다

1,610

3,267

5,422

13.6

21.3

27.0

2

아랍에미리트

1,888

2,198

2,610

15.9

14.3

13.0

3

중국

1,482

1,837

2,170

12.5

12.0

10.8

4

탄자니아

633

1,045

1,327

5.3

6.8

6.6

5

인도

1,083

806

1,292

9.1

5.3

6.4

6

남아공

1,367

1,245

1,222

11.5

8.1

6.1

7

프랑스

241

457

795

2.0

3.0

4.0

8

스페인

173

317

648

1.5

2.1

3.3

9

독일

419

555

636

3.5

3.6

3.2

10

영국

665

567

522

5.6

3.7

2.6

14

한국

122

243

299

1.0

1.6

1.5

[자료: Global Trade Atlas, 2025. 10. 29.]

2024년 기준 케냐의 기초화장품 수입 상위 5개국은 우간다, 아랍에미리트(UAE), 중국, 탄자니아, 인도다. 이들 5개국은 전체 수입액의 63.8%를 차지하며 시장을 주도하고 있다. 우간다(542만 달러, 점유율 27.0%)는 2023년 대비 약 66% 증가하며 1위를 기록했다. 이는 동아프리카공동체(EAC) 역내 무역 자유화로 인한 무관세 혜택, 지리적 근접성, 그리고 케냐 내 OEM 생산 및 재수출 중심 구조 덕분이다. 아랍에미리트(261만 달러, 13.0%)로부터의 수입은 지리적 이점(교통 및 물류 중심)으로 인한 다양한 글로벌 브랜드 제품들의 재수출 허브 역할에 기인했다. 중국(217만 달러, 10.8%)은 케냐의 전반적인 가성비 제품 공급 국가로, 중저가 스킨케어·메이크업 OEM 제품군이 다수를 차지하고 있다. 탄자니아(133만 달러, 6.6%)는 현지 저가 브랜드의 역내 유통 중심지로 부상했다. 인도(129만 달러, 6.4%)는 한방·허브 기반 제품을 중심으로 기능성·천연성분 시장에서 입지를 강화하고 있다. 이처럼 케냐는 고가 수입 프리미엄 브랜드와 동아프리카 역내 저가 브랜드 간의 이중적 시장 구조를 형성하고 있다.

한국으로부터의 기초화장품 수입은 2024년 약 30만 달러로 전년 대비 23.0% 증가했다. 성장 배경에는 K-뷰티 제품의 현지 인지도 상승, 프리미엄 스킨케어 수요 확대, 그리고 현지 유통업체의 적극적인 판촉이 있다. 한국산 보습제·세럼·마스크 팩은 고품질·합리적인 가격대로 중산층 여성과 젊은 소비자층을 중심으로 인기가 높아지고 있다. 한국 제품의 안전성·피부친화적 이미지, 천연성분 기반 포뮬러, 감각적인 패키징은 유럽 고가 브랜드 대비 접근성 높은 대안으로 자리 잡고 있으며 현지 바이어들은 가격 대비 성능이 뛰어나고 브랜드 충성도가 빠르게 형성된다며 향후 한국 화장품의 시장 점유율 확대 가능성을 높게 보고 있다.

나이로비 소재 화장품 유통업체 Jacquies Collection의 Jackline 대표는 KOTRA 나이로비무역관과의 인터뷰에서 '한국 스킨케어 제품은 가격 대비 고품질 성분을 사용해 성능이 뛰어나 효과를 확실히 체감할 수 있다'고 밝히며, '기능성 제품이 아주 다양함에도 불구하고 자극이 적어 피부 트러블이 발생하는 경우도 매우 드물기 때문에 K-뷰티의 시장 선호도가 점점 높아지고 있다'고도 덧붙였다.

< 케냐에서 판매 중인 다양한 한국 기초 화장품 >

[자료: 알루어(Allure)]

소비자 행동 변화 동향

최근 케냐의 화장품 구매자들 사이에서는 의미 있는 소비(Meaningful Consumption)가 핵심 키워드로 부상하고 있다. 소비자들은 제품 품질과 가격뿐만 아니라 윤리적 생산, 환경 영향, 브랜드의 사회적 책임까지 구매 결정의 주요 요소로 고려하고 있다. 비건(Vegan), 동물실험 금지(Cruelty-free), 친환경 포장 인증을 받은 제품에 대한 선호가 빠르게 확대되고 있다. Jumia Beauty와 Goodlife Pharmacy 등 주요 유통 플랫폼에서도 Vegan, Eco-friendly 검색 태그의 사용 빈도가 급증하고 있다. 가치 중심 소비 흐름은 틱톡(TikTok)을 중심으로 한 마이크로 인플루언서(Micro-influencer) 마케팅과 맞물리며 확산 속도를 높이고 있다. 현지 젊은 소비자들은 글로벌 광고보다 현지 인플루언서의 진정성 있는 후기와 투명한 브랜드 가치를 더 신뢰하며 해시태그 캠페인(#KenyanBeauty, #EcoGlowKE 등)을 통해 윤리적 브랜드를 자발적으로 홍보하고 있다. 브랜드들 역시 단순한 제품 판매를 넘어 모두를 위한 지속 가능한 아름다움(Sustainable Beauty for All)이라는 메시지를 전면에 내세우며 환경적 책임, 지역사회 기여, 공정무역 원료 사용 등을 스토리텔링의 중심에 두고 있다. 이러한 의미 있는 소비의 확산은 케냐 화장품 산업이 윤리, 지속가능성, 디지털 소통이 결합된 새로운 경쟁 국면에 진입했음을 보여준다.

<틱톡(TikTok)에서 케냐 인플루언서의 한국 화장품 사용후기 방송 화면>

[자료: 뉴트리원(Nutrione) 케냐]

케냐 화장품 시장은 글로벌 기업과 현지 브랜드 간 경쟁 구도가 빠르게 재편되며 한층 역동적인 양상을 보이고 있다. 글로벌 대기업들은 케냐 소비자의 피부 특성, 기후, 구매력 등을 반영한 현지 맞춤형 제품과 중저가 프리미엄 전략을 앞세워 시장 점유율을 유지하고 있다. 현지 브랜드와 글로벌 브랜드 간 시장 구도를 보면 여전히 Unilever Kenya 등 다국적 기업들이 케냐 뷰티·퍼스널케어 시장을 주도하고 있다. Unilever Kenya는 건조한 피부와 강한 자외선 환경에 맞춘 Vaseline Gluta Hya 라인을 선보이며 합리적 가격대의 기능성 스킨케어 시장을 공략한다. L’Oréal East Africa는 알로에·모링가 등 케냐산 식물성 원료를 활용한 저자극·지속 가능 제품군으로 젊은 소비층을 집중 공략하고 있다.

<Unilever Kenya에서 판매 중인 바세린(Vaseline) 제품>

[자료: 워드프레스 닷컴(WordPress.com)]

최근에는 현지기업과 인디뷰티(Indie Beauty)* 브랜드의 성장세도 두드러지고 있다. 글로벌 브랜드가 프리미엄 가격대 제품을 중심으로 중상류층을 공략하며 높은 인지도를 유지하는 반면 현지 브랜드는 가격 민감도가 높은 대중 시장을 겨냥해 현지 기후와 피부톤에 특화된 제품을 출시하고 저가 유통채널을 통해 빠르게 점유율을 확대하고 있다. Marini Naturals, Pauline Cosmetics, Suzie Beauty 등 현지 브랜드들은 시어버터·모링가·코코넛 등 자국 농산물을 원료로 한 천연 화장품을 앞세워 현지 생산·천연성분·합리적 가격이라는 세 요소를 강점으로 내세우며 점유율을 확대하고 있다. 케냐 화장품 산업 전문 포털 Formulators Hub Kenya에 따르면, 2024년 기준 현지 독립(인디) 브랜드의 시장점유율은 전체의 약 15~20%로 3년 전 대비 두 배 이상 증가한 것으로 추정된다. 이러한 변화 속에서 시장은 저가 → 중저가(현지 브랜드) → 프리미엄(글로벌 브랜드)으로 가격대별 세분화가 뚜렷해지고 있다.

*인디뷰티(Indie Beauty): Independent + Beauty의 합성어로 소규모 독립 브랜드를 의미함

<케냐 현지브랜드 Marini Naturals 기초화장품 제품>

[자료: 이저마 콜라(Ijeoma Kola)]

이에 따라 글로벌 기업들도 케냐 현지 원료를 결합한 지속가능 경영(Localizing)을 강화하고 있다. Unilever East Africa는 2024년부터 현지 농가와 협력해 시어버터를 활용한 Shea Glow 라인을 출시했다. L’Oréal East Africa에서도 알로에·모링가 기반의 친환경 라인을 통해 지속가능 제품군을 확장하고 있다. 이러한 움직임은 친환경 이미지 제고를 넘어 지역 농가와의 파트너십, ESG 가치 창출, 현지 경제 활성화로 이어지고 있다. 전문가들은 케냐의 클린뷰티 시장이 2022~2025년 연평균 15% 이상 성장세를 보이고 있으며 앞으로 글로벌 브랜드와 현지 기업 간에 지속가능성·기능성·현지 원료를 결합한 하이브리드 제품 경쟁이 더욱 치열해질 것으로 내다보고 있다.

<케냐산 알로에 추출물을 사용한 로레알(L’Oréal) 제품>

[자료: 까르푸(Carrefour)]

이러한 트렌드 속에서 글로벌 브랜드와 현지 기업 간 전략적 파트너십도 활발히 이뤄지고 있다. Unilever와 Beiersdorf East Africa는 지역 농가와의 협력으로 원료 조달망을 다변화시켜 포장·충전·물류를 현지화하여 생산 효율성과 ESG 경쟁력을 동시에 확보하고 있다. 한편, 현지 스타트업들은 모바일 결제(M-Pesa)와 SNS 기반 D2C(Direct-to-Consumer) 판매 모델을 강화하며 온라인에서 빠르게 성장 중이다. 케냐 화장품 시장은 이제 중저가 프리미엄 제품, 현지 원료 기반의 지속가능 뷰티, 디지털 유통 강화라는 세 가지 축을 중심으로 재편되고 있다. 이는 향후 브랜드 경쟁의 핵심 방향으로 자리 잡고 있다.

<지속가능한 아름다움을 실천 중인 오가닉 사바나(Organic Savanna) 제품>

[자료: 오가닉 사바나(Organic Savanna)]

유통 구조

2025년 현재 케냐의 화장품 유통 구조는 대형마트 중심에서 전문매장·온라인 중심으로 빠르게 다변화되고 있다. 과거 스킨케어 제품의 약 절반(2021년 기준 46%)이 까르푸(Carrefour), 나이바스(Naivas) 등 대형마트에서 판매됐으나 2024년 기준 이 비중은 37% 수준으로 하락한 반면 전문 화장품 매장과 약국, 온라인 플랫폼의 점유율이 크게 증가했다. 특히 Healthy U, Goodlife Pharmacy 등과 같은 미용·약국 복합 매장들은 중산층의 프리미엄·기능성 제품 중심 소비 확대에 힘입어 2023~2024년 사이 매출이 18% 이상 성장했다. 온라인 플랫폼들은 팬데믹 이후 성장세를 이어가며 주미아(Jumia), 까르푸 온라인(Carrefour Online), 카푸(Kapu) 등의 이커머스 플랫폼이 시장진입 장벽을 낮췄다. 2024년 주미아(Jumia)의 뷰티 카테고리 거래액은 2022년 대비 약 60% 증가했으며 주요 소비층은 20~30대 여성과 도심 근로층으로 나타났다. 이러한 변화는 케냐 소비자들의 모바일 결제(M-Pesa) 활용 확대, SNS를 통한 실시간 후기 공유, SNS 인플루언서를 통한 마케팅 효과, 고객들의 비대면 쇼핑 선호와 맞물려 있다. 종합적으로 보면, 대형마트가 여전히 기초 화장품의 주된 판매채널로 자리 잡고 있지만, 온라인 플랫폼이 브랜드 인지도 제고와 초기 진입에 효과적인 신규 유통창구로 부상하며 향후 온라인 비중이 전체 화장품 판매의 10% 이상으로 확대될 것으로 전망된다.

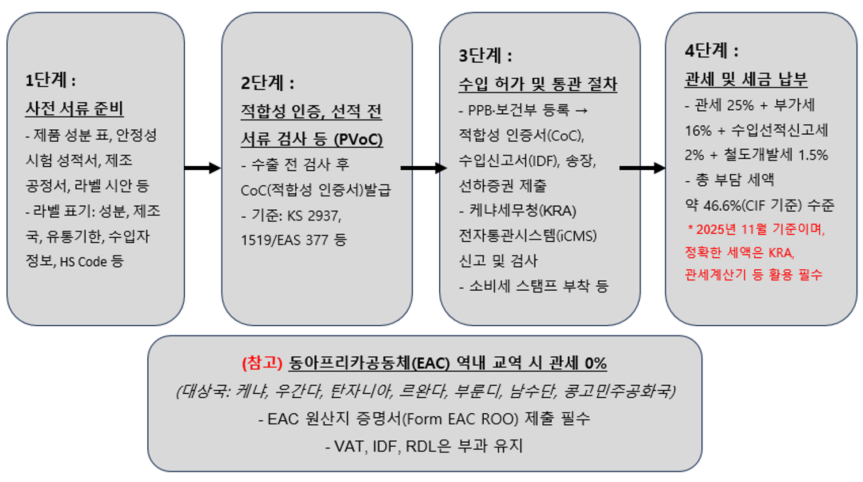

對케냐 수출 프로세스(관련 정책·규제·인증 등)

케냐로의 기초화장품 수출은 까다로운 인증과 통관 절차를 거쳐야 한다. 수입업체는 제품의 안전성과 품질을 입증할 수 있는 서류를 반드시 구비해야 하며 케냐 정부는 최근 소비자 보호와 위조화장품 유통차단을 위해 관련 제도를 지속적으로 강화하고 있다. 현재 모든 수입 화장품은 케냐표준청(KEBS)의 인증을 받아야 하며 수출 전 적합성 사전검사(PVoC: Pre-export Verification of Conformity) 절차를 통과해야 한다. 해당 검사는 제품이 KS 2937:2021 등 현지 기준에 부합하는지를 확인하는 단계로 합격 시 적합성 인증서(CoC: Certificate of Conformity)가 발급된다. CoC는 KEBS가 지정한 한국 내 대행사(SGS 코리아 등)를 통해 선적 전 검사를 시행한 후에 대행사로부터 발급받을 수 있다. CoC는 통관 시 필수 제출 서류로 이를 보유하지 않을 경우 화물 반입이 지연되거나 반송될 수 있다. 수입 시에는 수입신고서(IDF)와 세관신고서(Entry)를 함께 제출해야 하며, 화장품 및 퍼스널 케어 제품에는 소비세 스탬프(Excise Stamp) 부착 의무도 적용된다. 이 제도는 2023년 이후 강화돼 정품 여부와 세금납부를 실시간으로 확인할 수 있도록 도입됐다.

한편, 수은(Mercury) 등 금지 성분이 포함된 제품은 수입이 제한되며 해당 제품은 추가 검사 또는 반입 불허 대상에 해당한다. 기초 화장품류는 일반적으로 25% 수준의 관세와 부가가치세(VAT) 16%가 부과되며 여기에 시험·검사·스탬프 발급비용 등 부대비용이 추가된다. 전문가들은 향후 케냐 정부가 소비자안전과 제품추적 관리강화를 위해 전자인증 및 라벨링 시스템을 도입할 가능성이 높다고 전망하고 있다. 케냐 시장 진출을 위해서는 사전인증 확보, 성분표기 및 라벨링의 현지기준 충족, 그리고 수입 파트너와의 긴밀한 협조가 필수적이다. 전문가들은 수출기업들에게 사전 샘플테스트와 인증 컨설팅을 병행해 리스크를 최소화할 것을 권고하고 있다.

< 對케냐 수출 흐름도(기초화장품(HS 3304.99) 기준) >

[자료: KOTRA 나이로비 무역관 정리]

시사점

케냐 기초화장품 시장은 양적확장에서 질적성장으로 방향을 바꾸고 있다. 중산층 확대, 도시화, 디지털 소비가 맞물리며 채널은 전문점·약국·온라인으로 재편되고 소비 기준은 기능성·지속가능성·투명성으로 정렬되고 있다. 이 변화는 단순 수출이 아니라 현지와 함께 설계하는 브랜드만이 성장곡선을 그릴 수 있음을 뜻한다. 우리 기업 입장에서 가장 유효한 공략 지점은 중저가 프리미엄 더마코스메틱이다. 고지대·강한 일사량·건조한 기후라는 생활환경을 반영해 자외선 차단, 피부 장벽 강화, 트러블 케어, 안티에이징 등 문제 해결형 라인을 현지 피부톤과 사용감에 맞출 수 있다. 또한, 약국·전문 매장과 온라인을 이중 트랙으로 운영하고 진정성 있는 로컬 인플루언서와 임상·성분 근거를 결합한 스토리텔링이 필요하다.

*더마코스메틱: 피부 과학(Dermatology)과 화장품(Cosmetics)의 합성어로 피부 전문가의 연구와 임상적 효능을 기반으로 개발된 기능성 화장품을 의미함

공급망과 규제 부분에서는 초기에 잠금 해제하는 것이 정답이다. 케냐표준청(KEBS) 및 케냐 약물·독극물위원회(PPB) 기준을 전제한 라벨링·전성분 설계, PVoC와 CoC를 포함한 인증·통관 타임라인을 제품 기획 단계부터 준비하고 가품·환율·스탬프 비용 등 리스크는 현지 총판과의 가격정책, 인증 복제 방지 라벨, 재고·환리스크 헤지로 상쇄할 수 있다. 차별화 및 현지화에 대한 열쇠는 로컬 파트너십이다. 시어버터, 모링가, 알로에 등 케냐산 원료를 공급망에 활용하고 리필·경량 포장 등 저탄소 설계를 도입하면 정부의 친환경 기조와 소비자 가치를 동시에 만족시킬 수 있다. 이 과정에서 현지 소싱·충전·패키징을 단계적으로 확대하면 관세·물류비를 최적화하고 나아가 동아프리카 전역으로 인지도를 확대할 수 있을 것이다.

자료: 트웬티피프트하이브, 코스모스토어케냐, Global Trade Atlas, 알루어, 뉴트리원, 워드프레스 닷컴, 이저마 콜라, 까르푸 케냐, 오가닉 사바나, 케냐표준청(KEBS), 케냐조세청(KRA), KOTRA 나이로비 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (케냐 기초화장품 시장 현황 및 트렌드)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2026 미국 뷰티 시장 트렌드, K-뷰티 3.0과 스키니멀리즘의 확산

미국 2025-11-25

-

2

첨단 제조산업의 필수 광물 안티몬, 일본 정부 정책을 중심으로

일본 2025-11-26

-

3

플랫폼·데이터·드론이 이끄는 시장 변화, 중국 스마트 물류

중국 2025-11-26

-

4

북미를 달군 K-소비재 열기, 2025 뉴욕 한류박람회 현장 스케치

미국 2025-11-26

-

5

“프라이빗 라벨, 미국 유통의 핵심 전략으로 부상”… PLMA 2025 현장을 가다

미국 2025-11-25

-

6

중국 ‘와이경제’ 열풍: 인형옷으로 보는 Z세대의 정서적 소비

중국 2025-11-26

-

1

2025 케냐 광업 정보

케냐 2025-10-15

-

2

2025년 케냐 원예업 정보

케냐 2025-09-12

-

3

2024년 케냐 섬유/의류산업 정보

케냐 2024-07-31

-

4

2024년 케냐 농업 동향

케냐 2024-05-27

-

5

2021년 케냐 철강산업 정보

케냐 2021-10-12

-

6

2021년 케냐 산업 개관

케냐 2021-10-12