-

중국 선박 엔진 시장 동향

- 상품DB

- 중국

- 다롄무역관

- 2025-11-26

- 출처 : KOTRA

-

중국 선박용 엔진, 시장 규모 꾸준히 증가세

한국, 중국의 선박 엔진 수입대상국 1위 지속

상품명 및 HS 코드

상품명

HS 코드

선박 엔진

840810

선박추진용 엔진 개념

선박용 엔진은 선박 동력 시스템의 핵심 부품으로, 연료 연소를 통해 발생하는 열에너지를 유용한 작업으로 전환해 선박을 추진하는 역할을 한다. 동력원과 작동 원리에 따라 선박 엔진은 주로 내연기관, 증기 터빈, 가스 터빈, 기관, 원자력 엔진 등으로 분류된다. 또한, 크랭크축 속도에 따른 분류에 따라 저속기관, 중속기관, 고속기관으로 분류된다. 저속 기관은 일반적으로 분당 300회전 이하의 왕복 내연기관을 의미하며, 사용 연료에 따라 저속 디젤기관과 저속 복합 연료기관으로 나뉜다. 현재 전 세계 원양 항해 선박의 90% 이상이 저속기관을 채택하고 있다. 주요 저속기관 선박으로는 컨테이너선, 벌크선, VLCC 등이 있으며, 중·고속기관 선박으로는 내륙 하천용 선박과 연안선박, 군용선박 등이 주로 사용된다. 선박 엔진은 선박의 핵심 장비로, 전체 선박 가격의 약 20%에 달하는 높은 비중을 차지한다.

<선박 엔진 종류별 분류>

내연기관

디젤 엔진과 가솔린 엔진

증기 터빈

전통적인 선박 엔진으로, 연료를 연소해 생성된 수증기로 터빈을 구동하고, 이어서 추진축을 통해 프로펠러를 회전시키는 방식이다. 증기 터빈의 장점은 출력이 크고 신뢰성이 높다는 것이지만, 연료 소비량이 많고 유지보수에도 다소 어려움이 있다.

가스 터빈

기존 증기 터빈과 유사한 방식이지만, 천연가스나 액화석유가스(LPG) 같은 가스 연료를 사용하는 비교적 새로운 선박 엔진이다. 가스 터빈은 환경 친화적이고 오염 물질 배출이 적을 뿐만 아니라, 연료 효율이 높고 경제성도 뛰어나다.

전기 모터

전기 선박의 가장 두드러진 특징은 무공해, 무소음으로, 환경 보호에 매우 적합하다. 배터리 기술의 지속적인 발전과 함께 선박 엔진 분야에서 전기 모터의 활용도 점점 더 확대되고 있다.

원자력 엔진

원자력 선박은 기존 선박에 비해 출력이 크고 운항 시간이 길다는 장점이 있다. 하지만 기술적 난이도와 환경 위험성으로 인해 현재 건조된 원자력 선박은 많지 않으며, 여전히 다른 측면의 발전이 필요한 실정이다.

[자료: 지옌 컨설팅(智研咨询)]

시장 현황 및 동향

중국 선박 엔진 산업은 조선 및 해운 산업 사슬의 핵심 구성 요소이며, 최근 몇 년간 국가 정책의 지원, 기술 발전, 글로벌 해운 수요 회복에 힘입어 꾸준한 성장세를 보이고 있다. 베이징보옌지샹신시 컨설팅기업(北京博研智尚信息咨询有限公司)의 <2025년 중국 선박용 엔진 산업 시장 전망 예측 및 투자가치 평가 분석 보고서(2025年中国船用发动机行业市场前景预测及投资价值评估分析报告)>에 따르면, 2024년 중국 선박 엔진 산업의 시장 규모는 586억3000만 위안에 달하며, 전년 대비 6.8% 성장했다. 이러한 성장은 주로 중국 국내 조선 산업의 확장과 스마트 선박 등 새로운 트렌드가 고효율·에너지 절약형 엔진에 대한 수요를 증대시킨 결과다.

제품 구조 측면에서 현재 중국 선박 엔진 시장은 디젤 엔진이 85% 이상을 차지하며 시장을 주도하고 있다. 디젤 엔진시장의 53.3%를 저속 디젤 엔진, 46.7%를 중고속 디젤 엔진이 점유하고 있다. 한편, LNG 동력선과 수소 연료 동력선과 같은 신형 친환경 선박의 발전에 힘입어 가스 연료 엔진 시장도 빠르게 성장하고 있다. 2024년 해당 시장 규모는 전년 대비 21.4% 증가했다.

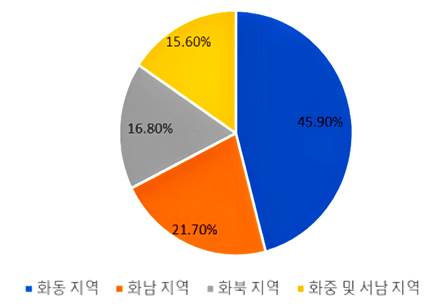

지역별 분포를 살펴보면, 화동(华东) 지역은 여전히 중국 선박 엔진 산업의 핵심 지역으로, 2024년 해당 지역의 시장 규모는 268억9000만 위안으로 전국에서 45.9%를 차지했다. 이는 장쑤(江苏), 상하이 등에 밀집된 조선 산업 클러스터와 완벽한 협력 체계 덕분이다. 화남 지역(华南地区) 시장 규모는 127억4000만 위안으로 점유율 21.7%를 기록했고, 주로 광둥(广东) 지역에 집중돼 있다. 화북 지역(华北地区)은 98억6000만 위안의 시장 규모로 16.8%의 점유율을 보였으며, 주로 산둥(山东)과 톈진(天津)의 항만 자원에 힘입은 바이다. 화중(华中) 및 서남 지역(西南地区)의 시장 규모 합계는 91억4000만 위안에 달하며, 점유율은 15.6%에 해당한다. 비록 규모는 상대적으로 작지만, 내륙 수운 인프라가 지속적으로 개선됨에 따라 미래 성장 잠재력이 큰 것으로 평가된다.

<중국 선박용 엔진 업계 지역 분포>

(단위: %)

[자료: 지옌 컨설팅(智研咨询)]

중국 선박 엔진 산업의 기술 발전은 친환경화, 스마트화, 고효율화를 중심으로 점진적으로 전환되고 있다. 기존 내연기관은 하이브리드 동력 시스템, 순수 전기 추진 시스템 및 LNG 동력 시스템으로 대체되고 있다. 대형 상선 분야에서는 디젤 엔진이 여전히 주류이나, 중소형 선박 및 내수 운송 분야에서는 전기 추진 시스템과 LNG 엔진의 보급이 점차 확대되고 있다. 이러한 추세는 신에너지 기술의 비용 하락과 정부의 정책적 지원에 힘입어 가속화되고 있다. 소형 전기 추진 시스템의 경우 비용이 기존 디젤 엔진 대비 30% 낮아져 내항 페리 및 어선에 널리 보급되는 계기가 됐다.

스마트화 측면에서는 자체 개발된 자가 진단 제어 시스템, 원격 모니터링 플랫폼, 예측 정비 기술 등을 통해 선박 운영 효율과 안전성이 현저히 개선됐다. 고효율화 측면에서는 연소 기술 최적화 및 신소재 적용을 통해 신형 엔진의 연료 소비율이 기존 대비 15~25% 절감돼 국제해사기구(IMO)의 배출 가스 규제를 충족하고 있다.

주재국 수출입 동향

<최근 4년 중국 선박 엔진(HS Code 840810 기준) 수출액>

(단위: US$ 천)

국가명

수출액

2021

2022

2023

2024

2025년

(8월)

합계

151,137

151,816

263,734

273,031

177,144

1

러시아

15,703

10,890

44,071

29,138

35,169

2

베트남

19,948

23,029

30,866

33,444

34,213

3

홍콩

5,267

5,093

8,243

10,839

13,625

4

인도네시아

6,713

7,320

10,343

14,316

11,650

5

필리핀

15,647

15,151

10,205

14,862

9,471

6

프랑스

9,396

9,705

7,165

11,175

8,755

7

인도

7,780

8,118

11,836

12,861

8,695

8

튀르키예

5,850

6,333

9,164

8,425

6,313

9

싱가포르

3,260

5,257

5,082

6,615

3,937

10

한국

5,408

6,295

4,348

57,756

3,855

[자료: KITA]

최근 4년 중국의 선박 엔진 수출을 살펴보면, 2021년 총 수출액은 1억5114만 달러, 2022년에는 1억5182만 달러로 소폭 증가했다. 2023년에는 2억6373만 달러로 크게 증가했고(전년 대비 73.7% 증가), 2024년은 2억7303만 달러로 증가세를 유지했다. 2025년 1~8월 수출액은 1억7714만 달러에 달해 2021~2022년 연간 수준에 근접했다.

주요 수출 대상국으로 2023년 러시아는 4407만 달러로 1위에 올라선 뒤, 2025년 1~8월에도 3517만 달러로 1위를 유지했다. 베트남은 2021년 1995만 달러에서 2025년 1~8월 3421만 달러로 안정적으로 증가하며 2위를 유지했다. 한국은 2021~2023년 최고 수출액이 629만 달러에 불과했으나, 2024년은 5776만 달러로 급증(당해 합계 수출액의 21%)한 뒤, 2025년 1~8월에는 다시 385만 달러로 감소했다. 홍콩·인도네시아·필리핀 등 아시아 시장과 프랑스 등 유럽 시장은 수출액이 500만~1500만 달러 수준을 유지하며 전체 규모가 상대적으로 안정적이다.

<최근 4년 중국 선박 엔진(HS Code 840810 기준) 수입액>

(단위: US$ 천)

[자료: KITA]순위

국가명

수입액

2021

2022

2023

2024

2025년

(8월)

합계

728,804

564,356

905,477

1,116,121

925,925

1

한국

427,982

298,070

581,371

781,719

592,490

2

일본

154,871

138,380

141,552

152,033

133,766

3

핀란드

7,848

16,085

23,217

40,819

71,290

4

독일

80,903

36,290

80,571

54,554

57,815

5

미국

16,270

29,566

13,064

17,608

13,999

6

벨기에

2,910

4,752

5,202

4,733

13,710

7

스웨덴

11,838

15,684

14,864

19,654

12,763

8

영국

5,706

9,627

20,687

15,683

11,041

9

중국

4,951

4,135

7,941

13,134

7,825

10

이탈리아

11,278

9,195

4,190

4,627

3,885

한편, 중국의 선박 엔진 수입을 살펴보면, 2021~2025년 8월 선박용 엔진 수입 규모는 “큰 변동 후 지속 회복·상승” 추세를 보였다. 2021년 총 수입액은 7억2880만 달러를 기록했고, 2022년 5억6436만 달러로 크게 하락했다. 2023년 9억548만 달러로 하락폭을 회복했고, 2024년 11억1612만 달러로 상승하며 기간 내 최고치를 갱신했다. 2025년은 8개월 만에 9억2592만 달러를 기록하며, 2023년 연간 수입액 수준에 근접했다.

한국은 일관되게 1위를 유지하고 있다. 2021년 4억2798만 달러 수준에서 2024년 7억8172만 달러, 2025년 1~8월 5억9249만 달러를 기록하며, 총 수입의 50% 이상을 차지했다. 일본은 안정적인 수치를 유지하며 2위를 기록해 왔다. 2021년 1억5487만 달러, 2025년 1~8월 1억 3377만 달러를 기록 중이다. 핀란드는 2021년 785만 달러에서 2025년 1~8월 7129만 달러로 상승하며, 2025년 기준 3위를 기록해 증가세가 두드러진다.

경쟁 동향

중국 국내 선박 엔진 기업(위차이, 웨이차이, 상차이(玉柴, 潍柴, 上柴))은 기술 연구 개발, 제품 품질, 마케팅 등에서의 강점을 바탕으로 시장에서 상당한 점유율을 차지하고 있다. 그러나 커민스(Cummis), 캐터필러(Caterpillar) 같은 국제적으로 유명한 선박 엔진 제조사들도 중국 시장에 진출해 업계 경쟁을 더욱 치열하게 만들고 있다. 이러한 글로벌 기업들은 브랜드 인지도, 기술 수준, 서비스 체계 측면에서 뚜렷한 강점을 보유하고 있어 중국 국내 기업들에 적지 않은 도전으로 작용하고 있다.

<중국 선박엔진 업계 대표 기업>

기업명

기업 개요

주요 성과

China Shipbuilding Industry Group Power Co.,Ltd.

(中国船舶重工集团动力股份有限公司)

가스 동력, 증기 동력, 디젤 엔진 동력 등 7가지 동력 사업과 전기·기계 부문 사업

- 국내 선박 엔진 시장 점유율 60% 차지

- 세계 최초이자 최대 규모의 이중 연료 엔진 X92DF를 성공적으로 개발

Weichai Heavy Machinery Co., Ltd.

(潍柴重机股份有限公司)

중속 디젤 엔진 제조

- 선박 엔진 분야의 제품 특징: 구조적 컴팩트함, 경량, 고출력, 저연비, 우수한 배기성능, 높은 신뢰성. 어선, 여객선 및 화물선, 작업선, 공공 기관용 선박 등 다양한 선종에 두루 사용

SDEC

(上海柴油机股份有限公司)

디젤 엔진 연구개발 및 생산

- 선박 엔진 분야 핵심 가치: 고효율, 친환경, 에너지 절약 설계로 다양한 선박의 요구에 대응

- 경쟁력 강화 전략: 기술 혁신과 산업 고도화를 통한 제품 경쟁력 및 시장 점유율 확대

YCMP

(玉柴船舶动力股份有限公司)

선박용 엔진 제조

- 선박 엔진 연구 개발 및 생산에 주력하며, 최첨단 생산 시설과 연구 개발팀 보유

- 선박 동력 분야에서 높은 인지도와 시장 점유율 차지

CSSC Engine Co., Ltd.

(中船发动机有限公司)

대형 전문 선박용 저속 엔진 제조 기업으로, 이창 선박 디젤엔진 유한회사, 다롄 선박 디젤엔진 유한회사, 칭다오 해서 선박 디젤엔진 유한회사를 관할하며 "1본부+3기지"의 산업 배치

- 최대 베어링 직경을 자랑하는 이중 연료 선박용 저속 엔진 9X92DF-2.0+iCER을 성공적인 인도한 바 있음

CHINA STATE SHIPBUILDING CORPORATION LIMI

(中国船舶工业股份有限公司)

선박 건조, 선박 수리, 선박 부품 제조

- 선박 엔진 분야, 특히 중속 엔진의 연구 개발 및 제조 측면에서 영향력을 가지고 있음

[자료: 지옌 컨설팅(智研咨询)]

중국선박중공그룹 동력 주식회사(中国船舶重工集团动力股份有限公司)는 중국 선박그룹의 핵심 동력 장비 제조 기업으로, 선박 엔진의 연구개발, 제조 및 판매에 주력하고 있다. 중국동력은 현재까지 SCR 고압 이중연료 메인 엔진 누적 납품 실적 200대를 돌파하며 양산 체계를 갖췄다. 2023년 세계 최초의 7S35ME-C9.7-GI+EcoEGR 엔진을 성공적으로 인도해 소형 실린더 LNG 이중연료 엔진 라인업을 갖췄다. 또한, 메탄올 연료 메인 엔진에 대한 제조 기술과 시험 능력 구축을 마치고 국내에서 양산 물량을 수주하며 성과를 거뒀다. 2024년 3분기 기준, 중국동력의 매출액은 366억2000만 위안으로 전년 동기 대비 12.8% 증가했으며, 순이익은 7억4300만 위안으로 80.5%의 높은 성장률을 기록했다.

웨이차이 중기 주식회사(潍柴重机)는 선박 동력 및 발전 장비의 연구개발, 제조와 판매에 주력하고 있다. 주요 제품 범위는 중속 및 고속 디젤엔진, 발전기 세트, 동력 통합 시스템 등을 포괄하며, 디젤엔진 부품 및 선박 기어박스 부문 사업도 함께 진행하고 있다. 최근 몇 년간 회사는 환경 규제에 대응해 다양한 시리즈의 가스 엔진과 이중연료 엔진을 단계적으로 개발해 왔으며, MAN 사의 27/38 시리즈, 32/40 시리즈, 21/31 시리즈, 16/24 시리즈와 같은 대출력 중속 선박 디젤엔진을 도입해 출력 범위를 단계적으로 1만2000 마력까지 확대해 나갈 계획이다. 웨이차이 중기의 중속 디젤엔진은 국내 선박 동력 시장에서 80%의 점유율을 차지하고 있으며, 베트남, 인도네시아, 필리핀 등으로도 대량 수출되고 있다. 2024년 3분기 기준, 웨이차이 중기의 매출액은 28억1000만 위안으로, 전년 동기 대비 0.4% 소폭 증가했으며, 순이익은 1억4400만 위안으로 7.2% 증가했다.

유통 구조

선박 엔진 산업의 상류 공급망은 주로 원자재와 부품 조달에 해당한다. 원자재에는 강철, 비철금속, 고무, 복합재 등이 포함되며, 부품에는 크랭크샤프트, 연결봉, 실린더, 실린더 헤드, 엔진 베이스, 피스톤, 터보차저, 연료 분사 시스템 등이 포함된다. 중류 공급망은 선박 엔진의 생산 제조 단계이며, 하류 공급망은 주로 선박 엔진의 적용 단계, 즉 조선 산업이다.

<선박엔진 산업의 생태계>

상류

중류

하류

강철, 커넥팅로드, 크랭크축, 실린더 등

선박엔진

조선 산업

[자료: 지옌 컨설팅(智研咨询)]

현재 중국 선박 엔진 시장은 기본적으로 수입과 '라이선스 생산' 두 가지 방식으로 운영된다. 업스트림 설계사가 엔진을 연구 및 개발하고, 제조사에 특허 사용료로 로열티를 받는 구조다. 저속 엔진 설계 특허는 기본적으로 MAN과 WINGD 두 회사가 독점하고 있다. 제조사가 도면에 따라 엔진을 제조해 조선소에 공급하면, 조선소는 최종적으로 선박 전체를 선주에게 인도한다. 한편, 이 과정에서 설계사와 제조사를 선택하는 주체는 일반적으로 선주이거나, 엔진 제조사가 단독으로 혹은 선주와 협의해 결정하게 된다.

관세율 및 인증

<중국 선박엔진 수입 관세율>

(단위: %)

상품명

중국 HS Code

기본세율

MFN(최혜국)

세율

한-중 FTA 협정

세율

필수 인증

선박용 엔진

8408100000

11

5

2.5

없음

[자료:중화인민공화국 해관총서]

시사점

현재 중국 선박엔진 산업은 핵심 부품 일부를 여전히 수입에 의존하고 있지만, 기술의 지속적 발전과 생태계의 성숙화에 따라 국산화 비율은 더욱 높아질 것으로 예상된다. 이 경우, 선박용 엔진의 생산 비용 절감과 시장 경쟁력이 강화될 것으로 보인다. 한편, 중국 조선 산업의 급속한 성장에 따라 선박엔진에 대한 수요도 꾸준히 증가할 것이다. 전 세계적인 환경 보호 인식 확산과 탄소중립 규제가 갈수록 강화됨에 따라 중국 선박엔진 산업도 친환경·저탄소의 방향으로 전환을 가속화하고 있다. 향후에는 높은 연소 효율 기술, 전동화 및 하이브리드 동력 기술 적용이 주류를 이룰 것이며, 이를 통해 연료 효율을 높이고 배출 가스를 줄여 나갈 것으로 보인다. 아울러 메탄올, 수소 등 새로운 청정 연료에 대한 연구와 적용도 지속적으로 추진돼 기존 디젤 연료를 대체하고 유해 가스 배출을 추가로 감소시켜 대기질과 환경 보호 수준이 향상될 것으로 평가된다.

현재는 엔진분야에 대한 중국의 한국 의존도가 매우 높은 상황이지만, 점차 중국의 기술력 향상과 연구개발로 인해 선박용 엔진의 국산화가 가속화될 경우, 한국과의 경쟁도 불가피할 것으로 보이며, 한국은 지속적인 기술 개발과 가격경쟁력 강화를 통해 기술우위 유지방안을 모색해 나가야 할 것이다.

자료: 지옌 컨설팅(智研咨询), KITA, 중화인민공화국 해관총서, KOTRA 다롄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 선박 엔진 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 선박 엔진 부품 시장동향

중국 2025-07-15

-

2

케냐 기초화장품 시장 현황 및 트렌드

케냐 2025-11-26

-

3

중국 메탈 실리콘 시장 동향

중국 2025-11-26

-

4

첨단 제조산업의 필수 광물 안티몬, 일본 정부 정책을 중심으로

일본 2025-11-26

-

5

일본 강관제품 시장 동향

일본 2025-11-25

-

6

2026 미국 뷰티 시장 트렌드, K-뷰티 3.0과 스키니멀리즘의 확산

미국 2025-11-25

-

1

2025년 중국 동력 배터리(动力电池) 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22

- 이전글

- 다음글