-

중국 선박 엔진 부품 시장동향

- 상품DB

- 중국

- 톈진무역관

- 2025-07-15

- 출처 : KOTRA

-

2024년 중국의 對한국 선박 엔진 부품 수입금액, 전년 대비 45% 증가

중국의 선박 오더 대량 수주로 한국산 엔진 부품 수입 규모 지속 확대 전망

상품명 및 HS Code

품명

HS Code

이미지

선박 엔진 부품

8409.99.10

[자료: 알리바바(1688.com)]

선박 엔진 부품은 주요 동력 시스템, 보조 장치, 제어 및 안전 시스템 등으로 구성되며, 세부적으로는 전력 공급 시스템, 유체 관리 시스템, 냉각 시스템, 엔진 제어 장치 등 다양한 유닛으로 구분할 수 있다.

중국 선박 엔진 부품 시장 동향: 조선업 호황에 따른 시장 확대

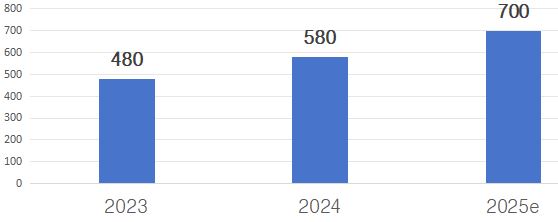

중국 조선업이 호황을 맞이함에 따라 선박 엔진 부품 시장도 함께 성장하고 있다. 2024년 중국의 조선 완공량은 총 4818만 DWT(총 톤수 기준)로, 전년 대비 13.8% 증가했으며 이는 전 세계 조선 완공량의 55.7%에 해당한다. 수주량은 1억1305만 DWT로 전년 대비 58.8% 증가했으며, 미결제 주문량 역시 2억872만 DWT로 전년 대비 49.7% 증가해 사상 최대치를 기록했다. 이에 따라 글로벌 조선 시장에서 중국의 점유율은 수주 기준 74.1%, 미결제 기준 63.1%에 달했다. 중상산업연구원(中商产业研究院)에 따르면, 조선업의 성장에 힘입어 중국 선박용 엔진 부품 시장 규모는 2023년 480억 위안에서 2024년 580억 위안으로 증가했으며, 2025년에는 700억 위안(한화 약 13조 원)에 이를 것으로 전망된다.

<중국 선박용 엔진 부품 시장 규모 추이>

(단위: 억 위안)

[자료: 중상산업연구원(中商产业研究院)]

유럽을 비롯한 주요 지역의 환경 규제 강화에 따라 LNG, 메탄올, 암모니아, 수소 등 친환경 연료를 사용하는 엔진 수요가 증가하면서, 중국 조선사들도 저탄소 연료 기반 선박 엔진 부품에 대한 수요를 확대하고 있다. 예를 들어, 2024년 LNG 추진 시스템 관련 부품(크라이오제닉 펌프, 절연 탱크)은 중국 전체 엔진 부품 시장의 25% 이상을 차지했다. 또한 선택적 촉매 환원(SCR) 시스템과 배기 가스 재순환(EGR) 시스템 관련 부품 조달도 증가하면서, 2024년 해당 시장 규모는 전년 대비 10% 이상 성장했다. 화경산업연구원(华经产业研究院)은 중국 내 전기 추진 시스템 개발이 가속화됨에 따라 하이브리드 및 전기 선박용 고전압 배터리 모듈, 전력 변환 장치 등 관련 부품 시장도 향후 연평균 15%의 성장이 예상된다고 밝혔다.

<중국 최초의 디젤·가스·전기 추진 하이브리드 선박 엔진>

[자료: 웨이차이(潍柴, weichaihm.com)]

경쟁 동향 및 기업 현황: 대형 선박 엔진 핵심 부품 90% 이상 수입에 의존

중국 조선업에서 기술력이 요구되는 고급 선박 엔진 부품은 여전히 외국산 제품에 대한 의존도가 높다. 현재 중국 기업들은 주로 중소형 선박용 부품을 생산할 수 있으며, 대형 선박 엔진 부품은 대부분 수입에 의존하고 있다.

* 전자식 연료 분사 제어, 배기 제어 등 첨단 전자 제어 시스템: 독일 보쉬(Bosch) 제품에 크게 의존 중

* 선택적 촉매 환원(SCR) 시스템과 배기 가스 재순환(EGR) 장비: 주로 핀란드 와르실라(Wärtsilä), 독일 MAN 제품 수입

* 터빈 블레이드 및 연소실 등 고온 부품: 미국과 독일 브랜드 의존도 높음

* 고정밀 크랭크축 및 베어링 등: 일본, 독일 브랜드 제품 주로 수입

선박 엔진 관련 부품의 중국 내 수입 의존도는 70% 이상이며, 특히 컨테이너선, LNG선 등 대형 선박에 사용하는 부품은 90% 이상이 해외 브랜드로부터 수입된다. 엔진 외에도 정밀 기계, 스마트 장비, 해수 담수화 설비 등 주요 부속 장치 또한 수입 제품에 의존하고 있으며, 이들 부품의 수입 비중은 약 50%에 달한다. 중국 선박 엔진 제조업체들은 대부분 중속 디젤 엔진은 자체 생산할 수 있으나, 고출력 디젤 엔진은 아직 100% 국산화를 달성하지 못한 상황이다.

<중국 조선소로 납품하고 있는 선박 엔진 부품 제조사>

기업/브랜드

본사

개요

주요제품

보쉬

BOSCH

독일

1886년 독일에서 설립된 글로벌 기술 및 서비스 기업으로, 자동차, 산업 장비 등 기술 분야의 선두 기업임. 첨단 모빌리티, IoT, 인공지능 등 60개 국 이상의 다양한 산업에 혁신적인 솔루션을 제공하고 있음. 선박 엔진용 고압 연료 분사 시스템, 산소 센서, 공기 유량 센서, 크랭크축 위치 센서 등 선박 엔진의 효율적인 연소 제어 및 진단 시스템 개발.

선박 엔진용 고압 연료 분사 시스템 등

엠아엔

MAN

독일

1758년 독일에서 설립된 글로벌 엔지니어링 그룹으로, 상용차, 디젤 엔진, 터빈 기계 분야의 전문기업임. 물류, 건설, 해양, 에너지 등 120개 국의 다양한 산업에 첨단 운송 및 동력 솔루션을 제공하고 있음.

디젤 엔진 및 부품

와르실라

Wärtsilä

핀란드

1834년 핀란드에서 설립된 글로벌 해양 및 에너지 기술 기업으로, 선박 추진 시스템, 발전 플랜트, 디지털 서비스 분야의 전문기업임. 상선, 해양공학선, 크루즈, 군함, 특수선박 등 80개 국 이상의 다양한 산업에 첨단 모빌리티 및 에너지 솔루션을 제공하고 있음.

선박 추진 시스템

CSIC中船重工

중국

상하이

1999년 중국에서 설립된 글로벌 조선 및 해양 엔지니어링 그룹으로 상선, 해양플랜트, 디젤 엔진 분야의 전문기업임. 해양 방위, 에너지, 물류, 건설 등 60개 국 이상의 다양한 산업에 첨단 조선 및 해양 솔루션을 제공하고 있음.

선박 엔진 및 부품

[자료: 기업별 공식 홈페이지, KOTRA 톈진무역관 정리]

유통 구조: 직판 위주, 산둥성·상하이시·장쑤성 등에 주로 분포

중국에서 선박용 엔진 부품의 유통 구조는 비교적 단순하며, 주로 부품 제조사가 엔진 공장이나 조선소에 직접 납품하는 방식으로 이뤄진다. 특히 기술 지원과 A/S가 필수적인 고품질 부품은 대부분 직접 공급되며, 맞춤형 부품의 경우 제조사가 사양 도면을 검토한 후 생산해 납품하는 방식이 일반적이다. 기업 정보 플랫폼 치차차(qichacha.com)에 따르면, 중국 내 선박용 엔진 제조사는 산둥성(25%), 상하이시(20%), 장쑤성(15%) 등에 집중 분포해 있다.

중국 선박 엔진 부품 수입 동향: 對한국 수입액 1위 유지, '25년 1~5월 전년 동기比 21% 상승

2024년 중국의 선박용 엔진 부품 수입액은 전년 같은 기간 대비 37% 증가한 8억8000만 달러로 집계됐으며, 對韓 수입액도 역대 최고치인 2억9500만 달러를 기록했다. 2022년부터 2024년까지 한국은 중국의 1위 수입 대상국을 유지했으며, 2024년 對韓 수입액은 전년 대비 45.5% 증가했다. 2025년 1~5월 기준, 중국의 선박용 엔진 부품 전체 수입액은 소폭 하락한 반면, 對韓 수입액은 1억2700만 달러로 전년 같은 기간 대비 21.5% 증가한 것으로 나타났다.

<중국 선박 엔진 부품(HS Code: 8409.99.10) 국가별 수입금액 순위(2025년 1~5월 기준)>

(단위: US$ 백만, %)

순위

국가명

2022년 1~12월

2023년 1~12월

2024년 1~12월

2025년 1~5월

수입

금액

증감률

수입

금액

증감률

수입

금액

증감률

수입

금액

전년동기比

증감률

총계

464

15.5

641

38.3

880

37.2

348

△3.8

1

한국

131

38.7

203

54.5

295

45.5

127

21.5

2

일본

86

14.2

110

28.1

163

47.6

66

△5.8

3

독일

82

13.7

114

38.9

133

15.8

48

△30.6

4

핀란드

20

△24.6

38

90.2

43

14.3

17

33.4

5

네덜란드

25

14.6

33

30.5

57

73.7

16

△32.9

6

덴마크

13

△44.3

20

54.0

31

51.5

12

13.3

7

오스트리아

11

74.4

20

72.2

17

△16.3

11

39.9

8

이탈리아

20

8.8

14

△32.8

19

36.7

10

85.1

9

스위스

11

43.8

13

17.6

16

20.6

8

59.3

10

싱가포르

12

38.6

15

22.9

27

82.0

7

△47.7

[자료: 한국무역협회]

관세 및 규제: 한-중 FTA 협정 세율 적용 시 관세 1.3%, 통관 위한 별도 인증 없음

한국산 선박용 엔진 부품을 중국으로 수출하는 경우, MFN(최혜국) 세율 또는 한-중 FTA 협정 세율을 적용받을 수 있다. 기본 관세율은 11%지만, 한국 관세청에서 발급한 원산지 증명서를 제출하면 2025년 기준 한-중 FTA 세율 1.3%가 적용된다. 또한 한국산 부품의 중국 내 통관 시 별도로 요구되는 인증은 없다.

<중국의 선박 엔진 부품(HS Code: 8409.99.10) 수입 관세율(2025년 기준)>

상품명

HS Code

기본세율

MFN(최혜국)

세율

한-중 FTA

협정 세율

선박 엔진 부품

8409.99.10

11%

5%

1.3%

[자료: 관세법령정보포털]

시사점

중국 선박 엔진 부품 시장은 선박 산업의 기술 고도화와 글로벌 환경 규제 강화에 따라 지속적인 성장세를 보일 것으로 전망되며, 이에 따라 우리 기업은 시장 진입 기회를 발굴할 필요가 있다. 화경산업연구원(华经产业研究院)에 따르면, 글로벌 선박 교체 수요, 국제해사기구(IMO)의 탄소 배출 기준 강화와 중국 정부의 친환경 선박 보급 정책 등의 요인으로 인해 2025년 중국 조선업의 예상 선박 완공량은 약 5000만 DWT 수준으로 증가할 것으로 예측된다. 특히 중국 조선업체들이 LNG 추진선, 컨테이너선 등 첨단 선종의 생산 능력을 확대함에 따라, 수입 의존도가 높은 핵심 엔진 부품에 대한 수요도 함께 증가하고 있어, 한국 기업의 수출 기회가 더욱 확대될 것으로 기대된다.

KOTRA 톈진무역관의 인터뷰에서 TIANJIN DIEFENG의 매니저 A 씨는 "한국 조선업은 오랜 역사가 있으며, 선박 엔진 등 제품의 기술력은 세계 최고 수준이다. 이번 조선 호황기 사이클에서 중국이 대량의 선박 오더를 수주하면서 한국 제품에 대한 수요도 지속적으로 확대될 전망이다. 그러나 기술력이 높은 핵심 제품은 소수의 대기업에서만 생산할 수 있어, 한국의 중소기업들은 중국의 중소형 선박 전기화 트렌드를 주목하며 수출 기회를 모색할 필요가 있다"라고 설명했다.

자료: 중상산업연구원(中商产业研究院), 화경산업연구원(华经产业研究院), 첸잔산업연구원(前瞻产业研究院), 중국브랜드망(中国品牌网), 한국무역협회, 관세법령정보포털, KOTRA 톈진무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 선박 엔진 부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 선박기자재 시장 유·난망 품목

중국 2023-09-26

-

2

일본 오사카 엑스포에서 선보인 미래 기술 트렌드

일본 2025-07-15

-

3

팬데믹 이후, 디지털 전환으로 달라진 파라과이 전자상거래 생태계

파라과이 2025-07-15

-

4

중국 핵심광물 재활용 시장동향

중국 2025-07-14

-

5

중국 변압기 시장 동향

중국 2025-07-16

-

6

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

1

2025년 중국 실버산업 정보

중국 2025-07-22

-

2

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

3

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

4

2024년 중국 희토산업 정보

중국 2024-11-22

-

5

2024년 중국 산업개관

중국 2024-11-19

-

6

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

- 이전글

- 다음글