-

중국 메탈 실리콘 시장 동향

- 상품DB

- 중국

- 난징무역관

- 2025-11-26

- 출처 : KOTRA

-

메탈 실리콘 생산설비 과잉과 수요 부진으로 거래가격 저점 박스권에서 등락

메탈 실리콘 수입액 지속 감소, 수출량은 수입량의 24배 수준

상품명 및 HS 코드

상품명

HS CODE

메탈실리콘

2804.69

메탈 실리콘(Metal Silicon, 金属硅)은 규석(SiO₂)을 탄소 환원법으로 제련해 얻는 비철 금속 재료로, 실리콘 함량이 일반적으로 98~99.99% 수준이다. 메탈 실리콘 밸류체인은 규석(석영)을 채굴해 전기로에서 1600℃ 이상으로 녹여 98~99%의 메탈 실리콘을 만드는 상류(Upstream) 단계에서 시작된다. 이후 중류(Midstream) 단계에서 이를 정제해, 폴리실리콘·유기실리콘·알루미늄 합금 등 고부가 소재로 전환한다. 최종적으로 하류(Downstream) 단계에서 태양광(PV), 반도체, 자동차용 알루미늄 합금, 실리콘 고무·접착제 등 다양한 산업에 활용되며, 특히 태양광과 알루미늄 합금이 가장 큰 수요처를 이룬다.

메탈 실리콘의 생산은 전기로를 사용하기에 전기요금이 생산원가에서 큰 비중을 차지하고 있다. 기술 장벽이 높지 않아 신규 진입이 용이해 시장 경쟁이 치열하며, 전기로 가동 등과 관련한 환경규제도 변수로 작용하고 있다. 순도 99.99% 미만의 메탈 실리콘은 HS Code 2804.69(기타 실리콘, other Silicon)로 분류돼, 중국 현행 법령상 강제성 제품인증(CCC) 대상에는 해당하지 않는다.

중국 메탈 실리콘 시장 동향

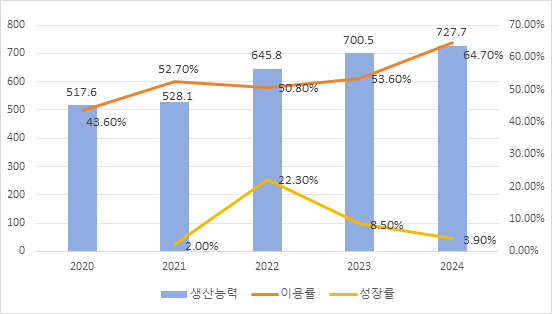

2020년부터 2024년까지 중국의 메탈 실리콘 생산능력은 꾸준히 증가해 2024년 기준 727만7000톤에 이르렀고, 전년 대비 3.9% 늘어났다. 같은 기간 생산능력 이용률은 상승과 하락을 반복하다 2024년에는 64.7%로 회복되며, 60%를 상회했다. 이는 일부 지역의 전력 공급 여건 개선과 기업의 생산 재개에 따른 결과로 분석된다.

중국의 메탈 실리콘 산업은 전력 자원이 풍부한 지역에 뚜렷하게 집중돼 있다. 서북 지역은 석탄화력 중심의 전력망을, 서남 지역은 수력자원을 기반으로 한 생산 체계를 갖추고 있다. 신장(新疆), 윈난(云南), 쓰촨(四川) 등이 대표적인 주요 생산 거점이다. 이들 지역은 상대적으로 낮은 전력비와 안정적인 에너지 공급을 바탕으로 높은 생산 비중을 유지하고 있다.

서북 지역에서는 신장, 간쑤(甘肃), 닝샤(宁夏), 칭하이(青海)가 핵심 생산지로 꼽힌다. 2024년 초에는 환경 점검, 전력 부족, 가격 하락 등의 요인으로 일시적인 생산 차질이 있었으나, 하반기에는 점차 회복세를 보였다. 2025년 1월 20일 기준으로 신장은 115대, 간쑤는 23대, 닝샤는 15대의 용광로가 가동 중으로, 전반적인 공급 수준은 안정적인 편이다.

한편, 서남 지역의 생산은 수력발전에 의존하고 있다. 따라서 하천 수량이 풍부한 하절기(우기, 5~10월)에 생산이 집중되며, 수력발전이 소강기에 들어가는 동절기에는 생산이 중단된다. 2024년의 경우 재고 과잉에 따른 시장 가격 하락의 영향으로 서남지역 생산 업체 다수는 7월 말이 돼서야 생산을 개시한 바 있다. 2025년 1월 기준 윈난은 17대, 쓰촨은 5대의 용광로가 운영되고 있다. 구이저우(贵州)는 전력요금이 상대적으로 높아 대부분의 기업은 생산을 중단했으며, 소수 업체만 제한적으로 가동하고 있다.

그밖의 지역에서는 전력비 부담으로 생산이 크게 위축된 상황이다. 후난(湖南)과 푸젠(福建) 지역의 기업들은 높은 전력요금으로 인한 손실로 대부분 가동을 멈추고 설비 점검에 들어갔으며, 일부 업체만 단기 주문 납기를 위해 한시적으로 가동하고 있다. 동북 지역은 기업 수가 적고 전력 공급이 불안정해 생산이 매우 제한적이며, 2024년 말부터 2025년 초까지 대부분의 기업이 가동을 중단한 상태다.

종합하면, 중국의 메탈 실리콘 산업은 생산설비는 꾸준히 확대되고 있으나, 전력비·환경 규제·가격 하락 등 복합적 요인으로 인해 지역별 가동률 격차가 크다. 특히 서북 지역은 비교적 안정적인 공급 기반을 유지하고 있지만, 서남 및 기타 지역은 계절적 요인과 수익성 악화로 인해 생산이 제한되는 추세가 지속되고 있다.

<2020~2024년 중국 메탈실리콘 생산능력 동향>

(단위: 만 톤,%)

[자료: 관연보고망(观研报告网)]

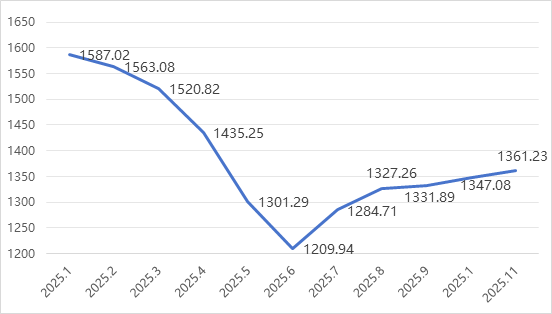

2025년 중국 메탈 실리콘 가격은 상반기 급락 후 하반기 점진적 회복세를 보였다. 연초부터 가격이 지속적으로 하락해 6월 초에는 연중 최저 수준에 이르렀으며, 이후 소폭 반등세를 나타냈다.

시장 전반의 수요가 약화된 가운데 가격이 장기간 낮은 수준에 머물면서 일부 기업은 가동을 중단하거나, 생산을 축소했다. 6월 초부터는 하류(Downstream) 폴리실리콘 기업들이 설비 점검 및 감산에 들어갔으나, 서남 지역에서는 하절기(우기)를 맞아 점차 가동이 확대되면서 공급이 수요를 초과하는 상황이 심화됐다.

이에 따라 메탈 실리콘 가격은 생산 원가선에 근접할 정도로 하락하며 바닥권을 형성했고, 일부 생산업체는 불가피하게 감산이나 가동 중단을 선택했다. 이후 가격은 저점을 다지며, 일정한 범위 내에서 등락을 보였다. 하반기 들어 다소 회복세를 보였으나, 상승 폭은 제한적이다.

2025년 들어 상반기 동안 북부 지역의 주요 대형 업체들이 단기간 대규모 감산에 나섰음에도 불구하고, 시장 재고 과잉과 공급 초과 현상이 지속되면서 구조적 불균형은 쉽게 해소되지 않았다. 서남 지역은 하절기(우기)에 맞춰 순차적으로 용광로를 재가동했으나, 시장 상황이 여전히 부진했다. 따라서 일부 기업은 생산 재개를 미뤘고, 공급 과잉 국면은 계속 이어졌다.

<2025년 중국 메탈 실리콘 월평균 가격>

(단위: US$)

[자료: KOTRA 난징무역관 정리]

주재국 수입 동향 및 대한(對韓) 수입 규모

중국은 전 세계 메탈 실리콘 생산능력의 80% 이상을 차지하는 세계 최대의 생산국이자 소비국, 그리고 수출국이다. 2024년 기준 중국의 메탈 실리콘 수입량은 국내 소비량의 1.4%에 불과하며, 수출량은 수입량의 약 24배에 달했다. 이는 중국 내 생산 중심의 산업 구조를 잘 보여준다.

2025년 1~3분기 기준, 중국의 메탈 실리콘 누적 수입액은 약 2591만 달러(약 358억 원)로, 전년 동기 대비 72.9% 감소했다. 주요 수입국은 프랑스, 스페인, 남아프리카공화국으로, 이들 3개국으로부터의 수입액은 약 2324만 달러(약 321억 원)로 전체의 89.7%를 차지했다.

반면, 한국으로부터의 수입액은 전체의 0.1% 수준인 2만 달러(약 2800만 원)에 불과하며, 중국의 메탈 실리콘 수입국 중 13위를 기록했다. 이는 중국의 높은 자급률과 내수 중심의 공급 구조로 인해 한국을 포함한 해외 의존도가 지속적으로 낮아지고 있음을 보여준다.

<최근 3개년 중국 메탈실리콘(HS Code: 2804.69) 수입 동향>

(단위: 천 US$, %)

순위

국가/지역

2022

2023

2024

2025.Q3

전년 동기 대비

증감률('24/'25)

총 계

111,227

21,332

122,120

25,905

-72.9

1

프랑스

4

1,896

42,328

16,848

-41.6

2

스페인

1

2,388

39,168

3,822

-88.3

3

남아공

0

7,124

34,834

2,569

-91.2

4

러시아

0.3

0

0

813

-

5

중국*

865

1,806

748

495

-33.8

6

노르웨이

95

389

90

485

439.5

7

베트남

22

472

416

370

-9.0

8

라오스

108

34

197

202

25.7

9

북한

0

95

1,017

148

-68.1

10

일본

91

154

278

59

-76.2

13

한국

41

406

0

21

-

* 다국적 기업의 공급망 전략 혹은 복합적인 무역 흐름에 따라 중국 내 생산 제품이 해외 수출 후 다시 역수입된 경우를 의미

*순위는 2025년 3분기 기준임

[자료: 중국 해관]

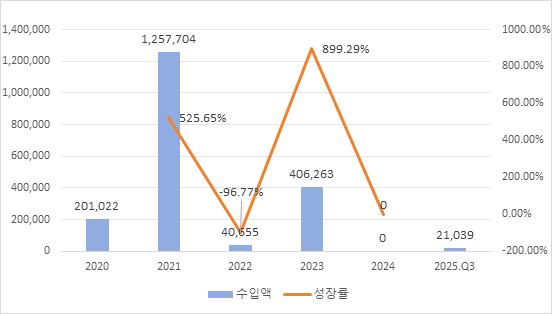

2020년부터 2025년까지 중국의 한국산 메탈 실리콘 수입액과 증가율은 큰 폭의 변동을 보였다. 2020년 중국의 한국산 메탈 실리콘 수입액은 약 20만1022달러(약 2억8000만 원)에 불과했으나, 2021년 들어 중국의 태양광 산업이 급속히 성장하고 폴리실리콘 생산능력이 대폭 확충되면서 원료 수요가 급증했다. 이에 따라 한국으로부터의 수입은 125만7704달러(약 17억3000만 원)로 늘어나 전년 대비 525.7%의 큰 폭의 증가세를 기록했다.

그러나 2022년 신장(新疆)과 윈난(云南) 등 주요 생산지의 메탈 실리콘 설비가 본격적으로 가동되면서 중국의 자급률이 빠르게 상승했고, 수입 의존도가 급격히 낮아진 결과 한국으로부터의 수입은 4만855달러(약 5600만 원)로 급감해 전년 대비 약 96.8% 감소했다.

2023년에는 중국 폴리실리콘 산업이 기술 업그레이드와 정부 정책 지원에 힘입어 다시 수요가 회복됐고, 고순도 메탈 실리콘에 대한 수입이 늘어나면서 한국산 수입액도 40만6263달러(약 5억6000만 원)로 반등했다. 증가율은 무려 899.3%에 달했다.

하지만 2024년 중국 정부가 ‘고에너지 소비·저부가가치’ 제품 수입을 제한하는 산업정책을 강화하면서 메탈 실리콘의 수입이 사실상 중단됐고, 한국으로부터의 수입은 0달러를 기록했다.

2025년 들어서는 시장이 점차 재조정되고, 일부 고순도 소재 수요가 늘어나면서 수입이 소폭 회복됐다. 1~3분기 기준 한국산 메탈실리콘 수입액은 2만1039달러(약 2900만 원)로 집계되며, 미미한 회복세를 보였다.

<중국 메탈실리콘(HS Code: 2804.69) 대한(對韓) 수입액(2020~2025.Q3)>

(단위: US$, %)

[자료: 중국 해관]

중국 메탈 실리콘 업계 경쟁동향

중국의 메탈 실리콘 산업에서는 주요 선도 기업들이 자원 통합, 산업 밸류체인 확장, 기술 혁신을 축으로 한 다각적인 전략을 추진하며, 각기 뚜렷한 강점을 지닌 발전 구도를 형성하고 있다.

먼저 자원 부문에서는 허성(合盛) 등 주요 기업들이 서북 지역의 석탄·전력 자원과 서남 지역의 수력 자원 등 에너지 우위를 지닌 지역에 집중하고 있다. 이들은 석탄·전력 일체화, 수력 발전 심화 개발 등의 방식을 통해 생산 거점을 최적화하며 안정적인 에너지 기반 위에 원가 경쟁력을 강화하고 있다.

산업 밸류체인 측면에서는 기업별로 차별화된 구조가 나타나고 있다. 일부는 ‘규석광–메탈 실리콘–유기실리콘·폴리실리콘’으로 이어지는 완전한 밸류체인을 구축해 원재료부터 최종 제품까지 내부 순환 체계를 완성하고 있으며, 다른 일부는 메탈 실리콘을 태양광, 신에너지 소재 산업과 연계함으로써 산업 간 시너지와 부가가치 확대를 꾀하고 있다.

기술 부문에서는 고순도 메탈 실리콘, 전자급 실리콘 웨이퍼, 저탄소 생산 공정, 맞춤형 실리콘계 소재 개발 등을 핵심 과제로 삼고 있다. 이러한 기술 혁신은 중국 메탈 실리콘 산업이 고부가가치화, 친환경화로 전환하는 데 중요한 동력으로 작용하고 있다.

이처럼 선도 기업들의 다층적 전략은 개별 기업의 경쟁력 강화를 넘어, 산업 전반의 자원 활용 효율성, 밸류체인 협업 수준, 기술 고도화를 동시에 끌어올리고 있다. 앞으로 중국 메탈 실리콘 산업의 경쟁은 반도체급 실리콘 등 기술 장벽 해소, 그린전력·탄소거래 기반의 저탄소 생산체계 구축, 그리고 인도·아프리카 등 신흥시장 개척을 중심으로 전개될 것으로 전망된다.

<중국 주요 메탈 실리콘 생산기업 현황>

기업명

핵심 전략 방향

기술 및 산업 밸류체인 방향

허성규업

(合盛硅业)

석탄·전력 일체화와 수력자원을 기반으로 ‘규석광–메탈 실리콘–유기실리콘·폴리실리콘’ 전주기 산업 체계 구축

고순도 메탈 실리콘·전자급 실리콘 웨이퍼 개발

동방희망

(东方希望)

서북 지역에서 석탄·전력·수력 복합 운영을 통해 태양광 산업과 연계 강화

폴리실리콘 일체화 프로젝트 추진

신안주식회사

(新安股份)

서남 지역 수력자원 통합으로 유기실리콘·신에너지 소재 산업과 시너지 강화

저탄소(低碳)•저황(低硫) 맞춤형 메탈 실리콘 개발

협신테크놀로지

(协鑫科技)

내몽골에서 ‘태양광+메탈 실리콘’ 통합 모델 운영, 녹색전력·탄소거래 연계

고순도 실리콘 파우더 제조기술 개발

통웨이주식회사

(通威股份)

복수 생산기지 확장, 태양광 소재 중심의 수직계열화 추진

태양광급 메탈 실리콘·폴리실리콘 협동 생산

동악그룹

(东岳集团)

쓰촨 중소 생산능력 인수·통합, 수력자원 활용해 지역 집중도 제고

고순도 실리콘 합금 조성 연구

영창규업

(永昌硅业)

윈난 수력자원 활용, 에너지 절감형 전기로 기술 개발

폐열 회수·저탄소 생산 공정 도입

[자료: 중상정보망(中商情报网)]

중국 메탈 실리콘 유통 구조

중국의 메탈 실리콘 유통 구조는 국내외 시장과 산업 밸류체인의 전 단계를 아우르는 다층적·복합적 체계로 발전하고 있다. 가장 핵심적인 유통 경로는 하류(downstream) 제조업체에 대한 직납(直供) 방식으로, 유기실리콘·폴리실리콘·알루미늄 합금·반도체 등 분야의 대형 기업과 직접 거래해 대규모 원료 수요를 충족시키는 형태다. 이와 함께 전문 무역상과 유통업체 네트워크를 통해 주요 생산지의 물량을 통합하고, 중소 가공업체를 대상으로 물류·금융 등 지원 서비스를 제공하며 분산된 수요에 효율적으로 대응하고 있다.

중국은 세계 최대의 메탈 실리콘 수출국으로, 국제 무역회사 및 크로스보더 전자상거래 플랫폼을 통해 동남아시아, 유럽, 미주 등 전 세계 시장으로 수출하고 있다. 주요 고객은 해외 자동차, 태양광, 전자산업 기업들이다. 또한, 메탈 실리콘과 같은 표준화 제품은 선물시장을 통해 실물 인도 거래가 이루어지며, 이를 통해 현물–선물 연계 및 리스크 관리가 가능하다.

한편, 전주기 구조를 갖춘 대형 기업들은 내부 계열사를 통해 일부 물량을 자체 소화함으로써 ‘자체 생산–내부 소비’의 순환형 공급 체계를 구축하고 있다. 최근에는 산업용 전자상거래 플랫폼의 확대로 온라인 판매 채널이 빠르게 성장하면서 중소기업 및 해외 구매자와의 거래 효율이 높아지고 있다.

또한 제품 등급에 따라 유통 방식에도 차이가 나타난다. 고순도 메탈 실리콘은 주로 고급 제조업체에 직납되거나 전문 수출 채널을 통해 해외로 판매되는 반면, 저등급 제품은 무역상, 전통 제조업체 직납, 선물시장 거래 등을 중심으로 내수 시장에서 유통되고 있다.

관세율 및 인증 절차

2025년 중국 메탈 실리콘(HS Code 2804.69.0000)의 대한국 수입 관세율은 아래와 같다.

<중국 메탈실리콘 대(對) 한국 수입 관세율(2025년 기준)>

(단위: %)

Hs Code

MFN(2025)

FTA(2025)

RCEP (2025)

2804.6900.00

4

0

0

[자료: 중국 해관]

중국의 현행 법규 및 세관 관리 규정에 따르면, HS CODE 2804.69에 해당하는 메탈 실리콘(규소 함량 99.99% 미만)은 수출입 및 국내 유통 과정에서 강제성 제품인증(CCC 인증)을 받을 필요가 없다.

시사점

2025년 중국 메탈 실리콘 시장은 단기적 반등에도 불구하고 근본적인 공급 과잉 구조가 해소되지 않은 상태에서 산업 재편 국면에 진입했다. 주요 대형 기업들은 에너지 효율화, 고순도 제품 생산, 전력 일체화 등 원가 경쟁력 강화 전략을 추진하는 반면, 중소 생산업체는 수익성 악화로 구조조정 압력이 커지고 있다. 수요 측면에서는 폴리실리콘 중심의 태양광 산업이 여전히 핵심 소비처로 자리하고 있으나, 유기실리콘 및 합금용 수요는 정체된 상황이다. 중국 현지 보고서 및 원자재 시장정보 제공업체에 따르면, 2025년 메탈 실리콘 산업은 가격 회복보다는 공급 효율화와 산업 고도화에 초점이 맞춰지고 있는 추세로, 향후에도 산업 동향을 지속 모니터링할 필요가 있다.

자료: 관연보고망(观研报告网), 중상정보망(中商情报网), 바이인포(百川盈孚), 중국 해관, KOTRA 난징무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 메탈 실리콘 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

케냐 기초화장품 시장 현황 및 트렌드

케냐 2025-11-26

-

2

첨단 제조산업의 필수 광물 안티몬, 일본 정부 정책을 중심으로

일본 2025-11-26

-

3

중국 선박 엔진 시장 동향

중국 2025-11-26

-

4

플랫폼·데이터·드론이 이끄는 시장 변화, 중국 스마트 물류

중국 2025-11-26

-

5

변동성 커지는 태국 전력체계, 새롭게 떠오르는 기업 전력조달 트렌드

태국 2025-11-26

-

6

'20년 내 10배 증설' 목표, 인도 원전산업 확대 계획 심층 인터뷰

인도 2025-11-26

-

1

2025년 중국 동력 배터리(动力电池) 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22

- 이전글

- 다음글