-

아르헨티나 도금강판 시장동향

- 상품DB

- 아르헨티나

- 부에노스아이레스무역관 하은주

- 2025-10-31

- 출처 : KOTRA

-

중남미 3위 철강 생산국… 산업 구조는 소수 대기업 중심

완제품 수입 확대 및 내수 회복 지연으로 철강 수요 부진 지속

상품명 및 HS코드

HS CODE

품목명

721070

철이나 비합금강의 평판압연제품[폭이 600밀리미터 이상인 것으로서 클래드(clad)ㆍ도금ㆍ도포한 것으로 한정한다](페인팅한 것ㆍ바니시한 것ㆍ플라스틱을 도포한 것)

시장동향

아르헨티나는 중남미에서 브라질과 멕시코에 이어 3위의 철강 생산국으로, 주조-제강-압연 등 전생산 공정을 보유한 완결형 산업 구조를 갖추고 있다. 아르헨티나 철강산업은 다양한 산업에 폭넓게 사용되는 중간재 생산 부문으로, 건설, 자동차 및 자동차 부품, 금속기계, 가전제품(화이트라인), 석유·가스 등 대부분의 제조업에 핵심 소재를 공급하는 중간재 기반 산업으로 산업 전반의 경쟁력과 직결된다.

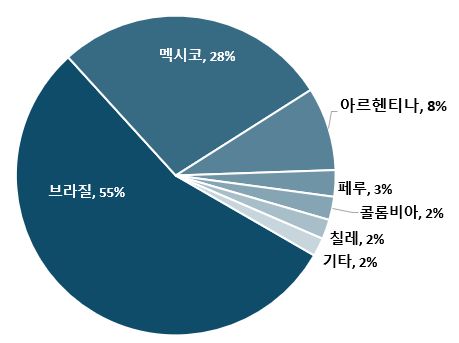

<중남미 철강 생산국 랭킹(2023년 기준)>

주: 2023년 중남미 철강 생산량(5832만 톤) 기준

[자료: 라틴아메리카 철강협회(Alacero)]

특히 Techint 그룹은 평판재 부문(Ternium Siderar)과 무계목 강관 부문(Tenaris Siderca)에서 사실상 전 생산 능력을 보유하고 있으며, ArcelorMittal 계열사인 Acindar는 비평판제품(봉강·형강 등) 부문에서 약 60%의 시장점유율을 차지하고 있다. Techint 그룹은 이탈리아계 글로벌 산업 그룹으로, 본사는 룩셈부르크에 등록돼 있으며 아르헨티나, 이탈리아, 멕시코, 브라질 등에서 철강, 에너지, 건설 분야를 중심으로 세계 45개국 이상에서 활동하고 있다.

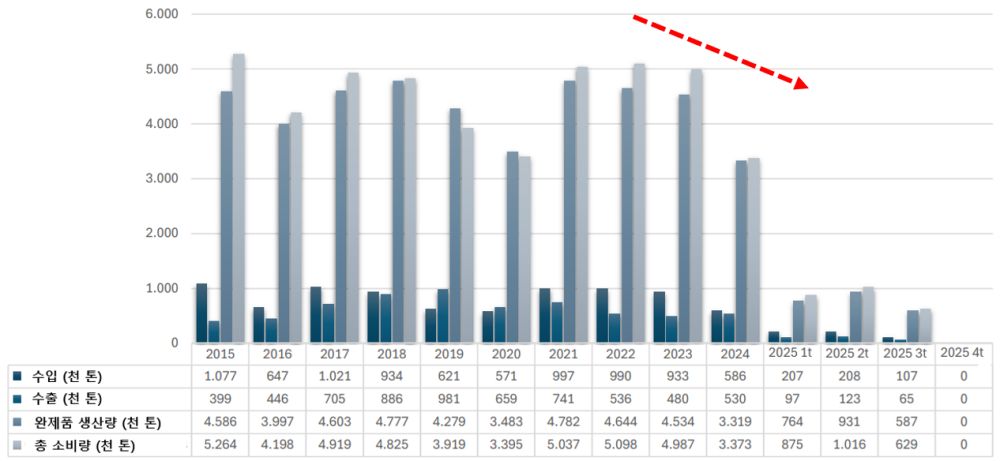

철강협회(CAA)에 따르면, 아르헨티나 철강 산업은 내수 의존도가 매우 높은 구조를 보인다. 생산물의 상당 부분이 국내 시장에 공급되고 수출은 전체의 약 15~20%에 그치고 있다. 2022년을 기점으로 철강 총소비량이 감소세로 전환됐으며, 2024년은 전년 대비 약 30% 급감한 것으로 집계된다. 이는 밀레이 정부 출범 이후 수입 규제 완화로 완제품 수입이 확대된 가운데, 경기 둔화로 주요 산업의 소비가 위축된 복합적인 요인이 작용한 결과로 분석된다.

<아르헨티나 철강 수입·수출·생산·총소비량 추이>

[자료: 아르헨티나 철강협회(CAA)]

아르헨티나 경제는 2024년 말부터 경기 회복 조짐을 보였으나, 2025년 하반기 들어 다시 위축세가 나타나고 있다. 이와 같은 거시 불확실성 속에서 2025년 1~8월 동안, 아르헨티나 철강 산업 전반은 금리 인상과 신용 경색에 따른 소비 위축, 그리고 완제품 수입 증가로 인한 국내 생산 둔화 흐름이 지속되고 있다. 반면, 셰일 에너지 부문은 생산 확대에 힘입어 산업용 철강 수요가 안정적으로 유지되고 있다. 2025년 전체 철강 수요는 2024년 대비소폭 회복될 것으로 보이나, 여전히 과거 평균 수준에는 미달할 전망이다.

산업 부문

경기 동향

건설 부문

- 회복과 둔화가 반복되며, 여전히 장기 침체 국면을 벗어나지 못함

- 민간 투자 부진과 프로젝트 지연으로 시멘트 출하량 변동성이 크며, 구조적 수요 회복이 지연되는 추세

자동차 부문

- 2024년 경제 침체로 부진을 겪고 2025년 회복 추세

- 단, 수입차 확대에 따른 시장 구조 변화로 2025년 하반기부터 국내 생산이 둔화되고 있음

농기계·농업용

설비 부문

- 높은 금리와 수입경쟁 부담으로 둔화 조짐

- 브라질·중국산 기계 및 부품 수입이 확대되며 국내 생산 압박 추세

소비재 관련 부문

(가전제품)

- 금리 인상으로 인한 신용 경색으로 소비가 위축

- 완제품 수입이 증가함에 따라 국내 생산 감소

에너지 부문

- 전통 부문 둔화, 비전통(셰일) 중심의 생산 확대가 두드러짐

- 대규모 투자 인센티브 제도(RIGI) 프로젝트와 신규 투자로 비전통 석유 생산이 15% 증가하며 구조적 전환 진행

[자료: 아르헨티나 철강협회(CAA)]

아르헨티나 정부는 수출 경쟁력 약화를 완화하기 위해 대통령령 726/2025를 발효해, 2025년 10월부터 철강·알루미늄 제품에 대한 수출세(기존 3%)를 연말까지 한시적으로 0%로 인하하기로 했다. 이는 단기적으로 수출 회복을 지원하고 국내 산업 기반을 보호하기 위한 조치로 평가된다.

도금강판 수요현황

도금강판(HS코드 721070)은 기초 소재인 냉연강판에 아연을 도금하여 부식 방지 성능을 높인 아연도금강판에, 페인트를 도포하거나 인쇄 필름을 접착시켜 색상 및 패턴을 부여한 칼라강판으로, 아르헨티나에서 건축자재, 자동차, 전기설비, 가전제품(백색가전) 등 다양한 산업 분야에 활용되고 있다.

특히 수입산 도금강판은 백색가전 생산용 특수강판으로 활용되는 비중이 높다. 가전제품 제조업계 관계자에 따르면, 냉장고·세탁기·건조기 등 프리미엄 라인 제품에는 품질이 우수하고 디자인이 차별화된 수입산 강판이 주로 사용되고 있다. 따라서 향후 가전제품 부문에서는 일반 도금강판보다는 디자인과 표면 마감이 특화된 고급형 제품에 대한 수요가 높을 것으로 예상된다.

<칼라 강판을 가전 제품에 부착한 모습>

[자료: WHIRLPOOL 홈페이지]

수입동향

2025년 1~8월 기준 아르헨티나의 도금강판(HS 721070)의 수입액은 총 2051만 달러로, 전년 동기 대비 204.1% 급증했다. 이는 2024년 당시 경기 침체와 내수 수요 급락으로 수입이 급감했던 데 따른 기저효과 영향이 크다. 다만 2025년 수입 규모는 여전히 2023년 동기 대비 30% 이상 감소, 2022년 대비로는 약 260% 감소한 수준으로, 회복세가 나타나고 있으나 과거 평균에는 미치지 못하고 있다. 2025년의 증가세는 교역 정상화에 따른 수입 수요의 점진적 회복 흐름으로 해석된다.

국가별로는 멕시코가 전체의 36.1%를 차지하며 최대 공급국으로 부상했으며, 중국(28.9%), 한국(22.8%)이 그 뒤를 이었다. 특히 중국산 철강 제품은 중국정부 보조금 등으로 가격 경쟁력이 강화되면서 수입이 크게 증가해 한국을 추월한 것으로 분석된다. 한편 멕시코산 평판 철강제품의 수입은 아르헨티나 최대 철강업체인 Ternium Siderar이 멕시코 계열사와의 인트라그룹 거래를 통해 이뤄진 것으로 추정된다.

<도금강판(HS코드 721070) 수입 동향>

(단위: US$ 천, %)

순위

수입국

2022

2023

2024

수입국

2025(1~8월)*

금액

금액

금액

금액

점유율

증감

1

한국

20,272

6,608

5,446

멕시코

7,402

36.1

4,829.3

2

중국

7,257

6,563

5,318

중국

5,938

28.9

160.1

3

브라질

2,597

3,100

2,969

한국

4,683

22.8

82.4

4

포르투갈

1,518

708

197

브라질

2,227

10.9

38.1

5

멕시코

69,384

18,709

150

포르투갈

218

1.1

63.3

6

프랑스

-

-

2

칠레

50

0.2

5,200.0

7

칠레

-

-

1

이탈리아

-

-

-

8

이탈리아

-

5

-

인도

-

-

-

9

인도

-

2

-

-

-

-

-

전체

101,028

35,694

14,083

전체

20,516

100.0

204.1

주: 전년 동기 대비

[자료: Global Trade Altas(2025.10.15.)]

경쟁 동향

아르헨티나 철강 산업에서 평판재를 생산할 수 있는 기업은 Techint 그룹 산하의 Ternium Siderar가 사실상 유일하다. 동사는 연간 약 170만 톤의 철강을 출하하며, 아르헨티나에 총 9곳의 생산공장 및 서비스 센터를 운영하고 있다. 또한 멕시코, 브라질 등 각국에 위치한 Techint 계열사들과의 인트라그룹 거래 구조를 구축하여 제품 및 원자재를 상호 공급하고 있다. 이밖에 도금강판을 수입하는 업체는 강철자재 및 건설자재 수입업체 등도 있으나, TOP 5는 Siderar사를 제외하면 모두 가전제품 생산(냉장고, 세탁기, 오븐 등의)업체들이다.

<2025년 도금강판(HS코드 721070) 수입업체 랭킹>

(단위: US$ 천, %)

순위

수입업체

금액

비중

비고

1

TERNIUM ARGENTINA

6,686

36.6

철강생산업체

2

VISUAR

3,840

21.0

가전제품 생산 업체(삼성, Oster 등 다양)

3

FRIMETAL

2,312

12.6

가전제품 생산업체(GAFA)

4

WHIRLPOOL ARGENTINA

1,479

8.1

가전제품 생산업체(Whirlpool)

5

BRIKET

1,008

5.5

가전제품 생산업체(Briket)

주: 2025년 1~8월 누적, 출처에 따라 금액이 사이할 수 있음

[자료: Penta-Transaction(2025.10.16.)]

유통구조

아르헨티나에서 도금강판은 주로 가전제품 등 제조업체의 수요에 따라 주문 제작 방식으로 직접 수입되거나, 전문 수입·유통업체가 1차 가공(절단·코팅 등)을 거쳐 생산기업에 공급하는 구조로 운영되고 있다. 대부분의 제품은 수입업체가 보유한 자체 유통망을 통해 판매되고 있으며, 일부는 산업별 납품 계약 형태로 직접 거래되는 경우도 있다.

관세율 및 인증

남미 공동시장(Mercosur) 회원국(아르헨티나, 브라질, 파라과이, 우루과이)에서 생산된 제품에는 역내무역 특혜관세 0%가 적용된다. 반면 비회원국(제 3국)에서 생산된 제품은 공동역외관세(DIE)가 부과되며 이 외에도 통계세, 부가세 등 다양한 세금이 함께 적용된다. 도금강판 HS코드 721070의 제3국 수입관세는 10.8%가 부과된다.

<HS코드 721070 기준 관세 및 기타 세금율>

제품명

도금강판

HS Code

721070

특이사항

-

관세(DIE)

한국 (제3국)

메르코수르

10.8%

0.0%

통계세(TE)

3.0%

수입관세 및 관련세 내역 (한국 등 제3국 기준)

구분

산정 방식

요율

대외세

(A)관세(DIE)

CIF x 관세율

10.8%

통계세(TE)

CIF x 통계세

3.0%

대내세

(B)부가세(IVA)

(CIF+A) x 부과세

21.0%

추가부가세(IVA Adicional)

(CIF+A) x 추가부과세

20.0%

소득세(IG)

(CIF+A) x 소득세

6.0%

매출세(IIBB)

(CIF+A) x 매출세

2.5%

[자료: Tarifar]

시행령 236/2024에 따라 도금강판은 기본적으로 건설용 자재로 분류되며, 수입 시 IRAM/IAS U 500-214 규격에 따른 인증서 제출이 요구된다. 인증을 발급할 수 있는 공인 기관은 IRAM(아르헨티나 표준인증 기관)과 TÜV Rheinland Argentina이며, 시험은 INTI(국립산업기술원) 또는 IAS(아르헨티나 철강연구소) 실험실에서 수행할 수 있다. 다만, 해당 도금강판을 가전제품 제조용으로 사용할 경우는 이러한 인증이 적용되지 않는다. 따라서, 수입 절차 진행 시 예외 승인(인증 면제)을 별도로 신청해야 한다.

시사점

아르헨티나 철강 산업은 브라질·멕시코에 이어 중남미 제3위의 생산 규모를 보유하며, 주조–제강–압연 등 전 공정을 자체 수행할 수 있는 산업 기반을 갖추고 있다. 그러나, 산업 구조는 소수 대기업에 생산력이 집중된 고집중형 구조로 시장 경쟁이 제한적인 특징을 보인다. 최근 완제품 수입 확대와 내수 경기 회복 지연으로 인해 철강 수요가 높은 자동차, 가전, 건설 등 주요 산업의 생산이 둔화되면서 철강 소비 역시 부진한 상황이다. 또한 중국 정부 보조금에 기반한 저가 철강 제품이 중남미 시장에 대량 유입되며 가격 왜곡과 산업 수익성 저하가 심화되고 있다.

한국 기업의 경우, 아르헨티나 도금강판 시장 진출은 프리미엄 가전제품용 고급 강판에 특화하는 전략이 유효할 것으로 보인다. 현지 생산업체들은 디자인과 표면 품질이 우수한 수입산 강판을 선호하고 있으며, 수입 유통망은 전문 수입업체를 중심으로 비교적 단순하게 형성돼 있다. 따라서 현지 유통 파트너와의 협업을 통한 간접 수출, 혹은 가전제품 업체 대상 직접 납품 계약 형태가 실질적인 진출 전략이 될 것으로 판단된다.

자료: 라틴아메리카 철강협회(Alacero), 아르헨티나 철강협회(CAA), Tarifar, Penta-Transaction, Global trade Altas, 아르헨티나 철강연구소(IAS), 전자제품 생산업체 홈페이지, KOTRA 부에노스아이레스 무역관 자료 종합.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (아르헨티나 도금강판 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025년 파나마 산업개관

파나마 2025-10-31

-

2

모로코, 북아프리카 전기차 산업의 거점으로 부상

모로코 2025-10-31

-

3

불황에 빠진 중국 화장품 시장의 최근 변화

중국 2025-10-30

-

4

회복세 보이는 페루 소비 시장, 키워드는 'SNS·건강·친환경'

페루 2025-10-31

-

5

중앙아시아 에너지 산업 협력의 장, 카자흐스탄 '파워엑스포 알마티 2025' 참관기

카자흐스탄 2025-10-30

-

6

일본 미용 렌즈 시장 동향

일본 2025-10-29

-

1

2024년 아르헨티나 농축산업 정보

아르헨티나 2024-10-11

-

2

2022년 아르헨티나 농기계 산업 정보

아르헨티나 2022-10-07

-

3

2021년 아르헨티나 산업 개관

아르헨티나 2022-01-11

-

4

2021년 아르헨티나 자동차 부품 산업 정보

아르헨티나 2022-01-07

-

5

2021 아르헨티나 의료기기 산업 정보

아르헨티나 2022-01-07

-

6

2021 아르헨티나 자동차 산업 정보

아르헨티나 2022-01-07

- 이전글

-

다음글

다음글이 없습니다.