-

불황에 빠진 중국 화장품 시장의 최근 변화

- 트렌드

- 중국

- 선양무역관

- 2025-10-30

- 출처 : KOTRA

-

로컬 점유율 60% 육박, 수입 화장품 위기

새로운 원료 중심으로 시장 재편 중

불황에 빠진 中 화장품 시장

중국의 화장품 소비가 둔화되고 있다. 시장조사 기관인 칭옌칭바오(青眼情报)에 따르면, 2024년 중국 화장품 시장 규모는 7746억 위안(약 154조4700억 원)으로 전년 대비 2.8% 감소하는 모습을 보이며, 코로나 이후 처음으로 마이너스 성장률을 기록했다.

<중국 화장품 시장 규모 현황>

(단위: CNY 억, %)

[자료: 칭옌칭바오(青眼情报)]

업계 전문가에 따르면, 화장품 부문의 매출 부진은 경기 침체로 인한 중국 소비자들의 소비 위축에 기인한다. 길어지는 경기 불황으로 인해 대부분의 소비자가 비필수재나 대체 가능한 고가품 소비를 줄이고 있기 때문이다. 화장품은 일상적으로 쓰이기는 하지만 의식주만큼 필수성이 강하지는 않고, 고가 제품도 많은 편이다.

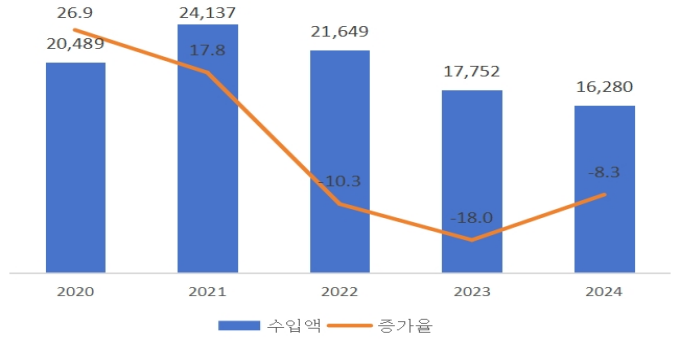

특히 외국계 브랜드가 더욱 큰 타격을 입은 것으로 나타났다. 중국 해관총서가 발표한 자료에 따르면, 지난해(2024년) 중국의 화장품 수입은 전년 대비 8.3% 감소한 162억8000만 달러를 기록했다. 화장품 수입이 가장 활발했던 2021년(241억4000만 달러)과 비교하면 약 5분의 1이 줄어든 셈이다. 이에 대해 화장품 업계 전문가들은 “중국 경제 전반의 침체로 소비 심리가 위축되고, 현지 브랜드의 경쟁력 강화로 글로벌 화장품 브랜드의 입지가 좁아지고 있다”라고 평가했다.

<중국 화장품 수입 동향>

(단위: US$ 백만, %)

[자료: KITA]

로컬 브랜드의 약진이 두드려져

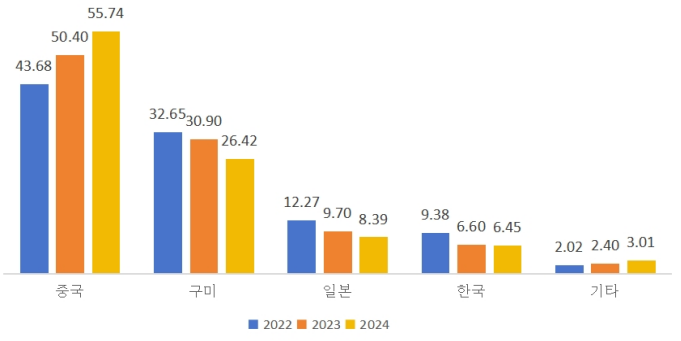

중국 화장품 시장 매출 규모에서 로컬 브랜드가 수입 화장품을 압도하고 있다. 칭옌칭바오(青眼情报)의 발표에 따르면, 2024년 로컬 화장품 매출액은 전년 대비 7.5% 성장한 4317억8000만 위안(약 86조1200억 원)으로 나타났다. 또한, 중국 현지 뷰티 브랜드의 시장 점유율이 이미 절반을 넘어선 55.7%에 달했다.

<중국 화장품 시장 국가별 시장 점유율 현황>

(단위: %)

[자료: 칭옌칭바오(青眼情报)]

특히 온라인 시장에서 로컬 브랜드들은 글로벌 브랜드와의 격차를 빠르게 벌리며, 강세를 보이고 있다. 현재 중국 온라인 화장품 매출 상위 20개 브랜드 중 중국 브랜드가 7개를 차지하고 있다. 브로야(珀莱雅)는 온라인 시장 전체 매출 순위 2위에 올랐고, 칸스(韩束)도 5위에 오르며 글로벌 브랜드를 바짝 추격했다. 컴피(可复美), 구위(谷雨)의 온라인 매출은 각각 전년 대비 78.1%, 40.2% 증가하며 빠른 확장세를 보이고 있다.

반면, 글로벌 화장품 대기업들은 중국 시장에서 상당한 어려움을 겪고 있다. 2024년 로레알의 온라인 매출은 전년 대비 2.8% 성장했다. 랑콤과 에스티로더는 각각 2.3%, 1.4% 감소하며 역성장했다.

<2024년 중국 온라인 화장품 매출 상위 20개 브랜드>

(단위: CNY 억, %)

순위

브랜드

총 판매액(GMV)

GMV 성장률

('24/'23)

1

로레알

129.7

2.8

2

브로야(珀莱雅)

112.8

27.5

3

랑콤

90.3

-2.3

4

에스티로더

89.1

-1.4

5

칸스(韩束)

88.4

98.3

6

후

62.9

80.4

7

라메르

62.4

15.9

8

SK-ll

57.3

-4.2

9

OLAY

57.1

2.9

10

헬레나 루빈스타인

49.8

15.4

11

찬도(自然堂)

43.6

21.6

12

WINONA(薇诺娜)

42.7

6.5

13

입생로랑

42.4

9.1

14

구위(谷雨)

40.8

40.2

15

CPB

37.9

33.0

16

클라린스

37.7

19.0

17

OSM(欧诗漫)

37.0

19.2

18

컴피(可复美)

36.7

78.1

19

스킨수티컬즈

36.4

16.6

20

시세이도

35.6

-8.5

[자료: 칭옌칭바오(青眼情报)]

업계 전문가는 글로벌 브랜드가 중국 시장에서 경쟁력을 상실한 이유로 △본사 중심의 경직된 거버넌스 체계로 인한 저하된 시장 반응력, △전통적 마케팅 방식의 한계로 로컬 브랜드의 디지털 마케팅과 라이브 커머스 공세에 대응 부족, △오프라인 매장 의존도가 높아 급성장하는 콘텐츠 커머스 시장 진출 실패 등 3가지를 지적했다.

신원료 중심으로 구조 재편

중국 소비자의 화장품 소비 패턴은 변화하고 있다. 소비자들은 유행과 광고에 휘둘리지 않고, 제품 선택 시 성분 리스트를 꼼꼼히 읽으며 제품 효능에 대한 과학적 근거를 요구하고 있다. 이에 마케팅 언어에 의존하는 브랜드는 점점 신뢰를 잃고, 실질 데이터를 기반으로 소통하는 브랜드가 경쟁력을 얻는 추세다. 고품질 원료와 제형, 검증 가능한 효능이 경쟁의 핵심이다.

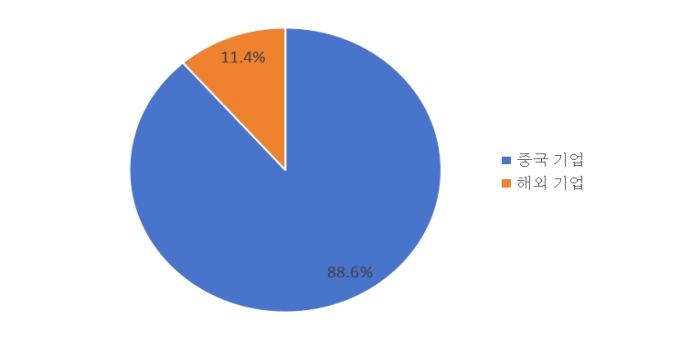

이러한 트렌드의 영향으로 화장품 업계의 신원료 경쟁이 그 어느 때보다 치열해졌다. 2021년 6건에 불과했던 화장품 신원료 등록은 '22년 42건, '23년 69건, '24년 90건으로 가파른 증가세를 보이고 있다. 올해 1~8월에는 105종의 신규 원료가 등록됐다. 신원료 등록 건수에서 중국 현지 기업이 88.6%를 차지한다.

<중국 화장품 신원료 등록 건수 현황>

(단위: 건)

[자료: CIRS(瑞旭集团)]

<중국 화장품 신원료 등록 지역별 비중(2025년 1~8월 기준)>

(단위: %)

[자료: CIRS(瑞旭集团)]

투자 측면에서도 원료 제조사가 가치를 인정받아 벤처 캐피탈의 주요 투자 대상이 되고 있다. 중국 기업 GNMI(环球新材国际)가 독일 머크(Merck) 사의 서페이스 솔루션 사업부를 약 56억 위안(약 1조1200억 원)에 인수했으며, 양성탕(养生堂)은 재조합 콜라겐 개발사 진보바이오(锦波生物)에 34억 위안(약 6781억 원)을 투자했다. 칭옌칭바오(青眼情报) 통계에 따르면, 2025년 1~7월 중국 화장품 원료 분야 투자는 총 24건으로, 전체 투자 금액은 106억 위안(약 2조1140억 원)에 달했다.

이에 향후 중국 화장품 시장이 신원료 중심으로 재편될 전망이다. 신원료를 활용한 신제품 출시가 본격화됨에 따라 새로운 카테고리가 성장하면서 기존 원료로 시장을 장악한 해외 브랜드 위주의 고착된 시장 구조가 급변할 것으로 예상된다.

K-뷰티, 中 화장품 시장에 재도전

한국의 대중국 화장품 수출은 2021년 48억8000만 달러를 정점으로 2022년 35억1000만 달러, 2023년 27억8000만 달러, 2024년 25억 달러로 3년간 50% 가까이 줄어들었다.

중국 내 한국 화장품 기업들은 전반적으로 어려움을 겪고 있다. 2024년 기준 중국 온라인 시장에서 한국 화장품의 전체 매출은 약 5% 감소했으며, 시장 점유율도 6.5%까지 떨어졌다. 온라인 화장품 매출 상위 20개 브랜드 중 한국 브랜드는 LG 생활건강의 ‘후’가 유일하다. 업계 전문가에 따르면, 한국 화장품의 판매 저조는 현지 브랜드의 급성장, 중국 내 경쟁 심화, 그리고 글로벌 프리미엄 브랜드와의 정면 경쟁 등 복합적인 요인에서 비롯된 결과라고 분석된다.

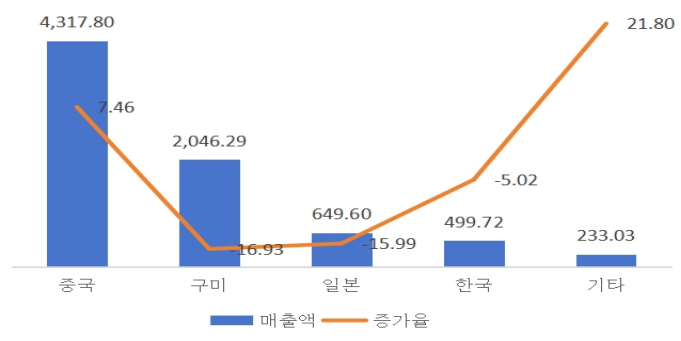

<2024년 중국 화장품 시장 국가별 매출 현황>

(단위: CNY 억, %)

[자료: 칭옌칭바오(青眼情报)]

단, 모든 한국 브랜드의 성장이 위축된 것은 아니다. 에스테틱 기반 브랜드 헤스킨(Hexkin)은 지난해 중국 라이브 커머스 플랫폼에서 10억2000만 위안(약 2000억)의 매출을 갱신하며, 전년 대비 1만7000%의 성장률을 기록했다. 녹두 성분을 앞세운 비플레인(beplain)은 이커머스 플랫폼 티몰과 중국판 틱톡인 더우인을 중심으로 왕홍 라이브 방송과 인플루언서 협업을 통해 브랜드 인지도를 빠르게 높이며, 판매량이 급격하게 증가하고 있다.

화장품 업계에 따르면, 최근 일부 K-뷰티 기업들이 중국 시장을 재공략하려는 활동을 펼치고 있다. 화장품 제조자 개발생산(ODM) 기업 코스맥스의 중국법인 코스맥스차이나는 지난 6월 ‘2025 중국 상하이 뷰티 박람회’에 참가해 중국 시장 포트폴리오 강화 마케팅을 펼쳤다. 한국 콜마는 이커머스 플랫폼 ‘티몰글로벌’과 K-뷰티의 중국 시장 진출을 위해 협력하기로 했다.

시사점

중국 화장품 시장은 더 이상 글로벌 브랜드들이 쉽게 정복할 수 있는 곳이 아니다. 경기 침체 속에서 중국 기업들이 부상하면서 경쟁이 심화되고 있으며, 우리나라를 비롯한 세계 각국의 화장품들은 전반적으로 중국 시장 점유율이 하락하는 어려움을 겪고 있다. 중국 현지 화장품 유통 A 사 담당자는 KOTRA 선양무역관과의 인터뷰에서 “로컬 브랜드들이 기술력을 빠르게 축적하고 있어, 글로벌 브랜드는 더 이상 ‘글로벌’이라는 이미지 하나로는 통하기 어렵다. 중국이 전문성, 기술 기반 혁신, 신뢰성 있는 브랜드만이 살아남을 수 있는 시장으로 변하고 있다”라고 밝혔다.

이에 따라 우리 기업들은 중국 뷰티시장 변화를 빠르게 감지하고, 중국 시장 재공략을 위해 다양한 대책을 수립해야 할 것으로 보인다. 중국 소비자 니즈를 깊이 있게 분석하고, 하이엔드 시장 공략과 디지털 마케팅 전략 최적화, 제품 혁신 등을 통해 새로운 기회를 창출해야 한다. 또한, 중국 화장품 시장이 신원료 중심으로 재편될 것으로 예상되므로 신원료 중심의 '시장 조사+제조+마케팅' 컨소시엄 구성이 필요할 것으로 보인다.

자료: 칭옌칭바오(青眼情报), KITA, 지에미엔신문(界面新闻), CIRS(瑞旭集团), KOTRA 선양무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (불황에 빠진 중국 화장품 시장의 최근 변화)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

고령화 시대, 중국 시니어들이 가장 선호하는 4대 건강기능식품

중국 2025-10-28

-

2

셀프케어에 눈 뜬 인도 남자들, 뜨거워지는 인도 남성 그루밍 시장

인도 2025-10-24

-

3

MENA 시장 진출의 전략적 교두보, 요르단 게임 및 e스포츠 시장 트렌드

요르단 2025-10-31

-

4

작은 사치의 시대, 미국 소비 양극화 속 스몰 럭셔리의 부상

미국 2025-10-23

-

5

미국 피닉스에서 본 반도체 산업의 미래, 세미콘 웨스트 2025 참관기

미국 2025-10-21

-

6

Professional Beauty Autumn 전시회로 살펴보는 영국 뷰티 살롱 트렌드

영국 2025-10-31

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19