-

독일 산업용 협동로봇 시장동향

- 상품DB

- 독일

- 뮌헨무역관 권석진

- 2025-10-28

- 출처 : KOTRA

-

유럽 최대 산업용 로봇 시장, 독일

산업용 로봇 내 협동로봇(Cobot) 비중 지속적으로 확대 중

독일 전문 전시회 참가 및 필수 인증 확보를 통한 시장 진입 장벽 최소화 필요

상품명 및 HS Code

상품명

HS CODE

산업용 협동로봇

847950

시장 동향

독일 산업용 로봇 시장은 2024년 약 2만6982대(설치 기준) 규모로, 유럽 전체 시장의 약 32%를 차지하는 유럽 최대 규모의 시장이다. 이는 이탈리아의 약 2배, 프랑스의 약 5배, 영국 대비 약 10배 이상에 달하는 수준으로, 독일이 유럽 산업용 로봇 수요의 중심지로 자리하고 있음을 보여준다.

<유럽 산업용 로봇 시장 규모(2024년 기준)>

(단위: 대, %)

국가명

신규 산업용 로봇시장 설치

비율

유럽

85,000

100

독일

26,982

32

이탈리아

8,783

16

스페인

5,100

6

프랑스

4,900

5.7

영국

2,500

2.9

[자료: IFR(International Federation of Robotics)]

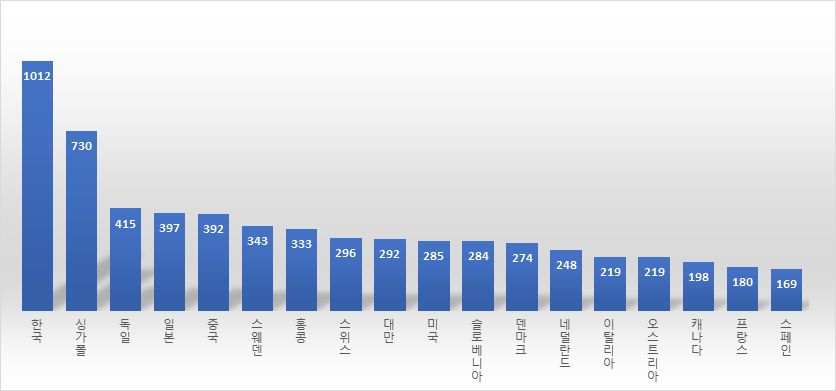

로봇 밀도(Robot Density) 지표에서도 독일은 세계 3위를 차지하고 있다. 산업 인력 1만 명당 로봇 설치 대수 기준으로는 한국(1012대), 싱가포르(730대)에 이어 독일이 415대를 기록했으며, 유럽 내에서는 로봇 사용 비율이 가장 높은 국가로 나타났다.

<국가별 제조업 로봇밀도>

(단위: 로봇설치대수(대)/만 명)

[자료: World robotics]

산업용 로봇 분야 중 사람과 동일한 작업 공간에서 물리적 상호작용이 가능한 협동로봇(Cobot 또는 Co-Robot)의 경우, 2024년 기준 전 세계 신규 설치 산업용 로봇의 약 11.9%에 해당하는 6만4542대가 설치된 것으로 나타났다. 이는 2020년 이후 연평균 약 9.5%의 높은 성장률을 기록하고 있는 수치로, 협동로봇이 산업 자동화 내에서 빠르게 비중을 확대하고 있음을 보여준다.

<전 세계 산업로봇 VS 협동로봇 연간 설치 대수>

(단위: 대, %)

연도

전통 산업용 로봇(Traditional)

협동로봇

(Cobot)

협동로봇 비율

2020

390,000

26,045

6.7

2021

526,000

41,729

7.9

2022

553,000

57,966

10.5

2023

541,000

57,148

10.6

2024

542,000

64,542

11.9

* 주1: 전 세계 신규 설치 기준

** 주2: 협동로봇은 IFR 기준 “Human-Robot Collaboration(CR)” 카테고리 기반

[자료: IFR(International Federation of Robotics)]

Interact Analysis의 시장 분석에 따르면, 전 세계 협동로봇 시장의 연간 성장률은 2024년 13.8%로 저점을 기록했으나, 2026년에는 23.9%까지 확대될 것으로 전망된다. 또한, 2029년까지는 매년 20%를 상회하는 성장세가 지속될 것으로 예상된다. 특히 비제조업(예: 서비스 분야)과 신에너지 산업이 시장의 핵심 성장 축으로 부상할 것으로 보이며, 두 분야 모두 안정적인 수요 기반을 유지하고 있다. 한편, 전통적으로 협동로봇의 주요 수요처였던 반도체 및 전자 산업 역시 경기 회복 국면에 진입할 것으로 분석된다.

<협동로봇 연간 공급대수 및 성장률 전망>

(단위: 대, %)

[자료: Interact Analysis]

서비스 로봇은 2024년 기준 약 20만 대가 판매된 것으로 나타났다. 해당 시장은 연평균 약 9%의 성장률을 보인다. '운송 및 물류(Transportation & Logistics)' 부문이 가장 큰 비중을 차지하고 있으며, 그 외에도 호텔·숙박/서비스업, 청소, 농업 순으로 수요가 높은 것으로 확인된다.

<서비스 로봇 수요 분야별 비율>

[자료: IFR(International Federation of Robotics)]

주재국 수입 동향 및 대한 수입 규모

<독일 산업용 로봇 수출입 동향 (HS코드 847950)>

(단위: US$ 천)

구분

2022

2023

2024

증감(23/24, %)

수출

730,354

739,930

641,587

-13.3

수입

426,502

515,247

442,620

-14.1

[자료: Global Trade Atlas, 2025.10.28.]

2024년 기준 독일의 산업용 로봇 총 교역량은 약 10억6000만 달러다. 이 중 수출액은 약 6억2000만 달러, 수입액은 약 4억4000만 달러로, 수출액이 수입액보다 40% 높았다.

<독일 산업용 로봇 수입 동향 (HS코드 847950)>

(단위: US$ 천)

순위

국가

2022

2023

2024

점유율(%)

증감률('24/'23, %)

1

일본

82,077

162,817

136,894

30.9

△15.9

2 스위스 20,563 26,289 44,361 10 68.7 3 중국 31,250 32,388 40,004 9 23.5 4 프랑스 55,110 50,402 37,653 8.5 △25.3 5 스웨덴 65,124 71,178 34,570 7.8 △51.4 6 오스트리아 36,747 41,591 32,926 7.4 △20.8 7 이탈리아 35,768 37,575 27,663 6.2 △26.4 8 덴마크 32,712 16,021 22,052 5 37.6 9 미국 12,222 11,811 9,988 2.3 △15.4 10 스페인 2,204 2,948 8,641 2 193.1 17 대한민국 10,382 3,220 2,452 0.6 △23.9 * 주: 순위 및 점유율은 2024년 기준

[자료: Global Trade Atlas, 2025.10.28.]

독일의 산업용 로봇 주요 수입국은 일본으로, 2024년 기준 일본으로부터의 수입액은 약 1억3600만 달러에 달했다. 그 뒤를 이어 스위스(약 4400만 달러), 중국(약 4000만 달러) 순으로 수입액이 높은 것으로 집계됐다. 특히 독일의 산업용 로봇 상위 10대 수입국 중 일본·중국·미국을 제외한 나머지 7개국은 모두 유럽 국가로, 유럽 역내 교역 비중이 매우 높다.

<독일 산업용 로봇 수출 동향 (HS코드 847950)>

(단위: US$ 천)

순위 국가 2022 2023 2024 점유율(%) 증감('24/'23, %) 1 미국 119,719 147,142 142,724 22.2 △3.0 2 헝가리 11,723 14,709 59,459 9.3 304.2 3 이탈리아 64,342 63,657 49,682 7.7 △22.0 4 스페인 20,019 43,044 42,004 6.5 △2.4 5 튀르키에 48,020 59,204 37,437 5.8 △36.8 6 중국 61,421 69,180 32,482 5.1 △53.0 7 오스트리아 48,021 46,769 29,077 4.5 △37.8 8 프랑스 22,563 23,731 24,407 3.8 2.8 9 폴란드 19,458 25,000 20,099 3.1 △19.6 10 스위스 18,637 20,485 19,768 3.1 △3.5 * 주: 순위 및 점유율은 2024년 기준

[자료: Global Trade Atlas, 2025.10.28.]

독일의 산업용 로봇 주요 수출국은 미국으로, 2024년 기준 수출액은 약 1억4200만 달러로 전체 수출액의 22.7%를 차지했다. 한편, 2022~2024년 동안 헝가리로의 수출액은 1100만 달러에서 5700만 달러로 대폭 증가했으며, 중국으로의 수출액은 6100만 달러에서 3200만 달러로 약 50% 감소한 것이 눈에 띈다.

<한국으로부터의 수입현황>

(단위: US$ 천, %)

구분

2021

2022

2023

2024

총액

5,158

10,382

3,220

2,452

성장률

-

101

△68.9

△23.8

[자료: Global Trade Atlas, 2025.10.28.]

독일의 한국산 산업용 로봇 수입액은 2021년 515만8000달러에서 2022년 101% 증가한 1038만2000달러를 기록했으나, 이후 2023~2024년 동안 수입액이 감소했다. 그 결과, 2024년 기준 한국산 산업용 로봇 수입액은 245만2000달러로 집계됐다.

경쟁 동향

<주요 회사 정보>

(단위: US$)

회사명

국가

주요판매모델

판매가

Universal Robots

덴마크

UR3e

22,000~27,000

ABB

스웨덴/

스위스

IRB 14000

30,000~40,000

Kuka

독일

LBR iiwa 14

35,000

Fanuc

일본

CRX-10iA/L

35,000~45,000

Yaskawa

일본

HC 10

22.900

Stäubli

스위스

TX2 - 60

50,000~60,000

Techman Robot INC

대만

TM5

25,000~36,000

Franka Robotics GmbH

독일

Panda

30,000

Siasun Robot & Automation Co.ltd

중국

SIA5

20,000~30,000

Rethink Robotics

미국

Sawyer

30,000~40,000

[자료: Stamdardbots.com 및 각 제조사 홈페이지]

독일 협동 로봇 시장은 덴마크의 Universal Robots(UR)가 높은 브랜드 인지도와 시장 점유율을 확보하며 선도하고 있다. ABB, KUKA, FANUC 등 글로벌 메이저 벤더를 비롯해 중국계 제조사(Siasun 등) 와 독일의 강소기업(Franka Robotics 등)이 혼재돼, 치열한 경쟁 구도를 형성하고 있다. 글로벌 플레이어들은 설치·서비스 네트워크 및 판매 채널을 기반으로 시장 내 우위를 강화하고 있으며, 단순한 하드웨어 판매를 넘어 비전 시스템, 소프트웨어, 안전 기능, 시스템 통합 서비스 등 통합형 솔루션 제공 역량이 경쟁력의 핵심 요소로 부상하고 있다.

현재 시장 경쟁의 초점은 제품 성능(정밀도, 가반하중, 사용 편의성)과 응용 솔루션(비전·AI·시뮬레이션), 지역 통합 지원(현지 시스템 통합 및 유지보수 서비스)의 결합력에 맞춰져 있다. 이러한 복합 역량은 OEM, 자동차, 물류, 전자, 의료 산업 등 주요 수요 산업 전반의 구매 결정에 직접적인 영향을 미친다.

독일 내 한 협동 로봇 유통업체(S 사) 관계자는 "제조사 및 모델별로 가격 차이는 존재하지만, 실제 구매 결정 요인은 가격 경쟁력보다는 제품 신뢰성과 서비스 대응력에 더 크게 좌우된다"라고 밝혔다. 협동 로봇은 생산라인 내 핵심 공정에 직접 통합돼 운용되는 설비인 만큼, 장비 고장이나 성능 저하가 발생하면 생산 라인 전체의 가동 중단으로 이어질 수 있다.

이에 따라 독일의 주요 수요 기업들은 단순히 저가 제품보다는 높은 안정성과 신속한 A/S, 부품 공급 체계를 갖춘 제조사를 선호하는 경향이 강하다. 즉, 서비스 품질과 기술 지원 인프라의 수준이 곧 시장 경쟁력으로 직결되는 구조가 형성돼 있다.

유통 구조

최종소비자 (기업)

⇗

⇑

로봇제조사

(현지 제조업체)

⇒

로봇 시스템 인테그레이터

(System intergrator)

& 유통업체 / 에이전트

⇖

로봇제조사

(해외제조업체)

[자료: KOTRA 뮌헨무역관 정리]

독일 산업용 로봇 시장에서는 제조사와 최종 소비자 간 거래가 대부분 로봇 시스템 통합사(System Integrator)나, 기술 지원이 가능한 전문 유통업체(Agent)를 통해 이뤄진다. 다만 일부 독일 현지 제조사는 유통업체를 거치지 않고 직접 기업 고객에게 제품을 공급하기도 해, 직판과 대리 유통이 혼재된 구조이다.

관세율

<관세율 및 품목명>

관세율

품목명

0%

(한글): 산업용 로봇(별도로 분류되지 않은 것) (HS847950)

(영문): Industrial robots, not elsewhere specified or included (HS847950)

[자료: KOTRA 뮌헨무역관 정리]

인증

수입 시 협동로봇 제품의 안전을 입증하는 CE 인증과 함께 다음 두 가지 주요 안전 인증을 획득해야 한다.

<안전 인증>

구분

인증 종류

EN ISO/TS 15066

협동로봇 제품 안전 인증

EN ISO 10218-1 / 10218-2

협동로봇 작업장 안전 인증

[자료: KOTRA 뮌헨무역관 정리]

시사점

독일 산업용 로봇 시장은 자동화·디지털화 전환(Industrie 4.0) 흐름과 더불어 2028년까지 지속적인 고성장이 예상된다. 특히 인간과의 협업을 전제로 한 소형 협동로봇(Cobot) 분야가 가장 빠른 수요 확대를 보일 전망이며, 이는 중소 제조업체(SME) 및 물류·의료·서비스 로봇 응용 분야의 확산과 직접적으로 연계되고 있다.

현재 시장은 덴마크의 Universal Robots(UR)가 높은 점유율을 유지하고 있으나, 시장 성장세에 힘입어 일본, 스위스, 중국, 한국 등 다양한 국가의 경쟁사들이 적극적으로 진입 중이다. 이로 인해 향후 독일 시장에서는 단순한 제품 경쟁을 넘어, 기술 신뢰성·응용 확장성·서비스 대응력을 종합적으로 평가받는 ‘솔루션 중심형 경쟁 구조’로 전환될 가능성이 높다.

한국 기업이 독일 협동로봇 시장에 진출하기 위해서는 우선 전문 유통사 및 시스템 인테그레이터(SI) 발굴을 목표로 해야 한다. 이를 위해 Hannover Messe, Automatica 등 주요 산업 전시회에 적극적으로 참가해 브랜드 인지도와 기술 신뢰성을 확보하는 것이 중요하다. 아울러, 독일 기술인증(TÜV, CE) 및 국제 안전표준(ISO 10218, ISO/TS 15066 등)을 선제적으로 확보해 현지 시장 진입 장벽을 최소화할 필요가 있다.

자료: International Federation of Robotics, Global trade Atlas, Interact Analyse, KOTRA 뮌헨무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 산업용 협동로봇 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

이탈리아 복합기 시장 동향

이탈리아 2025-10-28

-

2

작지만 강력하다! 소형가전으로 스마트 라이프 누리는 중국

중국 2025-10-28

-

3

히트 상품과 브랜드로 알아보는 중국의 베이커리 시장

중국 2025-10-29

-

4

도요타 보이지 않는 미래-(4) 아키오 정권의 고뇌

일본 2010-10-28

-

5

일본 면 식품 업계, '알찬 가성비' 제품 잇달아 출시

일본 2025-10-28

-

6

폴란드 메모리 반도체 시장 동향

폴란드 2025-10-28

-

1

2025년 독일 방위산업 정보

독일 2025-07-22

-

2

2025년 독일 철강산업 정보

독일 2025-04-01

-

3

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

4

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

5

2024년 독일 IT 산업 정보

독일 2024-08-14

-

6

2024 독일 항공 우주 산업 정보

독일 2024-07-14

- 이전글

- 다음글