-

중국 유제품 시장 동향

- 상품DB

- 중국

- 칭다오무역관

- 2025-10-29

- 출처 : KOTRA

-

중국 요거트 시장, 건강 기능성·프리미엄 제품으로 질적 성장 중

까다로운 인증 제도가 존재하나 현지 기업과의 전략적 제휴, 투명한 생산 과정을 강조한 제품으로 시장 접근 필요

상품명 및 HS 코드

HS 코드

상품명

040320

요거트 및 발효유 제품 (농축형 제외):

우유 또는 기타 유류를 원료로 발효시켜 제조한 제품으로, 단백질 함량 3% 이상, 지방 함량에 따라 저지방·무지방 등으로 분류

시장규모 및 시장동향

중국은 세계 주요 유제품 소비 시장으로, 중국 소비자들의 소득 상승과 건강에 대한 관심 증가에 힘입어 요거트 시장은 성장 중이다. 요거트는 새콤달콤한 맛과 단백질, 칼슘, 프로바이오틱스 등 영양 성분을 함유하고 있어 지역, 성별, 연령대와 관계없이 소비자들의 호응을 얻고 있다.

그러나 최근 몇 년간 중국 경제 성장률 둔화에 따른 소비 위축 등 여러 요인으로 중국의 요거트 시장은 다소 위축됐다. 지옌컨설팅(智研咨询)의 통계자료에 따르면, 2024년 중국의 요거트 수요량은 728만4000톤으로 전년 대비 약 6.6% 감소했으며, 시장 규모는 998억7400만 위안(약 20조 원)으로 하락해 전년 대비 약 9.0% 감소했다.

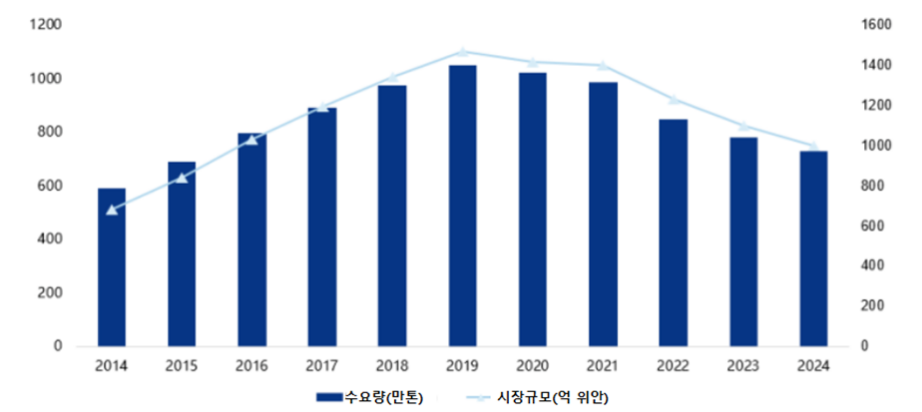

<중국의 요거트 시장 수요 및 규모>

(단위: CNY 억, 만 톤)

[자료: 지옌컨설팅(智研咨询)]

그러나 중국 소비자들의 요거트 건강 효과에 대한 요구는 점점 높아지고 있으며, 저당, 저지방, 고칼슘, 프로바이오틱스 등이 풍부한 기능성 요거트를 선호하는 경향을 보이고 있어 시장 구조가 변화하고 있다. 컨설팅 기업인 중옌왕(中研网)의 조사에 따르면, 2024년 기준 기능성 요거트의 시장 점유율은 62%에 이른다. 또한, 시장조사 기업인 잉민터(英敏特)의 보고에 따르면, 소비자들의 요거트 구매 요인은 단순 간식을 넘어 장 건강 관리, 면역력 증진 등 건강 관리 목적으로 전환된 것으로 나타났다.

실제로 2025년 2월 기준, 최근 1년 사이 시장에 새로 출시된 요거트 제품 중 20%는 고단백 함유, 12%는 프로바이오틱스 강화, 11%는 비타민과 미네랄 성분 추가를 강조했다. 대표적인 예로, 중국의 주요 유업 기업 중 하나인 멍뉴(蒙牛)에서 출시한 고농도 유산균을 함유한 ‘Pro-X’ 시리즈, 이리(伊利)의 칼슘과 비타민 D를 강화한 ‘QQ Star’ 시리즈 등이 있다.

<중국 주요 유업 기업이 출시한 기능성 요거트>

멍뉴(蒙牛)의 ‘Pro-X’

이리(伊利)의 ‘QQ Star’

[자료: 징둥(京东)]

수입 동향 및 대한국 수입규모

2024년 중국의 유제품 수입 구조를 살펴보면, 완제품 요거트 제품보다는 중국 현지에서 고기능성 제품 생산에 쓰이는 고부가가치 원료(휘핑크림, 농축유, 유청 단백질 등) 중심으로 이뤄지고 있다. 완제품 요거트 제품 수입은 상대적으로 비중(2025년 1~8월 중국 세관 통계 기준 약 2.4%)이 작으나, 특허받은 유산균을 활용한 고기능성 제품이나 프리미엄 제품에 대한 소비자들의 관심은 꾸준히 존재한다.

2024년 중국의 요거트 수입 시장에서는 첨단 발효 기술, 특허 프로바이오틱스 균주, 엄격한 품질 관리를 바탕으로 고기능성 고부가가치 원료를 공급하는 독일과 프랑스가 주도적인 위치를 차지하고 있다. 독일은 56.1%, 프랑스는 30.2%의 시장 점유율을 차지하고 있으며, 두 국가가 차지하는 비중이 86.3%에 달한다.

이와는 대조적으로, 한국산 요거트 수입 규모는 매우 미미한 수준에 머물고 있다. 2024년 한국산 요거트가 중국의 요거트 수입 시장에서 차지하는 점유율은 0.3%에 불과하며, 전년 대비 6.2% 감소했다.

한국으로부터의 수입 규모가 작은 요인 중 하나로 원가 문제가 있다. 요거트(특히 생요거트)의 수입 과정에서 엄격한 콜드체인 관리가 필요하기 때문이다. 또한, 멍뉴(蒙牛), 이리(伊利) 등 중국 국내 대형 유가공 업체가 이미 시장에서 압도적인 생산 능력과 광범위한 유통 네트워크를 구축했기에 해외에서 완제품 요거트를 중국 시장에 진입시키는 데 높은 장벽이 존재한다. 더불어 복잡한 식품 수입검역 절차와 엄격한 라벨링 기준도 충족해야 하므로, 이러한 제도적 요건이 한국산 요거트의 수입을 제한하는 요소로 작용하고 있다.

<중국 요거트 수입 주요 국가 및 지역(HS 코드 040320 기준)>

(단위: US$ 천, %)

순위

국가/지역

2022년

2023년

2024년

점유율

(‘24년)

증감률

(‘24/'23)

-

전 세계

41,475.0

37,550.0

36,974.0

-

-1.5

1

독일

25,076.0

23,757.0

20,760.0

56.1

-12.6

2

프랑스

10,539.0

9,141.0

11,161.0

30.2

22.1

3

호주

810.0

1,223.0

1,853.0

5.0

51.5

4

스페인

2,202.0

1,335.0

1,109.0

3.0

-16.9

5

오스트리아

1,202.0

921.0

524.0

1.4

-43.1

6

베트남

284.0

233.0

478.0

1.3

105.5

7

아일랜드

393.0

0.0

307.0

0.8

0.0

8

그리스

53.0

123.0

268.0

0.7

117.6

9

네덜란드

0.0

0.0

148.0

0.4

0.0

10

이탈리아

0.0

354.0

127.0

0.3

-64.2

11

한국

46.0

102.0

95.0

0.3

-6.2

[자료: KITA]

경쟁 동향

중국의 요거트 시장은 멍뉴(蒙牛)와 이리(伊利)가 전체 시장의 약 60% 이상을 차지해 시장을 선도하고 있으며, 이 외에 광밍유업(光明), 쥔러바오(君乐宝), 런양이터우뉴(认养一头牛) 같은 브랜드들이 시장에 자리잡고 있다. 한국산의 경우, 서울우유의 ‘0당 0지방 유산균 드링크’와 ‘딸기 초콜릿 저온 요거트’ 등이 주로 온라인 플랫폼과 대형 마트에서 판매되고 있다.

<중국 요거트 시장의 주요 브랜드 및 제품>

순번

브랜드명/

원산지

제품명

이미지

가격

단위 용량

1

이리(伊利)/

중국

안무시 그리스 요거트

(安慕希希腊风味酸奶)

4위안/팩

205g

2

런양이터우뉴(认养一头牛)/

중국

프랑스 유산균 발효 요거트

(法国益生菌发酵酸奶)

6.44위안/팩

200g

3

폼포테스

(法优乐)/

프랑스

프랑스 수입 과일 요거트

(法国原装进口水果酸奶)

8.99위안/팩

85g

4

쥔러바오

(君乐宝)/

중국

이눙 요거트

(益浓酸奶)

3.07위안/팩

200g

5

광밍(光明)/

중국

모스리안 상온 요거트

(莫斯利安常温酸奶)

4.16위안/팩

200g

6

초바니

(Chobani)/

호주

호주 수입 그릭 요거트

(澳洲原装进口希腊酸奶)

33위안/팩

140g

7

멍뉴(蒙牛)/

중국

춘전 오리지널 요거트

(纯甄原味风味酸奶)

3.99위안/팩

200g

8

쥐러(菊乐)/

중국

솬러 우유 음료

(酸乐奶含乳饮料)

2.44위안/팩

200ml

9

졘아이(简爱)/

중국

오리지널 요거트

(原味裸酸奶)

29.9위안/병

1.08kg

10

매일(每日)/

한국

0당 0지방 유산균 드링크

12.97위안/팩

190ml

11

서울우유

(首尔乳业)/

한국

딸기 초콜릿 저온 요거트

28.3위안/팩

380g

[자료: 징둥(京东)쇼핑몰, 타오바오(淘宝), 각 브랜드 홈페이지, 칭다오무역관 정리]

유통구조

중국의 요거트 시장은 전통 오프라인 유통채널을 주축으로 하고 있으며, 온라인 유통채널이 급속히 성장해 이중화된 유통 체계를 형성하고 있다. 각 유통채널은 제품 특성과 소비자들의 니즈에 맞추어 서로 다른 역할을 수행하며 시장을 견인하고 있다.

전통 오프라인 유통채널은 요거트의 주력 판매 경로로, 대형 소매점, 종합마트, 편의점 등이 있다. 신선도를 중시하는 요거트 제품의 특성으로 인해 접근성이 높은 편의점의 시장 비중이 점진적으로 확대됐고, 매장 내에서는 저당, 프로바이오틱스, 어린이용 등 기능별 제품 진열이 보편화됐다.

온라인 유통채널은 최근 요거트 시장의 성장 동력으로 부상하고 있다. 2024년 중국 식품 산업 협회가 발표한 데이터에 따르면, 요거트 전체 판매에서 온라인 유통채널의 비중은 15.8%에 달하며, 최근 3년간 연평균 두 자릿수 성장률을 기록하고 있다. 이중 종합 온라인 쇼핑 플랫폼인 티몰(天猫)과 징둥(京东)은 브랜드별 비교가 가능하고, 제품 상세 정보를 제공해 초기 소비자 유입 및 제품 인지도 확대에 강점이 있다. 또한, 더우인(抖音)과 콰이서우(快手) 등 라이브 커머스는 제품의 기능 홍보를 강화하고, 한정 프로모션을 진행해 구매 전환율을 높이는 데 효과를 보이고 있다. 배달 플랫폼인 어러마(饿了么)와 메이퇀(美团)의 Online-to-Offline 서비스는 30분 이내 이뤄지는 신속 배달 서비스로, 도시 직장인을 주요 타겟으로 해 즉각적으로 소비 니즈를 충족시키고 있다.

기능성 프리미엄 요거트 전문 브랜드인 ‘Blueglass Yogurt’의 경우, 온·오프라인 유통채널을 적절히 활용해 틈새시장을 공략하고 있다. 이 브랜드는 허브 성분이 함유된 과일 풍미 요거트, 수면 개선형 '완안요거트 시리즈(晚安酸奶系列)', 체중 관리형 '16+8 바오바오 요거트 시리즈(饱饱酸奶系列)' 등 차별화된 제품을 선보이고 있다. 또한, 제품 가격을 시장 평균보다 30~50% 높게 설정하고, 고급 오프라인 매장(백화점, 건강식품 전문점 등)과 온라인 라이브 커머스를 주요 유통 경로로 선정해 프리미엄 이미지를 강화하고 있다.

관세율 및 인증 제도

중국 세관에 따르면, 요거트(HS 코드 0403.20)는 기본 관세율이 90%지만, 한국산 제품에는 최혜국 우대 세율인 10%가 적용된다. 우리나라의 부가세 개념인 증치세는 13%다.

<중국 수입 유제품 관세율>

(단위: %)

구분

기본

MFN(최혜국 우대)

0403.20

90

10

[자료: 중국세관 홈페이지]

한국기업이 완제품 수출, 고기능성 원료 공급 등 방식으로 중국 요거트 시장에 진출할 경우, 필수 인증 및 규제를 준수해야 한다. 요거트 수입과 판매 시 기본적으로 ‘발효유 국가식품안전 표준(国家食品安全标准发酵乳, GB 19302-2025)’을 충족해야 한다. 이 표준은 원료, 영양성분, 식품첨가물, 미생물에 대한 기준을 명시하고 있으며, 제조기업은 이 기준에 맞춰 생산해야 한다. 2025년 9월 16일부터 새로 개정된 ‘발효유 국가식품안전 표준(GB 19302-2025)’은 산도 기준을 70°T에서 60°T로 완화했으며, 효모 제한을 삭제하며 기술적 유연성을 높였다.

또한, 해외 기업과 현지 대리인은 중국 당국에서 발급하는 식품경영허가증을 취득해야 하며, 허가증이 없는 경우 제품을 다룰 수 없다. 아울러, 해외 생산시설은 중국 해관총서(GACC)에 사전 등록해야 하며, 등록 과정에서 해당 국가의 식품안전체계와 생산공정, 품질관리 시스템에 대한 심사를 거치게 된다. 등록하지 않은 생산 시설의 제품은 수입할 수 없다.

모든 수입 제품에는 중국어 라벨을 부착해야 하며, 라벨에는 제품명, 원료, ‘식품안전국가표준-사전포장식품 영양표시 일반규칙(食品安全国家标准—预包装食品营养标签通则,GB 28050-2011)’을 준수한 영양성분표, 유통기한, 생산자 및 수입자 정보, 원산지를 정확히 기재해야 한다. 특히 영양성분 표시는 엄격한 심사를 받는다.

시사점

현재 중국의 요거트 시장은 양적 성장 단계를 거쳐, 제품의 기능성 강화, 프리미엄화, 지속 가능성을 핵심 축으로 한 질적 성장 단계에 진입한 것으로 업계는 분석하고 있다. 중국 소비자들의 저당, 고단백 제품에 대한 수요가 확대되고 있으며, 원료 이력 투명성과 친환경 포장에 대한 관심이 높아지고 있다. 유통 구조는 온라인 라이브 커머스와 오프라인 프리미엄 매장이 병행하는 등 다채널 형태가 정착되고 있다.

소비자들의 요구에 부합하는 건강 효과, 소비자 라이프스타일 및 가치관과 연계된 브랜드 스토리, 지속 가능한 발전에 대한 책임 수행이 중국 요거트 시장에서의 핵심 성공 요소로 작용하고 있다.

한국 기업이 중국 요거트 시장에 진입해 성공 확률을 높이기 위해서는 여러 가지 타겟에 맞는 전략을 추진해야 한다. 까다로운 인증 등 진입장벽을 정면으로 돌파하는 방법도 있으나, 한국이 보유한 강점 분야인 특허 프로바이오틱스 균주와 기능성 발효 기술 등을 중국 주요 유가공 업체와 전략적 공급, 기술 제휴 등과 같은 B2B 비즈니스 모델을 통해 협업하여 진출하는 방법도 검토해 볼 수 있다.

또한, 한국산 제품의 아이덴티티를 강조해 홍삼과 같은 한국 전통 식자재가 가진 건강 기능성을 잘 접목시킨 제품을 개발할 필요가 있다. 해당 제품의 효능을 과학적 데이터로 뒷받침하는 방식으로 현지화 마케팅 활동을 진행해 소비자에게 신뢰감을 주는 것이 중요하다.

유통 채널 측면에서는 온라인과 오프라인을 병행하며 확장해야 한다. 온라인 채널에서는 라이브 커머스 활동을 강화하고, 오프라인 채널에서는 우선적으로 1선 도시의 프리미엄 슈퍼마켓에 진입한 뒤 점차 판매망을 넓혀야 한다. 차 전문점과 협력해 한정판 제품을 출시함으로써 젊은 소비층에 대한 브랜드 노출을 확대하는 방향도 검토해 볼 수 있다.

또한, 프리미엄 브랜드로써의 신뢰도를 강화하기 위해 QR 코드를 활용한 원료 이력 추적 시스템을 구축하고, 친환경 포장재를 도입하는 방식으로 소비자의 기대에 부응할 수 있다. 마지막으로, 현지 시장에 대한 이해도를 높이고 규제 변화나 소비 트렌드에 유연하게 대응하기 위해, 중국 현지 유통업체나 식품 연구소와 전략적 제휴를 맺거나 합작 투자를 진행하는 것이 효과적인 전략이 될 수 있다.

자료: 지옌컨설팅(智研咨询), 잉민터(英敏特), 중옌왕(中研网), 한국 관세법령정보포털, KITA, 중국세관, 징둥(京东)쇼핑몰, 타오바오(淘宝), 각 브랜드 홈페이지, KOTRA 칭다오무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 유제품 시장 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

불황에 빠진 중국 화장품 시장의 최근 변화

중국 2025-10-30

-

2

히트 상품과 브랜드로 알아보는 중국의 베이커리 시장

중국 2025-10-29

-

3

작지만 강력하다! 소형가전으로 스마트 라이프 누리는 중국

중국 2025-10-28

-

4

일본 미용 렌즈 시장 동향

일본 2025-10-29

-

5

고령화 시대, 중국 시니어들이 가장 선호하는 4대 건강기능식품

중국 2025-10-28

-

6

중국 건강 음료의 새로운 트렌드, '과채차'

중국 2025-10-30

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19

- 이전글

- 다음글