-

몽골 부동산, 정부 투자와 도시개발로 새로운 성장 국면 진입

- 투자진출

- 몽골

- 울란바토르무역관 Undram Khatanbaatar

- 2025-10-16

- 출처 : KOTRA

-

울란바토르, 도시화와 실수요가 이끄는 ‘뜨거운 성장 시장’

정부 주도 투자 확대와 개방정책, 외국인에게 열린 새로운 기회

시장 개요

몽골 부동산 시장은 최근 수도 울란바토르를 중심으로 빠르게 성장하고 있다. 울란바토르는 전체 인구 354만 명 중 절반 이상인 약 176만 명이 거주하는 유일한 백만 도시이자 몽골 경제·사회 활동의 핵심 거점이다. 도시는 Bayanzurkh, Bayangol, Songino Khairkhan, Chingeltei, Sukhbaatar, Khan Uul, Nalaikh, Baganuur, Bagakhangai 등 9개 구로 구성되며, 이 가운데 Nalaikh·Baganuur·Bagakhangai는 도심에서 떨어져 있다.

해발 1,300~1,350m 고지대에 자리 잡은 울란바토르는 네 산(Bogd Khan, Songinokhairkhan, Chingeltei, Bayanzurkh)에 둘러싸인 4,704㎢의 광활한 면적을 차지한다. 이러한 지리적 조건과 함께 급격한 도시화로 인해 아파트를 중심으로 한 주거 수요가 급증하고 있으며, 신규 단지 개발과 가격 상승이 동시에 진행되고 있다. 실제로 최근 3년간 울란바토르 아파트 가격은 40% 이상 상승하며 시장 과열 양상을 보이고 있다.

<울란바토르 구(디스트릭트)별 아파트 ㎡당 매매 단가 추이>

(단위: 백만 MNT)

구분

아파트 구분

2022년 8월

2023년 8월

2024년 8월

2025년 8월

평균

신규

3.32

3.72

4.06

4.75

기존

3.13

3.38

3.87

4.58

Bayangol

신규

3.06

3.53

3.97

4.49

기존

2.87

3.1

3.48

4.03

Bayanzurkh

신규

2.75

3.3

3.92

4.57

기존

2.97

3.16

3.58

4.09

Songinokhairkhan

신규

2.34

2.79

2.96

3.35

기존

2.36

2.56

2.77

3.21

Sukhbaatar

신규

3.6

3.68

4.28

5.4

기존

3.74

3.6

4.57

5.66

Khan Uul

신규

3.59

4.01

4.12

4.73

기존

3.51

3.67

4.22

5.09

Chingeltei

신규

3.29

3.86

3.91

4.57

기존

3.63

4.12

4.41

5.33

[자료: 몽골 통계청]

몽골 경제는 석탄과 광물 등 자원 의존도가 높아 국제 자원 가격 변동에 직접적인 영향을 받는다. 이러한 환경 속에서 정부는 모기지 지원과 공공주택 프로젝트를 통해 주거 안정성을 도모하는 동시에, 도로·교량 등 인프라 확충으로 개발 기회를 넓히고 있다. 외국인의 토지 소유는 법적으로 제한적이지만, 장기 임대 및 현지 개발 파트너십을 통한 투자 참여는 점차 확대되는 추세다.

<몽골 아파트 가격 변동률 추이(2022~2025)>

(단위: %)

지표

2022년 8월

2023년 8월

2024년 8월

2025년 8월

전체 아파트 가격 변동률

15

7.1

11.5

15.9

기존 아파트 가격 변동률

31.4

5

14.1

15.6

신규 아파트 가격 변동률

15.8

10.2

6.8

16.8

[자료: 몽골 통계청]

거시경제 동향 및 부동산 시장 영향

몽골 경제는 2025년에도 비교적 견조한 성장세를 이어갈 것으로 전망된다. 2024년 건설업과 서비스업의 확장에 힘입어 회복세를 보인 데 이어, 2025년에는 구리광산 생산 확대와 소비 회복이 성장 동력으로 작용할 전망이다. 실질 국내총생산(GDP) 성장률은 약 6% 내외로 예상되며, 이는 부동산·인프라 수요를 지탱하는 핵심 요인으로 평가된다. 다만 2026년에는 대외 수요 둔화와 수입 증가로 성장률이 다소 완화될 것으로 보인다.

물가 상승은 여전히 부동산 시장에 부담 요인이다. 2025년 소비자물가 상승률은 7~8% 수준으로, 전기·연료비 인상과 육류 등 생활물가 압력이 지속되고 있다. 이러한 고물가 환경은 건축자재 및 인건비 상승으로 이어지며, 개발비와 분양가를 동시에 끌어올리고 있다. 그러나 정부가 매년 약 1조 투그릭 규모의 모기지 자금 지원을 유지하고 있어, 실수요층의 주택 구매 여력은 일정 부분 보완되고 있다. 특히 장기 저리 모기지 제도는 중저가 아파트 시장을 중심으로 수요 안정장치 역할을 하고 있다.

금리 수준은 다소 높은 편으로, 중앙은행은 인플레이션 억제를 위해 긴축 기조를 이어가고 있다. 이에 따라 주택담보대출 금리가 높게 유지되고 있으며, 개발사들은 단계별 분양(Pre-sale) 및 현금 흐름 관리를 통해 자금 부담을 완화하려는 움직임을 보이고 있다.

또한 2025년 최저임금이 20% 인상(66→79만 투그릭)되면서 실질소득이 개선되고 있고, 고용시장 회복세가 이어지며 가계의 주거 구매력도 점차 회복되는 추세다. 이는 수도 울란바토르 내 중소형·실수요형 주택 수요를 중심으로 긍정적인 영향을 미치고 있다.정부 재정과 공공투자도 시장에 중요한 변수로 작용한다. 건설 및 인프라 예산은 2021년 27억 투그릭에서 2024년 85억 투그릭으로 3배 이상 확대됐고, 2025년에도 도로·교량·공공시설 등 기반시설 중심 투자가 지속될 예정이다. 이러한 인프라 확충은 외곽 지역 개발과 신규 주거단지 조성에 직접적인 촉매로 작용하고 있다.

다만 2025년 상반기 석탄 가격 하락으로 세입이 감소하면서 일부 대형 프로젝트 지연 가능성이 존재하며, 민간 부문에서는 공공-민간 협력(PPP) 및 현지 합작투자(JV) 방식의 개발 참여가 점차 확대되는 추세다.환율 측면에서는 2025년 평균 3,500투그릭/달러 수준으로 약세가 이어질 전망이다. 이는 수입 자재 및 장비 가격 상승으로 개발비 부담을 높이는 한편, 달러 자산을 보유한 외국인 투자자에게는 상대적으로 유리한 환경을 제공한다.

투자 및 정책 현황

몽골 정부는 부동산 시장의 안정적 성장과 도시 인프라 확충을 국가 경제정책의 핵심 축으로 삼고 있다. 2025년 국가 예산에 따르면, 정부는 총 9조 1000억 투그릭 규모의 공공투자 프로젝트를 추진할 계획이며, 이 가운데 3조 1000억 투그릭을 연내 집행할 예정이다.

<몽골 건축 및 인프라 고정자산 투자액 추이(2021~2024)>

(단위: 백만 MNT)

지표

2021년

2022년

2023년

2024년

합계

2,706,463

5,858,437

4,438,377

8,492,473

주거용 건축물

1,576,318

2,141,791

2,077,822

2,974,399

상업·서비스용 건축물

139,200

129,795

213,503

348,259

의료시설 건축물

33,453

52,859

99,450

72,538

학교·문화시설 건축물

321,824

286,124

443,558

638,041

도로

166,289

484,122

249,837

603,239

교량·고가도로

58,797

19,433

167,028

120,005

기타

410,583

2,744,313

1,187,177

3,735,992

[자료: 몽골 통계청]

이는 전체 재정수입의 약 13.7%에 해당하는 규모로, 정부가 재정 여력을 적극적으로 활용해 성장 기반을 강화하고 있음을 보여준다. 주요 예산은 교통·운송 부문(30%), 교육 부문(15%), 그리고 건설·도시개발·주택 부문(11%)에 집중되어 있다. 이러한 배분은 울란바토르를 비롯한 대도시의 인프라 병목 해소와 주거환경 개선을 목표로 한다. 특히 도시교통망 개선, 신도시 도로 확장, 학교·병원 등 공공시설 건설 사업이 핵심이다.

이와 같은 재정투자는 ‘2040 도시개발계획’의 실행 기반이자, 울란바토르 중심의 과밀화를 완화하기 위한 중장기 전략의 일환으로 추진되고 있다. 정부는 ‘20분 도시(20-minute city)’ 개념을 도입해 도심 외곽에 14개의 부도심을 조성하고, 주거·상업·공공 기능을 분산시키는 방식을 통해 균형 잡힌 도시 성장을 유도하고 있다. 이는 향후 신규 주택단지, 상업 복합시설, 오피스 등 다양한 부동산 개발 수요를 촉진할 것으로 기대된다.

또한 외국인 투자 유치를 위한 제도 개선도 점진적으로 진행되고 있다. 외국인의 토지 직접 소유는 여전히 제한되지만, 정부는 장기 임대·합작투자(JV)·공공-민간협력(PPP) 방식을 통해 해외 자본의 참여를 장려하고 있다. 최근에는 개발 사업의 투명성을 높이기 위해 자본이득세 제도(2024년 7월 시행)를 도입했으며, 이를 통해 부동산 거래 및 세수 관리의 체계를 강화하고 있다. 다만, 이 제도는 외국인 투자자에게 추가적인 세무 부담으로 작용할 가능성도 존재한다.

<몽골 건설 및 대규모 보수공사 현황(2022~2025.2분기)

(단위: 백만 MNT)

지표

2022년

2023년

2024년

2025년 2분기

건설·대규모 보수공사

6,758,721

7,977,913

9,158,444

5,061,731

주거용 건축물

2,512,539

3,105,322

3,266,674

1,888,255

비주거용 건축물

2,059,507

2,811,447

3,031,606

1,648,443

산업용 건축물

990,062

1,179,870

1,123,249

471,092

상업·서비스용 건축물

194,055

313,754

378,372

251,333

의료·교육·문화 시설

490,367

791,011

813,381

566,677

기타 건축물

385,023

526,812

716,604

359,341

엔지니어링 건축물·인프라

1,991,024

1,773,375

2,538,115

1,313,707

도로 건설

290,675

550,503

654,616

339,128

교량·고가도로

30,696

63,431

121,896

53,419

[자료: 몽골 통계청]

오피스·상업시설 시장 및 외국인 부동산 이용 동향

울란바토르의 오피스 및 상업시설 시장은 도시화와 경제활동 확대에 힘입어 꾸준한 성장세를 이어가고 있다. 최근 기업 수가 전년 대비 약 9% 증가하며 신규 오피스 수요가 빠르게 늘고 있으나, 공급은 여전히 제한적인 상황이다. 특히 A급 오피스 공급이 부족해 주요 지역의 임대료가 상승세를 보이고 있으며, 일부 기업들은 외곽의 신규 개발 지역이나 복합형 오피스로 이전하려는 움직임을 보이고 있다.

<울란바토르 구별 오피스 및 산업·서비스용 부동산 임대료(2025년 10월 기준)>

(단위: MNT/월)

구 명

오피스용 임대료(㎡당)

산업/서비스용 임대료(㎡당)

주요 특징

Sukhbaatar

85,000~

100,600~

중앙정부 기관, 대사관, 프라임 CBD 밀집 — 행정·비즈니스 중심

Khan Uul

77,000~

156,000~

신공항·신도시 개발 중심지, 상업·물류 복합지로 확장 중

Chingeltei

56,000~

83,300~

도심 북부의 전통 상권 및 중소형 상업지 비중 높음

Bayanzurkh

55,000~

107,000~

동부 주거·상업 혼합지역, 교통망 확충 중

Bayangol

45,400~

55,000~

서부 구도심권, 주택지와 노후 상업시설 혼재

Songinokhairkhan

30,000~

25,000~

외곽 산업·주거 병존 지역, 공장·창고 비중 높음

[자료: https://www.remax.mn/]

주: 위 자료는 RE/MAX Mongolia(2025년 10월 기준) 리스팅을 기반으로 작성된 것으로, 실제 임대료는 건물의 위치, 규모, 건축연도, 시설 수준, 관리 상태, 투자 상황 등에 따라 차이가 클 수 있다.

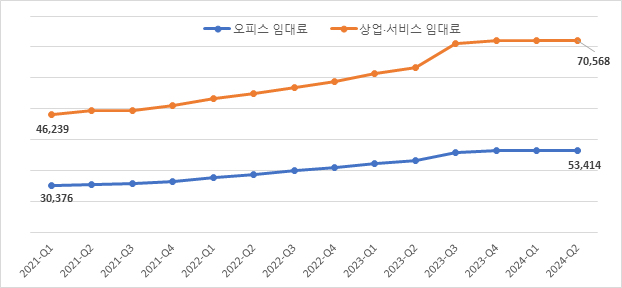

<울란바토르 오피스 및 상업·서비스 임대료 추이(2021~2024)>

(단위: MNT/㎡/월)

[자료: https://tz.mn/]

위 그래프에 따르면, 2021~2024년 2분기 기준 오피스 평균 임대료는 ㎡당 30,376MNT → 53,414MNT로 약 75.8% 상승, 상업·서비스용 임대료는 46,239MNT → 70,568MNT로 약 52.6% 상승했다.

이는 최근 3년간 울란바토르 도심 내 상업 수요 증가, 신규 오피스 공급 부족, 건축비·물가 상승 등이 복합적으로 작용한 결과로 분석된다. 특히 2023년 이후 Khan Uul·Sukhbaatar 구를 중심으로 신규 상업지 개발이 확대되며 평균 단가 상승세가 두드러졌다.몽골 부동산 중개사 ‘Tenkhleg zuuch’에 따르면, 2023년 말 기준 울란바토르에는 약 227만㎡ 규모의 오피스 공간이 존재하며, 이 중 31%가 Sukhbaatar 구에 집중되어 있다. 또한 2024년 4분기 기준 약 94만㎡의 상업·서비스용 공간이 운영 중이며, 그중 70% 가까이가 임대 형태로 거래되고 있다. 특히 오피스와 상업시설이 결합된 복합형 임대공간의 비중이 높아, 외국 기업이나 스타트업이 사무실과 매장을 함께 운영하기에 적합한 환경이 형성되고 있다.

A등급 오피스의 평균 임대료는 연 8~9% 수준으로 상승하며 중소기업과 창업자에게 부담 요인으로 작용하고 있다. 이에 따라 일부 사업자는 단기 임차나 공유오피스를 활용하고 있으며, 임대인들도 관리비와 난방비를 포함한 포괄형 계약조건을 제시하는 등 시장 구조가 점차 다양화되고 있다. 상업시설의 경우, 브랜드 매장과 전자상거래 확산에 따라 복합 쇼핑공간의 수요가 증가하면서 2024년 기준 대형 유통공간의 매출이 전년 대비 약 15% 증가했다. 소득 수준 향상과 소비문화 변화가 맞물리며 전통 유통망과 디지털 상거래가 공존하는 새로운 소비 패턴이 확산되고 있다.

외국인 투자자 부동산 이용 규제 및 유의사항

한편, 외국인 투자자의 부동산 이용에는 법적 제한이 존재한다. 몽골에서는 외국인의 토지 직접 소유가 금지되어 있으며, 건물(아파트, 오피스, 상업시설 등)의 소유나 임대는 가능하다. 다만 창업이나 개발 목적의 경우, 법에 따라 최대 60년까지 토지 사용권(leasehold right)을 부여받을 수 있고, 계약 조건에 따라 연장도 가능하다.

이는 「토지법(Land Law)」과 「외국인투자법(Foreign Investment Law)」에 근거한 제도로, 외국 기업은 토지 소유권이 아닌 사용권 기반의 진출 구조를 취하게 된다.

계약 체결 시에는 현지 법률전문가나 공인 로펌을 통한 계약 검토와 등록 절차 확인이 필수적이다. 과거에는 토지 소유자 명의 불일치나 계약 미등록으로 인한 분쟁 사례가 있었던 만큼, 법률적 안정성 확보가 중요하다.

또한 외국 기업이 오피스나 상업시설을 임차할 경우, 임대 기간, 유지보수 책임, 관리비 및 유틸리티 부담 주체 등을 명확히 기재하고 공증 절차를 거쳐야 법적 효력을 완전히 보장받을 수 있다.

몽골 부동산 시장에는 해외 투자자와 현지 기업을 연결하는 다양한 중개업체가 활동 중이다.

특히 RE/MAX Mongolia, Tenkhleg Zuuch 등은 주요 상업용·오피스 임대 정보를 제공하며, 영어 기반 상담을 포함한 다양한 부동산 서비스를 제공해 외국인 투자자도 쉽게 접근할 수 있다.<몽골 주요 부동산 중개업체 현황>

구분

공식 홈페이지

주요 서비스

RE/MAX Mongolia

글로벌 부동산 브랜드의 몽골 지사. 주택·상업용 부동산 매매·임대 리스팅 제공

Tenkhleg Zuuch LLC

현지 대표 부동산 중개사, 오피스·상업시설 임대 데이터 및 시장 통계 제공

Mongolia Properties

부동산 매매·임대, 자산관리 및 투자 컨설팅

Tavan Bogd Property

상업용 건물·복합단지 개발, 관리 서비스

[자료: 각 사 홈페이지]

시사점

전반적으로 몽골 부동산 시장은 정부 주도의 인프라 투자 확대와 도시화 가속을 기반으로 중장기 성장 잠재력이 크다는 평가를 받고 있다. 특히 울란바토르를 중심으로 한 인구 집중, 교통·주거·상업시설 개발, 그리고 외국인 참여 확대 정책은 시장의 긍정적 모멘텀으로 작용하고 있다.

몽골은 외국인의 토지 직접 소유가 제한되어 있지만, 장기임대(leasehold)·합작투자(JV)·공공-민간협력(PPP) 방식 등을 통해 부동산 개발 참여가 가능하다. 또한 외국인 100% 지분의 법인 설립이 허용되어 있어, 부동산 서비스업이나 개발 컨설팅 분야에 진출하기 용이한 환경이다.

다만 제도적 투명성과 행정 절차의 복잡성은 여전히 주요 리스크 요인이다. 인허가 승인 기간이 길고, 토지 사용권 등록 절차가 까다로워 초기 진입 시 법률 검토 및 현지 파트너십 구축이 필수적이다. 또한 고물가·고금리 환경은 개발비용 상승으로 이어져, 프로젝트 수익성 관리가 중요하다.

한국 기업의 경우, 친환경·에너지 효율형 건축, 소형·중저가 주택단지 개발, 부동산 관리 및 운영 서비스 등에서 높은 경쟁력을 발휘할 수 있다. 특히 혹한 기후에 대응한 난방 절감형 자재·설비 기술, 스마트 관리 시스템은 현지 수요와 잘 맞물린다.

결국 몽골 부동산 시장은 정부 주도 성장과 민간 참여 확대라는 기회 요인과 함께, 제도·운영상의 불확실성이라는 리스크가 공존하는 시장이다. 따라서 투자자는 법적 안정성 확보, 시장 수요 분석, 현지 협력체계 구축을 병행하는 신중한 접근이 필요하다.

자료: 몽골 통계청, 몽골 관세청, 언론 기사, KOTRA 울란바토르 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (몽골 부동산, 정부 투자와 도시개발로 새로운 성장 국면 진입)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본 정부, 2030년까지 대일직접투자 120조엔 달성 목표 설정

일본 2025-10-16

-

2

방글라데시 신규 경제특구(EZ) 개발 노력, 한국 기업의 투자 확대로 이어질까?

방글라데시 2025-10-15

-

3

캐나다 제조기술 전시회 (CMTS 2025) 참관기

캐나다 2025-10-16

-

4

[기고] 미국 제조업의 발걸음과 자동차 산업

미국 2025-10-16

-

5

천문학적 규모의 중국 도시 재개발, 현황과 미래

중국 2025-10-15

-

6

일본 스타트업 행사 Tech Osaka Summit 2025 참관기

일본 2025-10-15

-

1

2025년 몽골 전력 산업 정보

몽골 2025-07-04

-

2

2024년 몽골 금융업 정보

몽골 2024-10-15

-

3

2021년 몽골 정보통신산업 정보

몽골 2021-08-03

-

4

2021년 몽골 물류산업 정보

몽골 2021-07-30

-

5

2021년 몽골 철도산업 정보

몽골 2021-07-28

-

6

2021년 몽골 신재생에너지산업 정보

몽골 2021-07-28