-

독일 메모리반도체 시장동향

- 상품DB

- 독일

- 함부르크무역관 문기철

- 2025-10-14

- 출처 : KOTRA

-

Keyword #독일 메모리 반도체 시장 #메모리 반도체

독일은 자동차·AI·에너지 전환을 중심으로 메모리 반도체 수요가 확대

우리 기업은 차량용 메모리, HBM, 현지 협력을 기반으로 장기적 성장 전략 구축 필요

상품명 및 HS Code

상품명

HS CODE

메모리 반도체

854232

시장 동향

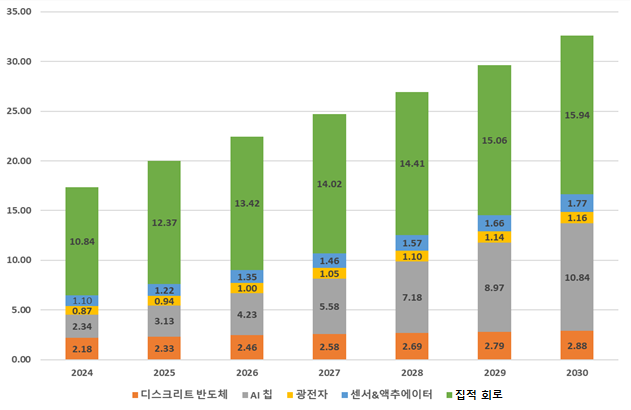

독일 반도체 시장은 유럽 내에서 중요한 위치를 차지하고 있다. 시장조사 기관인 Statista에 따르면, 2025년 독일 반도체 시장 규모는 약 200억 달러에 이를 것으로 전망된다. 2025년부터 2030년까지의 연평균 성장률(CAGR)은 10.3%로 예상되며, 이에 따라 전체 시장 규모는 2030년 약 326억 달러에 이를 것으로 예상된다. 특히 집적회로 부문은 같은 기간 연평균 약 5.2% 수준의 성장률을 기록할 것으로 예측되며, 2025년 약 124억 달러에서 2030년에는 약 159억 달러의 시장 규모를 형성할 것으로 보인다.

<2024~2030년 독일 반도체 시장 매출 추이 및 전망>

(단위: US$ 십억)

2024

2025

2026

2027

2028

2029

2030

디스크리트 반도체

2.18

2.33

2.46

2.58

2.69

2.79

2.88

AI 칩

2.34

3.13

4.23

5.58

7.18

8.97

10.84

광전자

0.87

0.94

1.00

1.05

1.10

1.14

1.16

센서&액추에이터

1.10

1.22

1.35

1.46

1.57

1.66

1.77

집적 회로

10.84

12.37

13.42

14.02

14.41

15.06

15.94

총계

17.33

20.00

22.45

24.70

26.94

29.62

32.59

* 주: 2025.7.10. 기준

[자료: Statista Market Insights]

집적회로의 주요 부문 가운데 하나인 메모리 반도체는 독일 시장 내에서 중요한 비중을 차지한다. 시장 조사 기관 Stellar Market Research에 따르면, 2023년 독일 메모리 반도체 시장 규모는 최소 약 31억5000만 달러에서 최대 약 63억3000만 달러로 평가됐으며, 2030년에는 최소 약 53억5000만 달러에서 최대 약 152억1000만 달러로 성장할 것으로 전망된다. 메모리 반도체는 SRAM, MRAM, DRAM, Flash ROM 등으로 구분되며, 2023년 기준 DRAM이 전체 시장의 약 51%를 차지해 가장 큰 비중을 보였다. Stellar Market Research는 독일 메모리 반도체 시장의 이러한 성장세가 전기차 및 자율주행 기술의 발전, 산업용 IoT와 스마트 팩토리 확산, 데이터센터의 확대 등으로 인한 데이터 생성량 증가에 기인하는 것으로 분석한다.

트렌드

① 자동차 산업의 변화

독일 반도체 수요에서 가장 중요한 부문은 자동차 산업이다. 독일 반도체 산업은 전통적으로 자동차 및 산업 자동화용 칩에서 강점을 보유해 왔다. 자동차 산업이 내연기관 중심에서 전기차(EV)로, 단순 이동 수단에서 고성능 데이터 처리 플랫폼으로 전환되면서 자동차 전반의 반도체 수요가 크게 증가하고 있다. 이 과정에서 메모리 반도체의 중요성 또한 함께 부각되고 있다.

<삼성전자의 12nm급 자동차용 DRAM LPDDR5X>

[자료: 삼성전자]

시장조사 기관 Mordor Intelligence에 따르면, 자동차에 탑재되는 반도체 가치는 2020년대 초반 내연기관 차량 기준 약 250달러 수준에서 2025년형 전기차(BEV) 기준 약 2000달러에 이를 것으로 전망된다. 이는 첨단 운전자 보조 시스템(ADAS), 자율주행 기능, 인포테인먼트 시스템 고도화에 따른 결과다. 특히 고해상도 카메라·라이다(LiDAR)·레이더 센서에서 발생하는 방대한 데이터를 실시간으로 처리 및 저장하기 위해서는 LPDDR5와 같은 고성능 DRAM이 필요하다. 또한, 소프트웨어 중심 자동차(SDV) 아키텍처로의 전환은 운영체제와 애플리케이션 실행을 지원하기 위한 UFS(Universal Flash Storage)와 같은 고속 저장장치, 즉 낸드 플래시 기반 솔루션의 수요 증가로 이어지고 있다.

* 주: 낸드 플래시는 빠른 읽기 및 쓰기 속도와 대용량을 특징으로 하는 비휘발성(전원이 꺼져도 데이터가 유지되는 성질) 메모리 반도체를 의미

② 산업 자동화

독일이 국가 차원에서 추진해 온 ‘Industry 4.0’ 전략은 현재 스마트 팩토리, 산업용 사물인터넷(IIoT), 엣지 컴퓨팅, 인공지능(AI) 기반 제조로 구체화되고 있다. 이러한 전환 과정에서 마이크로일렉트로닉스와 센서가 핵심적 역할을 담당하며, 메모리 반도체는 데이터 처리와 저장을 지원하는 필수 요소로 작용한다.

스마트 팩토리의 주요 구성 요소인 산업용 로봇, 프로그래머블 로직 컨트롤러(PLC), 머신 비전 시스템은 복잡한 작업을 실시간으로 처리하고 데이터를 저장하기 위해 고성능·저전력 메모리를 필요로 한다. 예를 들어, 생산 라인에서 결함을 실시간으로 식별하는 머신 비전 시스템은 고해상도 이미지를 지연 없이 처리하기 위해 고대역폭 DRAM을 활용한다.

또한, 예측 유지보수(Predictive Maintenance)와 생산 공정 최적화를 위한 엣지 AI 기기의 보급이 확산되면서 클라우드 전송 없이 현장에서 직접 연산을 수행하는 사례가 늘어나고 있다. 이러한 엣지 디바이스에는 AI 모델과 데이터를 저장하기 위한 낸드 플래시, 연산 지원을 위한 DRAM이 필수적으로 요구된다.

결과적으로, 스마트 제조와 자동화의 확산은 높은 내구성과 장기 공급 보증을 필요로 하는 산업용 메모리 반도체 수요 증가로 이어지고 있다.

③ 데이터센터 및 AI 인프라 확산

디지털 경제 확산에 따라 데이터 생성량이 기하급수적으로 증가하면서, 데이터센터는 핵심 인프라로 자리 잡고 있다. 시장조사 기관 Global Market Insights에 따르면, 독일의 데이터센터용 반도체 시장은 2024년 기준 약 11억 달러 규모로 추정되며, 클라우드 컴퓨팅 기술 도입이 주요 성장 요인으로 작용하고 있다.

유럽연합(EU)의 '데이터 주권(Data Sovereignty)' 강화 정책 또한 독일 내 데이터센터 건설을 촉진하는 중요한 요인이다. 유럽의 일반 데이터 보호 규정(GDPR)과 데이터 거버넌스법(Data Governance Act), 데이터법((Data Act) 등이 EU/유럽경제지역(EEA) 외부로의 개인데이터 전송에 엄격한 제한을 두면서, 사실상 유럽 내 데이터 저장 및 처리를 요구하는 효과를 만들어내고 있다. 이러한 데이터 주권 요구사항이 아마존 웹 서비스(AWS), 마이크로소프트 애저(Azure), 구글 클라우드 등 글로벌 빅테크 기업들이 독일에 하이퍼스케일 데이터센터를 건설하도록 유도하고 있다.

이러한 규제 환경 속에서 독일 내 데이터센터 투자가 확대되는 가운데, 투자 확대를 주도하는 핵심 동인은 인공지능(AI)이다. AI 모델 학습과 추론 서비스를 위한 AI 서버에 대한 투자가 빠르게 증가하고 있다. 시장 조사 기관 Mordor Intelligence에 따르면, 유럽 반도체 시장에서 AI 관련 워크로드가 2030년까지 연평균 약 8.2%의 성장률로 가장 빠른 성장세를 보이는 응용 분야가 될 것이다.

AI 서버의 성능은 GPU 등 AI 가속기 칩에 의해 결정되지만, 이들이 성능을 발휘하기 위해서는 대규모 데이터를 초고속으로 처리할 수 있는 고대역폭 메모리(High Bandwidth Memory, HBM)가 필수적으로 요구된다. HBM은 여러 개의 D램을 수직으로 연결해 기존 D램보다 데이터 처리 속도를 크게 향상시킨 반도체로, AI 확산의 대표적인 수혜 제품군으로 꼽힌다. 시장조사 및 컨설팅 기업인 가트너(Gartner)는 HBM 매출이 2025년에 전년 대비 66.3% 증가해 약 198억 달러에 이를 것으로 전망했다.

<SK 하이닉스가 세계 최초 개발한 6세대 고대여폭 메모리HBM4>

[자료: SK하이닉스]

현재 이 시장은 일부 한국 기업이 기술력과 생산 역량에서 높은 경쟁력을 보유하고 있는 분야다. SK하이닉스는 2025년 9월 12일 세계 최초로 6세대 HBM인 HBM4 개발을 완료해 양산 체제를 구축했다고 발표했다. HBM4는 이전 세대보다 2배 늘어난 2048개의 데이터 전송 통로를 적용해 대역폭을 2배로 확대하고, 전력 효율을 40% 이상 개선했다. 이를 통해 AI 서비스 성능을 최대 69%까지 향상시킬 수 있다. 삼성전자 역시 10나노급 6세대(1c) D램 공정을 적용한 HBM4 개발을 완료했고, 2026년 본격 양산을 목표로 하고 있다. 이처럼 한국 기업들은 HBM 분야에서 높은 기술력을 갖추고 있으며, 이러한 경쟁력은 독일을 포함한 유럽의 AI 인프라 확산과 맞물려 유럽 시장에서 새로운 성장 기회로 이어질 가능성이 있다.

* 주: HBM은 1세대(HBM)-2세대(HBM2)-3세대(HBM2E)-4세대(HBM3)-5세대(HBM3E)-6세대(HBM4) 순으로 개발됨

④ 에너지 전환

독일 정부가 추진하는 에너지 전환(Energiewende) 정책은 태양광과 풍력 등 신재생에너지의 비중 확대와 에너지 효율 극대화를 목표로 하고 있으며, 이 과정에서 지능형 전력 시스템의 필요성이 높아지고 있다. 에너지 전환은 에너지 관리와 제어 과정에서 안정적인 데이터 처리와 저장을 요구한다는 점에서 메모리 반도체 수요 확대와 직결된다. 특히 이러한 수요는 에너지 저장 및 전력망 관리 분야에서 두드러지게 나타나고 있다.

대표적인 사례인 에너지 저장 시스템(ESS)은 배터리의 충·방전 제어, 전력망과의 실시간 통신, 에너지 사용 최적화를 위해 메모리 반도체와 마이크로컨트롤러(MCU)를 함께 탑재한다. 이때 메모리 반도체는 시스템이 효율적으로 데이터를 기록·처리할 수 있도록 하는 핵심 역할을 담당한다.

또한, 대규모 태양광 발전소 및 풍력 발전 단지에서도 메모리 반도체의 역할이 확대되고 있다. 날씨와 시간대에 따라 발전량이 달라지기에 이를 정확히 예측하고 실시간으로 제어하는 것이 필수적이며, 해당 과정 속에서 대규모 데이터 처리가 요구된다. 이에 따라 발전량 예측, 전력망 안정화, 수요-공급 균형 조절 등의 기능 구현을 위해 메모리 반도체가 핵심적으로 활용된다.

이처럼 전력망 전체를 지능적으로 관리하는 스마트 그리드가 확산될수록 메모리 반도체는 에너지 전환의 핵심 부품으로 자리매김하며, 장기적 수요 확대를 견인할 것으로 전망된다.

경쟁 동향

독일은 과거 인피니언의 메모리 사업 부문이 분사되면서 만들어진 키몬다(Qimonda)를 중심으로 글로벌 DRAM 시장에서 일정한 입지를 보유했으나, 2009년 파산 이후 대규모 메모리 반도체 제조 기반은 사실상 사라졌다. 현재 독일은 반도체 분야에서 여전히 경쟁력을 유지하고 있지만, 주요 기업들의 사업은 파워 반도체와 자동차용 반도체에 집중돼 있기에 메모리 반도체는 핵심 영역에서 벗어나 있다. 이로 인해 독일은 메모리 반도체 대량 생산 역량 측면에서 제한적인 수준에 머물러 있다.

하지만 최근에 메모리 반도체 제조 역량을 복원하려는 움직임이 나타나고 있다. 실제로 지난 4월 메모리 IP 및 테스트 전문 기업인 Neumonda와 강유전체 메모리 스타트업 Ferroelectric Memory Company(FMC)는 비휘발성 DRAM+ 기술 상용화를 목표로 협력을 발표했다. FMC는 하프늄 산화물(HfO₂) 강유전체 기술을 기반으로 DRAM의 고속 성능과 비휘발성을 결합한 새로운 메모리 구조 개발을 추진하고 있으며, Neumonda는 메모리 IP와 테스트 전문 역량을 통해 이를 시장에 적용 가능한 형태로 발전시키는 역할을 맡고 있다. 이번 협력은 독일이 메모리 반도체 기술 복귀를 모색하는 사례로 평가되며, 향후 실제 생산 단계로 이어질 수 있을지가 주목되고 있다.

* 주: DRAM+는 FMC가 제안한 차세대 메모리 개념으로, 기존 DRAM의 고속 특성과 비휘발성을 결합한 기술

한편, 독일 정부는 EU 반도체법과 보조금 지원을 바탕으로 해외 기업의 투자를 적극 유치하고 있다. 대표적인 사례가 TSMC의 드레스덴 진출이다. TSMC는 Infineon, Bosch, NXP와 합작함으로써 약 100억 유로를 투자해 반도체 공장을 건설 중이며, 독일 정부는 이 중 약 절반 규모를 보조금으로 지원하기로 했다. 2027년 가동을 목표로 건설 중인 해당 반도체 공장은 유럽의 자동차 및 산업용 반도체 수요 대응을 주된 목적으로 하고 있다. 또한, 드레스덴 반도체 클러스터 내 기존 인프라와 현지 주요 고객사와의 협업을 통해 안정적인 수요 기반을 확보할 것으로 예상된다.

반대로 인텔의 마그데부르크 프로젝트는 추진 과정에서 여러 제약 요인에 부딪혔다. 인텔은 약 300억 유로 규모의 투자를 계획하고 독일 정부와 보조금 협상을 진행했으나, 글로벌 반도체 수요 둔화, 재무적 부담, 투자 우선순위 변화 등이 맞물리며 협상 진행이 지연됐다. 협상 과정에서 불확실성이 누적되고, 사업 여건이 악화되자 인텔은 2025년 7월 해당 투자 계획을 철회했다. 시장 분석가들은 이러한 결정의 배경에 재정적 압박, 글로벌 전략 조정, 그리고 기존 반도체 클러스터와의 연계 부족 등이 복합적으로 작용한 것으로 보고 있다.

<독일 내 글로벌 반도체 투자 사례 비교: TSMC(ESMC) vs 인텔>

TSMC (ESMC) - 드레스덴

인텔(Intel) - 마그데부르크

총 투자 규모

100억 유로 이상

약 300억 유로 (계획)

정부 지원금

최대 50억 유로

약 100억 유로 (협의)

주요 생산품

자동차 및 산업용 반도체 (22/28nm, 12/16nm)

최첨단 로직 반도체 (1.5nm급 계획)

파트너사

Bosch, Infineon, NXP (합작 투자)

없음 (단독 투자)

현재 상태

2024년 8월 착공, 2027년 말 생산 목표

2025년 7월 프로젝트 공식 철회

성공/

실패 요인

성공: 기존 클러스터 활용, 강력한 현지 파트너 및 고객 확보, 명확한 수요 기반

실패: 투자사 자체의 재정 악화, 글로벌 전략 변경, 지정학적 변수(미국 CHIPS Act), 수요 기반의 불확실성

[자료: KOTRA 함부르크무역관 취합]

독일은 메모리 반도체 대규모 제조 역량은 부족하지만, 반도체 장비와 후공정 기술 및 R&D 분야에서 일정한 경쟁력을 보유하고 있다. 특히 SUSS MicroTec, Carl Zeiss SMT 등 장비 기업들이 메모리 반도체 제조 공정과 관련된 기술을 제공하며, 전반적인 생태계 보완 역할을 수행하고 있다. 이는 독일이 메모리 반도체 직접 생산에서는 한계가 있지만, 장비와 인프라 분야에서 축적된 역량을 통해 글로벌 메모리 반도체 공급망에서 보완적이면서도 필수적인 역할을 수행할 수 있음을 보여준다.

주재국 수입 동향 및 대한 수입 규모

2024년 HS Code 854232 품목에 대한 독일의 총수입액은 약 12억5617만 달러로, 전년(12억7706만 달러) 대비 약 1.6% 감소했다. 국가별로는 영국이 2억7521만 달러(점유율 21.9%)로 가장 큰 비중을 차지하며 1위를 기록했다. 이어 대만이 2억3336만 달러(점유율 18.6%), 한국이 2억1596만 달러(점유율 17.2%)로 각각 2위와 3위를 차지했다. 태국은 1억7903만 달러(점유율 14.3%), 중국은 1억3194만 달러(점유율 10.5%)로 뒤를 이었다.

<2022~2024년 HS Code 854232 기준 수입액>

(단위: US$ 천, %)

순위

국가/지역

수입액

점유율

증감률

('24/'23)

2022

2023

2024

2024

1

영국

1,932

82,136

275,212

21.9

235.1

2

대만

406,425

344,635

233,356

18.6

-32.3

3

한국

215,530

154,699

215,962

17.2

39.6

4

태국

167,596

252,288

179,026

14.3

-29.0

5

중국

189,419

163,778

131,940

10.5

-19.4

6

일본

76,219

46,964

56,331

4.5

19.9

7

미국

104,846

58,647

40,076

3.2

-31.7

8

필리핀

54,428

51,925

32,204

2.6

-38.0

9

싱가폴

42,149

32,552

21,960

1.7

-32.5

10

프랑스

19,869

5,761

13,526

1.1

134.8

전 세계

1,394,590

1,277,056

1,256,168

100.0

-1.6

[자료: Global Trade Atlas(2025.10.2.)]

2024년 수입 현황에서 특히 눈에 띄는 부분은 영국으로부터의 수입액이 전년 대비 235.1% 증가하면서 새로운 최대 공급국으로 부상한 것이다. 영국은 반도체 직접 제조보다는 R&D, 설계, 지적재산권(IP) 중심의 강점을 가진 국가로 평가된다. 따라서 최근의 수입액 급증은 영국 내 생산에 따른 직접 수출보다는, 제3국에서 생산된 제품이 영국을 물류 허브로 경유해 독일로 재수출된 물량이 상당 부분 포함된 결과로 추정된다. 영국 요인을 제외하면, 독일은 메모리 반도체 분야에서 대만, 한국 등 주요 제조국으로부터의 수입 비중이 여전히 높게 유지되고 있다. 이는 독일 시장의 안정적 공급망이 아시아 생산 기지와 긴밀하게 연결돼 있음을 보여준다.

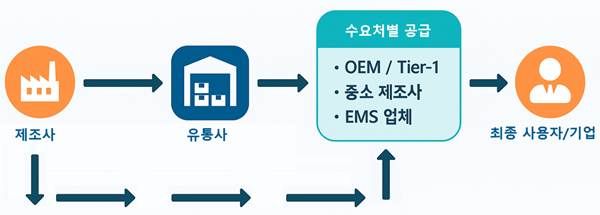

유통 구조

독일 내 메모리 반도체 유통 구조는 해외 생산 기반에 크게 의존하고 있으며, 유통사들은 단순한 중개를 넘어 공급망 안정성 확보의 핵심 축으로 기능하고 있다. DRAM, NAND 플래시 등 고부가가치 메모리 제품의 대량 생산 역량은 독일 내에 거의 부재하므로, 생산은 주로 한국, 대만, 미국 등 해외 기업에서 이뤄진다. 수입된 메모리 반도체가 독일 시장에 공급되는 과정에서는 Rutronik, Avnet Silica 등 대형 유통사가 중추적 역할을 수행한다.

<독일 메모리 반도체 유통 구조 절차도>

[자료: KOTRA 함부르크무역관 자체 편집]

유통사는 재고 관리, 기술 지원, 물류 최적화, 수요 예측 등을 통해 복잡한 반도체 공급망의 변동성을 완화하며, 공급 부족이나 가격 변동과 같은 리스크에 대한 완충 장치 역할을 한다. 다만 일부 고성능 메모리 제품군(예: 고대역폭 메모리, 특수 DRAM 등)은 유통 경로가 제한적이다. 이러한 제품들은 대형 OEM과 제조사 간 직거래나 특정 유통사와의 별도 계약을 통해 공급되기도 한다.

<독일 내 주요 메모리 반도체 유통사 현황>

구분

Rutronik

Avnet Silica

설립/모회사

1973년 독일 이스프링겐(Ispringen) 설립

Avnet(미국 본사) 산하 유럽 반도체 전문 자회사

규모

유럽 내 주요 유통사 중 하나

글로벌 유통사 Avnet의 유럽 자회사

글로벌 네트워크

전 세계 80개 지사, 직원 1900명 이상

독일 내 베를린, 함부르크, 뮌헨 인근 에슈바흐 등 다수 지사 운영

주요 강점

- 반도체, 수동소자, 임베디드 보드 등 폭넓은 포트폴리오

- 자동차(Automotive), 산업(Industrial) 특화 솔루션

- 메모리 및 스토리지 솔루션 특화

- 온라인 제품 선택 툴 및 전문 기술 지원 제공

주요 유통제품

DRAM (SDRAM~DDR5), SRAM, NAND 플래시, eMMC 등

DRAM, 플래시, NVRAM, EPROM, EEPROM 등

[자료: 기업 홈페이지 및 KOTRA 함부르크무역관 취합 정리]

관세율

메모리 반도체(HS Code 8542.32)는 EU가 정보기술협정(ITA)에 따라 모든 WTO 회원국에 대해 최혜국(MFN) 관세율 0%를 적용하고 있으며, 한국을 포함한 주요 반도체 생산국 모두 동일한 무관세 혜택을 받고 있다.

규제·인증

① EU 반도체법(EU Chips Act)

EU 반도체법은 글로벌 공급망 불안 이후 유럽이 반도체 기술 주권을 강화하기 위해 마련한 정책 패키지다. 핵심 목표는 2030년까지 EU의 반도체 생산 점유율을 약 20%로 확대하는 것이며, 이를 위해 EU 예산, 회원국 재원, 민간 투자를 합쳐 430억 유로 이상의 자금이 투입된다. 주요 수단은 보조금 지급을 통한 역내 생산시설(Fab) 유치이며, 필요시 유럽 내 생산품을 우선 배분하는 공급망 안정화 조치가 발동될 가능성도 있다. 직접적인 규제는 아니지만, 이러한 조치들은 역외 기업에 사실상 비관세 장벽으로 작용할 수 있다.

② 투자 심사 강화

독일 정부는 핵심 기술 보호를 위해 외국인 투자 심사를 강화하고 있으며, 특히 반도체를 비롯한 국가 전략 기술 분야의 투자에 대해서는 공공질서나 국가 안보를 이유로 제한 조치를 취할 수 있다. 실제로 2022년 중국 자본이 독일 반도체 제조사 Elmos의 웨이퍼 팹 인수를 추진했으나, 기술 유출 우려를 이유로 독일 정부가 이를 불허한 바 있다. 이 사례는 반도체 산업이 전략 자산으로 간주돼 외국인 투자 심사 과정에서 특히 엄격한 검토를 받는 분야임을 보여준다.

한편, 메모리 반도체 품목에 적용되는 별도 인증은 없다.

시사점

독일 메모리 반도체 시장은 자국 내 대규모 생산 기반이 제한적인 가운데 자동차, 산업 자동화, AI 데이터센터, 에너지 전환 등 주요 산업을 중심으로 고성능과 고신뢰성 메모리에 대한 수요가 지속적으로 발생하고 있다. 이는 한국을 포함한 주요 제조국 기업들에 수출 기회를 제공하는 동시에, 고부가가치 제품을 중심으로 차별화된 시장 접근 전략을 모색할 수 있는 여건을 의미한다. 반면, 엄격한 품질 기준, 견고한 현지 산업 생태계, 외국인 투자 심사 강화 등은 시장 진입 시 유의해야 할 요소로 작용한다.

이러한 상황을 종합하면, 한국 기업이 주목할 만한 기회는 세 가지로 요약될 수 있다.

첫째, 차량용 메모리 수요의 확대가 이루어지고 있다. 독일 자동차 산업의 전동화와 자율주행 전환은 DRAM과 NAND 등 고성능 메모리에 대한 수요를 지속적으로 늘리고 있다. 둘째, 유럽의 데이터 주권 강화와 함께 확산되는 AI 인프라 구축은 HBM 등 첨단 메모리 제품의 신규 수요를 창출하는 요인으로 작용한다. 셋째, EU 반도체법을 비롯한 정책 변화는 현지 연구기관과의 공동 개발이나 R&D 협력 등 다양한 형태를 통해 해외 기업이 독일 반도체 생태계와 연계할 수 있는 여지를 확대하고 있다.

이처럼 독일 시장의 기회는 개별 산업의 수요 확대뿐만 아니라, 정책적 변화와 현지 생태계와의 연계성 속에서 더욱 구체화된다. 따라서 한국 기업은 단순한 제품 수출을 넘어 현지 협력, 연구개발 연계, 공급망 안정성 강화 등을 통해 장기적 기회를 모색할 필요가 있으며, 이는 독일의 시스템 설계·응용 역량과 한국의 메모리 기술·양산 능력이 상호 보완적으로 결합될 수 있는 영역에서 특히 효과적일 것으로 보인다.

자료: Statista, Stellar Market Research, Mordor Intelligence, GTAI, Gartner, European Business Press, Handelsblatt, Spiegel, Tagesschau, pv Magazine, Infineon Technologies, Neumonda, Ferroelectric Memory Company, TSMC, Intel, Global Trade Atlas, Rutonik, Avnet Silica, billtrust, Global Market Insights, 삼성전자, SK하이닉스, 독일 연방경제에너지부, EU 집행위, KOTRA 함부르크무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 메모리반도체 시장동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

AI 기술이 한 자리에, ‘중국 국제 소비전자 박람회’ 참관기

중국 2025-10-13

-

2

베트남 식문화 속에 자리 잡은 K-푸드

베트남 2025-10-14

-

3

TWS·웨어러블의 확산이 이끄는 아르헨티나 전자기기 시장

아르헨티나 2025-10-14

-

4

캐나다 고령화 심화, '웰에이징' 제품 트렌드

캐나다 2025-10-14

-

5

독일 리튬이차전지 양극재(CAM) 시장 동향

독일 2025-10-14

-

6

튀르키예 원자력 에너지 확대…우리기업의 도전과 기회

튀르키예 2025-10-14

-

1

2025년 독일 방위산업 정보

독일 2025-07-22

-

2

2025년 독일 철강산업 정보

독일 2025-04-01

-

3

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

4

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

5

2024년 독일 IT 산업 정보

독일 2024-08-14

-

6

2024 독일 항공 우주 산업 정보

독일 2024-07-14

- 이전글

- 다음글