-

독일 리튬이차전지 양극재(CAM) 시장 동향

- 상품DB

- 독일

- 뮌헨무역관 신성은

- 2025-10-14

- 출처 : KOTRA

-

독일 양극재 수요 재반등, 한국 점유율은 급락세

EU 배터리 규정·CRMA: 탄소라벨·배터리여권·재활용 의무화

BASF·Umicore·CATL: 현지 생산·재활용 경쟁 본격화

상품명 및 HS CODE

상품명

HS CODE

이차전지 양극재

2841.90

리튬이온배터리는 전기차(EV), 에너지저장시스템(ESS), 전자기기의 핵심 부품이며, 양극재는 용량·전압·수명과 원가(약 40%)를 좌우하는 전략 소재다. 현재 상용화된 주요 양극재는 NCM (니켈·망간·코발트 산화물), NCA (니켈·코발트·알루미늄 산화물), LFP (리튬인산철), LMO (리튬망간산화물), LCO (리튬코발트산화물)로 구분된다.

<주요 양극재 특성>

주요 양극재

특성

LCO (리튬코발트산화물)

상용화 초기부터 사용, 전압 특성이 안정적이나, 열 안정성이 낮아 대형전지에는 제한적

NCM (니켈-코발트-망간)

니켈 비중에 따라 고에너지밀도 구현 가능하나, 니켈이 높을수록 열 안정성 저하

NCA (니켈-코발트-알루미늄)

고에너지밀도와 긴 수명이 장점, 전기차(특히 테슬라)에 널리 적용

LFP (리튬인산철)

가격이 저렴하고 안전성이 우수하나, 에너지 밀도가 낮아 주행거리 제한적

[자료: KOTRA 뮌헨무역관 자료 정리]

시장동향

2024년 전 세계 리튬이온배터리 시장 규모는 약 700억 달러로 집계됐으며, 이 중 가장 큰 비중을 차지하는 분야는 양극재 생산이다. 양극재는 원자재 수급 능력과 가공 기술 수준에 따라 가격과 경쟁력이 크게 달라지는 핵심 요소로 평가된다.

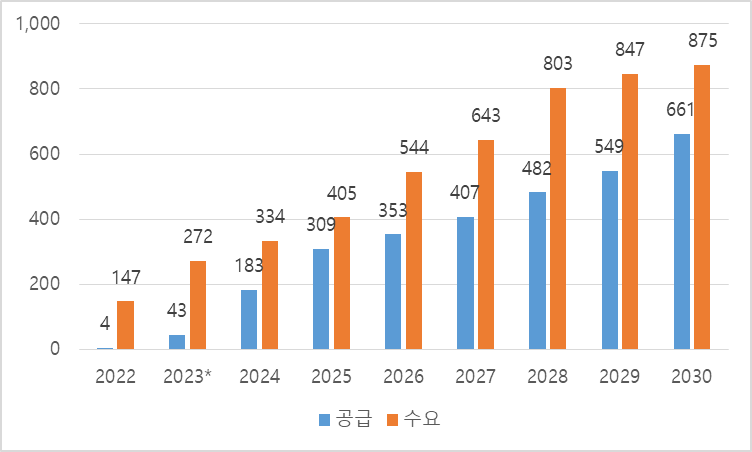

<2022~2030년 유럽 양극재 공급 및 수요 현황 및 예측>

(단위: 기가와트시, GWh)

[자료: Statista]

유럽의 경우 2022년 양극재 공급 능력은 4GWh에 불과해 실제 수요(147GWh)의 약 3% 수준에 머물렀다. 그러나 2030년까지는 신규 공장 건설, 현지 기업의 증설, 재활용 기술 투자 등을 통해 생산 능력이 661GWh로 확대돼 예상 수요(875GWh)의 약 75%를 자급할 수 있을 것으로 전망된다.

독일 내 양극재 수요는 리튬이온배터리(LIB) 산업 동향과 밀접히 연관된다. 2023~2024년에는 전기차 보조금 중단과 공급망 차질로 일시적 침체를 겪었으나, 2025년부터는 도심항공교통(UAM) 등 신흥 모빌리티 수요가 회복세를 이끌 것으로 예상된다.

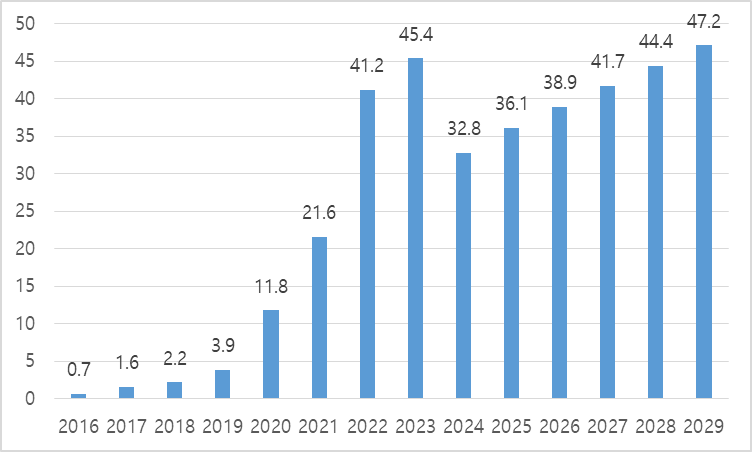

<2016~2029년 독일 EV 매출 현황 및 예측>

(단위: US$ 십억)

[자료: Statista]

독일 전기차 시장은 리튬이온전지(LIB) 수요의 핵심 분야다. 2023년 약 454억 달러 규모였던 시장은 2024년 보조금 축소와 공급망 문제로 328억 달러까지 약 27% 감소했다. 그러나 2026년에는 389억 달러로 반등할 것으로 예상되며, 중장기적으로는 2029년 약 472억 달러 규모까지 성장할 것으로 전망된다. 이러한 일시적 하락 이후의 회복세에 따라 양극재 수요 역시 같은 흐름을 따를 것으로 보인다. 이에 대응해 유럽은 역내 자급률 제고 정책을 강화하고, 독일은 공급망 안정화와 재활용 확대에 집중하고 있다.

산업 트렌드

독일 양극재 산업의 트렌드는 EU 배터리 정책에 따라 크게 좌우된다. 최근 EU는 생산·유통뿐만 아니라 원자재 단계까지 포괄하는 법령을 도입하며, 지속 가능한 생산과 환경 보호를 핵심 원칙으로 한 “순환형 배터리 체계”를 산업 전반에 확산시키고 있다.

<EU 배터리 관련 규제 강화 동향>

정책명

법령 번호

시행 일정

주요 의무·요지

배터리 규정

Reg. (EU) 2023/1542

발효: 2023년

배터리 탄소발자국 라벨

라벨·여권 의무화: 2025년 시행 준비, 2027년부터 도입될 전망

배터리 여권(제품 추적)

재활용 함량: 2031년까지 단계적 의무화

재활용 성분 기준 등

핵심원자재법

CRMA

(Reg. (EU) 2024/1252)

발효: 2024년

역내 추출 10%·가공 40%·재활용15~25%

목표: 2030년까지 단계적 이행

단일국 의존도 65% 상한

[자료: EUR-Lex]

2023년 발효된 EU 배터리 규정 (2023/1542)의 주요 골자는 배터리 내 재활용 성분 포함, 탄소 발자국 라벨 및 제품 추적용 배터리 여권 발급을 의무화하는 것이다. 2025년 시행 준비에 착수해 2031년까지 단계적 의무화를 목표로 하고 있다. 이로 인해 EU 내 LIB (리튬이온배터리) 수입·생산기업은 라벨·데이터 제출 준비가 필요하며, 규정 이행 비용을 제품 단가에 고려하는 것이 필요할 것으로 전망된다. 나아가 2024년 핵심원자재법을 발효해 2030년까지 단계적으로 원자재 재활용 비율과 역내 추출 비율을 각각 15~25%, 10%까지 높일 계획이다. 특히 특정 원료 수입 비중 제한을 두어 공급망 다변화가 불가피해질 것으로 보인다.

독일 연구기관 프라운호퍼 ISI (Fraunhofer ISI)에 따르면, 당분간 유럽 LIB 재활용 역량은 이러한 체계적인 정책 추진에 힘입어 수요를 초과할 것으로 분석된다.

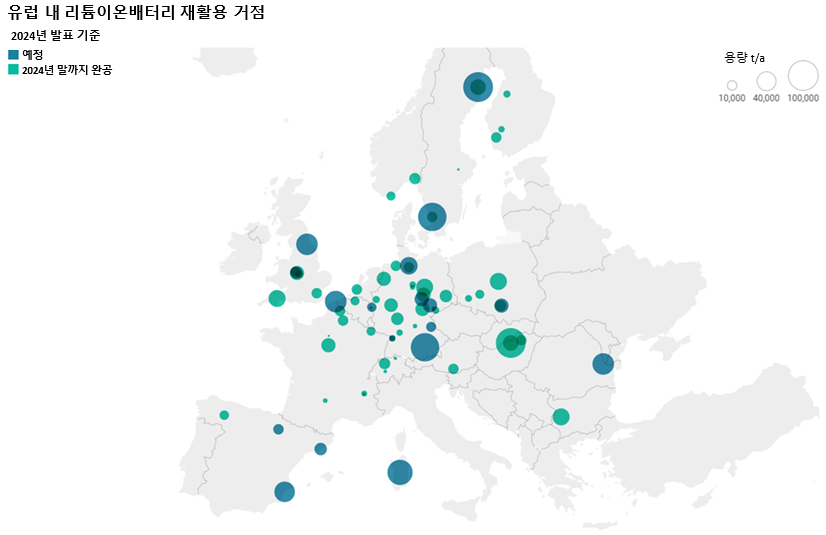

<유럽 내 리튬이온배터리 재활용 거점 (2024년 기준)>

[자료: Fraunhofer ISI]

위 지도는 2025년 중반까지 설치될 것으로 예상되거나 향후 몇 년 동안 발표된 LIB 재활용 시설(스포크, 허브 구분 없음)의 용량과 위치를 보여준다. 파란색은 재활용 현장으로 발표된 지역을 나타내고, 녹색은 2024년 말까지 설치가 완료된 것으로 전망되는 부지다. 실제로 2025년 중반까지 다수의 신규 재활용 시설이 중부·동부 유럽을 중심으로 가동될 예정이며, 독일에서도 Cylib, Tozero 같은 스타트업과 미국 EcoBat 등 해외 기업이 적극적으로 진출하고 있다.

<배터리 재활용 단계: 스포크-허브 체계>

구분

처리 내용

상세

Spoke(스포크)

폐배터리를 수집·방전·분해해 파쇄·열분해를 거쳐 블랙 매스 생성

블랙 매스* 단계에서 원재료 생산, 정제 과정 미포함

Hub(허브)

블랙 매스를 정제해 리튬, 니켈, 코발트 등 금속 회수

전구체(pCAM) 및 양극재 생성

* 주: black mass: 리튬·니켈·코발트 등 유가 금속을 농축한 검은 분말 형태의 물질로, 배터리 재활용 산업의 핵심 원료

[자료: Fraunhofer ISI]

재활용 시설은 크게 전처리 및 블랙 매스* 생산만 다루는 스포크(Spoke)와 정제 및 금속 원료 회수가 가능한 허브(Hub)로 나뉜다.

이처럼 EU는 규제 강화, 재활용 확대 및 순환경제 구현의 구조를 통해 양극재 산업을 재편하고 있으며, 독일 역시 이러한 흐름 속에서 정책 대응과 산업 생태계 전환을 가속화하고 있다.

생산동향

유럽의 리튬이온배터리 재활용 생산능력은 빠른 속도로 확대되고 있다. 2024년 기준 허브(Hub) 누적 용량은 350kt/a로, 같은 시기 스포크(Spoke) 용량 300kt/a를 넘어섰다. 스포크 총 생산능력은 2023년 160kt/a에서 2024년 말 약 두 배(약 300kt/a)로 증가했으며, 특히 마그데부르크의 Li-Cycle, 덩케르크의 Eramet, 메펜의 Re.Lion.Bat 등이 100kt 규모 이상을 담당하며 성장을 주도했다. 이에 따라 유럽 전체 생산능력은 2026년 약 330kt/a, 2030년에는 약 370kt/a로 확대될 전망이다.

① 허브 용량 확대

허브의 블랙매스 처리능력은 2030년까지 900kt/a에 도달할 것으로 예상되며, 이는 전처리(스포크) 용량의 두 배 수준이다. 이 같은 추세를 고려하면 향후 몇 년간 유럽의 누적 생산능력은 수요를 초과할 가능성이 크다.

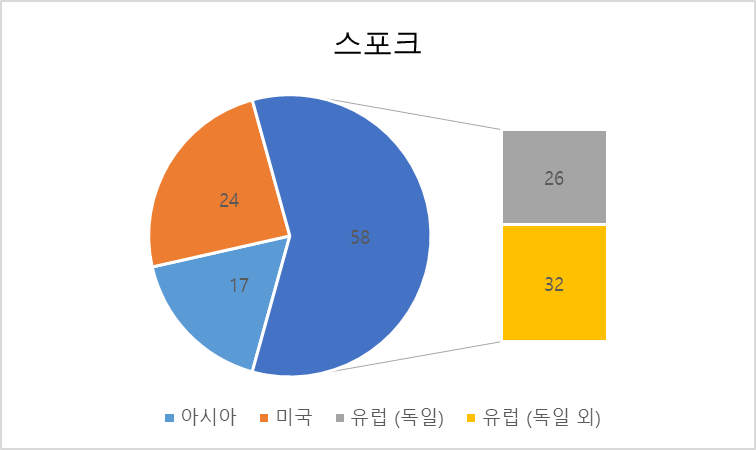

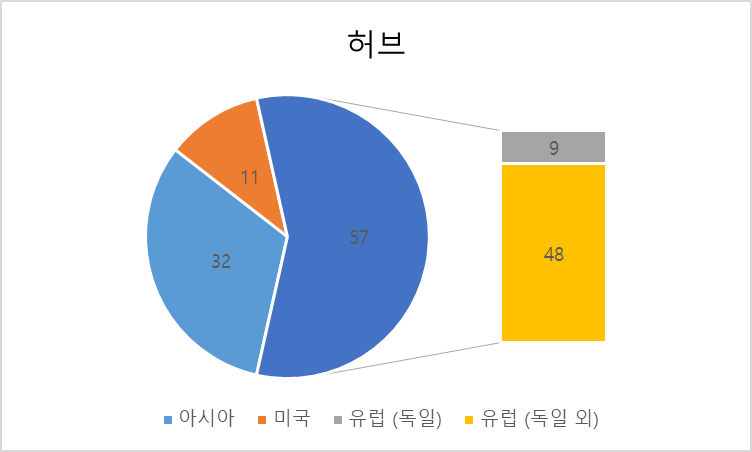

<유럽 내 리튬이온배터리 재활용 기업 국적>

(단위: %)

[자료: Fraunhofer ISI]

② 기업별 동향

2024년 기준 유럽 스포크 용량의 약 40%는 아시아와 미국 기업이 공급하고 있다. 한국의 성장세와 미국 기업 Ecobat이 현지에서 가장 큰 시설을 운영하고 있는 점이 주요 원인으로 분석되며, 독일 기업의 유럽 내 점유율은 약 25%인 것으로 조사됐다.

허브 용량 측면에서는 아시아와 미국 기업이 유럽 시장의 약 45%를 차지하고 있다. Altilium Metals와 BASF도 유럽 시장 내 주요 생산 거점 역할을 하고 있다. 유럽 기업들도 공격적인 확장 계획을 내놓고 있다. 노스볼트(Northvolt), 리브렉(Librec) 등 유럽 기업들이 생산 능력 확대를 잇달아 발표한 가운데, 노스볼트는 연이은 악재에도 2030년까지 연간 10만 톤씩 용량을 확대하겠다는 계획을 내놓았다. 다만 이러한 확장 계획에 대해서는 지연 가능성도 제기된다.

스위스의 글렌코어(Glencore)는 최근 리튬 광산 투자와 함께 LIB 재활용 업체 라이사이클(Li-Cycle)을 인수하며 글로벌 생산 역량을 강화하고 있다. 또한, 독일의 바스프(BASF), 토제로(Tozero) 등도 전략적 파트너십 체결 및 신규 공장 건설 등을 통해 유럽 내 지속 가능한 공급망 구축에 기여하고 있다.

③ 전망

전문가들은 LIB 재활용 공장의 건설과 확장이 매우 역동적으로 진행 중이라고 평가한다. 단기적으로는 공급능력이 수요를 초과할 수 있으나, 실제 회수 가능한 배터리 물량은 사용 연한을 고려할 때 시간이 필요하다. 따라서 재활용 산업의 실질적 기여는 향후 5년 이후 본격화될 것으로 예상된다.

경쟁동향

유럽 내 주요 배터리 소재 기업들은 최근 양극재(CAM)와 전구체(pCAM) 생산 역량을 빠르게 확충하고 있다. 특히 독일·폴란드·벨기에를 중심으로 생산시설 증설과 재활용 기술 강화가 두드러진다.

<유럽 내 주요 배터리 소재 기업 주요 제품 및 적용 분야>

기업명

국가/기반

주요 제품(품목)

적용 분야

BASF

독일

NCM 계열 CAM, LCO

전기차, ESS, 재활용 원료 회수

IONWAY

벨기에/폴란드

pCAM(전구체), CAM

전기차 OEM 공급

CATL Germany

중국/독일

배터리 셀, CAM

EV 배터리

Umicore

벨기에

전구체, 재활용 제품

전구체, 재활용, CAM

[자료: 기업별 홈페이지]

BASF는 독일 슈바르츠하이데(Schwarzheide) 공장에서 고성능 양극재를 생산 및 블랙매스 재활용 라인을 운영하고 있다. 해당 공장은 연간 최대 1만5000톤의 폐 리튬이온 배터리와 생산 스크랩을 처리할 수 있는 능력을 갖추고 있어, 유럽 내 양극재 역내화 전략의 핵심 축으로 꼽힌다.

벨기에 기반의 유미코어(Umicore)는 벨기에 호보켄(Hoboken) 등에서 정련·재활용 역량을 강화해 공급망 현지화를 추진 중이다. Umicore와 폭스바겐 파워코(PowerCo)의 합작법인 이온웨이(IONWAY)는 폴란드 니사(Nysa)에 첫 생산 기지를 마련하고, 2030년까지 연간 160GWh 수준의 생산 역량을 확장한다는 목표를 제시했다.

한편, 중국계 CATL은 독일 아른슈타트 인근에서 유럽 셀 생산을 확대하고 있으며, 스텔란티스와의 합작으로 스페인 사라고사에 대규모 LFP 배터리 공장을 구축 중이다.

이 밖에도 폴란드, 헝가리, 슬로바키아 등 동유럽 국경 지역은 전구체 및 가공 설비 증설의 핵심 거점으로 떠오르고 있다. 다수의 유럽 및 글로벌 기업들이 이 지역에 투자를 집중하며, 유럽 배터리 소재 산업의 경쟁력 강화와 공급망 자급률 제고를 뒷받침하고 있다.

주재국 수입 동향 및 대한 수입 규모

2024년 독일의 HS Code 284190에 해당하는 수입액은 총 3033만 달러로 전년 대비 10.6% 증가했다. 2024년 수입 점유율 1위는 네덜란드로, 지난해 대비 397.1% 증가한 679만 달러의 수입액을 기록했다. 네덜란드, 오스트리아 등 EU 내 국가의 점유율이 2023년 각각 5.0%, 15.8%에서 2024년 22.4%, 17.4%로 크게 증가했다. 한국의 점유율은 2022년 19.9%에서 2024년 1.8%로 2년 사이 급격히 감소해 2022년 1위에서 2024년 11위로 10계단 하락했다. 일본의 점유율 또한 2022년 점유율 5.8% 달성 이후 2024년까지 2년 연속 1%대를 기록했다.

<2022~2024년 HS Code 284190 기준 수입액 추이>

(단위: US$ 천, %)

순위

국가/지역

수입액

점유율

('24 기준)

증감률

('24/'23)2022

2023

2024

1

네덜란드

494

1,366

6,791

22.4

397.1

2

오스트리아

4,689

4,333

5,262

17.4

21.5

3

멕시코

3,516

1,807

1,948

6.4

7.8

4

벨기에

1,509

1,105

1,686

5.6

52.5

5

카자흐스탄

1,486

2,909

1,490

4.9

-48.8

6

영국

1,383

1,068

1,212

4.0

13.5

7

슬로바키아

-

410

1,072

3.5

161.3

8

미국

896

1,254

990

3.3

-21.1

9

캐나다

774

183

646

2.1

252.2

10

스페인

603

796

593

2.0

-25.6

11

한국

6,000

1,084

553

1.8

-49.0

전 세계

30,191

27,435

30,333

100

10.6

* 주: 중국 수치 미집계

[자료: Global Trade Atlas, (2025.9.17.)]

독일의 대한민국 수입은 2015년부터 2018년까지 꾸준히 상승세를 이어오다 팬데믹 시기 부침을 겪었다. 이후 2022년 600만 달러까지 증가했던 수입 규모는 공급망 다변화의 중요성이 부각된 2023년부터 차츰 감소해 2024년 55만 달러를 기록했다.

<2015~2024년 HS Code 284190 기준 독일의 대한(對韓) 수입액 추이>

(단위: US$ 천, %)

항목

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

수입액

555

167

1,182

1,689

557

186

1,720

6,000

1,084

553

점유율

4.32

0.97

6.47

7.43

2.64

1.37

11.45

19.87

3.95

1.82

[자료: Global Trade Atlas, (2025.9.17.)]

최근 독일의 양극재 수입은 EU 역내 국가 중심으로 재편되고 있으며, 한국과 일본의 점유율은 크게 축소됐다. 이는 EU의 공급망 자급 전략과 맞물려 역내 안정화가 본격화된 결과로 볼 수 있다. 따라서 한국 기업들은 단순 수출보다는 현지 생산기지 확보와 EU 규제 대응을 병행해야 시장 입지를 유지할 수 있을 것으로 전망된다.

유통 구조

양극재(CAM)는 일반 소비재처럼 자유롭게 유통되지 않는 특수 화학물질로, 보관·운송 과정에서 엄격한 안전 규정이 요구된다. 유통은 주로 B2B 장기 계약을 기반으로 하며, 글로벌 원자재 가격(Li, Ni, Co 등)에 연동된 계약 구조를 가지는 경우가 많다. 따라서 현지 셀 제조사 및 완성차 OEM과의 전략적 파트너십이 시장 진입의 핵심 요건으로 작용한다. 또한, CAM은 UN 위험물 규정(ADR/RID), REACH·CLP 라벨링 등 유럽의 화학물질·운송 규제를 충족해야 하며, 물류 측면에서도 특수 포장 및 안전 운송 절차가 필수적이다.

<양극재 유통 과정>

연번

단계

상세

1

원자재 공급업체

원료 채굴, 재활용 및 정제 → 전구체 원료로 공급

2

양극재(CAM) 제조업체

CAM 소성·도핑·분쇄 등 완제품화

3

셀/팩 제조업체

셀 제조·팩 조립(최종 조립)

4

최종사용(완성차/ESS)업체

완성차 등에 장착

[자료: KOTRA 뮌헨무역관 정리]

① 원자재 공급업체

원자재 공급업체는 리튬, 니켈, 코발트, 망간 등 주요 금속을 채굴하거나 정제해 전구체(pCAM) 생산에 필요한 원료를 제공한다. 최근에는 폐배터리를 활용한 재활용이 확대되면서, 전처리 과정인 스포크(Spoke)에서 블랙매스가 생산되고, 허브(Hub)에서 금속 회수 및 전구체 형태로 가공되는 방식이 점차 중요해지고 있다.

② 양극재(CAM) 제조업체

양극재 제조업체는 이러한 전구체에 리튬을 열처리해 양극재(CAM)를 생산한다. 이 과정에서 소성, 도핑, 분쇄 등의 공정이 거쳐지며, 배터리 셀 제조에 적합한 분말 형태로 완성된다. 양극재의 품질과 조성은 배터리의 용량과 수명, 출력에 직접적인 영향을 주기 때문에 이 단계가 산업 내 경쟁력의 핵심으로 평가된다.

③ 셀/모듈/팩 제조업체

셀·모듈·팩 제조업체는 양극재 분말을 전극판으로 가공하고, 전해질·분리막·음극재와 함께 조립해 리튬이온전지 셀을 완성한다. 이후 셀은 모듈 단위로 연결되고, 나아가 팩 단위로 조립돼 전기차나 ESS에 탑재 가능한 형태로 공급된다. 이 과정에서 셀 제조사와 OEM 간의 장기 계약이 주를 이루며, 가격 구조 또한 원자재 가격 변동과 밀접히 연동된다.

④ 최종사용(완성차/ESS)업체

최종 사용업체인 완성차 기업과 ESS 기업은 이 배터리 팩을 자사 제품에 장착해 전기차, 전력망 보조장치, 에너지저장시스템 등에 활용한다. 최근에는 전기차 외에도 도심항공교통(UAM)이나 전력망용 초대형 ESS 등 신규 응용 분야가 확대되고 있어, 최종 수요처의 다변화가 진행 중이다.

관세율 및 인증·규제

한-EU FTA에 따라 HS Code 284190는 원산지 규정을 충족할 경우 수입 관세율이 0%가 적용된다. 다만, 원산지 증명 요건을 충족하지 못할 경우 일반 관세율이 부과될 수 있으므로, 기업은 통관 단계에서 정확한 원산지 관리와 증빙 준비가 필요하다. 또한, CN(8자리)/TARIC(10자리) 품목분류와 원산지 기준 충족이 전제되며, 형태·혼합 여부에 따라 분류가 달라질 수 있다. 관세와는 별도로 독일 내 이차전지 양극재 수입 시에는 19%의 부가가치세(VAT)가 부과된다. 이는 수입 시점에서 납부해야 하며, 이후 내수 판매 시 부가세 공제 혹은 환급 절차를 통해 조정된다.

나아가 한국 기업이 독일 시장 진출을 위해서는 양극재 수출의 경우 화학물질 안전규제(REACH), 분류·표시 규정(CLP), 2023년 신(新) 배터리 규정(Batteries Regulation), 통관·원산지 증명, 운송·포장 규제 등 다층적 필수요건을 충족해야 한다.

<양극재 관련 주요 규제>

항목

상세 내용

REACH 등록

- 개별 화합물별 톤수·형태·용도 기준으로 등록 필요성 판단

- 연간 1톤 이상 제조·수입되는 화학물질의 경우 유럽화학물질청(ECHA)에 유해성 자료 제출 및 등록 필요 여부 사전 판단

CLP & SDS

- 화학물질 분류·표시 규정(CLP)에 따른 라벨링과 독일어 안전보건자료(SDS) 작성 의무화

배터리 규정

배터리 여권 시스템

- 2027년부터 배터리의 생산부터 재사용, 재활용에 이르는 전 생애주기 정보를 디지털 ID로 기록한 여권 시스템 도입 예정

탄소발자국

- 2026년부터 배터리 제조, 소비, 폐기 과정에서 직간접 배출되는 이산화탄소 정보를 담은 탄소 발자국 라벨링 필요

[자료: ECHA(유럽화학물질청), EU, KOTRA 자료 종합]

양극재는 단순 관세 혜택뿐 아니라 다층적 규제 충족 여부가 시장 접근성에 직접적으로 영향을 미친다. 특히 필수적으로 충족해야 하는 EU의 배터리 규정·REACH·CLP는 비용과 행정 절차가 복잡하기 때문에, 독일 진출을 모색하는 한국 기업은 현지 인증 전문기관, 법률 자문, 물류 파트너와의 협업을 통해 사전 대응 전략을 마련할 필요가 있다.

시사점

리튬이온배터리는 전기차(EV), 에너지저장시스템(ESS), 소형 전자기기 등 차세대 산업의 핵심 부품이며, 양극재는 배터리 성능과 수명, 원가를 좌우하는 전략적 소재다. 독일과 유럽의 시장은 EV 확산과 재생에너지 확대에 힘입어 중장기적으로 성장세를 이어갈 전망이다. 그러나 EU의 자급률 강화 정책과 재활용 산업 확충으로 인해 한국산 점유율은 급락하고 있으며, 단순 수출 중심 전략은 더 이상 지속 가능하지 않다.

특히 EU 배터리 규정(Reg. 2023/1542), 핵심원자재법(CRMA), REACH·CLP 등 다층적 규제는 기업에 상당한 진입 장벽으로 작용하고 있다. 원산지 관리·안전보건자료(SDS) 작성·탄소라벨 대응 등은 필수적이며, 규제 준수 비용까지 고려해야 시장 진입 경쟁력을 확보할 수 있다.

이와 동시에 BASF, Umicore, CATL, Northvolt 등 글로벌 및 유럽 기업들은 현지 생산·재활용 거점을 공격적으로 확대하고 있다. 공급망 안정화, 순환경제 전환, OEM과의 장기 파트너십 체결이 핵심 과제가 되고 있으며, 이는 단순 제품 판매가 아니라 현지화·합작·투자 기반의 전략이 요구됨을 보여준다.

따라서 한국 기업은 EU 규제 대응 역량 확보, 독일 및 인접국 내 생산·재활용 거점 투자, OEM과의 조기 파트너십 구축, 정책 변화 모니터링 및 네트워크 활용을 통해 시장 진입 전략을 다각화할 필요가 있다. 특히 재활용·순환경제 분야는 한국 기업이 기술 우위를 활용할 수 있는 기회로, 장기적 경쟁력 확보의 핵심이 될 것이다.

자료: Statista, Fraunhofer ISI, EUR-Lex, Global Trade Atlas, EU 집행위원회, 유럽화학물질청(ECHA), KOTRA 뮌헨 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 리튬이차전지 양극재(CAM) 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

튀르키예 원자력 에너지 확대…우리기업의 도전과 기회

튀르키예 2025-10-14

-

2

DSEI UK 2025 현장 리포트: 영국 방위산업, 변화의 시작

영국 2025-10-13

-

3

미국의 AI 반도체 시장, 단일 독주에서 다극 경쟁 구도로

미국 2025-09-26

-

4

선박 해체 시장의 중요성 대두, 일본의 대응 현황은?

일본 2025-09-26

-

5

인도 청정에너지 산업, 재생에너지 확대와 에너지 저장 중심의 도약

인도 2025-10-16

-

6

쿠바, 제약바이오 국영기업 BioCubaFarma를 통해 해외진출 박차

쿠바 2025-10-14

-

1

2025년 독일 방위산업 정보

독일 2025-07-22

-

2

2025년 독일 철강산업 정보

독일 2025-04-01

-

3

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

4

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

5

2024년 독일 IT 산업 정보

독일 2024-08-14

-

6

2024 독일 항공 우주 산업 정보

독일 2024-07-14

- 이전글

- 다음글