-

독일 텅스텐 시장 동향

- 상품DB

- 독일

- 프랑크푸르트무역관 조현구

- 2025-10-14

- 출처 : KOTRA

-

유럽 최대의 텅스텐 수요국, 독일...거의 전량 수입에 의존

오스트리아산 텅스텐 제품이 수입액 기준 압도적인 점유율 차지...우리나라는 제한적

우리 기업은 현지 인증 강화, 파트너십 구축, 가격경쟁력 제고, 고부가가치 제품군 제시 등 방향 모색 필요

상품명 및 HS 코드

HS 코드

상품명

810110

텅스텐(wolfram) 및 그 제품(폐기물·스크랩 포함)

텅스텐의 HS 코드는 810110이며, 텅스텐(wolfram) 및 그 제품(폐기물·스크랩 포함) 중 분말 형태를 포함하는 품목에 해당된다. 한국에서는 이 품목을 ‘원형 텅스텐’ 등으로도 부르나, 국제 분류 기준에서는 '순수한 텅스텐 분말'로 규정된다.

시장 동향

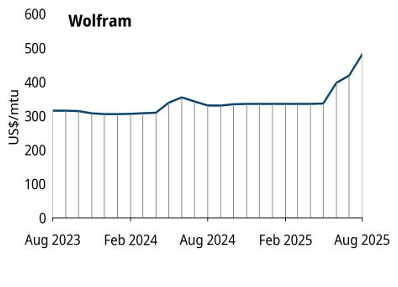

독일은 유럽 최대의 텅스텐 수요국 중 하나며, 자국 내 채굴량은 극히 제한적이기에 거의 전량을 수입에 의존하고 있다. 주요 수입 품목은 APT(Ammonium Paratungstate, 암모늄 파라텅스테이트) 또는 WO₃(삼산화 텅스텐) 88.5% 이상 함유 기준의 중간재가 된다. 2025년 8월 기준 국제 원료 기준 지표인 APT(FOB China, WO₃ 88.5%↑)의 가격은 480.62 US$/mtu까지 급등했으며, 이는 2020~2024년 장기 평균(295.55 US$/mtu) 대비 약 62.6% 높은 수준이고, 단기적으로도 전월 대비 14.9% 상승한 수치다.

2023년 하반기부터 2024년까지 텅스텐 가격은 300달러대 중~후반 박스권에서 등락을 반복했으나, 2025년 들어 공급 이슈와 글로벌 수급 타이트닝, 투자 수요 확대 등으로 시장 랠리가 전개돼 급등세로 전환됐다. 2025년 8월에는 중국산 APT 기준 톤당 480~500달러 수준까지 상승할 것으로 관측된다. 전년 동월(2024년 8월) 대비 YoY로는 약 35~40%의 상승 폭이 추정된다. 주요 배경으로는 중국 정부의 환경 규제 강화, 일부 광산의 생산 차질, 글로벌 전략 광물 공급망 경색, 신소재·금속 부문 수요 증가 등이 꼽힌다.

<2023~2024년 텅스텐 가격 정보 및 추이>

[자료: 독일원자재청(DERA) (2025.9.)]

<APT 텅스텐 가격 변동 현황>

텅스텐

제조사

APT, >= 88,5 % WO₃, FOB China

전월 대비 변화('25년 9월 기준)

62.36 US$/mtu/14.91%

'25년 8월 평균

480.62 US$/mtu

'20-'24년 평균

295.55 US$/mtu

(장기)추세 변화

62.62%

[자료: 독일원자재청(DERA) (2025.9.)]

독일 시장에서 텅스텐은 금속 분말과 초경합금(절삭공구, 드릴, 특수강 등), 전자·화학 부품 소재로 주로 활용된다. 이는 자동차·기계·항공우주·방산 등 전략산업에서 소재 가격을 좌우하는 핵심 요인이다. 최근 급등세는 수입업체와 가공산업의 조달 리스크를 높이며, 원가 전가, 계약가 재협상, 장기 연동 조건 검토, 헤지 전략 도입 등 비상 대응을 촉발하고 있다. 특히 SMM(Shanghai Metals Market) 기준가격은 주요 업체들의 실제 수입 원가 산정과 계약 체결의 핵심 지표로 쓰이고 있다.

주재국 수입 동향 및 대한 수입 규모

2024년 기준 독일의 텅스텐 수입 규모는 약 2803만 달러로 전년 대비 22.6% 감소했다. 주요 수입국은 오스트리아, 중국, 캐나다, 체코 등이다. 한국으로부터의 수입은 2024년 기준 약 9만5000달러로 집계됐다.

<독일의 주요 수입국 현황 (HS Code 810110 기준)>

(단위: US$ 천, %)

순위

국가/지역

2022

2023

2024

점유율

('24년 기준)

증감률

('24/'23년)

-

전체

28,492

36,216

28,036

100.0

-22.6

1

오스트리아

18,251

23,487

21,126

75.4

-10.1

2

중국

3,347

3,202

2,137

7.6

-33.3

3

캐나다

1,972

4,154

1,489

5.3

-64.2

4

체코

3,624

3,235

1,343

4.8

-58.5

5

미국

350

343

707

2.5

106.4

6

덴마크

380

367

557

2.0

51.7

7

이스라엘

192

649

498

1.8

-23.3

8

한국

-

254

95

0.3

-62.4

9

프랑스

68

78

27

0.1

-66.0

10

네덜란드

-

-

23

0.1

-22.6

* 주: 자료원에서 수치 조회 불가한 경우 "-"로 표기

[자료: Global Trade Atlas (2025.10.2.)]

독일 텅스텐 수입 규모에서 가장 뚜렷이 드러나는 특징은 오스트리아산 텅스텐 제품의 압도적인 점유율이다. 2024년 기준 오스트리아는 전체 수입액의 75.4%를 차지해 2위인 중국과 압도적인 격차를 유지하고 있다. 오스트리아의 경우 유럽 연합(EU) 역내 인접 국가이자 독일 산업에 안정적으로 텅스텐 원료를 공급할 수 있는 네트워크와 조달 체계를 갖추고 있으므로, 독일 내 텅스텐 수요의 주요 기반이 되고 있다. 또한, 관세 장벽이 없거나 매우 낮고, 지리적으로 가깝기에 물류·공급망 측면의 이점도 크다.

2024년 중국, 캐나다, 체코 등은 각각 7.6%, 5.3%, 4.8%의 시장 점유율을 보였으나, 2024년 들어 이들 국가의 대독일 수출액은 전년 대비 큰 폭의 감소세를 나타냈다. 구체적으로 중국은 33.3%, 캐나다는 64.2%, 체코는 58.5%로 많이 감소했다. 이는 텅스텐 국제 가격의 급등, 공급망 불안, 유럽 연합 역내 밸류체인 강화 전략 등이 복합적으로 반영된 결과로 해석된다. 2024년 미국과 덴마크의 수출액은 상대적으로 소액에 불과하지만, 각각 전년 대비 106.4%, 51.7% 증가해 박스권 내 구조 변화 가능성을 보여준다.

한편, 한국의 독일 텅스텐 시장 내 수출은 극히 제한적이다. 2022년에는 수출이 집계되지 않았고, 2023년 약 25만4000달러에서 2024년 약 9만5000달러로 급감해 0.3%의 점유율을 기록했다. 이처럼 한국산 텅스텐 제품은 독일 시장에서 실질적 존재감이 미미한 수준에 머무르고 있다. 이는 가격경쟁력, 물류비용, 유럽 현지 규격·인증, 공급 네트워크 부재 등 다양한 진입장벽 때문으로 파악된다. 실제로 독일 텅스텐 수입 시장은 유럽 역내 원료 선호가 매우 강하며, 오스트리아 등 인근국과의 조달 연계성이 높은 특징을 갖는다. 우리 기업은 현지 인증 강화, 파트너십 구축, 가격경쟁력 제고, 고부가가치 제품군 진출 등을 꾀하면서 전략적으로 접근할 필요가 있다.

경쟁 동향

독일 내 텅스텐 분말 시장은 국내 기업의 영향력보다는 글로벌 공급사와 수입 브랜드가 주도하고 있다. 독일계 대표 생산업체인 Wolfram Industrie(헥스이스트社)는 고순도 텅스텐 분말 및 소재 생산에서 뛰어난 품질력을 바탕으로 독일 산업 내 핵심 공급망을 형성하고 있다. 이 회사는 장기간 연구개발 역량을 축적했으며, 반도체·항공·자동차 등 고부가가치 산업용 텅스텐 제품의 독점적 포지션을 확보하고 있다. Mitsubishi 그룹 산하의 H.C. Starck Tungsten Powders는 독일 현지 생산기지와 글로벌 물류망을 활용해, 정밀도와 제조공정의 신뢰성을 강점으로 내세우며 주요 산업체 조달 시장에 안정적으로 공급하고 있다.

<독일 텅스텐 경쟁 동향>

공급사

로고

특징

H.C. Starck Tungsten Powders

독일 현지 생산기지와 글로벌 물류망 활용

Plansee

유럽 내 원료 네트워크와 합금 소재 생산 강점 유지

Almonty Industries

광산 소싱 역량과 글로벌 텅스텐 원광 공급 네트워크

Xiamen Tungsten Co.

세계 최대 텅스텐 업체 중 하나

[자료: 제조사 홈페이지 및 프랑크푸르트 무역관 종합]

오스트리아 Plansee는 유럽 내 원료 네트워크와 합금 소재 생산에서 강점을 유지하며, EU 역내 조달과 공급망 안정성을 바탕으로 독일 주요 수요처를 확보하고 있다. Plansee는 텅스텐 합금 및 특수 소재 분야에서 기술경쟁력을 인정받아, 의료·에너지·반도체 산업에 맞춤형 솔루션을 제공한다. 캐나다의 Almonty Industries는 광산 소싱 역량과 글로벌 텅스텐 원광 공급 네트워크로 독일 내 원자재 안정 공급에 기여하며, 공급 다변화와 원가 경쟁력을 동시에 추구한다. 중국의 Xiamen Tungsten Co.는 세계 최대 텅스텐 업체 중 하나로서, 대량생산·가격경쟁력과 함께 최근 독일 및 유럽 시장 내 점유율 확장에 적극적으로 나서고 있다.

이처럼 독일 텅스텐 분말 시장은 복수의 글로벌 브랜드와 대형 공급사가 고품질·가격경쟁력·공급망 안정성 등 여러 지표에서 경쟁한다. 유럽 역내에 기반을 둔 업체(Plansee, Wolfram Industrie)가 기술력 및 조달 효율성에서 강점을 보이지만, 중국·캐나다 등 비유럽계 공급사는 저가 원료와 원광 안정성, 공급 다변화 측면의 영향력이 확대되고 있다. 종합적으로 시장은 수입 브랜드 및 대형 기업 중심의 구조가 지속되며, 독일 기업의 단독 점유보다는 국제적 조달 경쟁과 글로벌 밸류체인 내 역할 재편이 더 뚜렷하게 나타나고 있다.

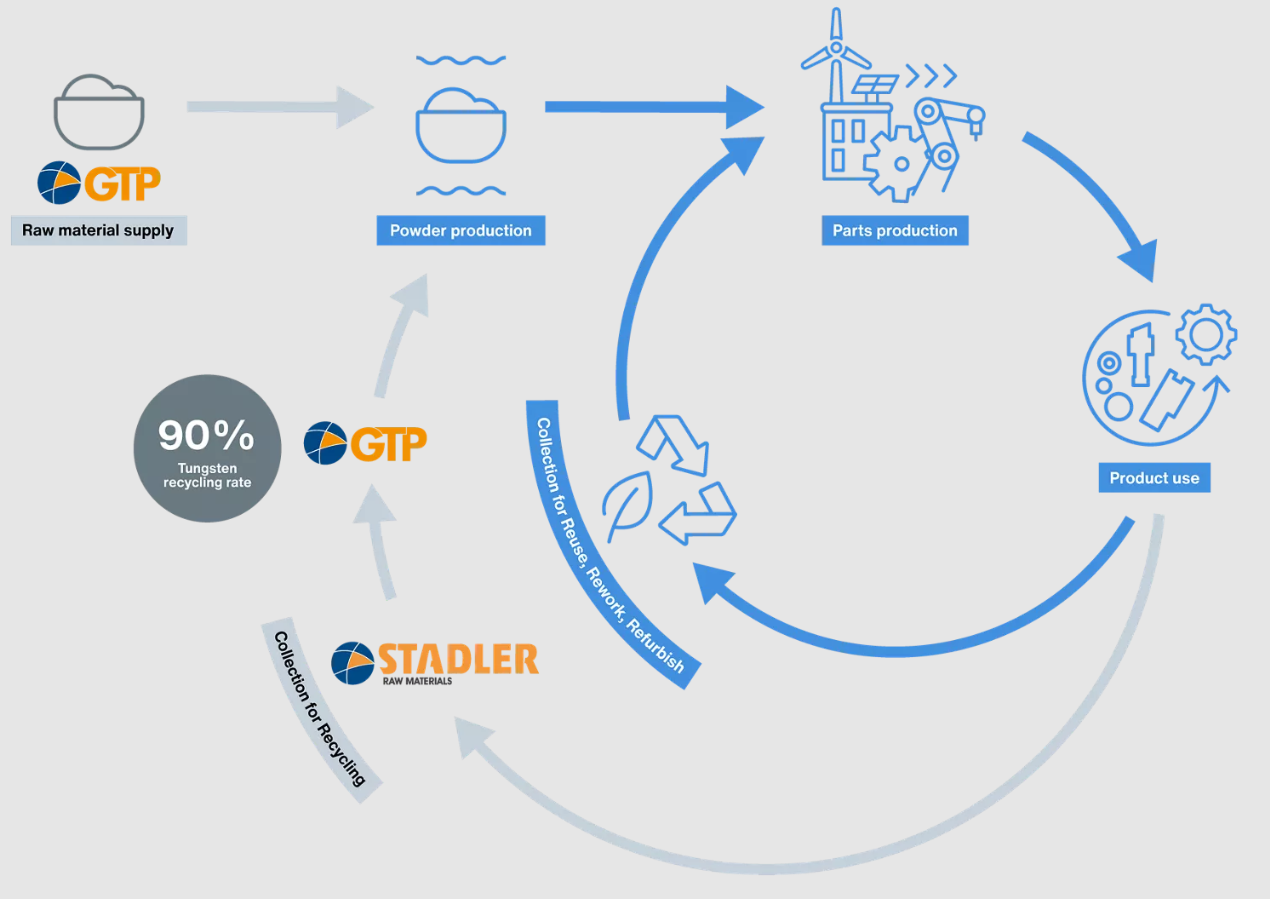

유통 구조 및 제조 공정

<독일 텅스텐 분말 제조 공정>

[자료: Plansee 공식 홈페이지]

독일의 텅스텐 산업은 '원자재 조달–분말 생산–부품 제조–재활용'으로 이어지는 순환 구조를 갖추고 있다. 원료는 GTP와 같은 전문 공급사에서 확보되며, 이를 바탕으로 텅스텐 분말이 제조된다. 생산된 분말은 다시 부품 제조 단계로 투입돼 자동차, 항공, 산업용 공구 등 다양한 산업 제품으로 가공된다.

사용이 끝난 제품과 스크랩은 STADLER와 같은 전문 수집업체가 회수해 고순도 재생 분말로 정제한다. 이렇게 만들어진 재생 분말은 다시 원자재·분말 제조 공정으로 환류되며, 독일 내 텅스텐 재활용률은 약 90%에 이른다.

유통 측면에서는 원료·분말 생산업체에서 도매상과 전문 유통사를 거쳐 최종 수요처인 제조업체로 공급이 이어진다. 거래는 대량거래보다는 주문생산과 장기계약 중심으로 이뤄진다. 또한, 재고 부담 최소화 및 납기 준수를 중시한다. 최근에는 산업 스크랩을 적극 회수해 재생 분말을 확대 공급하는 추세로, 이를 통해 '공급망 안정성'과 '순환 경제 실현'이라는 두 가지 목표를 동시에 달성하고 있다.

관세율

EU의 HS 810110(텅스텐 분말) 기본 관세율은 약 5%다. 그러나 EU는 다수의 FTA를 통해 대부분 산업재 관세를 철폐했으며, 한국도 한–EU FTA 적용 대상이다. 이에 따라 한국산 텅스텐 분말은 원산지 요건만 충족하면 무관세로 수입될 수 있다.

인증

독일 및 EU로 텅스텐 분말(HS 810110)을 수출할 때 요구되는 주요 인증과 요건은 다음과 같다.

첫째, REACH 등록이 필수적이다. 연간 1톤 이상 수입·유통되는 모든 화학물질은 유럽화학물질청(ECHA)에 등록해야 하며, 텅스텐 분말도 이에 해당한다. 이 과정에서 안전데이터시트(SDS)를 갖춰야 한다. 둘째, 텅스텐 분말 자체에는 CE 마크가 직접 요구되지 않지만, 기계·전자제품·의료기기·자동차부품 등 최종 적용 제품이 규제 대상일 경우 해당 부품·완제품 단계에서 CE 적합성을 입증해야 한다. 셋째, 국제 품질 표준과 분말 규격 준수가 중요하다. ISO 9001, ASTM B772, ISO 18323 등이 대표적인 예이며, 이는 구매자와 수입자의 신뢰 확보에 크게 작용한다. 마지막으로, 원산지 증명서(FTA 적용 시), 로트 시험성적서(성분분석서), SDS 등이 필수 제출 서류에 포함된다.

요약하면, 텅스텐 분말의 EU 수출에는 REACH 등록과 SDS 확보가 기본, 여기에 국제 품질 규격, 원산지 증명, 최종 제품 관련 CE 규제 준수가 함께 요구된다.

시사점

독일 텅스텐 분말 시장은 규모는 크지 않지만, 자동차와 기계 제조업을 기반으로 꾸준한 수요가 유지되고 있다. 우리 기업 입장에서는 한-EU FTA로 인한 관세 혜택 덕분에 가격 경쟁력이 있으며, 독일의 첨단 제조업 시장에 진출할 기회가 열린다. 특히 고순도 제품이나 특수 합금 분말처럼 고부가가치 분야에서 강점을 갖춘다면 충분히 승산이 있다.

다만, 중국산 저가 제품과의 경쟁, 텅스텐 원료 가격의 불안정성, 그리고 강화되는 환경 규제(중금속 관리)와 같은 리스크도 고려해야 한다. 따라서, 단순히 제품만 공급하기보다는 독일 ·유럽 현지의 탄화물 생산업체나 공구업체와 협업 네트워크를 구축하거나 재활용 공정 기술을 제안하는 등 차별화 전략이 필요하다.

결국 중요한 것은 FTA 활용을 통한 안정적 수출, 품질과 납기에서의 신뢰 확보, 그리고 현지 파트너와의 협력 확대다. 이를 통해 점진적으로 입지를 다져가는 것이 우리 기업이 독일 시장에서 경쟁력을 확보하는 실질적인 방향이 될 수 있다.

자료: GTA, Statista, 독일원자재협회(VRB), 독일원자재청(DERA), 각 사 홈페이지, KOTRA 프랑크푸르트무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 텅스텐 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

TWS·웨어러블의 확산이 이끄는 아르헨티나 전자기기 시장

아르헨티나 2025-10-14

-

2

튀르키예 원자력 에너지 확대…우리기업의 도전과 기회

튀르키예 2025-10-14

-

3

지정학적 이슈 속에도 왜 이스라엘에 투자가 이어질까?

이스라엘 2025-10-14

-

4

2025년 카타르 관광산업 정보

카타르 2025-10-14

-

5

에너지 고효율 제품부터 스마트홈 트렌드까지-홍콩 가전제품 시장 변화는?

홍콩 2025-10-14

-

6

독일 리튬이차전지 양극재(CAM) 시장 동향

독일 2025-10-14

-

1

2025년 독일 방위산업 정보

독일 2025-07-22

-

2

2025년 독일 철강산업 정보

독일 2025-04-01

-

3

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

4

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

5

2024년 독일 IT 산업 정보

독일 2024-08-14

-

6

2024 독일 항공 우주 산업 정보

독일 2024-07-14

- 이전글

- 다음글