-

중국 염모제 시장 동향

- 상품DB

- 중국

- 창사무역관

- 2025-10-17

- 출처 : KOTRA

-

가정용 염모 제품 판매액, 2023년 185억 위안에서 2028년에는 280억 위안으로 증가 예상

저자극, 천연 성분 제품에 대한 선호도 제고

상품명 및 HS CODE

<염모제 HS CODE>

HS CODE

품목

330590

기타 두발용 제품(헤어린스, 헤어크림, 염모제 등이 포함됨)

[자료: 관세법령정보포털]

시장동향

중국 염모제 시장은 고령화 및 ‘옌즈경제(颜值经济, 외모 중심의 소비 활동에 따른 경제효과)’에 힘입어 꾸준히 성장하고 있다. 중국 국가통계국에 따르면, 2022년 중국의 65세 이상 인구 비중은 14.9%를 넘어 세계보건기구(WHO) 기준(14%) 고령사회에 진입한 것으로 나타났다. 고령 인구가 증가함에 따라 새치염색 수요가 꾸준히 확대되고 있다. 한편, 젊은 세대를 중심으로 미용과 개성을 중시하는 문화가 확산되면서, 염모제는 반복적으로 소비되는 생필품이자 이미지 연출이 가능한 패션 아이템으로 자리매김했다.

최근 중국에서는 ‘가정 염모(집에서 스스로 염색하는 셀프염색)’ 방식이 빠르게 확산되고 있다. 코로나19 시기에 외출 및 미용실 영업 제한으로 소비자들이 집에서 직접 염색하게 됐고, 제품 품질 향상과 스프레이형, 거품형 등 사용이 간편한 제품들이 출시되며 셀프염색은 일상 소비 방식으로 자리 잡았다. <2024 염색 산업 트렌드 백서(2024 染发行业趋势白皮书)>에 따르면, 2023년 기준 중국 소비자의 42%가 최근 1년간 집에서 직접 염색을 한 경험이 있고, 염색 경험이 없는 소비자 중 30.1%는 앞으로 가정 염모를 할 의향이 있다고 응답한 것으로 나타났다.

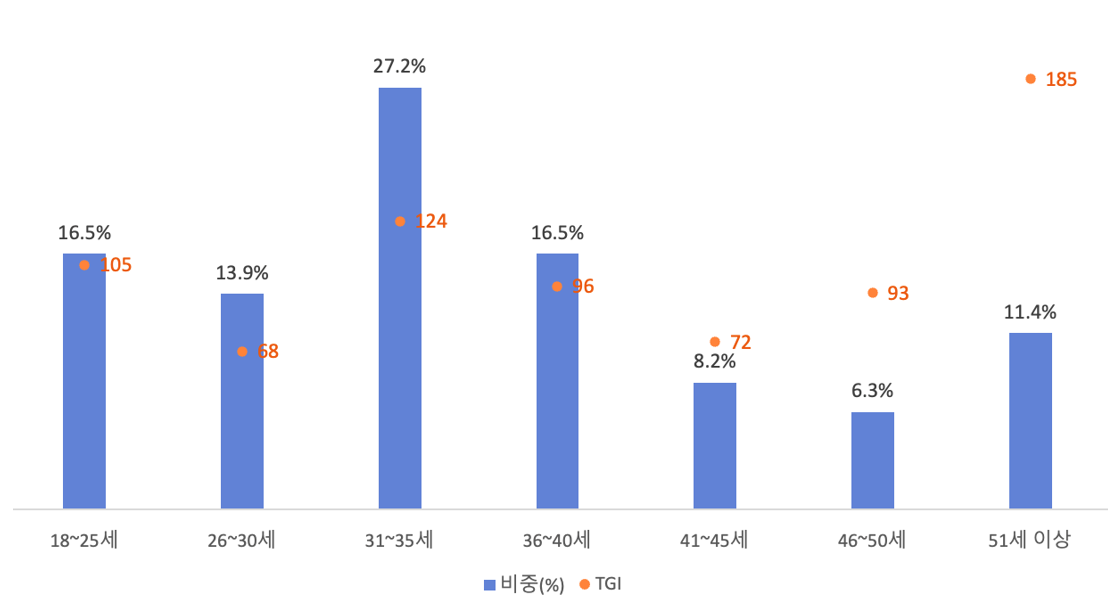

가정 염모를 하는 소비자의 연령 분포를 보면, 31~35세 소비자가 가정 염모의 핵심 이용층으로 전체의 27.2%를 차지해 가장 높은 비중을 보였다. 한편, 가정 염모 선호 TGI 지수* 기준으로는 50세 이상 소비자가 가장 높은 것으로 나타났다.

* TGI 지수(Target Group Index): 특정 집단 내 특정 문항에 대한 동의 비율을 수치로 나타낸 지표로, 100 이상일수록 평균보다 높은 집중도를 의미함.

<2023년 연령대별 가정 염모 소비자 비중 및 TGI 지수>

(단위: %)

[자료: 칭옌칭바오(青眼情报)]

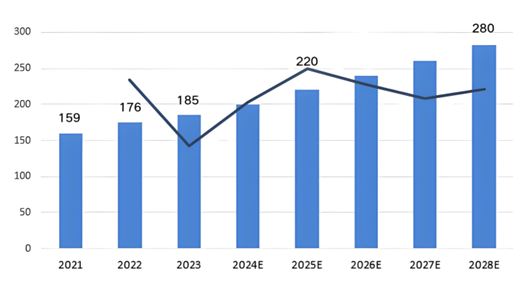

리서치기관 궁옌왕(共研网)에 따르면, 2023년 중국 가정용 염모 제품 판매액은 전년 대비 5.2% 증가한 185억 위안에 달한 것으로 나타났다. 가정용 염모 제품 판매액은 향후에도 지속적인 성장세를 유지하며 2025년에는 220억 위안, 2028년에는 280억 위안에 이를 것으로 전망된다.

<2021~2028년 중국 가정용 염모 제품 판매액 추이>

(단위: CNY 억)

[자료: 궁옌왕(共研网), 칭옌칭바오(青眼情报)]

경쟁동향

중국 기업 정보 및 브랜드 평가 플랫폼 Maigoo가 2025년 9월 22일 발표한 <2025년 중국 염색 산업 10대 브랜드 리스트>에 따르면, 중국 염모제 시장은 글로벌 대기업, 한국과 일본의 전문 브랜드, 중국 로컬 기업이 함께 경쟁하는 구도다. 프랑스 로레알(L’OREAL, 巴黎欧莱雅)과 독일 슈바르츠코프(Schwarzkopf, 施华蔻)가 시장을 선도하고 있으며, 한국의 미장센(Mise en Scene, 魅尚萱)도 10대 브랜드에 포함된 것으로 나타났다.

<2025년 중국 염색 산업 10대 브랜드 리스트>

순위

로고

브랜드명

국가

한국어명

영문명

중문명

1

슈바르츠코프

Schwarzkopf

施华蔻

독일

2

로레알

L’OREAL

巴黎欧莱雅

프랑스

3

리세

Liese

莉婕

일본

4

장화

SAVOL

章华

중국

5

쓰리체네스

3CHENES

三橡树

프랑스

6

한진량

HAN JIN LIANG

韩金靓

중국

7

미쟝센

Mise en Scene

魅尚萱

한국

8

비겐

Bigen

美源

일본

9

사스티

Sastty

利尻昆布

일본

10

블라우네

Blaune

倍采盈

일본

[자료: Maigoo]

중국 온라인 쇼핑몰 티몰(天猫)의 2025년 9월 4주차 염모제 인기 순위를 살펴보면, 슈바르츠코프(Schwarzkopf, 施华蔻)와 로레알(L’OREAL, 欧莱雅) 제품이 상위권을 차지하며, 글로벌 브랜드가 시장을 주도하는 것으로 나타났다. 한편, 중국 로컬 브랜드인 오케이씨에스(OKCS), 이쓰선(Eisansun, 亿丝森), 장화(SAVOL, 章华), 란리팡(RANLIFANG, 染立方)도 인기 순위에 포함돼, 중저가 시장에서 두드러진 경쟁력을 발휘하고 있는 것으로 나타났다. 염모제 가격대는 39위안에서 188위안까지 폭넓게 분포하고 있으며, 전체적으로 50~100위안대 제품이 주를 이루는 가운데, 일부 고가 프리미엄 제품도 안정적인 수요를 확보한 것으로 나타났다.

<티몰(天猫) 염모제 인기 순위(热销榜)>

순위

제품 이미지

브랜드

국가

판매가격

(위안)

한국어명

영문명

중문명

1

슈바르츠코프

Schwarzkopf

施华蔻

독일

62.1

2

오케이씨에스

OKCS

OKCS

중국

39

3

로레알

L’OREAL

欧莱雅

프랑스

79.9

4

이쓰선

Eisansun

亿丝森

중국

69.9

5

슈바르츠코프

Schwarzkopf

施华蔻

독일

125

6

뭐루이

murrayle

沫芮

중국

45

7

한쓰

Hansi

韩愢

중국

99

8

케라록

keralock

凯洛克

독일

188

9

장화

SAVOL

章华

중국

69

10

란리팡

RANLIFANG

染立方

중국

99.99

*2025.9.28 기준 순위임

[자료: 티몰(天猫)]

중국 로컬 브랜드 장화(SAVOL, 章华)는 국제 브랜드가 주도해 온 중국 염모제 시장에서 ‘무민(无敏, 알레르기 성분을 대체하고 온화한 처방을 통해 피부 자극 감소)’ 기술을 앞세워 차별화에 성공하며, 점유율을 확대하고 있다. 대표 제품인 ‘한초 무민 그린박스(汉草无敏小绿盒)’는 2024년 상반기 판매량이 전년 대비 500% 증가했고, 온라인 판매 누적 10만 박스를 돌파했다. 또한, 단일 라이브 방송에서 5분 만에 1만 박스 이상이 매진되는 성과를 거뒀다.

장화의 성공 요인은 크게 두 가지로, 첫 번째는 기술 혁신이다. 전통 염모제의 자극 문제 해결을 위해 2000년부터 무민 포뮬러 연구를 이어왔고, 최신 제품에서는 8대 알레르기 유발 성분을 제거하고 모발 손상 완화 성분을 더해 소비자 신뢰를 높였다. 두 번째 성공 요인은 맞춤형 마케팅이다. 대규모 광고보다 사용자 후기와 SNS 콘텐츠(예: ‘민감성 두피 테스트’, ‘가정 염모 튜토리얼’)를 활용해 소비자와 소통했으며, 이를 통해 50% 이상의 재구매율과 95%의 긍정적 평가를 확보했다. 주요 쇼핑 시즌에는 맞춤형 프로모션을 진행해 신규 고객 유입도 확대했다. 이와 같이 장화는 기술 혁신과 소비자 중심 전략을 결합해 중국 로컬 브랜드의 성장 가능성을 입증한 사례로 평가된다.

<장화(SAVOL, 章华)의 한초 무민 그린박스(汉草无敏小绿盒) 제품>

[자료: 타오바오(淘宝)]

소비자 동향

중국 염모제 소비는 연령대에 따라 뚜렷한 차이를 보이고 있다. <2024 염색 산업 트렌드 백서(2024 染发行业趋势白皮书)>에 따르면, 18~35세 젊은 층(Z세대)은 개성과 유행을 중시하며, 소셜미디어의 영향을 크게 받는다. 이들은 레드, 블루, 퍼플 등 화려한 색상이나 탈색, 브릿지, 그라데이션과 같은 개성 있는 스타일을 적극적으로 시도하는 경향이 있다.

36~50세 중장년층은 주로 새치 커버를 목적으로 염모제를 사용하며, 안전성과 편리성을 중시한다. 블랙이나 그레이 계열을 선호하고, 식물성이나 저자극 제품을 선택하는 비중이 높은 것으로 나타난다.

50세 이상의 실버세대는 단순히 백발을 감추는 데 그치지 않고, 젊어 보이고 건강한 이미지 유지를 위한 미용 관리 차원에서 염모제를 적극 활용하는 추세다. 이들은 식물성, 모발 보호형 제품이나 내추럴 톤의 부드러운 발색 제품을 선호하는 것으로 나타났다.

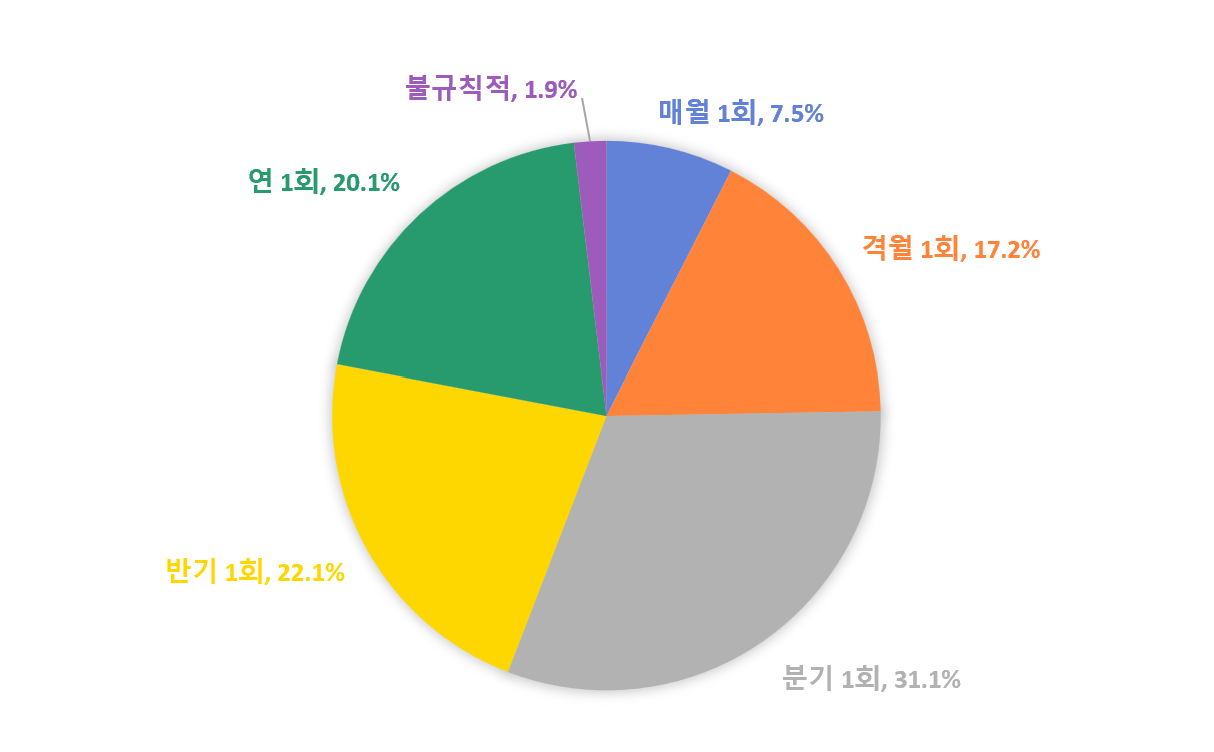

1. 염색 주기

2023년 기준 소비자들의 염색 주기를 보면 분기마다 한 번 염색하는 경우가 31.1%로 가장 많았다. 이어 반년에 한 번이 22.1%, 1년에 한 번이 20.1%로 집계됐다.

<2023년 중국 소비자 염색 주기별 비율>

(단위: %)

[자료: 칭옌칭바오(青眼情报)]

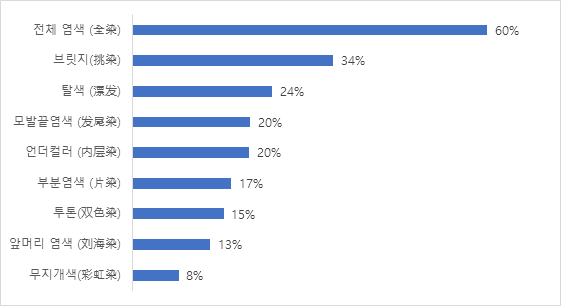

2. 색상 및 스타일 선호도

염색 스타일도 다양화되는 추세다. 중국 젊은 소비자들은 평균적으로 2~4가지 염색 스타일과 2~3개의 색상을 시도하는 것으로 나타났다. 특히 전통적인 검정이나 갈색 계열에서 벗어나 레드, 블루, 골드 등 다양한 색상을 수용하는 추세가 확대되고 있다. 탈색, 모발끝 염색, 언더컬러(内层染), 투톤(双色染) 등 개성 있는 스타일에 대한 관심도 높아지고 있는 것으로 나타났다.

<2024년 중국 인기 염색 스타일>

(단위: %)

[자료: 칭옌칭바오(青眼情报)]

색상 선호도를 보면 소비자들은 여전히 브라운, 내추럴 계열 색상을 가장 선호하지만, 블루, 퍼플, 골드 등 화려한 색상 수요도 빠르게 확산되고 있다. 단일 색상 외에도 색상 혼합이나 멀티컬러 스타일에 대한 수요가 늘어나면서, 색상 다변화가 시장 성장을 견인하는 요인으로 작용하고 있다.

<2024년 중국 염모제 색상 선호도>

(단위: %)

[자료: 칭옌칭바오(青眼情报)]

3. 제품 선정 요인

소비자들이 염모제를 선택할 때 가장 중시하는 요소는 안전성으로, 약 75%의 소비자가 제품 구매 시 안전성을 최우선으로 고려한다고 응답했다. 특히 46세 이상 소비자의 경우, 85.5%가 안전성을 핵심 요인으로 꼽아 연령대가 높을수록 안전에 대한 민감도가 더욱 뚜렷한 것로 나타났다. 이와 함께 성분(50.4%), 자극성(46.9%), 색상(46.9%)도 중요한 고려 항목으로 나타났으며, 특정 기능(예: 두피 보호, 모발 케어), 가격, 사용 대상 적합성, 사용자 평가 및 입소문 역시 소비자의 구매 결정에 영향을 미치는 요인으로 꼽혔다.

<중국 소비자가 염모제 선택 시 고려하는 요소>

(단위: %)

[자료: 칭옌칭바오(青眼情报)]

염모제 성분에 대한 소비자의 관심도 높아지고 있다. 칭옌칭바오(青眼情报)의 설문조사에 응답한 소비자의 약 90%가 ‘식물', ‘천연’, ‘무자극’ 성분이 포함된 제품을 선호하는 것으로 집계됐다.

4. 가정 염모 확산

중국 소비자들 사이에서 가정 염모가 새로운 염색 방식으로 자리 잡아가고 있다. <2024 염색 산업 트렌드 백서>에 따르면, 소비자들이 가정 염모를 선택하는 주된 이유는 비용 절감(73.6%)과 시간 절약(47.7%)이며, 편안한 분위기(38.3%)와 간편한 사용 방식(37.2%)도 중요한 요인으로 꼽혔다. 새치 커버 목적의 소비자 중 54.5%가 가정에서의 염색을 선호하는 것으로 나타났다.

<2024년 가정 염모의 주요 장점>

(단위: %)

[자료: 칭옌칭바오(青眼情报)]

31~35세 소비자는 시간 절약과 스타일 변화를, 41세 이상의 중장년층은 비용 절감과 안전성을 더 중시하는 경향을 보였다. 가정 염모는 단순한 비용 절감을 넘어 일상적 소비 습관으로 확산되는 추세인 것으로 나타났다.

시장에서는 이러한 수요 변화에 대응해 다양한 DIY 제품 출시가 확대되고 있으며, 현재 판매되는 제품의 40% 이상이 ‘가정에서도 간편 사용 가능’이라는 메시지를 강조하고 있다. 또한, 샤오홍슈(小红书), 더우인(抖音) 등 SNS 플랫폼을 통해 소비자 후기와 사용 노하우가 활발히 공유되면서 가정 염모 제품에 대한 신뢰와 구매가 제고되는 추세다.

수입동향

중국 염모제(HS CODE 330590 기준) 수입 규모를 살펴보면, 2015년부터 2021년까지는 매년 증가세를 이어왔으나, 2022년부터 2024년까지는 3년 연속 감소세를 기록한 것으로 나타났다. 이는 팬데믹 기간 동안 국제 물류 차질과 소비 위축에 따른 수입 감소, 중국 국산 제품의 품질 제고와 자국산 제품에 대한 선호 확대, 그리고 2021년에 시행된 <화장품감독관리조례(化妆品监督管理条例)>에 따른 특수화장품 등록·심사 절차 강화 등 요인들이 복합적으로 작용한 결과로 분석된다. 다만 HS CODE 330590은 기타 두발용 제품을 포함하는 품목으로, 헤어린스, 헤어크림 등 품목들이 포함돼 있어 실제 염모제의 수입 동향과는 다소 차이가 있을 수 있다.

<2015-2024년 중국 염모제(HS CODE 330590 기준) 수입 규모>

(단위: US$ 백만, %)

[자료: KITA]

2024년 중국의 염모제(HS CODE 330590 기준) 주요 수입국을 살펴보면, 일본이 약 1억1819만 달러로 1위를 차지했으며, 스페인이 6321만 달러로 2위를 기록했다. 한국은 3856만 달러 규모로 3위를 차지한 것으로 집계됐으며, 2020년 이후 수출이 전반적으로 감소세를 보이고 있다.

<2022~2024년 중국 염모제(HS CODE 330590 기준) 수입 현황>

(단위: US$ 천, %)

[자료: KITA]순위

국가명

2022년

2023년

2024년

증감률

('24/'23)

총계

488,034

398,023

368,147

-7.5

1

일본

206,049

146,525

118,191

-19.3

2

스페인

60,820

56,143

63,205

12.6

3

한국

51,927

40,508

38,564

-4.8

4

프랑스

40,972

35,136

35,588

1.3

5

이스라엘

19,312

22,716

21,091

-7.2

6

미국

29,837

21,913

17,064

-22.1

7

이탈리아

15,547

17,853

16,105

-9.8

8

태국

10,999

12,682

14,235

12.2

9

호주

7,122

11,864

13,294

12.1

10

독일

8,195

5,895

5,451

-7.5

유통구조

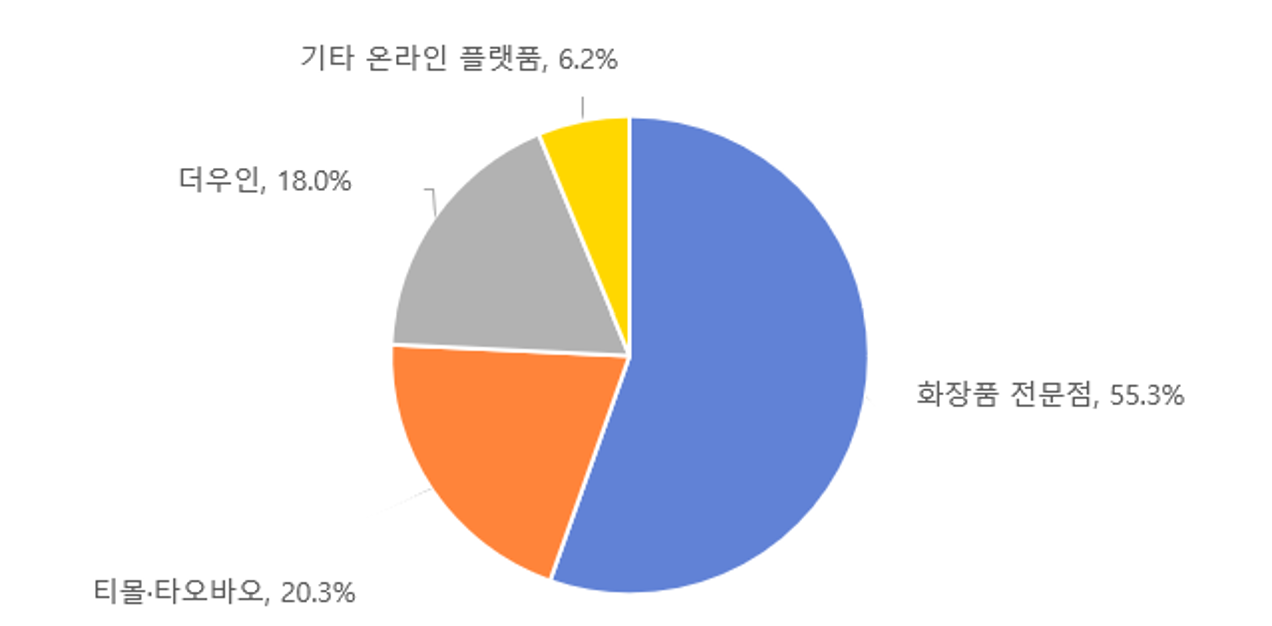

칭옌칭바오(青眼情报)의 <2024 염색 산업 트렌드 백서(2024 染发行业趋势白皮书)>에 따르면, 중국 염모제 시장의 소매 유통은 주로 화장품 전문점 채널과 온라인 채널을 중심으로 형성돼 있다. 화장품 전문점은 전체의 55.3%로 가장 큰 비중을 차지하고 있으며, 온라인 채널에서는 티몰·타오바오(淘宝·天猫)가 20.3%, 더우인(抖音)이 18.0%를 기록해 주요 플랫폼으로 자리 잡았다.

<2024년 중국 염모제 소매 채널 유통 구조>

(단위: %)

[자료: 칭옌칭바오(青眼情报)]

관세율 및 인증

<중국 염모제 관세율>

(단위: %)

HS CODE

품명

한중FTA협정세율

최혜국세율

일반세율

증치세율

330590

기타 두발용 제품(헤어린스, 헤어크림, 염모제 등이 포함됨)

3.2

6.6

150

13

[자료: 중국해관]

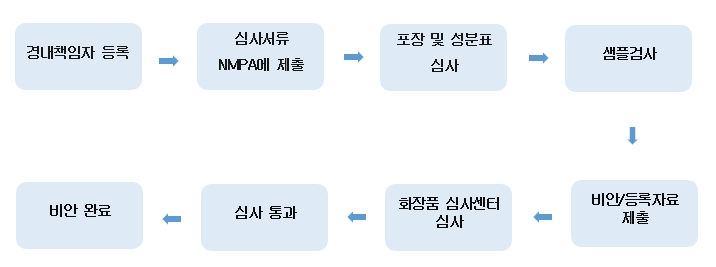

중국 규제상 염모제는 ‘특수화장품’으로 분류되며, <화장품 감독 관리 조례 (化妆品监督管理条例)>에 따라 국가약품감독관리국(NMPA)의 등록 및 심사를 거쳐야만 시장 유통이 가능하다.

<인증 절차도>

[자료: 창사무역관 정리]

<특수용도 화장품 비안(등록) 시 필요 서류>

행정허가 신청서(行政许可申请表)

중문명칭 명명근거(中文名称命名依据)

제품 성분 배합표(产品成分搭配表)

제조공정도 및 설명(制造工序图及相关说明)

제품 품질 및 안전관리 요구사항(质量安全控制要求)

제품 포장(라벨, 설명서)(产品原包装(标签,说明书)

시험검사보고서(测试检测报告)

위험물질 안전성 평가자료(危险物质安全性评价资料)

(발모, 슬리밍, 가슴 관리 제품 신청 시) 기능성 성분 및 그 사용 근거에 관한 과학 자료 (功效成份及其使用依据的科学文献)

수권서 사본, 사업자등록증(授权书复印件,营业执照)

광우병 관련 물질 금지 및 제한 사항 부합 확약서(疯牛病相关物质禁用承诺书)

생산국(지역) 또는 원산지 생산 및 판매 증명 문서(原产国生产和销售的证明文件)

[자료: 창사무역관 정리]

시사점

1. 가정용 염모 맞춤형 제품 필요

중국에서 가정 염모가 빠르게 확산되면서 간편한 사용방식을 강조한 맞춤형 제품에 대한 수요가 높아지고 있다. 염모제와 산화제를 따로 섞을 필요 없는 ‘원클릭 혼합형 염모제’나 ‘10분 간편 염색’과 같이 조작 단계를 최소화한 제품이 경쟁력을 가질 것이다. 또한, 전용 빗, 붓, 염색 캡, 1회용 장갑 등 보조 도구가 포함된 DIY 전용 키트는 사용자 편의성을 높여 초보자 진입 장벽을 낮추는 효과를 가져올 것이다. 더불어 온라인 플랫폼을 활용해 영상 튜토리얼 제공이나 발색 시뮬레이션 기능을 접목할 경우, 소비자들이 보다 쉽게 사용법을 익히고 흥미를 느낄 수 있어 브랜드 충성도를 강화하는 데 도움이 될 것이다.<슈바르츠코프의 원클릭 혼합형 염모제>

[자료: 타오바오(淘宝)]

2. 부분 염색 및 소포장 제품 필요

중국 젊은 소비자들은 전체 염색뿐 아니라 브릿지, 언더컬러, 투톤 등 개성 있는 부분 염색을 선호하고 있다. 리서치 기관 중옌왕(中研网)에 따르면, 소비자들의 염색 방식은 전문 미용실에서 가정 자가 염색과 즉시·즉석 소비로 빠르게 확장되고 있으며, 소규모·간편 포장 제품이나 일회용·여행용 제품에 대한 수요도 증가하고 있다. 이에 따라 우리 기업들은 기존 대용량 제품과 함께 부분 염색이나 보색용으로 활용 가능한 소용량·다색 패키지 제품을 출시해 소비자 선택의 폭을 넓힐 필요가 있다. 특히 파티·축제 등 특정 이벤트용 단기 염모 수요와 휴대성을 중시하는 젊은 층의 소비 성향을 고려할 때, 휴대용 스프레이형, 1회용 파우치형 등 차별화된 제품군을 개발한다면 중국 시장에서 경쟁 우위를 확보할 수 있을 것이다.3. 저자극·천연 성분 선호

중국 소비자들은 건강과 미용을 모두 중시하는 경향이 강해 기능성과 안전성을 모두 갖춘 제품에 대한 수요가 높다. 이에 따라 식물성·천연 원료 기반 염모제의 수요가 꾸준히 확대될 것으로 전망되며, 단순한 저자극을 넘어 두피 보호, 모발 영양, 탈모 관리 등 기능을 결합한 ‘프리미엄 천연 염모제’로 차별화를 모색할 필요가 있다. 또한, 비건 인증, 친환경 포장재, 저탄소 생산 공정을 강조하는 마케팅은 소비자의 신뢰를 높이고, 브랜드 이미지를 강화하는 효과를 거둘 수 있을 것이다.자료: KITA, 중국해관, 관세법령정보포털, Euromonitor, 궁옌왕(共研网), 칭옌칭바오(青眼情报), chinapp(品牌网), 티몰(天猫), KOTRA 창사무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 염모제 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

글로벌 수출품이 된 사막의 열매, 사우디의 대추야자

사우디아라비아 2025-10-17

-

2

2025년 UAE AI 산업 정보

아랍에미리트 2025-10-17

-

3

인도 프린터 시장 동향

인도 2025-10-17

-

4

일본 헤어케어 제품 시장 동향

일본 2025-10-16

-

5

우크라이나 자동차 시장 동향

우크라이나 2025-10-17

-

6

성장하는 카자흐스탄 핀테크 시장

카자흐스탄 2025-10-17

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19

- 이전글

- 다음글