-

독일 전기차 시장 동향

- 상품DB

- 독일

- 함부르크무역관 문기철

- 2025-09-11

- 출처 : KOTRA

-

Keyword #독일 전기차 시장 동향 #독일 전기차 시장 트렌ㄷ

시장 성장세 속 충전 인프라 부족과 배터리 공급망 의존도가 핵심 과제

EU 규제 강화와 글로벌 경쟁 심화 속 한국 배터리 기업의 전략적 대응 필요

상품명 및 HS Code

HS 코드

상품명

8703.80

전기자동차

시장동향

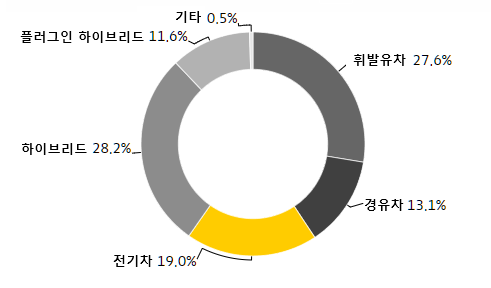

독일 연방자동차청(KBA, Kraftfahrt-Bundesamt)에 따르면 2025년 8월 독일의 신차 등록 대수는 20만7229대로 전년 동월보다 5% 증가했다. 이 가운데 순수 전기차는 전체의 19%에 해당하는 3만9367대가 신규 등록돼 전년 같은 달보다 46% 늘었고, 플러그인 하이브리드는 2만3973대로 76.7% 급증했다. 반면 내연기관 차량은 감소세를 보였다. 휘발유차는 5만7253대로 전년 동월 대비 18.2% 줄었고, 디젤차는 2만7219대로 9.1% 감소했다.

<구동 방식별 신규 등록 비율(2025년 8월 기준)>

[자료: 독일 연방자동차청/ADAC 재인용]

누적 전기차 등록 대수는 2025년 7월 기준 183만 대 수준에 도달했다. 이는 2023년 100만 대 돌파 이후 3년간 약 81.2%가 증가한 수치다. 지역별로는 노르트라인베스트팔렌주가 약 36만6309대로 최다를 기록했고, 바이에른주 31만7954대, 바덴뷔르템베르크주 26만8123대, 니더작센주 17만6774대, 헤센주 14만5946대 순으로 나타났다.

<누적 전기차 등록 대수(2025년 7월까지)>

(단위: 대, %)

시기

전기차 누적 대수

증감률

2006

1,931

-

2007

1,790

-7.3

2008

1,436

-19.8

2009

1,452

1.1

2010

1,588

9.4

2011

2,307

45.3

2012

4,541

96.8

2013

7,114

56.7

2014

12,156

70.9

2015

18,948

55.9

2016

25,502

34.6

2017

34,022

33.4

2018

53,861

58.3

2019

83,175

54.4

2020

136,617

64.3

2021

309,083

126.2

2022

618,460

100.1

2023

1,013,009

63.8

2024

1,408,681

39.1

2025

1,651,643

17.2

2025 7월

1,835,578

20.1

[자료: 연방 자동차청]

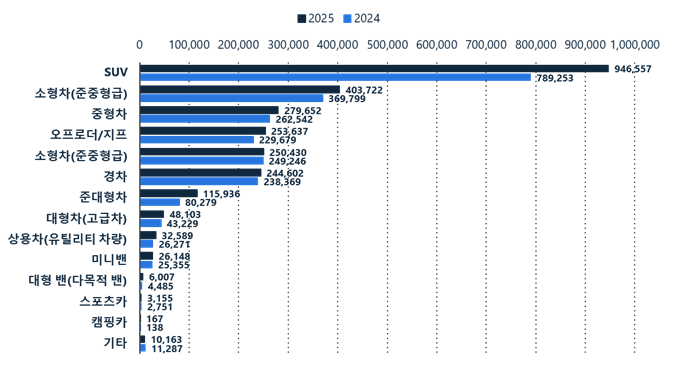

2025년 누적 전기차 세그먼트별 등록 현황을 보면, SUV가 약 94만 대로 압도적인 1위를 기록하며 전년 대비 약 20% 늘어 가장 뚜렷한 성장세를 보였다. 준준형급 소형차는 40만 대 수준으로 뒤를 이었고, 중형차도 27만 대 이상을 기록하며 상위권을 형성했다. 전체적으로 주요 세그먼트의 등록 대수는 전년 대비 고른 증가세를 보였으며, 특히 SUV 부문은 등록 대수와 점유율 모두에서 두드러진 상승세를 나타내면서 독일 전기차 수요 구조의 중심축으로 부상했다.

<2024~2025년 세그멘트별 전기차 등록 대수>

(단위: 대)

* 주: 매년 1월 1일 기준. 순수 전기차, 하이브리드, 수소연료전지 포함

[자료: 연방자동차청/Statista 재인용]

트렌드

① 지원 정책

2023년 말 환경 보너스(Umweltbonus) 제도가 예산 문제로 종료되면서 독일 전기차 시장은 위축됐다. 보조금이 사라지자 차량 가격 부담이 커졌고, 이에 따라 2024년 전기차 신규 등록은 전년 대비 약 27% 줄었다.

2025년 5월 출범한 메르츠 연정은 현금성 구매 보조금 대신 세제 혜택과 제도적 지원을 중심으로 한 새로운 방안을 내놓았다. 연정 합의에 따르면 전기차 법인차에 대한 세제 감면 적용 기준가를 기존 6만 유로에서 10만 유로까지 확대하고, 기업과 자영업자가 전기차를 구매할 경우 특별 감가상각 제도를 통해 초기 비용 부담을 줄일 수 있도록 했다.

아울러 전기차에 대한 자동차세 면제를 기존 2030년에서 2035년까지 연장하기로 했으며, 저소득 및 중산층 가구에는 EU 기후 사회 기금을 활용해 차량 구매 보조를 제공하는 프로그램을 마련할 계획이다. 이 밖에도 플러그인 하이브리드(PHEV)와 주행거리 연장형 전기차(EREV)도 다시 지원 대상에 포함하는 방안이 검토되고 있어, 전기차 전환 정책이 기존의 단일 보조금 체계에서 세제 혜택과 기술 다변화를 강조하는 방향으로 전환되고 있다.

② 전기차 충전 인프라 전망

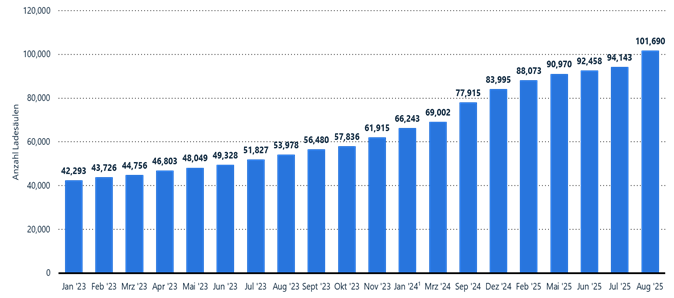

2025년 8월 현재 독일에는 총 10만 1090기의 공공 충전기가 운영되고 있다. 설치 규모는 꾸준히 확대되고 있으나 전기차 보급 속도에 비해 충전기 보급률은 여전히 낮은 수준이다. 특히 급속 충전기의 확충이 더디고 충전 요금 또한 유럽 내에서 높은 편에 속해 소비자 불만 요인으로 지적되고 있다.

이러한 현실을 반영하듯, 독일 정부 산하 공공기관 NOW GmbH가 발표한 보고서 「2025/2030년 이후 충전 인프라: 시장 확대 시나리오」는 2030년까지 원활한 전기차 전환을 위해 최소 38만 기에서 최대 68만 기의 공공 충전기가 필요할 것으로 전망했다. 이는 약 1700만 대에 이를 것으로 예상되는 전기차 보급 규모를 고려한 수치로, 충전기 수요의 가장 큰 변수는 가정과 직장에서의 ‘개인 충전 인프라’ 확충 여부로 꼽힌다.

개인 충전 인프라는 가정 내 개인용 충전기, 기업 사내 주차장의 직원 전용 충전기, 상점이나 호텔 고객 전용 충전기 등 특정 사용자만 접근할 수 있는 시설을 의미하며, 이러한 충전 환경이 충분히 갖춰지면 공공 충전기 필요량은 38만여 기로 줄어들지만, 그렇지 않을 경우 최대 68만여 기까지 늘어날 수 있다.

<2023년~2025년 8월 독일 공공 전기차 충전기 현황>

(단위: 기(機))

[자료: 독일 연방네트워크청/Statista 재인용]

보고서는 충전 인프라의 수량만으로는 충분하지 않다고 지적하며, 각 충전기가 제공할 수 있는 전력 용량 역시 중요한 요소로 꼽았다. 2030년까지 총설치 용량은 시나리오에 따라 15.7~22.6GW에 이를 것으로 예상되며, 이에 따라 단순히 충전기 숫자를 늘리는 것을 넘어 충전 속도와 전력 공급 능력을 포함한 인프라의 질적 확충이 필요하다고 강조했다. 또한 고속 충전(HPC) 인프라는 충전 효율성을 높여 전체 충전기 필요량을 줄이는 데 이바지할 수 있으나, 개인 차고가 없는 도시 거주자에게는 주택가 일반 충전기가 여전히 필수적이라는 점도 덧붙였다.

한편, 2035년에는 전기차가 약 2800만 대로 증가하면서 공공 충전기 수요가 58만~110만 기로 늘어날 것으로 예상된다. 전기차의 연간 전력 수요는 37.8TWh에 달해 독일 전체 전력 소비의 약 5%를 차지할 것으로 전망된다. 보고서는 이러한 전망을 토대로 효율성 개선, 개인 충전 확대, 고속 및 일반 충전의 균형적 배치가 독일의 전기차 전환을 안정적으로 뒷받침할 핵심 과제라고 결론지었다.

③ 독일 중고 전기차 시장, 배터리 인증서 도입 확산

독일 중고 전기차 시장에서 배터리 상태와 수명에 대한 불확실성이 소비자들의 가장 큰 우려로 꼽히고 있다. 이를 해소하기 위해 제조사와 유통업계가 '배터리 인증서(Batteriezertifikat)' 제도를 적극 도입하고 있다.

2025년 6월 23일부터 독일 연방중앙자동차협회(Zentralverband Deutsches Kraftfahrzeuggewerbe, ZDK)는 전기차 배터리 진단 전문 기업Aviloo의 'Flash-Test'와 'Premium-Test'를 기반으로 한 배터리 인증서를 회원사인 자동차 판매업체들이 공식적으로 활용할 수 있도록 했다. 이 인증서는 배터리 상태(State of Health, SoH)뿐 아니라, 실질 주행 가능한 거리의 벤치마크와 셀 단위 결함을 시각화하는 히트맵 분석 등 정밀 진단 정보를 제공한다.

<AVILOO 중고 전기차 배터리 인증서 예시>

[자료: ADAC]

공식 딜러뿐 아니라 독립 중고차 업체들도 시장에 참여하고 있다. 독일 독립 자동차 판매업자 협회(Bundesverband freier KFZ-Händler e.V., BVfK)는 2025년 5월 중고 전기차 전용 보증 라벨 '중고 전기차를 위한 터보(Turbo für gebrauchte Stromer)'를 도입했다. 이 제도는 DEKRA 인증 검사를 기반으로 배터리 성능을 문서화하고, 일정 수준 이하로 성능이 저하될 경우 보증을 제공하는 방식으로 설계됐다. BVfK는 이를 통해 소비자 불안을 줄이고 독립 딜러들의 신뢰도를 높여 중고 전기차 시장 활성화를 꾀하고 있다.

다만 ZDK는 별도의 배터리 보증 라벨이 필수는 아니라는 태도를 보인다. 이미 대부분의 제조사가 6~8년의 배터리 보증을 제공하고 있어 기본적인 신뢰 장치는 마련돼 있다는 것이다. 그럼에도 불구하고 업계에서는 향후 기존 보증을 넘어선 추가 보증(Anschlussgarantie)이나 인증 체계가 확산할 가능성이 크다고 전망한다.

경쟁동향

① 2025년 독일 전기차 시장 브랜드별 등록 현황

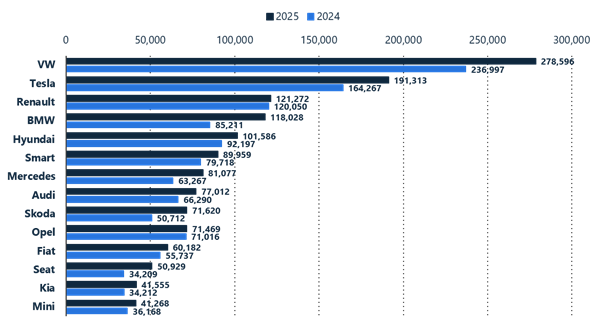

2024년과 2025년 독일 전기차 등록 통계를 보면, 폭스바겐이 가장 많은 등록 대수를 기록하며 시장에서 선두를 유지했다. 폭스바겐은 2025년 27만8596대를 등록해 전년(23만6997대) 대비 약 17.5% 증가했다.

테슬라는 2025년 19만1313대로 2위를 차지했으며, 2024년 16만4267대와 비교하면 증가 폭이 제한적이었다. 르노는 2025년 12만1272대로 3위에 올랐고, BMW는 11만8028대로 4위, 현대는 10만1586대로 5위를 기록했다. 프리미엄 브랜드 중에서는 메르세데스가 8만1077대, 아우디가 7만7012대를 각각 등록했다.

<2024~2025년 독일 브랜드별 전기차 등록 대수>

(단위: 대)

주: 매년 1월 1일 기준, 순수 전기차만 포함

[자료: 연방자동차청/Statista 재인용]

전반적으로 2025년 독일 전기차 시장은 폭스바겐이 선두를 지키는 가운데, 테슬라와 유럽 주요 브랜드가 뒤를 이었으며, 한국과 중국 제조사들도 점유율을 확대하는 모습을 보였다. 대부분의 브랜드가 전년보다 등록 대수를 늘리며 시장의 전반적 성장세를 확인할 수 있다.

② 독일 완성차 업체 배터리 셀 전략 현황

독일 주요 완성차 제조사들이 기존에 추진했던 배터리 셀 자체 생산 계획을 대폭 축소하거나 보류하는 움직임을 보인다. 전기차 수요 증가세가 기대에 미치지 못하고, 배터리 셀 생산 설비 투자 대비 수익성이 불확실해진 점이 주된 이유로 꼽힌다. 여기에 원자재 가격 변동, 에너지 비용 상승, 생산 설비 구축 지연 등 구조적 요인도 전략 수정에 영향을 미쳤다.

<독일 자동차 제초사 배터리 전략 현황(2025년 6월 기준)>

기업

전략/현황

폴크스바겐

- 폭스바겐은 그룹 차원에서 배터리 셀 자체 생산 전략을 가장 적극적으로 추진 중이며, 이를 위해 2022년 배터리 자회사 PowerCo를 설립

* PowerCo는 파산한 Northvolt와의 협력 종료 이후 설립됐으며, 현재 독일 잘츠기터(Salzgitter) 공장에서 그룹 공용 표준형 셀(Einheitszelle)의 생산을 시작

- 잘츠기터 공장에서는 최대 연간 40GWh 규모 생산을 목표로 하고 있으며, 스페인 발렌시아(Valencia) 공장도 동일 규모로 2026년 가동을 목표로 건설 중

* 해당 셀은 폭스바겐의 소형 전기차 라인업(ID.2 등)에 우선 적용될 예정

- 현재는 CATL 등 외부 공급사로부터 배터리 셀을 조달하고 있으나, 장기적으로는 PowerCo를 통해 그룹 전체 수요의 대부분을 충당하는 것을 목표로 하고 있음

- 다만, 당초 2030년까지 연간 230GWh 생산을 목표로 했던 계획은 전기차 시장 성장 속도에 맞춰 조정됐으며, 향후 수요 상황에 따라 점진적으로 확대할 방침

아우디

- 폭스바겐 그룹 차원의 배터리 공동 구매에 참여

- 동시에 LG에너지솔루션, 삼성SDI 등 외부 공급사에서 셀을 조달하며, 헝가리 죄르(Győr) 공장에서 수입 셀을 기반으로 배터리 팩 자체 조립 설비 운영

포르쉐

- 포르쉐는 고성능 배터리 셀 확보를 위해 자회사 Cellforce를 설립하고, 자체 고출력 셀 개발과 연간 최대 20GWh 생산을 목표로 하는 계획을 추진한 바 있음

- 그러나 해당 계획은 전기차 생산 체계 전환이 지연되면서 현재 전면 보류된 상태

- 이에 따라 ’25년 출시가 예정돼 있던 Boxster 및 Cayman 전기차 모델도 ’27년 이전에는 출시가 어려울 것으로 전망

* 해당 모델에 적용될 배터리 셀 공급사로는 스웨덴의 Northvolt가 계획돼 있었으나, 현재 공급이 어려워지면서 동사는 대체 공급사 확보가 필요한 상황

- 한편, 순수 전기차로 개발된 Taycan과 전동화된 Macan 모델에는 CATL과 LG에너지솔루션이 공급한 배터리 셀이 적용되고 있음

BMW

- BMW는 배터리 셀 자체 생산 계획을 공식적으로 추진한 바는 없으나, 셀 기술 역량은 내부적으로 축적해 온 것으로 평가

- 동사는 독일 파르스도르프(Parsdorf)에서 차세대 차량 플랫폼인 Neue Klasse에 적용될 원형 배터리 셀(Rundzellen)을 CATL과 개발

- 완성된 배터리 셀은 CATL 외에도, 헝가리의 Eve Energy, 미국의 Envision AESC 등 다양한 해외 공급사로부터 조달 중이며, 조립은 독일, 헝가리, 멕시코 등 자사 주요 생산 거점에서 직접 수행

- 동사는 배터리 셀 직접 생산보다는 셀 개발에 더 치중하며 기술 사양을 내부적으로 확보하고, 공급망 다변화와 조립 내재화를 통해 배터리 운영 전반에 대한 통제력을 강화하는 전략을 취하고 있음

메르세데스-벤츠

- 메르세데스-벤츠는 배터리 셀 관련 자체 연구개발 역량과 시험 생산(Pilot) 설비를 보유하고 있으나, 상용 셀은 중국 CATL과 한국 삼성SDI 등으로부터 주로 조달

* 배터리 조립은 슈투트가르트 파워트레인 공장 및 자회사Accumotive(카멘츠 소재)에서 수행 중

- 메르세데스-벤츠는 프랑스 배터리 셀 전문기업 ACC와 협력하고, 자동차 제조 그룹 스텔란티스와의 합작 투자에도 참여해 카이저슬라우테른 등 유럽 내 3개 부지에 배터리 셀 공장 설립을 추진했으나, 현재는 해당 계획이 모두 보류된 상태이며, 프랑스에서만 일부 생산이 이루어지고 있음

[자료: Automobilwoche]

제조사별 접근 방식은 차이가 있다. 폴크스바겐은 여전히 적극적인 자체 생산 전략을 유지하고 있다. 2022년 설립한 자회사 PowerCo를 통해 독일 잘츠기터 공장에서 그룹 표준형 셀 생산을 시작했으며, 연간 40GWh 규모 생산을 목표로 한다. 스페인 발렌시아 공장도 동일 규모로 2026년 가동을 목표로 건설 중이다. 다만 2030년까지 연간 230GWh 생산이라는 초기 목표는 시장 상황에 맞춰 조정됐다.

같은 그룹 내 브랜드인 아우디는 그룹 차원의 배터리 공동 구매에 일부 참여하고 있으며, 이와 별도로 LG에너지솔루션과 삼성SDI 등 외부 공급사로부터 배터리 셀을 조달하고 있다. 아우디는 또한 헝가리 죄르(Győr) 공장에서 수입한 셀을 기반으로 배터리 팩 자체 조립 설비를 운영하면서 조립 내재화를 추진 중이다.

포르쉐는 가장 극적인 변화를 보였다. 고성능 배터리 셀 확보를 위해 자회사 Cellforce를 설립하고 연간 20GWh 생산을 목표로 했으나, 이 계획은 전면 보류됐다. 이에 따라 2025년 출시 예정이던 Boxster와 Cayman 전기차 모델의 출시 일정도 2027년 이후로 연기됐다.

BMW는 자체 대량 생산보다는 기술 내재화에 집중하는 전략을 택했다. 독일 파르스도르프에서 차세대 차량 플랫폼 Neue Klasse에 적용할 원형 배터리 셀을 CATL과 공동 개발 중이며, 내부적으로 기술 사양을 확보하는 동시에 공급망 다변화와 배터리 조립 내재화를 통해 통제력을 강화하고 있다.

메르세데스-벤츠는 자체 연구개발 역량과 시험 생산 설비를 유지하면서도, 상용 셀은 주로 중국 CATL과 한국 삼성SDI로부터 조달한다. 프랑스 배터리 셀 전문 기업 ACC와 협력하고, 자동차 제조 그룹 스텔란티스와의 합작 투자에도 참여해 유럽 내 3개 부지에 배터리 셀 공장 설립을 추진했으나 현재는 모두 보류된 상태다.

주재국 수입동향 및 대한 수입규모

2024년 HS Code 870380 품목에 대한 독일의 총수입액은 약 84억4908만 달러로, 전년 대비 45.6% 감소했다. 국가별로는 중국이 전체의 29.0%를 차지하며 1위를 기록했으며, 수입액은 전년보다 35.6% 줄어든 24억4934만 달러였다. 한국으로부터의 수입은 전년 대비 57.6% 감소한 7억7452만 달러로 집계됐으며, 이는 독일 전체 수입의 9.2%로 4위에 해당한다. 전반적인 수입 감소의 주요인은 전기차 구매 보조금 종료 이후 소비자들의 관망세 확산에 따른 내수 수요 위축으로 분석된다.

<2022~2024년 독일 HS Code 870380 기준 수입 추이>

(단위: US$ 천, %)

순위

국가

수입액

점유율

증감률 2024/2023

2022

2023

2024

2022

2023

2024

1

중국

947,933

3,802,639

2,449,341

8.6

24.5

29.0

-35.6

2

체코

1,056,159

1,613,802

1,211,584

9.5

10.4

14.3

-24.9

3

미국

687,579

1,591,801

1,199,003

6.2

10.2

14.2

-24.7

4

한국

885,787

1,825,862

774,552

8.0

11.8

9.2

-57.6

5

스페인

1,426,272

732,265

621,911

12.9

4.7

7.4

-15.1

6

벨기에

1,612,014

1,224,255

602,835

14.6

7.9

7.1

-50.8

7

프랑스

1,138,727

1,003,348

330,594

10.3

6.5

3.9

-67.1

8

헝가리

240,232

360,476

310,195

2.2

2.3

3.7

-14.0

9

일본

143,173

414,694

271,056

1.3

2.7

3.2

-34.6

10

영국

816,953

1,163,917

223,784

7.4

7.5

2.6

-80.8

전 세계

11,070,621

15,538,413

8,449,088

100.0

100.0

100.0

-45.6

[자료: Global Trade Atlas(2025.9.9.)]

유통 구조

독일 자동차 유통은 제조사 직영 딜러망과 독립 딜러 네트워크가 중심이다. 전기차 도입과 함께 온라인 판매 채널이 확대됐으며, 법인 플릿(Fleet) 수요와 리스·구독 서비스가 중요한 판매 경로로 자리 잡고 있다. 특히 법인 차량 구매가 전기차 시장 성장을 견인하고 있다.

이러한 변화에 따라 충전 인프라와 연계된 패키지 판매, 충전 요금제 포함 리스 상품 등 새로운 유통 방식도 빠르게 확산하고 있다. 아울러 서비스 측면에서는 배터리 점검과 인증, 충전 네트워크 접근권 제공이 중요한 차별화 요소로 작용하고 있다.

관세율 및 인증·규제

독일은 유럽연합(EU) 규정을 적용받아 전기차에 기본적으로 10%의 수입 관세를 부과한다. 그러나 EU가 2024년 6월 중국 정부의 보조금 정책을 문제 삼아 기존 세율에 추가로 최대 35.3%의 잠정 상계관세를 부과하기로 하면서 독일도 이에 따라 같은 해 10월 30일 최종 확정된 조치를 적용해 2025년 1월부터 시행에 들어갔다. 제조사별로는 비야디(BYD) 17%, 지리(Geely) 18.8%, EU 조사에 비협조적이었던 상하이자동차(SAIC) 35.3% 등으로 차등 세율이 적용됐으며, 미국 기업 테슬라는 상하이 공장에서 생산하는 모델에 대해 7.8%의 별도 세율을 부과받았다.

한국산 전기차는 한-EU 자유무역협정(FTA)에 따라 기본 관세 0%가 적용된다. 다만 관세 혜택과는 별개로 EU의 배출 규제와 안전 기준을 충족해야 하며, 최근 강화되고 있는 배터리 원산지 추적과 공급망 지속가능성 요건은 새로운 부담으로 작용할 수 있다. 특히 유럽 배터리 규제는 탄소 발자국 인증과 재활용 원료 사용 비율 보고를 의무화하고 있어 비관세 장벽이 점차 강화되는 추세여서 이에 대한 대비가 필요하다.

시사점

독일 전기차 시장은 보조금 축소에도 불구하고 구조적 성장세를 이어가고 있다. 다만 충전 인프라 부족, 높은 충전 요금, 배터리 신뢰성 문제는 여전히 해결해야 할 과제로 꼽힌다. 배터리 내재화 전략이 기대만큼 진척되지 않고 외부 의존도가 높아진 점도 산업 경쟁력에 부담이 될 수 있다. 전문가들은 앞으로 5년이 독일 전기차 산업이 안정적인 성장 궤도에 오를지, 아니면 글로벌 경쟁 심화 속에 성장세가 둔화할지를 가르는 분수령이 될 것으로 전망한다.

한편, 독일 완성차 기업들의 중국 및 한국 배터리 기업에 대한 의존도는 당분간 지속될 것으로 전망된다. 그 이유는 투자 수익성 불확실성, 원자재 수급 불안정, 전기차 전환 속도 조정 등으로 인해 독일 제조사들이 단기간 내 경쟁력 있는 자체 배터리 생산 체계를 구축하기 어렵기 때문이다.

이러한 환경은 한국 배터리 업계에 기회와 과제를 동시에 제시한다. 공급 안정성 확보, 공동 기술개발, 장기 계약 체결 등의 협력 기회가 확대될 가능성이 있으며, EU의 배터리 규제 강화와 공급망 지속가능성 요건이 엄격해지는 상황에서 기술력과 품질 관리 능력을 갖춘 한국 기업들이 경쟁 우위를 확보할 여지가 있다.

반면 원자재 확보 경쟁 심화, 유럽 내 현지 생산 요구 증가, 비관세 장벽 강화 등은 한국 기업들이 직면해야 할 리스크 요인으로 분석된다. 따라서 이러한 변화에 대한 체계적인 대응 전략 수립이 한국 배터리 기업들의 유럽 시장 경쟁력 확보에 관건이 될 것으로 전망된다.

자료: ADAC, Statista, Frankfurter Rundschau, Gebrauchte Elektorautos, Now GmbH, Zentralverband Deutsches Kraftfahrzeuggewerbe, Bundesverband freier KFZ- Händler e.V. Automobilwoche, Global Trade Atlas, Autohaus, 독일 연방자동차청, 독일 연방네트워크청, EU 집행위, KOTRA 함부르크무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 전기차 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

구조적 제약과 글로벌 불확실성 속 독일 경제, 성장 둔화와 전환의 기로

독일 2025-09-17

-

2

이집트 자동차 시장, 전기차로 전환 시도

이집트 2025-09-15

-

3

일본 자동차용 변속기 및 부품 시장동향

일본 2025-09-11

-

4

중국 산업용 로봇 시장 동향

중국 2025-09-09

-

5

일본 나사 시장동향

일본 2025-09-10

-

6

말레이시아 공기청정기 시장 동향

말레이시아 2025-09-11

-

1

2025년 독일 방위산업 정보

독일 2025-07-22

-

2

2025년 독일 철강산업 정보

독일 2025-04-01

-

3

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

4

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

5

2024년 독일 IT 산업 정보

독일 2024-08-14

-

6

2024 독일 항공 우주 산업 정보

독일 2024-07-14

- 이전글

- 다음글