-

중국 산업용 로봇 시장 동향

- 상품DB

- 중국

- 항저우무역관

- 2025-09-09

- 출처 : KOTRA

-

정밀 센서, AI 시각화 등 기술을 통해 생산 효율성 향상

시장 1위는 해외기업.. 로컬기업 점유율은 지속 상승

상품명 및 HS Code

상품명

HS코드

(한글) 산업용 로봇

(중문)工业机器人

847950

시장 규모 및 동향

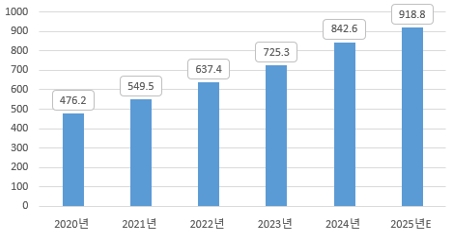

중국 제조업은 전통 제조업에서 스마트 제조업으로 업그레이드되고 있다. 산업용 로봇은 스마트 제조업의 핵심 장비로, 중국은 세계 최대의 산업용 로봇 소비시장이다. 국제로봇연맹(IFR) 통계 수치에 따르면, 2024년 중국의 산업용 로봇 신규 설치 대수는 전년 대비 5% 증가한 29만 대로 세계 시장 점유율은 2023년 51%에서 2024년 54%로 증가했다. 중상산업연구원(中商产业研究院)에 따르면, 2024년 중국 산업용 로봇 시장규모는 전년 대비 16.2% 증가한 842억6200만 위안(약 16조 원)이며, 2025년에는 918억8200만 위안(약 18조 원)에 달할 것으로 예측된다.

<2015-2020년 중국 산업용 로봇 시장규모>

(단위: CNY 억)

[자료: 중상산업연구원(中商产业研究院)]

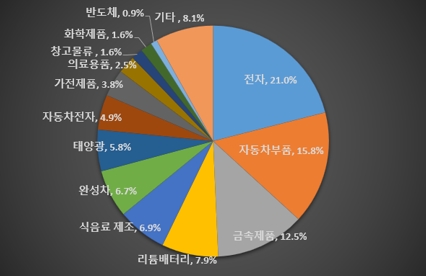

글로벌 전자업계 리서치기업 Supplyframe(四方维)에 따르면, 2024년 산업용 로봇의 출하량 상위 5개 업종은 전기전자(21.0%), 자동차 부품(15.8%), 금속 제품(12.5%), 리튬 배터리(7.9%), 식음료 제조(6.9%)다.

<2024년 산업용 로봇 업종별 출하량 점유율>

(단위: %)

[자료: Supplyframe(四方维)]

중국 내 공장 자동화가 가속화됨에 따라 인공지능 기술에 대한 수요가 높아지고 있다. 중옌푸화(中研普华)가 발간한 '2025-2030년 중국 로봇 제조 시장 운영 환경 평가 및 공급 수요 예측 보고서'에 따르면, 2028년까지 감지, 판단, 적응, 자율성 등 중국 산업용 로봇의 지능화 비율이 65%를 돌파하며, AI 활용 유지보수 예측 시스템이 산업 장비 고장률을 70% 낮출 것으로 전망된다. 이러한 시스템은 고정밀도 센서나 산업용 엣지 컴퓨팅*에 활용될 수 있다. 베이징에 소재한 메카맨드(梅卡曼德)가 개발한 AI+3D 시각화 기반 로봇은 전자 장비 조립 공정에서 ±0.05㎜의 위치 정밀도를 구현했으며 다국적 기업에 서비스를 제공하고 있다.

* 엣지 컴퓨팅: 데이터를 중앙 클라우드로 전송하기 전에 공장 현장(Edge)에 위치한 로봇, 카메라, 센서, 제어기 등 디바이스에서 직접 처리하는 기술

중옌망(中研网) 보고에 따르면, 자동차 제조 분야에서는 용접 로봇을 통해 원격 조작 기술 정밀도를 높이는 등 생산 효율성이 40% 향상됐다. 공장에서는 AI 시각화 시스템을 탑재한 협동 로봇이 2000종의 부품을 자율적으로 식별할 수 있고, 조립 오류 비율이 0.001%로 떨어졌다.

수입동향

한국무역협회 통계에 따르면, 2024년 기준 중국 산업용 로봇 수입액은 전년 대비 48.6% 감소한 6억4484만 달러(약 9126억 원)이다. 주요 수입은 일본, 독일, 프랑스, 덴마크, 스웨덴, 한국, 미국 순이다. 상위 7대 수입국으로부터의 수입액이 전체 수입액의 93.5%를 차지했다.

2024년 기준, 한국으로부터의 수입액은 전년 대비 17.5% 감소한 919만 달러(약 128억 원)로 국가별 수입액 6위를 차지했다.

<중국 산업용 로봇 (HS Code: 847950) 국가별 수입동향>

(단위: US$ 천, %)

순위

국가명

수입액

증감률

('24년/'23년)

2022년

2023년

2024년

총계

1,376,510

1,254,716

644,835

-48.6

1

일본

1,057,464

961,466

482,168

-49.9

2

독일

82,040

105,342

36,248

-65.6

3

프랑스

79,190

65,177

28,572

-56.2

4

덴마크

29,516

21,979

21,091

-4.0

5

스웨덴

31,963

30,584

18,533

-39.4

6

한국

18,806

11,134

9,190

-17.5

7

미국

6,409

11,280

7,120

-36.9

8

오스트리아

16,410

7,471

5,413

-27.6

9

캐나다

4,281

2,868

2,936

2.4

10

슬로바키아

0

366

2,476

577.4

[자료: 한국무역협회(KITA)]

경쟁 동향

기업DB 검색사이트 치차차(企查查) 데이터에 따르면, 2025년 3월 5일 기준 중국의 산업용 로봇 관련 기업 수는 32만개 사다. 그중 디자인, 제어 시스템 개발, 센서 기술, 인공지능 알고리즘 등 과학 연구와 기술 상담 및 지원, 시스템 유지 보수 등 기술 서비스업에 속하는 기업이 30%를 차지한다.

2024년 중국 산업용 로봇 시장의 상위 5개 기업 중에서 2개 사가 해외 브랜드로, 일본의 FANUC가 시장 점유율 1위(시장 전체의 11.1%)를 차지했다. 그다음으로 ESTUN(9.4%), Inovance(9.1%), MOKA(7.7%), EPSON(5.7%)의 순서로 시장 점유율을 차지하고 있다.

<중국 산업용 로봇시장 주요 기업 소개>

기업명

대표제품 이미지

소개

FANUC

发那科

(일본)

- 진출연도: 1992년

- 중국 본사 소재지: 중국 베이징

- 시장점유율:11.1%

- 주요제품: 산업용 로봇, 자동화 기기, 디지털 선반 등

- 특징: 높은 정밀도와 정확성을 지니고 있어 주로 자동차, 전기전자, 물류 등 분야에 활용

ESTUN

埃斯顿

(중국)

- 설립연도: 1993년

- 본사 소재지: 장쑤성 난징

- 시장점유율: 9.4%

- 주요제품: 산업용 로봇, 자동화기기 부품, 휴머노이드 로봇 등

- 특징: 고정밀도, 고성능, 높은 적응력으로 팔레타이징, 용접, 조립 등 분야에 활용

Inovance

汇川技术

(중국)

- 설립연도: 2003년

- 소재지: 광둥성 선전

- 시장점유율: 9.1%

- 주요제품: 산업용 로봇, 자동화 기기, 전기차 전원 시스템 등

- 특징: 높은 정밀도에 컴팩트한 설계를 갖춰 부하 범위가 넓으며, 유지보수가 용이함. 디지털 3C, 리튬 배터리, 태양광 등 분야에 활용

MOKA

摩卡

(중국)

- 설립연도: 2020년

- 소재지: 안후이성 우후

- 시장점유율: 7.7%

- 주요제품: 산업용 로봇

- 특징: 현재 20종 이상의 산업용 로봇 시리즈 보유(6축 일반 로봇, 중화학공업 용접 로봇, SCARA 로봇, 프레스 로봇 등). 현재 제품의 부하 능력은 4kg~500kg임

EPSON

爱普生

(일본)

- 진출연도: 1998년

- 소재지: 베이징

- 시장점유율: 5.7%

- 주요제품: 산업용 로봇, 프린트 설비, 전자 부품 등

- 특징: 고성능, 고정밀도, 컴팩트한 설계가 주요 특징이며, 전기전자, 자동차, 의료, 소비재 등 분야에 활용

[자료: 중상산업연구원(中商产业研究院), KOTRA 항저우무역관 자료 정리]

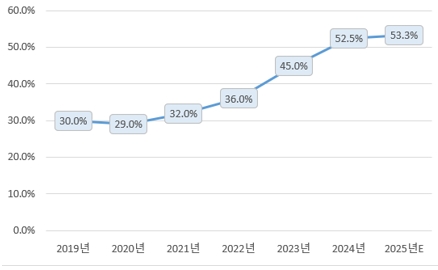

중상산업연구원 발표에 따르면, 중국 로컬 브랜드의 시장 점유율은 2019년 30%에서 2024년 52.5%까지 상승했다. 2025년에는 중국 로컬 브랜드의 산업용 로봇시장 점유율이 53.3%에 이를 전망이다. 특히, 난징에 소재한 ESTUN(埃斯顿)의 로봇 컨트롤러, 서보 시스템* 및 감속기 등 핵심부품의 자급률이 90%를 차지하는 등 주요 로컬 선두 업체들이 국산화율을 높이고 있다.

* 서보 시스템(servo system, 伺服系统): 목적 값의 임의 변화에 추종하도록 구성된 제어계

<2019년-2025년 중국 산업용 로봇 로컬브랜드 점유율 추이>

(단위: %)

[자료: 중상산업연구원(中商产业研究院)]

관련 정책

중국 정부는 산업용 로봇 기업들의 장비 업그레이드 및 기술 개발을 적극적으로 지원하고 있다. 이를 위해 시장 질서를 규범화하고 기술 혁신 및 제품 품질 향상에 대한 업계 내 관리 및 감독을 강화하는 등의 정책을 발표하고 있다.

<산업용 로봇 관련 주요 정책>

발표시기

정책명

주요내용

2024.3.

산업 분야 장비 갱신을 추진하는 실시 방안

推动大规模设备更新和消费品以旧换新行动方案

- 산업용 로봇을 포함한 장비의 갱신과 업그레이드를 통해 제조업 스마트화 발전 촉진

2024.7.

산업용 로봇 업계 규범 관리 실시 방법

工业机器人行业规范管理实施办法

- 기업의 매출액, 연구 개발 투자, 기술 능력, 품질 관리, 판매 및 A/S 등에 대한 구체적 요구사항 명시

- 산업용 로봇 업계 시장 질서 규범화, 기업의 기술 혁신 능력과 제품 품질 향상을 위한 업계 내 관리 및 감독 강화, 산업 고품질 발전 추진

2024.9.

산업 중점 분야 장비 갱신 및 기술 개조 지침

工业重点行业领域设备更新和技术改造指南

- 산업용 로봇 활용 중점 분야의 장비 업그레이드 및 기술개발 장려

[자료: 중상산업연구원(中商产业研究院)]

유통구조

산업용 로봇의 유통 체인은 부품업체, 본체 업체, 대리점, 시스템통합 업체, 최종 고객으로 구성돼 있다. 로봇은 하이테크 장비에 속하며, 사용 기업이 한번 협력 업체를 공급상으로 선택하면 쉽게 바꾸지 않는 특징이 있다. 다른 공급상은 수요가 있는 기업으로부터 일정 기간 심사 및 검토를 통해 협력 업체 자격을 갖춰야 협력 시스템에 진입할 수 있다. 산업용 로봇의 유지보수는 대부분 제조사가 책임지고 있으며, 이는 제조사가 고객 기업에 샘플 제공 및 검사, 로봇 교육훈련, A/S를 직접 제공한다는 것을 의미한다. 제품 교체의 경우, 보통 대리점이 제조사에 신청해 교체한다.

관세 및 수입 규제중국 산업용 로봇 관세율은 일반세율이 20%이고, 최혜국 및 한중 FTA 세율은 전부 0%다. 이에 필요에 따라 최혜국 세율과 한중 FTA 세율 중 하나를 활용하는 것이 유리하다.

<2024년 중국 산업용 로봇 관세율>

(단위: %)

HS Code

관세율

일반세율

MFN(최혜국 세율)

한중 FTA 세율

847950

20

0

0

[자료: 중국 자유무역구 서비스망(中国自由贸易区服务网)]

산업용 로봇 본체와 핵심 부품에 해당하는 인증으로 ‘중국 국가 로봇 CR 인증마크(China Robot Certification)’가 있다. 해당 인증은 중국 정부의 강제 요구 사항은 아니나, 산업용 로봇 제품의 품질과 안전성을 보장하기 위해 관련 기업이 CR 인증을 받을 것을 권장할 수 있다.

< CR인증마크 소개>

명칭

CR인증마크(China Robot Certification)

발급기관

중국국가품질감독검사검역총국(CNCA)

인증구분

비강제

일반사항

로봇의 성능, 안전성, 전자기 적합성, 환경 적응성 등 검측, 해당 제품의 품질, 안전성 및 관련 법규 및 표준 준수 여부 심사

절차

신청서 제출▶자료심사▶샘플제출▶샘플측정▶공장심사▶합격평정▶인증서 취득▶사후 감독

준비서류

① 신청서

② 공장 검사 조사표

③ 제품 설명서

④ 위탁인, 제조자, 생산 기업의 등록 증명서

⑤ 제품 총 조립도, 전기 원리도, 제품 사용설명서

⑥ 전기 파라미터 표

⑦ 주요 부품/부품 목록 및 관련 인증 보고서

⑧ 동일 신청 단위 내 각 모델 간의 차이점 설명

⑨ 무선 전기기기 모델 허가증

기간

통상적으로 약 60일이며, 신청 제품의 종류나 인증 진행 상황에 따라 단축 또는 연장 가능

[자료: NTEK]

시사점

중국의 공장 자동화가 가속화됨에 따라 산업용 로봇의 수요가 증가하고 있으며, 기업들은 로봇에 AI 기술을 탑재해 공장 현장에서 컴퓨터 비전*과 기계 학습 등에 활용하고 있다.

* 컴퓨터 비전: 디지털 이미지나 비디오에서 정보를 추출하고 이해하는 기술

중국은 산업용 로봇의 최대 생산국이자 소비 시장으로 성장하고 있다. 현재 중국 내 시장 점유율 1위는 해외 브랜드이나, 중국 내 국산화 움직임 노력에 따라 로컬 기업들의 약진이 계속되고 있다.

한편, 일부 부품(RV감속기, 첨단센서, 제어기 등) 분야에서 중국 기업의 해외 의존도가 높은 데 비해 한국 기업은 해당 분야에 기술우위를 점하고 있다. 우리 기업들은 중국 내 산업용 로봇 시장 동향을 면밀히 주시하면서, 현지 로봇 기업들의 협력 수요를 발굴하는 등 진출 전략을 모색할 필요가 있다.

자료: 중상산업연구원(中商产业研究院), Supplyframe(四方维), 중옌푸화(中研普华), 중옌망(中研网) 한국무역협회(KITA), 치차차(企查查), 중국 자유무역구 서비스망(中国自由贸易区服务网), BCTC, KOTRA 항저우무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 산업용 로봇 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

스웨덴 로봇산업, 국가의 성장동력으로 작동하다

스웨덴 2025-08-01

-

2

규모와 기술력, '쌍끌이' 형세의 인도 포장산업 동향

인도 2025-09-08

-

3

2025 벨라루스 가전산업 정보

벨라루스 2025-09-05

-

4

2025년 하반기 중국 경제 전망

중국 2025-09-02

-

5

태국 트랜지스터 시장 동향

태국 2025-09-02

-

6

2025 인도 신발산업 정보

인도 2025-09-16

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19

- 이전글

- 다음글