-

캐나다 종이포장재 시장동향

- 상품DB

- 캐나다

- 밴쿠버무역관 최희원

- 2025-09-05

- 출처 : KOTRA

-

친환경 규제와 전자상거래 확산이 맞물린 캐나다 종이포장재 시장의 안정적 성장세

확대되는 한국산 수입 규모… 캐나다 시장 내 입지 강화 가능성

상품명 및 HS Code

상품명

48.23 - 그 밖의 종이ㆍ판지ㆍ셀룰로오스워딩ㆍ셀룰로오스섬유의 웹(web)(특정한 크기나 모양으로 절단한 것으로 한정한다), 제지용 펄프ㆍ종이ㆍ판지ㆍ셀룰로오스워딩ㆍ셀룰로오스섬유의 웹(web)으로 만든 그 밖의 제품

4823.90 – 기타 (종이 포장재)HS Code

4823.90

시장동향

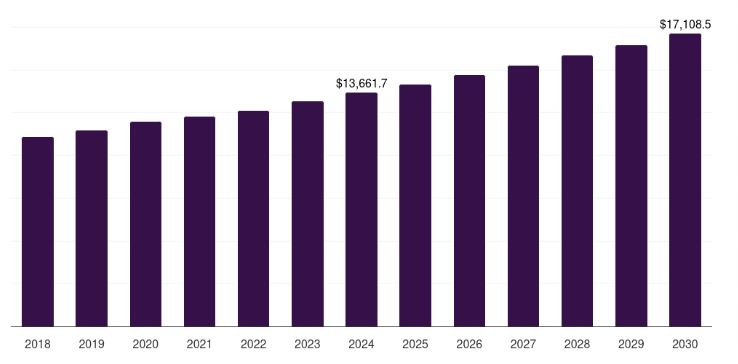

캐나다 종이 포장재 시장은 꾸준한 성장세를 이어간다. 시장조사기관 그랜드뷰 리서치(Grand View Research)에 따르면, 2024년 캐나다 종이 포장재 시장 규모는 약 136억6170만 달러로 집계됐다. 연평균 성장률(CAGR) 3.8%로 2030년에는 약 171억850만 달러까지 성장할 것으로 전망된다.

<캐나다 종이 포장재 시장 규모 추이>

(단위: US$ 백만)

[자료: Grand View Research (2025. 8. 28.)]

캐나다 종이 포장재 시장에서는 강도와 경량성, 친환경성을 모두 갖춘 신제품을 개발과 맞춤형 인쇄 기술이 확대된다. 기업들은 포장재에 브랜드 스토리, QR코드 등 소비자 참여 요소를 반영하며 단순 보호재를 넘어 고객 경험을 강화하는 마케팅 수단으로 활용한다. 또한 생산 효율화와 설계 유연성은 브랜드 차별화와 고객 접점 확대에 이바지한다.

정부의 플라스틱 규제도 시장 확대를 뒷받침한다. 캐나다는 매년 약 300만 톤의 플라스틱 폐기물을 발생시키지만 재활용률은 9%에 불과하다. 이에 따라 재활용·퇴비화·생분해가 가능한 종이 기반 대체재 수요가 커진다.

동시에 급성장하는 전자상거래는 보호 기능과 비용 효율성을 갖춘 골판지 상자와 우편 포장재 수요를 크게 늘린다. D2C(Direct-to-Consumer) 모델 확산도 맞물리면서 종이 포장은 기업에 물류 효율성과 마케팅 효과를 동시에 충족하는 설루션으로 캐나다 유통 환경의 중심에 있다.

주재국 수입동향 및 대한 수입규모

캐나다의 종이 포장재(HS Code 4823.90) 수입은 최근 몇 년간 등락을 반복하는 흐름을 보인다. 전체 수입액은 2022년 2억6163만 달러에서 2023년 2억5273만 달러로 소폭 감소했으나, 2024년에는 2억7146만 달러로 반등했다.

<캐나다의 종이 포장재 수입 동향 (HS Code 4823.90 기준)>

(단위: US$ 천, %)

국가

2022년

2023년

2024년

비중

'24년 기준

증감률

'24년 기준

-

전체

261,630

252,739

271,464

100

- 2.1

1

미국

191,117

168,473

195,311

71.9

+0.1

2

중국

32,337

33,185

32,144

11.8

+9.8

3

프랑스

4,775

12,960

10,988

4.0

-75.1

4

멕시코

9,804

11,516

8,516

3.1

-54.2

5

핀란드

3,081

3,597

3,898

1.4

-23.7

6

독일

3,504

3,935

2,708

1.0

+5.7

7

그리스

444

2,437

2,580

0.9

+37.6

8

일본

2,907

2,239

2,374

0.9

-0.5

9

영국

1,712

3,009

2,042

0.7

+34.5

10

스웨덴

1,449

1,652

1,520

0.5

+1.0

18

한국

493

450

359

0.1

+99.8

*주: 수입액 기준 순위는 ‘24년 기준

[자료: 캐나다 통계청]

수입국별로는 미국이 절대적인 비중을 차지하며 2025년 상반기에도 9149만 달러(전체의 약 72%)를 기록했다. 중국은 1718만 달러로 전년 대비 9.8% 증가하며 2위 자리를 지켰다. 독일·그리스·영국 등 일부 유럽 국가도 전년 대비 증가세를 나타냈다. 그러나 프랑스·멕시코·핀란드 등은 큰 폭의 감소세를 기록했다.

한국산 종이 포장재 수입은 눈에 띄는 변화를 보였다. 2024년 전체 수입액은 35만9000달러에 그쳤으나 2025년 상반기 누계만 41만5000달러로 지난해 같은 기간보다 99.8% 증가했다. 절대 규모는 아직 크지 않지만 성장률 측면에서는 주요국 중 이탈리아(189.1%), 인도(154.3%)와 함께 가장 높은 수준을 기록한 셈이다. 이는 캐나다 내 친환경 포장재 수요 확산과 더불어 한국산 제품이 틈새시장에서 경쟁력을 발휘할 가능성을 보여주는 지표로 해석된다.

경쟁동향

캐나다 종이 포장재 시장은 분산된 경쟁 구조를 보인다. 시장조사기관 모도르 인텔리전스(Mordor Intelligence)는 이 시장을 세미 프래그먼티드(semi-fragmented) 구조로 분류하며 단일 기업이 과점적 지위를 갖지 못한 채 다수 업체가 경쟁하는 양상이라고 평가한다. 주요 기업으로는 캐스케이드(Cascades), 크루거(Kruger) 등 캐나다 기반 제조사와 돔타르(Domtar), 테트라 팩(Tetra Pak), 사피(Sappi), 그래픽 패키징 인터내셔널(Graphic Packaging International) 같은 글로벌 기업이 함께 활동한다. 이들 업체는 재활용 섬유 활용, 친환경 포장재 개발, 맞춤형 설루션 제공 등 각기 다른 강점을 내세워 시장 점유율 확대를 노린다. 전반적으로 특정 브랜드가 시장을 지배하기보다는 다양한 사업자가 공존하는 다극화된 경쟁 구도를 형성한다.

유통구조

캐나다 종이 제조품 시장에서는 도매업체가 유통의 핵심 축이다. 이비스월드(IBISWorld)에 따르면, 종이 제조품 유통 채널 비중은 도매업체 42.6%, 소매업체 27.5%, 제조업체 직판 26.4%, 기타 틈새 채널 3.5% 순으로 분포한다. 도매업체는 제조업체와 대량 공급 계약을 통해 안정적인 매출 기반을 확보하고 대규모 고객과의 유대 관계를 통해 시장의 절반 가까운 수익을 창출한다. 주문 관리부터 유통 플랫폼까지 디지털화된 시스템을 점차 도입하며 원자재 가격과 물류비 변동 속에서도 유연하게 대응한다.

소매업체는 전체 유통의 27.5%를 점유하며 소비자와의 직접 접점을 통해 시장의 상당 부분을 차지한다. 이들은 친환경 제품과 인기 브랜드 중심으로 소비자 중심의 매장 환경을 구축하며 온라인 유통의 확장과 소비 트렌드 변화에 능동적으로 대응한다. 한편, 제조업체 직판 채널(26.4%)과 특정 용지가 있어야 하는 틈새시장 전문 채널(3.5%)도 다양한 산업적 요구에 맞춰 특화 제품 제공하며 다양한 수요를 맞추고 유통망 다변화에 이바지한다.

관세율

<HS Code 4823.90 관세>

품목

종이 포장재

HS Code

4823.90

수입관세

무관세(KRT=0%)

[자료: Canada Tariff Finder]

인증

HS Code 4823.90 에 해당하는 종이 포장재를 캐나다로 수출할 때 별도의 강제 인증은 요구되지 않는다. 그러나 용도에 따라 관련 규제와 라벨 요건을 반드시 준수해야 한다. 특히 식품 접촉용 포장재는 보건부의 안전성 기준을 충족해야 한다. 필요시 성분 자료나 시험 성적서를 준비하는 것이 바람직하다. 소비자 판매용 완제품 포장재의 경우 ‘소비자 포장 및 라벨법(CPLA)’에 따라 제품명, 순중량, 원산지 등을 영어·불어로 함께 적어야 한다. 미준수 시 통관 지연이 발생할 수 있다.

[참고 규정 링크]

1. 식품 포장재 관련 규정

https://www.canada.ca/en/health-canada/services/food-nutrition/food-safety/packaging-materials.html

2. 라벨링 표기법

https://inspection.canada.ca/en/food-labels/labelling/industry

시사점

캐나다 종이 포장재 시장은 친환경 규제 강화, 소비자 친환경 선호, 전자상거래 확산이라는 세 축이 맞물리며 안정적 성장세를 유지하는 동시에 틈새 진입 기회를 제공하는 다극화 구조를 보인다. 연간 약 300만 톤의 플라스틱 폐기물 중 재활용률이 약 9%에 불과한 현실은 플라스틱 대체재로서 종이·섬유 기반 제품 수요를 가속화하고, 온라인 쇼핑과 D2C 모델의 확산은 골판지 상자·우편물형 포장 등 실용적이면서도 브랜드화가 가능한 종이 제품의 수요를 키운다.

한국산 종이 포장재 수입이 2025년 상반기 전년 대비 99.8% 증가하는 등 가파른 성장세를 보인 점은 한국 기업에 캐나다가 새로운 기회의 시장임을 시사한다. 다만 캐나다 시장은 지속 가능성을 중시하는 특성이 강한 만큼 재활용성·퇴비화·생분해성 기술을 갖춘 제품군에 집중할 필요가 있다. 동시에 전체 유통에서 도매업체가 가장 큰 비중을 차지하기 때문에 안정적인 매출 기반을 확보하기 위한 장기 공급계약 전략과 함께 브랜드 가치를 효과적으로 전달할 수 있는 차별화된 제품 포지셔닝이 요구된다.

자료: 관세법령정보포털, Grand View Research, imarc group, Mordor Intelligence, IBISWorld, 캐나다 환경부, 캐나다 통계청, 캐나다 보건부, Tariff Finder, 그 외 KOTRA 밴쿠버 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (캐나다 종이포장재 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 인스턴트 커피 시장동향

베트남 2025-09-05

-

2

규모와 기술력, '쌍끌이' 형세의 인도 포장산업 동향

인도 2025-09-08

-

3

중국 전동칫솔 시장동향

중국 2025-09-04

-

4

태국 트랜지스터 시장 동향

태국 2025-09-02

-

5

2025년 중국 상하이 3D프린터 전시회(TCT ASIA) 참관기

중국 2025-04-07

-

6

중국 <2022년 외국인투자 장려 및 네거티브 목록> 발표

중국 2022-05-26

-

1

2025년 캐나다 항공우주 산업 정보

캐나다 2025-08-29

-

2

2024년 캐나다 육류 가공 산업 정보

캐나다 2024-12-17

-

3

2024년 캐나다 에너지 산업 정보

캐나다 2024-12-10

-

4

2024년 캐나다 대두 산업

캐나다 2024-11-21

-

5

2021년 캐나다 건설 산업 정보

캐나다 2021-12-23

-

6

2021년 캐나다 신재생 에너지 산업 정보

캐나다 2021-12-23

- 이전글

- 다음글