-

불안한 공급망 속, 호주 희토류가 글로벌 판을 흔드나?

- 경제·무역

- 호주

- 멜버른무역관 조미영

- 2025-08-29

- 출처 : KOTRA

-

호주, 단순 자원국에서 글로벌 전략 거점으로 도약

희토류 공급망 재편 속 한국 제조업의 미래 경쟁력 열쇠

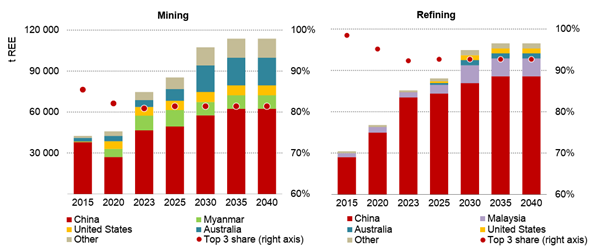

미국의 관세 인상 조치에 대응해 중국은 2025년 4월, 희토류 원소 7종에 대한 수출 제한을 전격 도입하며 본격적으로 희토류 카드를 전략적 무기로 활용했다. 이는 단순한 무역 규제를 넘어, 희토류가 미국은 물론 전 세계 첨단 산업에 직접적인 압박을 가할 수 있는 강력한 수단이 될 수 있음을 시사한다. 희토류는 전기차, 풍력발전, 반도체, 방위산업 기술 등 차세대 산업의 핵심 소재로, 공급 차질은 곧 생산 중단과 글로벌 시장 불안으로 이어질 수 있다. 특히 정제 및 가공 분야에서 중국이 사실상 독점적 지위를 차지하고 있다는 점은 글로벌 공급망의 구조적 취약성을 적나라하게 드러낸다. 국제에너지기구(IEA)에 따르면 2023년 전 세계 정제된 희토류의 92%가 중국에서 생산됐으며, 자석형 희토류 원소 수요는 2015년 이후 두 배 가까이 증가했다. 청정에너지 전환과 전기차 시장 성장 추세를 고려하면 2050년까지 수요는 다시 두 배로 확대될 전망이다. 이는 희토류의 안정적인 공급망 확보가 단순한 경제적 과제를 넘어 국가 안보와 미래 산업 경쟁력과 직결되는 문제임을 보여준다.

호주 희토류 산업 현황과 잠재력

호주는 풍부한 자원과 안정적인 제도적 기반을 바탕으로 글로벌 희토류 공급망의 핵심 대안지로 부상하고 있다. 2024년 기준, 호주의 희토류 매장량은 약 570만 톤으로 추정되며, 이는 중국, 브라질, 인도에 이어 세계 4위 규모다. 생산량 또한 같은 해 약 1만 3천 톤을 채굴하며 중국, 미국, 미얀마에 이어 세계 4위 생산국으로 자리매김했다. 이러한 수치는 호주가 단순히 자원을 보유한 수준을 넘어, 실질적 생산역량을 통해 글로벌 공급망 안정화에 기여할 수 있음을 보여준다.

<국가별 희토류 채광 및 정제량, 상위 3개국 점유율 추이>

(단위: 톤, %)

[자료: 국제에너지기구(IEA), Global Critical Minerals Outlook 2024]

그러나 그동안 호주는 환경 문제와 제련 및 가공 인프라 부족으로 인해 희토류 정제 단계에는 적극적으로 참여하지 못했다. 희토류 정제 과정에서는 화학적 성질이 유사한 원소들을 구분하기 위해 수많은 공정을 거쳐야 하며, 이 과정에서 발생하는 폐기물 처리 비용이 매우 높다. 특히 방사성 폐기물 발생 문제는 환경적인 이슈 등으로 가장 큰 걸림돌로 작용해왔다. 실제로 중국을 제외하면 방사성 부산물 저장을 위한 인프라와 솔루션을 구축하려는 의지를 보인 국가는 거의 없었다.

그럼에도 불구하고 호주는 풍부한 광물 자원과 안정적인 제도적 기반을 바탕으로, 최근 정제 및 가공 역량을 확대하려는 움직임을 보이고 있다. 대표적으로 희토류 광산기업 라이너스(Lynas)는 올해 처음 중국을 제외하고 중희토류를 상업적으로 분리 정제에 성공하며 글로벌 공급망에서 주목할 만한 입지를 굳혔고, 광산기업 일루카(Iluka)는 서호주 에네아바(Eneabba)에서 희토류 정련소 건설을 추진 중이다. 이와 함께 호주 정부는 핵심광물 전략 비축 제도와 재정적 지원을 통해 희토류 정제 가공 인프라를 강화하고, 국가 차원의 공급망 안정화를 적극적으로 추진하고 있다. 이러한 노력들은 호주가 단순한 원광 채굴국을 넘어, 글로벌 희토류 시장에서 전략적 영향력을 확대할 수 있는 잠재력을 보여준다.

희토류 수출 동향

호주의 희토류 수출은 2024년 들어 큰 폭의 변화를 보이고 있다. 희토류 추출용 광물(HS Code 253090) 수출액은 2023년 125억 달러에서 2024년 32억 달러로 약 74% 감소했는데, 이는 중국 내 희토류 재고 증가와 글로벌 가격 하락 등으로 수출 규모는 유지됐더라도 금액 기준 수출액이 크게 줄어든 영향이 크다. 중국으로의 수출은 여전히 가장 큰 비중을 차지하며 전체 수출의 94.5%를 차지했지만, 전년 대비 수출액이 75.6% 급감했다. 반면 한국과 인도네시아로는 각각 1억434만 달러, 5071만 달러를 수출하며 각각 207.9%와 8210.4%의 급격한 증가세를 기록했다.

희토류 금속 화합물(HS Code 284690) 수출은 규모는 작지만, 말레이시아, 뉴질랜드, 스위스 등 일부 국가를 중심으로 안정적인 거래가 이어졌다. 전체 수출액은 8만8천 달러로 전년 대비 36.7% 감소했으나, 아시아와 뉴질랜드 지역 내 수요 확대가 두드러졌다.

<2020~24년 호주 희토류 추출용 광물(HS Code 253090) 수출 추이>

(단위: USD 천, %)

순위

국가

2020

2021

2022

2023

2024

점유율

(‘24년)

증감률

(‘23/’24)

전체

640,903

1,212,262

8,272,924

12,524,967

3,198,917

100.00

-74.46

1

중국

597,747

1,142,382

8,060,346

12,387,450

3,022,964

94.50

-75.60

2

한국

13,229

11,360

80,076

33,890

104,340

3.26

207.88

3

인도네시아

103

82

500

610

50,705

1.59

8,210.42

4

벨기에

18,376

43,988

99,780

86,069

10,008

0.31

-88.37

5

미국

7,249

10,265

25,094

12,448

8,728

0.27

-29.88

6

대만

1,424

253

2,009

543

486

0.02

-10.48

7

태국

192

246

527

1,112

394

0.01

-64.57

8

일본

327

506

1,206

1,820

362

0.01

-80.10

9

베트남

5

0

0

0

175

0.01

0

10

터키

0

3

46

24

149

0.00

530.72

[자료: Global Trade Atlas, 2025.08.22]

<2020~24년 호주 희토류 금속 화합물(HS Code 284690) 수출 추이>

(단위: USD, %)

순위

국가

2020

2021

2022

2023

2024

점유율

(‘24년)

증감률

(‘23/’24)

전체

21,958

1,618,982

1,058,398

138,415

87,660

100.00

-36.67

1

말레이시아

0

0

0

0

39,741

45.34

0

2

뉴질랜드

12,008

314

0

0

26,892

30.68

0

3

스위스

8,866

17,584

23,511

14,407

15,107

17.23

4.86

4

인도네시아

0

0

0

0

4,788

5.46

0

5

싱가포르

986

222

0

753

789

0.90

4.72

6

미국

0

0

0

98,768

340

0.39

-99.66

[자료: Global Trade Atlas, 2025.08.22]

주요 희토류 생산 기업

① - 라이너스(Lynas Rare Earths)

라이너스는 호주 최대 희토류 광산기업으로, 중국을 제외하면 전 세계에서 유일하게 채굴부터 정제, 제조, 판매까지 이어지는 완전한 가치사슬(Value Chain)을 갖춘 기업이다. 서호주에 위치한 마운트 웰드(Mount Weld) 광산은 세계 최고 등급의 희토류 광산 중 하나이며, 2024년 11월에는 8억 호주달러 규모의 칼굴리(Kalgoorlie) 희토류 가공 시설을 공식 개장했다. 또한, 라이너스는 마운트 웰드 광산에서 채굴한 원광을 말레이시아 공장에서 정제해, 2025년 5월 첫 번째 디스프로슘(Dy) 산화물을 생산했으며, 6월에는 터븀(Tb) 산화물 분리에 성공했다. 이를 통해 중국 외 지역에서 중희토류를 상업적으로 분리 생산하는 세계 유일의 기업으로 자리매김했다. 이와 함께, 7월에는 한국의 제이에스링크(JS Link)와 양해각서(MOU)를 체결해 말레이시아에서 연간 3000톤 규모의 영구자석 생산 시설을 개발 중이며, 미국 정부와 국방부의 투자를 유치해 미국 내 희토류 정제 및 가공 시설 구축도 추진하고 있어, 글로벌 공급망에서 라이너스의 전략적 입지는 더욱 강화되고 있다.

<라이너스의 칼굴리 희토류 가공 시설>

[자료: 라이너스 홈페이지]

② - 일루카(Iluka Resources)

일루카는 오랜 기간 동안 지르콘(Zircon)과 이산화티타늄(TiO₂)을 채굴하면서 부산물로 확보한 디스프로슘(Dy)과 터븀(Tb)을 기반으로 본격적인 희토류 정제 사업에 진출했다. 현재 일루카는 100만 톤 규모의 희토류 재고를 보유하고 있으며, 호주 정부는 희토류 정제 및 가공 역량 강화를 위해 16억5000만 호주달러 규모의 대출을 지원하여, 서호주 에네아바(Eneabba) 비축 시설 인근에 정제 공장 건설을 추진 중이다. 해당 공사는 2025년 하반기 착공, 2027년 첫 희토류 산화물 상업 생산을 목표로 하고 있다. 또한, 빅토리아에 위치한 위메라(Wimmera) 프로젝트는 장기적으로 지르콘과 희토류의 신규 공급원으로 개발될 계획이며, 현재 최종 타당성 조사가 진행 중이다. 이를 통해 일루카는 기존의 광물 자원 기반을 넘어 희토류 정제와 공급망 안정화에서 중요한 역할을 수행할 것으로 기대된다.

③ - 아라푸라(Arafura Rare Earths)

아라푸라는 노던 테리토리(Northern Territory) 지역의 놀란스(Nolans) 프로젝트를 통해 세계 최대 규모의 네오디뮴-프라세오디뮴(NdPr) 자원을 개발하고 있다. 이 프로젝트는 호주 최초의 광석에서 산화물까지 일괄 처리하는 희토류 생산 시설로, 38년 이상의 장기적인 생산 수명을 목표로 하고 있다. 또한, 연간 4440톤의 NdPr 산화물을 생산할 계획으로, 이러한 생산량은 2032년부터 예상되는 세계 NdPr 수요의 약 4%를 충족할 것으로 예상된다. 아라푸라는 이미 현대자동차와 기아자동차에 연간 최대 1500톤의 NdPr 산화물 공급 계약을 체결했고, Siemens Gamesa Renewable Energy, Tracys Europe 등과 같은 글로벌 기업과도 장기 공급 계약을 체결해, 글로벌 공급망에서의 입지를 강화하고 있다.

④ - 노던 미네랄스(Northern Minerals)

노던미네랄스는 서호주의 브라운스 레인지(Browns Range)에서 희토류 광물 개발을 선도하는 기업으로 디스프로늄(Dy)과 터븀(Tb) 등 중희토류를 주로 생산하는 프로젝트로 주목받고 있다. 브라운스 레인지에서 생산되는 농축물은 일루카(iluka)와 장기 공급 계약이 체결되어 있으며, 총 3만 500톤의 희토류 산화물 공급을 목표로 하고 있다. 현재 이 회사는 울버린(Wolverine) 광산에서 광석을 채굴하고 이를 처리할 수 있는 선광 공장 건설을 위해 타당성 조사를 진행중이다. 이 조사는 2025년 3분기에 완료될 예정이며, 2027년 4분기에 첫 생산을 목표로 하고 있다.

⑤ - 오스트렐리안 스트래테직 머테리얼스(Australian Strategic Materials Ltd, ASM)

ASM의 대표 사업은 뉴사우스웨일스 투운지(Toongi) 인근에 위치한 더보(Dubbo) 프로젝트이다. 이 프로젝트는 네오디뮴-프라세오디뮴(NdPr)을 비롯해 경·중희토류와 지르코늄(Zr), 하프늄(Hf), 니오븀(Nb) 등 전략 산업에 필수적인 금속을 함께 확보할 수 있는 대규모 프로젝트로, 초기 광산 수명은 20년 이상으로 예상된다. ASM은 더보(Dubbo) 광산 개발과 연계해 2022년 충청북도 오창 외국인투자지역에 금속화 공장(KMP, Korean Metal Plant)을 설립, 한국내 최초로 희토류 금속 생산 시설을 구축했다. 현재 이 공장은 희토류 금속과 네오디뮴-철-붕소(NdFeB) 합금을 상업적으로 생산하며, 연간 5200톤의 생산 능력을 보유해 전기차, 풍력발전, 방위산업 등 다양한 분야에 안정적으로 공급할 수 있는 기반을 마련하고 있다.

<ASM의 한국법인 KSM 메탈스 오창 공장>

[자료: ASM 홈페이지]

⑥ - 헤이스팅스(Hastings Technology Metals)

헤이스팅스가 주도하는 양지바나(Yangibana) 프로젝트는 서호주 가스코인(Gascoyne) 지역에 위치한 6억5800만 달러 규모의 희토류 개발 사업이다. 동 프로젝트는 2단계로 진행될 예정으로, 1단계에서는 희토류 정광 생산을 위해 채굴과 선광 공장 건설에 집중하며, 연간 최대 3만 7천 톤의 희토류 정광 생산을 목표로 한다. 2단계에서는 양지바나 광산에서 채굴된 정광을 혼합 희토류 탄산염(MREC)이라는 중간 제품으로 가공하는 습식 제련 공장을 건설할 계획이며, 완공 시 연간 최대 1만 5천 톤 규모의 생산이 가능하다. 이 제품은 이후 고객사로 운송돼 네오디뮴-프라세오디뮴(NdPr) 산화물로 후속 가공되며, 산화물은 금속화와 합금화 과정을 거쳐 영구자석 제조에 활용된다. 양지바나 프로젝트는 2025년 상반기에 첫 희토류 정광 생산 허가를 완료했으며, 2026년 4분기에 첫 생산을 목표로 하고 있다.

<호주 주요 희토류 프로젝트 현황 (2025년 기준)>

프로젝트

위치

개발사

주요 희토류

현황

마운트 웰드(Mount Weld)

서호주

라이너스(Lynas Rare Earths)

경희토류(Nd, Pr)

가동 중

에너바 정제공장(Eneabba Refinery)

서호주

일루카(Iluka Resources)

경·중희토류 산화물 전반

건설 단계 (호주 최초 상업 정제공장)

놀란스(Nolans)

노던 테리토리

아라푸라(Arafura Resources)

경희토류(Nd, Pr)

개발 막바지 단계

브라운스 레인지(Browns Range)

서호주

노던 미네랄스(Northern Minerals)

중희토류(Dy, Tb)

시범 공장 가동 완료, 선광공장 타당성 조사단계

더보(Dubbo)

뉴사우스웨일스

오스트렐리안 스트래테직 머테리얼스(Australian Strategic Materials)

경·중희토류, 지르코늄(Zr), 하프늄(Hf), 니오븀(Nb)

개발 막바지 단계

양지바나(Yangibana)

서호주

헤이스팅스(Hastings Technology Metals)

경희토류(Nd, Pr)

건설 단계

[자료: 각 개발사 홈페이지 기반 KOTRA 멜버른무역관 정리]

호주 정부의 희토류 정책과 지원

호주 정부는 2023년 발표한 핵심 광물 전략(Critical Minerals Strategy 2023–2030)을 토대로, 희토류를 포함한 31개 핵심 광물의 탐사, 추출, 정제 역량을 강화하며 국가 차원의 공급망 안정화를 적극 추진하고 있다. 특히 2025년 4월에는 핵심광물 전략 비축 제도(Critical Minerals Strategic Reserve)를 도입해, 호주 내 핵심광물, 특히 희토류와 같은 전략 자원을 비축함으로써 필요 시 국내 산업과 국제 파트너 국가에 안정적으로 공급하는 것을 목표로 하고 있다.

재정적 지원도 확대하고 있다. 정부는 기존 중요 광물 시설(Critical Minerals Facility)에 10억 호주달러를 추가 지원하고, 전략 비축 제도에 12억 호주달러를 초기 투자해 총 50억 호주달러 규모의 자금을 운용할 계획이다. 이를 통해 신규 프로젝트에 필요한 초기 자본 비용을 지원하고 민간 부문 및 국제 파트너의 참여를 촉진한다는 구상이다. 또한 핵심 광물 생산 세제 인센티브(Production Tax Incentive)와 같은 세제 혜택을 통해 희토류를 포함한 31개 전략 광물의 정련 및 가공 비용의 10%를 세액 공제하기로 했다. 이 제도는 2027–28 회계연도부터 2039–40 회계연도까지 최대 10년간 적용되며, 전체 지원 규모는 약 70억 호주달러에 이를 것으로 예상된다.

아울러 지난 8월 5일, 호주 산업과학자원부 장관은 희토류 프로젝트에 대한 가격 하한선(price floor) 도입을 검토 중이라고 밝혔다. 이는 글로벌 가격 변동성으로 어려움을 겪는 국내 생산 기업의 수익성을 보장하고, 투자자의 신뢰를 높여 장기적인 공급망 안정을 도모하기 위한 조치로 평가된다. 호주 정부는 이와 함께 미국, EU, 일본, 한국 등 주요 파트너 국가와의 협력을 강화하며 공급망 다변화를 가속화하고 있다. 이를 통해 중국에 대한 의존도를 낮추고, 호주가 국제 사회에서 안정적이고 신뢰할 수 있는 희토류 공급국으로 자리매김할 수 있도록 하는데 정책적 역량을 집중하고 있다.

향후 전망과 시사점

호주 희토류 시장은 단순한 원광 채굴을 넘어 채굴-가공-제조를 통합하는 운영방식으로 빠르게 전환하고 있다. 이를 통해 호주는 단순한 자원 공급국을 넘어, 글로벌 희토류 시장에서 전략적 영향력을 확대하며, 호주 내에서 더 많은 부가가치를 창출하려는 움직임을 강화하고 있다. 특히 호주는 세계 최고 수준의 환경 기준과 ESG 원칙을 준수하며, 책임감 있게 조달된 희토류 공급을 목표로 하고 있어, 전 세계 시장에서 경쟁력을 더욱 높이고 있다. 이러한 흐름 속에서 자동차 제조기업, 방위산업 관련 기업 등 공급 안정성을 중시하는 전략적 투자자들의 참여가 확대되고 있으며, 호주 정부와 민간기업 간 공동 투자도 활발히 이뤄지고 있다.

한국 기업에게도 중요한 기회가 열리고 있다. 중국 중심의 기존 공급망 의존도를 탈피하고, 안정적이고 책임감 있는 공급망을 구축할 수 있는 전략적 파트너십을 확보할 기회이다. 예를 들어, 라이너스(Lynas)와 한국 기업 제이에스링크(JS Link)의 협력 사례처럼, 호주의 희토류 자원을 활용해 연간 3000톤 규모의 영구자석 생산 시설을 운영하는 모델은 글로벌 공급망 안정화의 좋은 벤치마킹 사례가 될 수 있다. 한국 기업은 기술력과 자본을 결합하여 호주 희토류 자원의 안정적 확보뿐만 아니라, 글로벌 영구자석 및 첨단 소재 시장에서 전략적 우위를 선점할 수 있는 기회를 적극적으로 모색해야 한다. 호주는 단순한 ‘광물 공급국’을 넘어, 한국 기업에게 미래 산업 경쟁력을 확보할 수 있는 ‘글로벌 파트너’로 부상하고 있다.

자료: 국제에너지기구(IEA), Statista, Global Trade Atlas, BBC News, CSIRO, Mining News, 호주 정부(산업과학자원부), 주요 희토류 개발사 홈페이지 및 KOTRA 멜버른무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (불안한 공급망 속, 호주 희토류가 글로벌 판을 흔드나?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

희토류 공급망, 미국 車산업을 흔들다!

미국 2025-08-29

-

2

영국, ‘화이트 골드’ 리튬으로 탄소중립 길 닦는다

영국 2025-08-29

-

3

한국 식품수출기업이 유의해야 할 일본 육가공품 수입 규제 알아보기

일본 2025-08-28

-

4

협소 도심 속 자전거 인프라 재설계, 2026년 일본 법 개정으로 변화하는 도시형 설비 전략

일본 2025-08-28

-

5

중국 태양전지 제조용 웨이퍼, 늘어나는 시장 수요 속에서 가격과 정책의 변동을 보다

중국 2025-08-29

-

6

카자흐스탄 우라늄 시장 동향 및 원전 건설 논의 현황

카자흐스탄 2025-08-29

-

1

2025년 호주 프랜차이즈 산업 정보

호주 2025-06-12

-

2

2025년 호주 의류산업 정보

호주 2025-03-28

-

3

2024년 호주 광업 산업 정보

호주 2024-12-13

-

4

2024 호주 수소산업 정보

호주 2024-04-24

-

5

2021년 호주 광업 정보

호주 2022-01-04

-

6

2021년 호주 의료기기 산업 정보

호주 2021-12-27