-

중국 태양전지 제조용 웨이퍼, 늘어나는 시장 수요 속에서 가격과 정책의 변동을 보다

- 트렌드

- 중국

- 난징무역관

- 2025-08-29

- 출처 : KOTRA

-

2025년 상반기 정책 잇따라 발표… 태양전지용 실리콘 웨이퍼 가격 상승 견인

소형 웨이퍼 對韓 수출 9.2% 증가, 대형 웨이퍼 15.1% 감소

상품명

HS코드

태양전지 제조용 웨이퍼

3818.0020.10

태양전지 제조용 웨이퍼는 태양전지의 핵심 기재로, 고순도 실리콘 소재로 가공된다. 태양광 에너지를 흡수하여 반도체의 광기전(光生伏特) 효과*를 이용해 빛 에너지를 전기에너지로 변환한다.

* 광기전 효과: 빛이 반도체나 금속에 닿을 때, 광자의 에너지가 전자의 에너지 준위를 상승시켜 전자가 이동·분리되며, 전위차가 발생하는 현상으로, 태양전지의 전력 변환 원리로 활용

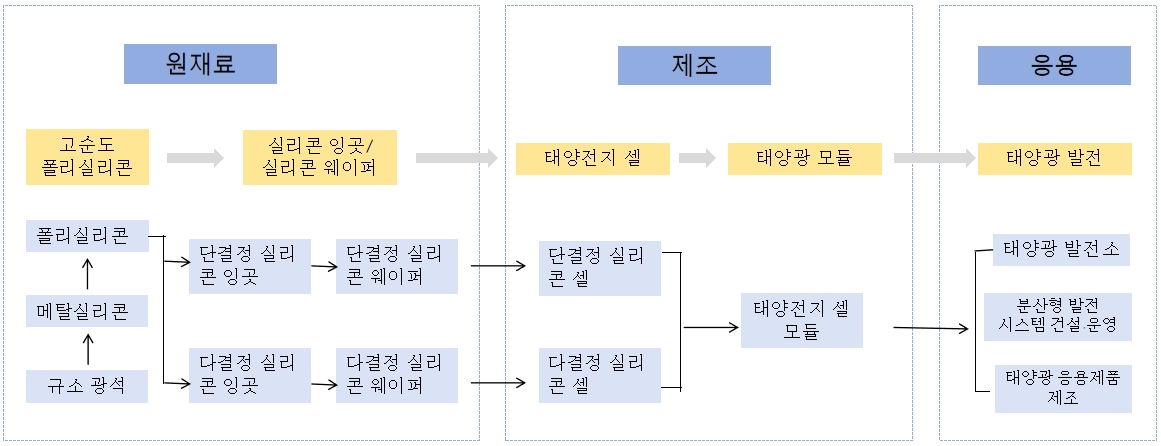

태양광 산업은 원재료는 ▲고순도 폴리실리콘, ▲실리콘 잉곳, ▲실리콘 웨이퍼 생산 등의 단계로 구분할 수 있다. 제조 단계는 ▲태양전지 셀과 ▲태양광 모듈 생산으로, 응용 단계는 ▲태양광 발전소와 ▲분산형 발전 시스템의 건설·운영, ▲태양광 응용제품 제조 등이 포함된다. 웨이퍼는 제조 단계 기업으로 납품돼 셀과 모듈 생산에 사용되며, 최종적으로 응용 단계의 태양광 시장에 적용된다.

<태양광 산업 가치사슬>

[자료: 중국 태양광 산업 협회]

1. 중국 태양전지 제조용 웨이퍼 발전 추세

원재료와 생산 공정에 따라 태양전지용 웨이퍼는 단결정 실리콘 웨이퍼와 다결정(폴리실리콘) 웨이퍼로 나뉜다. 단결정 셀은 높은 변환 효율과 가성비를 앞세워 다결정 셀을 점차 대체하며 시장의 주류로 자리 잡았다. 여기에 실리콘 원료 생산, 잉곳 인출(拉棒)* 공정, 웨이퍼 절단 기술이 지속적으로 발전하면서 단결정 웨이퍼의 생산 비용이 크게 낮아졌고, 최근에는 다결정 웨이퍼를 사실상 완전히 대체했다.

* 잉곳 인출(拉棒) 공정: 용융된 실리콘에서 씨드 크리스털(seed crystal)을 회전·인출해 단결정 실리콘 잉곳을 성장시키는 제조 방법

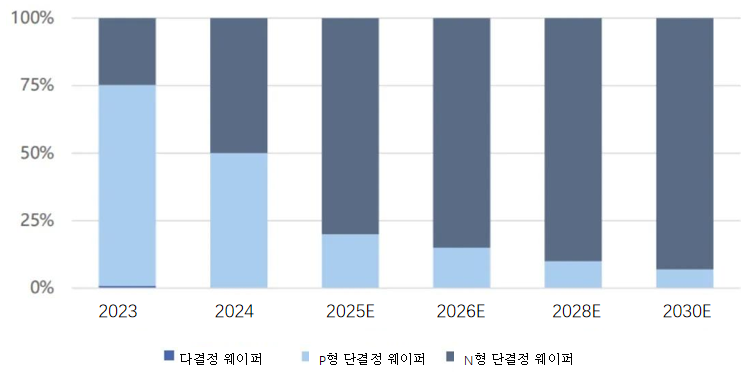

전도형에 따라 웨이퍼는 P형과 N형으로 구분된다. 2023년 P형 단결정 PERC 셀의 양산 평균 변환 효율은 23.4%로, 약 24.5% 수준의 한계치에 근접해 있어 추가 효율 개선 여지가 크지 않다. 반면 N형 단결정 제품은 효율 향상 가능성이 커 현재 약 25%에서 최대 28%에 이를 것으로 예상된다. 또한 N형은 높은 양면 발전 효율, 낮은 온도 계수, 광열화(光衰) 현상* 없음, 저조도 환경에서도 우수한 성능 등 장점을 갖춰 차세대 주류 기술로 인정받으며, 이미 P형을 대체하는 단계에 접어들었다.

* 광열화(光衰) 현상: 태양전지가 빛에 노출된 뒤 내부 결함이 활성화돼 출력이 감소하는 현상. P형 셀에서 주로 나타나며 LID(Light-Induced Degradation)라고도 함.

<2023~2030년 전도형별 웨이퍼 시장점유율 변화 추세>

[자료: 중국태양광산업협회]

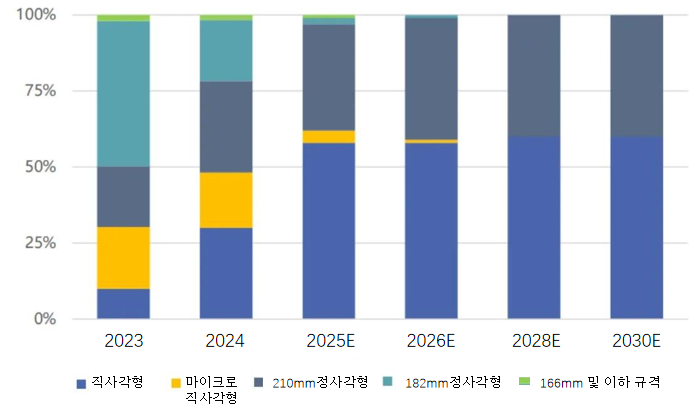

규격별로 보면, 비용 절감과 효율 향상이라는 두 가지 흐름 속에서 대형화와 박막화*가 실리콘 웨이퍼 부문의 주요 발전 방향으로 자리 잡았다. 대형화는 웨이퍼 면적을 직접 확대해 태양광 산업 전 과정의 가공비와 BOS(Balance of System)** 비용을 줄이고, 이를 통해 발전 단가를 낮추는 효과를 낸다.

* 박막화: 웨이퍼 두께를 줄여 재료 사용량과 무게를 낮추고 생산 효율을 높이는 기술

** BOS(Balance of System): 태양광 발전 설비 중 모듈을 제외한 인버터, 구조물, 배선, 모니터링 장치 등 부대 시스템의 총칭.

중국태양광산업협회(中国光伏行业协会)에 따르면, 182mm 이상 규격 웨이퍼의 시장 점유율은 2021년 45%에서 2023년 98%로 급등했다. 반면, 166mm 이하 규격 웨이퍼는 2026년경 시장에서 완전히 퇴출될 것으로 전망된다.

<2023~2030년 규격별 웨이퍼 시장점유율 변화 추세>

[자료: 중국태양광산업협회]

2. 가격 및 생산동향

(1) 2024~2025년 생산동향

중국 실리콘 웨이퍼 업계에 따르면 2024년 실리콘 웨이퍼 총 생산량은 약 639,229MW(메가와트)로, 전년보다 11.1% 증가했다. 올해 1~8월까지는 매월 전년 대비 증가세를 이어갔으나, 9월부터는 감소세로 전환됐다. 이는 3분기 들어 최종(다운스트림) 수요 부진이 장기화된 영향이며, 4분기에도 뚜렷한 회복세가 나타나지 않았다. 이에 따라 웨이퍼 제조업체들은 가격 방어를 위해 감산에 나섰다.

2024년 1~3월 생산량이 꾸준히 늘어난 것은 P형에서 N형으로의 생산라인 전환 속도가 예상보다 빨랐고, 춘절(2월 10~17일) 기간에도 다수 기업이 교대 근무로 가동을 유지했기 때문이다. 이 과정에서 N형 웨이퍼 생산 비중이 높아졌으나, 공급은 점차 과잉 상태로 접어들었다.

4월 이후 수급 불균형이 심화되면서 업체들은 감산 계획을 확대했고, 업계 평균 가동률도 매달 하락세를 보였다. 8월에는 일부 선도기업이 생산을 재개하며 일시적으로 생산량이 늘었지만, 수요 부진이 이어지며 다시 감소세로 돌아섰고, 11월에는 연중 최저치를 기록했다.

중국의 실리콘 웨이퍼 생산 능력은 절대 규모가 크고 증설 속도도 빨라, 이미 최종 수요 증가분을 크게 초과한 상태다. 이로 인해 월별 가동률은 낮은 수준에 머물고 있다. 업계에 따르면, 2025년 상반기 평균 월별 생산량은 45~60GW(기가와트)에 그쳤다. 상반기 중국 내 신규 태양광 설치 용량은 전년 대비 증가했지만, 연간 기준으로는 증가율이 둔화될 것으로 예상되며, 올해 계획된 신규 웨이퍼 프로젝트는 연기되거나 취소될 가능성도 제기된다.

<2024~2025년 월별 실리콘 웨이퍼 생산량>

[자료: KOTRA 난징무역관 정리]

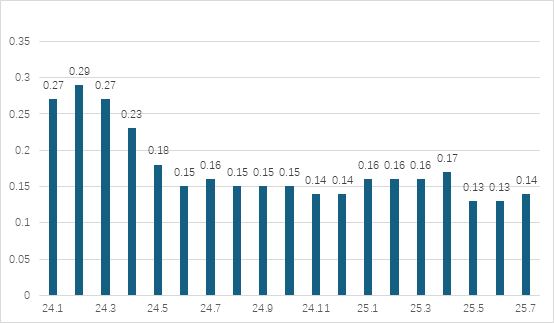

(2) 2024~2025년 가격 동향

2024년 중국 실리콘 웨이퍼 시장 가격은 전반적으로 하락 후 안정세를 보였다. 12월 25일 기준 평균 가격은 장당 1.05위안(약 200원)으로, 연초의 1.9위안(약 361원) 대비 0.85위안(약 161원, –44.74%) 하락했다. 2024년 연간 평균 가격은 장당 1.36위안(약 259원)이었다. 전년 동기 대비 모든 시점에서 가격이 낮았는데, 이는 산업 가치사슬 전 단계에서 신규 설비 투입이 이어지면서 공급이 늘고 재고 부담이 커졌기 때문이다. 특히 웨이퍼 부문의 재고 증가가 두드러지며, 가격 하락이 가장 먼저 나타났다.

2025년 상반기 가격 흐름은 상승 후 하락 패턴을 보였으며, 전년 동기 대비 전반적으로 낮은 수준을 유지했다. 연초에는 춘절(1월 28일~2월 4일) 재고 비축 수요로 가격이 소폭 오르며 기업 수익성이 일부 회복됐다. 3월에는 ‘설치 러시(抢装)*’로 단기 공급 부족이 발생해 가격이 연속 상승했고, 3월 말 발생한 미얀마 지진으로 일부 현지 단결정 인출(拉晶) 공장의 생산 차질이 빚어지면서 추가 상승 요인이 됐다.

*설치 러시(抢装): 정부 보조금 축소나 전력요금·정책 변경 등 특정 시한 전에 발전 설비 설치를 서두르는 현상. 단기간 수요가 급증해 부품 가격이 일시적으로 상승하는 경향이 있음.

하지만 정책 효과가 점차 약화되고, 다운스트림 수요가 급감하면서 태양광 셀 가격이 하락했고, 이 영향이 웨이퍼 가격에도 압박으로 요소로 작용했다. 한 달 넘게 이어진 하락으로 가격이 다수 기업의 생산원가 이하로 떨어지자, 업체들은 가격 방어에 나섰고 5월 중·하순에는 하락세가 안정되는 기미를 보였다. 그러나 6월 상하이 SNEC 태양광 전시회 이후 가격은 다시 하락세로 전환됐으며, 주문 감소와 업계 전반의 시장 전망 악화가 겹쳐 가치사슬 전반의 가격 하락을 부추겼다.

<2024~2025년 월별 실리콘 웨이퍼 평균 가격>

(단위: 달러/장)

[자료: KOTRA 난징무역관 정리]

2025년 7월 들어 약 3개월간 이어진 하락세가 멈추고 실리콘 웨이퍼 가격이 반등세로 돌아섰다. 중국 중앙재경위원회 회의(7.1일), 공신부 태양광 간담회(7.3일) 등 중국 정부가 7월 초 개최한 회의에서 언급한 ‘반내권(反内卷)* 조치'의 영향으로 폴리실리콘 가격이 상승했고, 웨이퍼 제조업체들도 손실을 만회하기 위해 가격 인상에 나섰다. 특히‘완전 원가** 이상’ 수준의 가이드 가격이 제시되면서 웨이퍼 제조업체들의 가격 방어 의지가 강화됐고, 가격에 대한 통제(개입)로 오퍼 가격이 지속적으로 상승했다. 여기에 더해 다운스트림 태양광 셀 제조사의 재고 부족 문제까지 더해지면서 인상 조정된 가격에도 불구하고 신속히 계약이 체결된 것으로 확인된다.

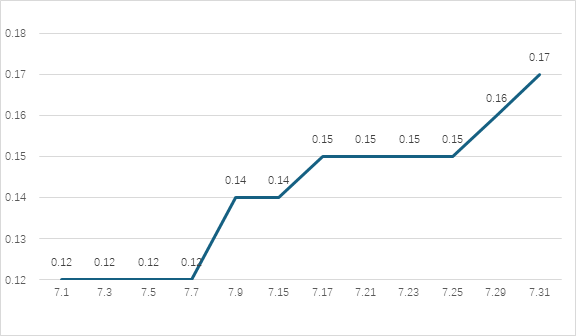

* 반내권(反内卷, 과당경쟁 방지): 내권(内卷)은 내부의 치열한 경쟁을 의미하는 단어이나, 정책에서는 생산성 향상이나 부가가치 창출 없이 비정상적인 가격 인하 경쟁이 지속되는 현상을 지칭하며, 해당 정책은 이와 같은 현상을 억제·완화하려는 것임.

** 완전 원가(Full cost): 제품 제조에 들어가는 직접비(재료비·노무비)와 간접비(관리비·감가상각비 등)를 모두 포함한 총 제조원가

7월 중순에는 한 대형 업체가 오퍼 가격을 한 달 새 45% 인상했으나, 다운스트림 업체들의 강한 반발로 거래가 성사되지 않았다. 이후 가격은 합리적인 수준으로 조정됐지만, 시장에서는 여전히 가격 상승 기대감이 남아 있다. 다만 이러한 흐름이 하류 시장에까지 안정적으로 이어질 수 있을지는 더 지켜볼 필요가 있다.

<2025년 7월 실리콘 웨이퍼 일별 가격>

(단위: 달러/장)

[자료: KOTRA 난징무역관 정리]

3. 수출현황(상위 5개 수출 대상국 및 對韓 수출 규모)

중국의 태양광 실리콘 웨이퍼 관련 HS코드는 세 가지로 구분된다. ▲직경 7.5~15.24cm 단결정 실리콘 웨이퍼(3818.0011) ▲직경 15.24cm 이상 단결정 실리콘 웨이퍼(3818.0019) ▲기타 전자산업용 도핑 처리 절편 화학 원소 등(3818.0090)이다. 이중 주류 제품인 단결정 실리콘 웨이퍼(HS코드 3818.0011, 3818.0019)를 중심으로 수출 동향을 살펴보고자 한다.

현재 주류 태양광 셀은 대형 실리콘 웨이퍼를 기반으로 설계되고 있다. 수출 통계에 따르면, 직경 15.24cm 이상의 대형 단결정 웨이퍼(3818.0019) 수출 규모가 직경 7.5~15.24cm 소형 단결정 웨이퍼(3818.0011)를 크게 웃돌며, 2024년과 2025년 상반기 모두 대형 제품의 수출액이 소형 제품의 11배 이상이었다.

직경 7.5~15.24cm 소형 단결정 웨이퍼(3818.0011)의 2025년 상반기 수출액은 8,601만 7천 달러로, 전년 동기 대비 5.5% 감소했다. 주요 수출국은 대만, 일본, 미국, 한국, 독일, 영국 순이며, 한국은 4위였다. 이 중 미국(-31.7%)과 대만(-2.8%)은 감소했고, 일본·한국·독일·영국은 모두 증가했다. 특히 한국은 9.2% 증가했고, 영국은 133.9%로 큰 폭 늘었다.

직경 15.24cm 이상 대형 단결정 웨이퍼(3818.0019)의 2025년 상반기 수출액은 9억 4,256만 5천 달러로, 전년 동기 대비 28.0% 감소했다. 주요 수출국은 태국, 베트남, 대만, 말레이시아, 한국, 인도 순이며, 한국은 5위를 차지했다. 인도만이 24.3% 증가했고, 나머지 국가는 모두 감소했다. 특히 태국(-66.8%), 베트남(-48.1%), 말레이시아(-83.5%)의 감소 폭이 컸으며, 대만(-1.7%)과 한국(-15.1%)도 소폭 줄었다.

<2024~2025년 중국 태양전지 제조용 웨이퍼 수출액 상위 6개국>

(단위: 천 달러)

HS코드: 3818.0011

HS코드: 3818.0019

순위

지역

2024

2025H1

전년 동기 대비 성장률(24 H1/25H1)

순위

지역

2024

2025H1

전년 동기 대비 성장률(24 H1/25H1)

총 계

180,796

86,017

-5.5%

총 계

2,048,854

942,565

-28.0%

1

대만

72,083

35,287

-2.8%

1

태국

406,607

123,638

-66.8%

2

일본

29,189

16,021

7.4%

2

베트남

269,929

106,129

-48.1%

3

미국

24,034

9,569

-31.7%

3

대만

241,229

115,714

-1.7%

4

한국

14,926

7,620

9.2%

4

말레이시아

198,697

27,049

-83.5%

5

독일

9,683

6,408

32.4%

5

한국

169,883

78,382

-15.1%

6

영국

5,399

4,149

133.9%

6

인도

164,880

100,026

24.3%

[자료: 중국 해관]

4. 물류/유통 동향

중국의 다결정 실리콘(폴리실리콘)과 실리콘 웨이퍼 생산은 주로 서북·서남 지역에 집중되어 있으며, 웨이퍼 인출(拉棒) 공정 생산 거점과도 지역적으로 겹치는 경우가 많다. 원재료 공급업체와 완제품 제조업체는 장기 계약을 통해 안정적인 공급망을 유지하고 있어 무역상의 개입 비중은 낮은 편이다. 예를 들어, 실리콘 원료 업체와 웨이퍼 제조사는 연간 공급 계약을 체결해 원재료 수급과 가격을 안정시키고 있다. 룽지(LONGi, 隆基), 셰신(GCL TECH, 协鑫) 등 주요 기업은 수직 계열화를 통해 일부 웨이퍼를 자체 셀·모듈 생산에 직접 사용하거나, 셀 제조사와 연간 계약을 맺어 대형·N형 웨이퍼를 직접 공급해 유통 단계를 줄이고 있다.

2020년 초부터 잉곳 슬라이싱(Slicing) 공정의 생산 능력이 화동 지역으로 이전되면서 무역상 활동이 활발해졌다. 무역상은 웨이퍼 제조사에서 제품을 매입해 중소형 태양광 셀 제조사나 지역 유통업체에 재판매하고 있으며, 대형·N형 웨이퍼 등 기술 세대 전환 속도가 빨라 재고 관리가 까다로워진 상황에서 수급 조절의 중요한 역할을 하고 있다.

알리바바(1688.com) 등 B2B 플랫폼은 중소기업에 거래 창구를 제공하지만, 대기업은 공식 인증 채널을 더 선호한다. 예를 들어, 셰신그룹(GCL TECH, 协鑫) 산하 태양광 모듈 제조 전문 자회사인 셰신집성(协鑫集成)은 직판과 인증된 협력사 판매만 허용하며, 비인증 채널 이용에 따른 위험을 경고하고 있다. 온라인 플랫폼은 동남아시아 등 신흥시장의 중소 주문에서 주로 활용되지만, 대규모 거래는 여전히 오프라인이 중심이다.

5. 정책 동향

2025년 7월 실리콘 웨이퍼 가격 상승은 정부 정책 조정과 공급·수요 재균형이 맞물린 결과다. 7월 1일 중앙재정경제위원회 회의에서는 ▲저가 경쟁 제한 강화 ▲품질 개선 유도 ▲낙후 설비 퇴출 로드맵 제시 ▲2030년까지 폴리실리콘 생산능력을 50% 축소하는 계획 등을 제안했다.

7월 3일 공업정보화부 간담회에서는 원가 이하 판매 금지, 낙후 설비 퇴출 및 감산 계획, 자율 규제 강화 방침이 확정됐다. 7월 11일 국가발전개혁위원회는 폴리실리콘·웨이퍼 제조 시 신재생에너지 사용을 의무화해 원가 상승을 유도하고, 제조사의 친환경 설비 전환을 압박했다. 이와 함께 2025년 들어 발표된 ▲생산능력 구조조정, ▲분산형 태양광 설치 수요 촉진, ▲녹색 전력 직접 공급 등 정책도 웨이퍼 가격 상승의 핵심 요인으로 작용했다.

(1) 생산능력 구조조정

7월 24일, 국가발전개혁위원회와 국가시장감독관리총국은 「중화인민공화국 가격법」 개정안(의견 수렴안)을 발표했다. 이번 개정은 가격법 제정 이후 최초로, 저가 덤핑 판단 기준을 보완하고 원가 이하 판매의 구체적 조건(장기간 가변비 이하 판매, 경쟁자 배제 목적 등)을 명확히 규정했다. 이는 태양광 업계의 ‘과당 경쟁’을 직접 겨냥한 조치다.

아직 의견 수렴 단계이지만, 시장에 강력한 신호를 주며 웨이퍼 제조사들이’원가 이상 가격’을 하한선으로 설정해 무분별한 가격 인하를 피하도록 유도했다. 국가시장감독관리총국은 법 개정 추진과 일상 감독을 통해 원가 이하 판매를 금지하고 가격 하한을 안정화했다. 룽지(LONGi)와 통웨이(Tongwei) 등 선도기업은 생산량을 조절하고 가이드 가격을 준수하며 매물 아끼기(惜售) 전략을 취해 가격 상승에 직접적으로 기여했다.

8월 1일, 공업정보화부는 「2025년도 폴리실리콘 산업 특별 에너지 절약 점검 계획」을 시행했다. 여기에는 ▲저효율 생산능력(P형 웨이퍼, 182mm 이하 소형 웨이퍼) 확장 제한, ▲태양광 셀 변환 효율 기준 상향(23%→25% 이상), ▲폴리실리콘 전력 소비량 53kWh/㎏ 이하 제한 등이 포함됐다. 기준 미달 기업은 시장에서 퇴출되며, BC·TOPCon 등 고효율 기술로 저효율 생산을 대체하도록 유도한다. 선도기업들은 기술 차별화를 통해 제품 프리미엄을 높이고 있다.

(2) 분산형 태양광 설치 수요 촉진

2025년 1월 17일, 중국 국가에너지국은 「중화인민공화국 에너지법」, 「재생에너지법」, 「전력망 공평개방 감독방법」 등을 근거로 <분산형 태양광 발전 개발·건설 관리방법(分布式光伏发电开发建设管理办法)>을 발표했다.

이번 제도는 분산형 태양광을 ▲가정용(자연인), ▲비가정용(비자연인), ▲일반 공상업용, ▲대형 공상업용으로 구분하고, ‘전량 송전(全额上网)’*과 ‘자가 소비 후 잉여 전력 송전(自发自用余电上网)’** 등 전력 판매 방식을 규정했다. 또한 배전망의 수용 가능 용량을 분기별로 공개하도록 하고, 비가정용(비자연인) 프로젝트를 개인 명의로 등록하는 행위를 금지했다. 즉, 6MW 이하 가정용 프로젝트는 여전히 전량 송전(全额上网)*을 허용하고, 6MW 이상의 공업·상업용 프로젝트는 원칙적으로 모두 전량 자가소비해야 한다. 일부 지역은 승인을 받은 경우 잉여 전력 송전(余电上网)이 허용된다.

* 전량 송전(全额上网): 분산형 태양광 발전소(주택·상업지붕 등)에서 생산한 전기를 전부 국가 전력망에 판매하는 방식

** 자가 소비 후 잉여 전력 송전(自发自用余电上网): 자가 소비한 뒤 남는 전력을 전력망에 판매하는 방식

2013년에 제정된 「분산형 태양광 발전 프로젝트 관리 잠행방법」은 폐지되며, 이미 등록된 프로젝트는 2025년 5월 1일까지 유예기간을 둬 전환하도록 했다. 이에 따라, 4월 말까지 개인·기업이 지붕, 공장 부지 등에 분산형 설비를 설치하려는 수요가 증가하면서 태양광 설비의 설치 수요가 급증한 것으로 나타났다.

또한, 1월 27일 국가발전개혁위원회와 국가에너지국은 「신재생에너지 전력요금 시장화 개혁 정책」을 발표했다. 이 정책은 6월 1일부터 전력요금을 전면 시장화하고, 신·구 프로젝트에 이중 가격제를 적용한다.

6월 1일 이전 연계분은 기존 보장구매제를 유지하고, 6월 1일 이후 연계분은 전력요금이 시장 경쟁으로 결정된다. 이로 인해 7월에는 분산형 설치 수요가 한꺼번에 폭발했고, 이에 따라 실리콘 웨이퍼 발주량이 크게 증가했다.

(3) 녹색 전력 직접 공급

국가발전개혁위원회와 국가에너지국은 2025년 5월 30일 「녹색 전력 직송 발전 관련 사항에 대한 통지」(발개에너지〔2025〕650호)를 발표했다. 이에 따라 재생에너지 프로젝트는 전용 송전선을 통해 고에너지 소비 기업이나 데이터센터 등에 직접 전력을 공급할 수 있게 되었으며, 이를 통해 광발전(PV)의 산업·디지털 인프라 분야 적용을 확대하고자 했다.

전력 직접 공급 프로젝트는 안전 우선과 전원–부하 매칭 원칙*을 따라야 하며, 접속 전압 등급은 220kV 이하로 제한된다. 또한, BC 셀(背接触电池, Back Contact Cell)** 기술에 적합한 N형 웨이퍼가 우선 지원 대상으로 지정됐으며, 주요 기업들은 이를 활용해 기술 차별화를 추진하고 수익성 압박을 완화하고 있다.

* 전원–부하 매칭 원칙(源荷匹配原则): 전력 생산량과 소비량을 시간·규모·특성 면에서 맞춰 안정적인 공급과 효율을 확보하는 원칙

** BC 셀(背接触电池, Back Contact Cell): 전극을 태양전지 뒷면에 배치해 전면의 빛 차단을 최소화하고 광흡수율을 높인 고효율 태양전지

6. 시사점

2025년 상반기 중국 태양광 실리콘 웨이퍼 시장은 정책 변화와 공급 구조 조정이 맞물리며 단기적인 가격 상승세를 보였다. 4월 말 이전에는 분산형 설치 수요 집중 정책으로 인해 설비 연결 수요가 급증했고, 낙후 생산능력 정리와 에너지 효율 기준 강화로 저효율 설비가 시장에서 퇴출되면서 공급이 축소됐다. 여기에 녹색 전력 직접 공급 확대와 재생에너지 사용 의무가 제조원가 상승 요인으로 작용해 가격 인상 압력을 키웠다. 다만 최종 설비 시장에서는 원가 부담으로 수익성이 낮아지고 일부 프로젝트가 지연되면서, 이러한 가격 상승이 장기적으로 이어질지는 불확실하다.

중국은 해외 대비 30~40% 낮은 다결정 실리콘(폴리실리콘) 제조원가를 기반으로 가격 경쟁력을 확보해, 비용 절감을 중시하는 한국의 중·저가 웨이퍼 시장(주로 다결정 실리콘 웨이퍼를 가리킴)에서 우위를 유지하고 있다. 소형 웨이퍼는 한국의 분산형 태양광 확대와 기술 전환 과정에서 수요가 증가하는 반면, 대형 웨이퍼는 중국 국내 생산 확대, 제조원가 상승, 무역 장벽 등으로 수출이 감소하는 추세다. 이에 대해 한국 기업은 향후 태양광 산업 관련 중국의 정책 변화와 그에 따른 가격 동향을 면밀히 주시해해 향후 변화에 대응해 나가야 할 것이다.

자료: 금융리스 산업 분석, 중국기전제품수출입상회(中国机电产品进出口商会), 중국유색금속공업협회 실리콘업회(中国有色金属工业协会硅业分会), 중국 해관

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 태양전지 제조용 웨이퍼, 늘어나는 시장 수요 속에서 가격과 정책의 변동을 보다)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

한국, 케냐산 알루미늄 스크랩의 유망 수요처 되나... 전략적 대체제의 미래를 들여다보다

케냐 2025-08-29

-

2

희토류 공급망, 미국 車산업을 흔들다!

미국 2025-08-29

-

3

영국, ‘화이트 골드’ 리튬으로 탄소중립 길 닦는다

영국 2025-08-29

-

4

불안한 공급망 속, 호주 희토류가 글로벌 판을 흔드나?

호주 2025-08-29

-

5

카자흐스탄 우라늄 시장 동향 및 원전 건설 논의 현황

카자흐스탄 2025-08-29

-

6

일본 드론 서비스, 혁신적 대안으로 부상

일본 2025-08-28

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19