-

폴란드 치과 임플란트 시장 동향

- 상품DB

- 폴란드

- 바르샤바무역관 한석환

- 2025-08-28

- 출처 : KOTRA

-

폴란드 치과 임플란트 시장, 고령화와 민간 클리닉 성장에 지속적 성장세 유지

수입 의존도 높아… 독일·스위스 강세, 한국 점유율 확대

EU 규제 강화, 현지 진출 시 인증·유통 전략 중요

HS Code 및 상품설명

HS CODE

상품 설명(국문)

상품 설명(영문)

9021.29

기타 치과용 보철물

기타 인공치아나 보철물

Other dental fittings,

Other Artificial Teeth and Prosthetic Devices

HS Code 9021.29는 치과용 인공치아 및 보철물 중 기타 제품에 해당하는 품목군으로, 치과 치료 및 보철 목적의 다양한 구성품과 부속품을 포괄한다. 이 코드에 해당하는 제품에는 치과용 임플란트 부품, 크라운(crowns), 브리지(bridges), 교정용 장치, 부분 의치(dentures) 등과 같이 완제품이 아닌 형태의 보철 구성품이 포함된다.

* 주: 완제품 형태의 틀니나 의치는 HS Code 9021.21에 해당하며, 9021.29에는 포함되지 않음

시장동향

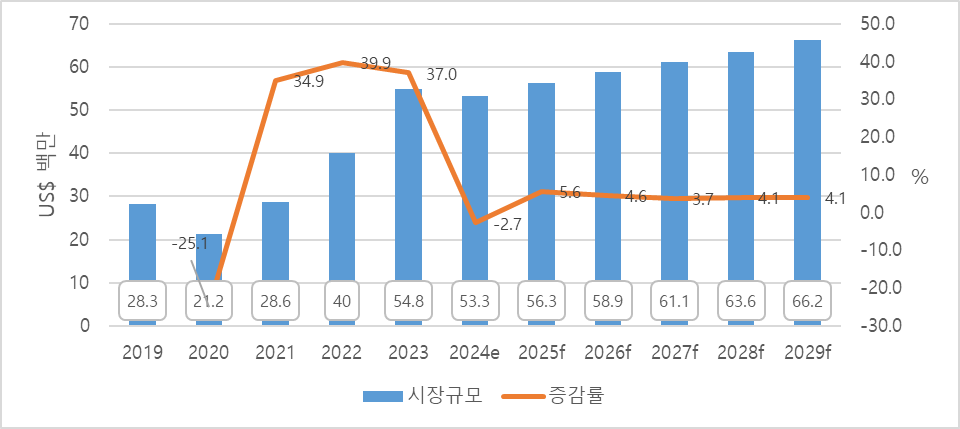

폴란드의 임플란트(HS Code 9021.29) 시장은 중장기적으로 꾸준한 성장세를 보인다. Fitch Solutions 자료에 따르면 2024년 시장 규모는 약 5330만 달러로 추산되며, 2029년에는 6620만 달러까지 확대될 전망이다. 사회 고령화와 소득 증가에 따른 치과 치료 수요 증가가 맞물리면서 시장 기반이 점차 견고해지고 있다.

코로나19 팬데믹의 영향으로 2020년 시장 규모는 전년 대비 25.1% 감소한 2120만 달러까지 위축됐으나, 이후 빠른 회복세를 보였다. 2021~2023년 동안 두 자릿수 성장률을 이어가며, 2023년에는 5480만 달러로 전년 대비 37% 급증했다. 다만, 2024년에는 기저효과와 수요 조정으로 전년 대비 2.7% 감소한 약 5330만 달러를 기록하며, 일시적인 조정 국면을 맞이했다. 이후에는 연평균 3~5%대의 안정적인 성장세가 지속될 것으로 전망된다.

시장 확대를 견인하는 요인으로는 사립 치과 클리닉의 증가와 활성화, 디지털 덴탈 기술의 발전, 글로벌 임플란트 브랜드의 적극적인 진출을 꼽을 수 있다. 특히 독일과 미국 브랜드가 강세를 보이고 있으며, 한국산 임플란트도 가격 경쟁력을 앞세워 점유율을 확대하는 추세다.

향후 폴란드 임플란트 시장은 지속적인 성장세를 이어갈 것으로 보이지만, 수입 의존도가 높은 만큼 EU 의료기기 규제 변화와 원자재 가격 변동은 잠재적인 리스크 요인으로 작용할 가능성이 있으며, 폴란드의 의료보험 적용 범위 제한 및 환자의 가격 민감성도 시장 확장에 제약 요인으로 작용할 수 있다.

<폴란드의 임플란트 시장 규모>

* 주: HS code 9021.29 기준

[자료: Fitch solutions, Poland Medical Devices Report Q3 2025]

주재국 수입 동향 및 대한국 수입 규모

폴란드의 치과 임플란트(HS Code 9021.29) 수입은 2024년 한 해 동안 약 4970만 달러를 기록하며 전년 대비 12.3% 성장했다. 주요 수입국은 네덜란드(26.4%), 독일(24.6%), 프랑스(16.1%), 스위스(7.8%), 한국(5.9%) 순이었다. 그 중 네덜란드로부터의 수입액은 전년 대비 4.6% 소폭 감소했지만 독일은 전년 대비 211.8% 증가세를 보이며 전체 수입액 대비 점유율을 대폭 확대했는데, 이는 기저효과에 따른 급증으로 평가된다.

한국산 치과 임플란트의 수입액은 최근 3년간 증가 추세였으며, 2024년 약 294만9000 달러로 전년 대비 23.3% 증가했다. 이는 품질 대비 경쟁력 있는 가격과 한국 임플란트 브랜드의 인지도가 폴란드 시장에서 점차 확대되고 있기 때문으로 분석된다. 중국(56.8%↑)과 튀르키예(20.6%↑)도 수입액이 증가했으나, 전체 시장 점유율은 여전히 2%대에 불과해 영향력은 제한적이다. 반면 스위스(-31.6%), 미국(-54.3%), 브라질(-51.1%)의 수입액은 감소세를 나타냈다.

<2022~2024년 폴란드 치과임플란트 수입 동향>

(단위: US$ 천, %)

순위

국가

수입액

비중

(2024)

증감률

(2024/2023)

2022

2023

2024

전체

32,796

44,248

49,698

100

12.3

1

네덜란드

4,013

13,746

13,121

26.4

△4.6

2

독일

5,487

3,923

12,233

24.6

211.8

3

프랑스

6,309

5,644

7,991

16.1

41.6

4

스위스

5,608

5,677

3,881

7.8

△31.6

5

한국

2,141

2,391

2,949

5.9

23.3

6

미국

3,710

4,454

2,038

4.1

△54.3

7

브라질

1,597

3,000

1,468

3.0

△51.1

8

튀르키예

828

1,064

1,283

2.6

20.6

9

스웨덴

3

1,029

1,121

2.3

8.9

10

중국

673

657

1,031

2.1

56.8

[자료: GTA, 2025.8.19.]

경쟁동향

폴란드 치과 임플란트 시장은 유럽 내에서 빠르게 성장하는 시장 중 하나로, 주요 글로벌 브랜드와 한국 브랜드, 그리고 기타 국가 제품들이 치열한 경쟁을 벌이고 있으며 최근에는 Medis, Trinon Titanium 등 폴란드·체코계 중소 브랜드도 유통망 확대에 나서고 있다. 스위스, 미국, 독일 브랜드들이 전통적으로 높은 인지도를 바탕으로 프리미엄 시장을 선점하고 있으며 특히 Straumann, Nobel Biocare, Dentsply Sirona, Zimmer Biomet, BEGO, Camlog 등이 대표적이다. 이들은 임상 데이터와 브랜드 신뢰도를 강점으로 대형 클리닉과 고급 병원에서 꾸준히 선택받고 있다.

한편, 한국 브랜드들의 약진도 두드러진다. Osstem Implant, MegaGen, Dentium, Neobiotech, Cowellmedi 등은 합리적인 가격과 우수한 품질로 중소형 치과와 신규 개원 의사들 사이에서 빠르게 입지를 넓히고 있다. 특히 Osstem과 MegaGen은 현지 법인과 교육센터 운영을 통해 유럽산 브랜드와 경쟁하며 일부 프리미엄 시장에서도 점유율을 확보하고 있다.

이스라엘 브랜드인 MIS Implants, Alpha Bio Tec 등도 폴란드 시장에서 경쟁 중이며, 독일과 이스라엘산 제품은 고급과 중급 시장 모두에서 일정 점유율을 차지하고 있다. 결과적으로 폴란드 임플란트 시장은 유럽·미국산 브랜드의 프리미엄 전략과 한국·이스라엘 브랜드의 가격 경쟁력이 맞붙는 구도로, 브랜드 인지도, 가격, 기술력, 서비스가 복합적으로 경쟁력을 좌우하는 상황이다.

유통구조

폴란드는 치과 임플란트 품목 수요를 대부분 수입에 의존해 맞추고 있다. 이에 유통 구조는 국외 제조사에서 폴란드 내 공식 수입·유통업체나 현지 법인을 통해 제품이 공급된다. 일부 브랜드는 폴란드 현지에 법인을 설립해 직접 유통과 마케팅, 교육까지 담당하고 있으며, 폴란드 치과의사협회(PTS, Polskie Towarzystwo Stomatologiczne)와 같은 전문 단체도 세미나와 교육을 통해 유통·브랜드 확산에 중요한 역할을 하고 있다.

수입된 임플란트 제품은 도매상이나 치과 장비 공급업체 등을 거쳐 최종적으로 치과 병원, 개원 클리닉으로 전달된다. 더불어 제조사와 유통업체는 치과 의사 대상의 교육 프로그램, 임상 세미나, 워크숍 등을 운영해 브랜드 인지도와 시장 점유율을 높이는 전략을 병행하고 있다. 최종적으로 환자는 이러한 병의원을 통해 임플란트 시술을 받게 되는 구조다.

<폴란드 치과 임플란트 유통 구조>

[자료: KOTRA 바르샤바무역관 자체분석]

관세율 및 인증

HS code 9021.29 기준 임플란트를 포함한 기타 인공치아 및 보철치료의 관세율은 한국 포함한 모든 국가 대상으로 0%다. 다만 의료기기로 등록될 경우 폴란드 부가가치세율 8%가 적용되는바, 치과 임플란트는 의료기기로 분류돼 일반적으로 8% 세율이 적용된다.

폴란드에서 치과 임플란트를 수입·유통하기 위해서는 먼저 유럽연합(EU)의 의료기기 규정(MDR 2017/745)에 따라 CE 인증을 받아야 한다. 치과 임플란트는 보통 Class IIb 의료기기로 분류되며, 제조사는 임상 평가, 기술문서, 위험관리, 적합성 선언서(DoC)를 준비해 EU 인증기관(Notified Body)의 심사를 받아야 한다. 또한 각 제품에는 UDI(고유기기식별자)가 부여돼야 하며, 관련 정보는 EU의 중앙 데이터베이스인 EUDAMED에 등록해야 한다.

CE 인증과 EUDAMED 등록을 마친 후에는 폴란드 내 URPL(의약품·의료기기 등록청)에 경제주체(제조사, EU 대리인, 수입자 등) 등록을 한 후, 제품에 대한 시장 유통 통보(notification) 절차를 이행해야 한다. 이때 제품의 라벨과 사용 설명서는 폴란드어로 제공돼야 하며, 유통 이후에는 사후 감시(PMS) 체계도 갖추어야 한다. 폴란드는 자체적인 제품 허가 제도는 없으나, EU 공통 인증을 기반으로 통보만 받는 구조이기에 유럽 전역에서 통용할 수 있는 인증 기반으로 접근해야 한다.

시사점

폴란드 치과 임플란트 시장은 고령화, 사립 치과 클리닉 증가, 디지털 기술 발전 등에 힘입어 안정적인 성장세를 이어가고 있다. 시장 내에서는 스위스, 독일, 미국산 프리미엄 브랜드와 한국, 이스라엘 브랜드의 가성비 경쟁 구도가 뚜렷하다. 특히 한국산 임플란트는 가격 대비 품질 경쟁력과 현지 법인을 활용한 적극적 마케팅 전략으로 점유율을 확대하고 있다.

그러나 유럽연합(EU)의 의료기기 규제 강화, EUDAMED 등록 의무화 등으로 인해 시장 진입 시 요구되는 인증과 등록 절차가 까다로워지고 있다. 이에 따라 한국 기업들은 현지 유통망과 협력 체계 강화를 통해 안정적 공급 기반을 확보하는 한편, 독일·네덜란드 등 유럽 내 물류 거점을 활용한 공급망 안정화 전략과 프리미엄 제품군 개발을 병행해야 한다. 이와 같은 접근을 통해 이원화된 임플란트 시장에 효과적으로 대응할 수 있는 전략을 마련해야 할 것이다.

자료: Global Trade Atlas, trade.ec.europa.eu, PAIH, Savills Research, Cushman & Wakefield, 폴란드관세청사이트, KOTRA 바르샤바무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (폴란드 치과 임플란트 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

브라질 동물용 X-Ray 시장동향

브라질 2025-08-28

-

2

일본, 디지털 기술 활용해 장애인 근무 지원

일본 2025-08-27

-

3

카타르 공공 분야의 디지털 전환 트렌드

카타르 2025-08-28

-

4

전자담배와 니코틴 파우치, 폴란드 담배 시장의 새 주인공 될까

폴란드 2025-08-28

-

5

글로벌 허브 꿈꾸는 UAE, UAM 산업 어디까지 왔나

아랍에미리트 2025-08-28

-

6

중국, 2025년 상반기 5.3% 경제성장률 달성

중국 2025-07-24

-

1

2025년 폴란드 의료기기 산업 정보

폴란드 2025-08-04

-

2

2024년 폴란드 자동차 산업 정보

폴란드 2024-11-26

-

3

2024년 폴란드 건설인프라 산업 정보

폴란드 2024-11-26

-

4

2024년 폴란드 산업개관

폴란드 2024-11-12

-

5

폴란드 에너지 산업 정보

폴란드 2022-11-11

-

6

2021년 폴란드 의료기기 산업 정보

폴란드 2021-12-23

- 이전글

- 다음글