-

중국 전기자동차 시장동향

- 상품DB

- 중국

- 정저우무역관

- 2025-08-18

- 출처 : KOTRA

-

2024년 중국 전기자동차 판매 전체 신차 판매의 40.9% 차지

로컬 브랜드 인지도 상승, 구매세 감면, 가격 경쟁력 향상 등으로 전기자동차 수입 시장 축소

향후 전고체 배터리를 중심으로 전기자동차 산업 발전 전망

기본 정보 및 시장 동향

상품명

HS코드

기본세율

한중 FTA

RCEP

MFN

(최혜국세율)

전기자동차

870380

270%

22.5%

15%

15%

중국 자동차 산업의 급속한 발전 속에서 전기자동차는 친환경성과 에너지 효율성을 강점으로 점차 시장에서 존재감을 확대하고 있다. 중국 시장에서는 주로 하이브리드 전기자동차(HEV: Hybrid Electric Vehicle), 플러그인 하이브리드 전기자동차(PHEV: Plug-in Hybrid Electric Vehicle), 배터리 전기자동차(BEV: Battery Electric Vehicle), 주행거리 연장형 전기자동차(EREV: Extended-Range Electric Vehicle) 등으로 분류되며, 이중 배터리 전기자동차가 절반 이상의 비중을 차지한다.

국제에너지기구(International Energy Agency: IEA)가 발간한 <2025년 세계 전기자동차 전망 보고서>에 따르면, 2024년 글로벌 전기자동차 생산량은 전년 대비 25% 증가한 1700만 대로, 전체 자동차 생산량의 약 20%를 차지한 것으로 나타났다. 중국의 전기자동차 판매량은 2024년 1100만 대에 달하며 시장 침투율(전체 신차 판매에서 전기자동차의 판매 비중)은 2024년 6월부터 올해 1월까지 7개월 연속 50%를 넘어섰다.

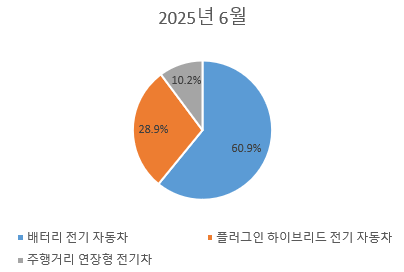

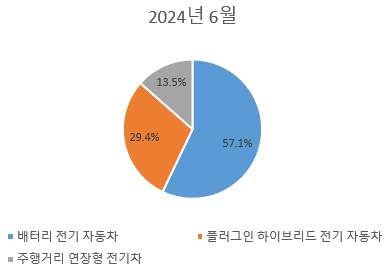

<2025년 상반기 중국 전기자동차 판매량 통계>

(단위: 만 대)

종류

6월 판매량

1-6월 누적 판매량

배터리 전기자동차

67.6

325.3

플러그인 하이브리드 전기자동차

32.1

119.2

주행거리 연장형 전기자동차

11.3

46.7

[자료: ChinaEV100]

<중국 시장 전기자동차 종류별 비중 통계>

[자료: ChinaEV100]

수입 동향

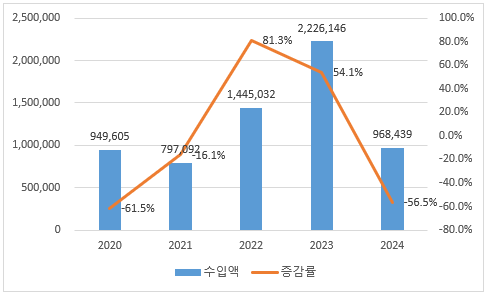

2024년 중국의 주요 전기자동차 수입 국가/지역으로는 독일, 미국, 일본 등이 꼽히며 영국, 베트남과 태국을 제외한 다른 대부분의 지역에서는 수입이 감소세를 보였다. 한국은 수입액 기준 6위를 차지했으나, 전년 대비 85.2% 감소한 것으로 나타났다.

<중국 전기자동차(HS Code:870380) 주요 수입 동향>

(단위: US$ 천, %)

순위

국가/지역

수입액

증감률

('24/'23)

2022

2023

2024

1

독일

1,226,905

1,107,926

505,933

-54.3

2

미국

93,024

768,437

234,528

-69.5

3

일본

96,034

272,616

62,190

-77.2

4

영국

36

22,888

43,354

89.4

5

오스트리아

49

0

38,671

0

6

한국

6,665

52,367

7,770

-85.2

7

이탈리아

0

0

6,579

0

8

베트남

1,634

823

1,951

137.1

9

프랑스

536

0

489

0

10

태국

34

39

116

195.1

*순위는 2024년 기준 정렬

[자료: KITA]

전반적으로 중국의 전기자동차 수입시장은 축소되고 있으며, 이는 승용차 수입 전반의 감소세와도 맞물려 있다. 2024년 중국의 전체 승용차 수입량은 70만 대로, 전년 대비 12% 감소했다. 특히 2025년 1~5월 기준, 승용차 수입은 전년 동기 대비 33% 줄어든 18만 대 수준에 머물렀다. 이는 본토 브랜드 인지도 상승, 구매세 감면, 가격 경쟁력 향상 등이 영향을 미친 것으로 분석된다.

<최근 5년 중국 전기자동차(HS Code:870380) 수입액 통계>

(단위: US$ 천)

[자료: KITA]

경쟁 동향

중국 전기자동차 시장에서는 자국 브랜드 점유율이 높은 편이다. Statista의 통계 자료에 따르면, 2024년 중국 전기자동차 시장 점유율은 현지 브랜드가 82.3%, 미국 브랜드가 7.3%, 중외 합자 기업을 포함한 기타 국가 제조업체가 10.5%를 차지했다.

2024년 비야디는 총 427만 대를 판매해(해외 포함) 전년 대비 41.1% 증가했고, 국내 전기자동차 판매만으로도 시장 점유율 1위를 유지했다. 지리의 전기자동차 판매량은 전년 대비 93.2% 대폭 증가해 86만2900 대를 기록했다. 2024년 12월 테슬라의 중국 시장 판매량은 8만3000대로 전월 대비 12.8% 증가했으며, 연간 판매량은 65만 대를 넘어 전년 대비 8.9% 증가해 역대 최고치를 기록했다. 한편, 테슬라 상하이 기가팩토리의 완성차 생산량은 91만6700대로 전년 대비 3.3% 소폭 감소했다.

<2024년 중국 전기자동차 시장 판매량 TOP10 통계>

(단위: 만 대, %)

순위

브랜드

이미지

2024년 판매량

증감률

1

비야디(比亚迪)

359.24

39.3

2

지리(吉利)

86.29

93.9

3

테슬라(Tesla)

65.71

8.9

4

상하이GM우링

(上汽通用五菱)

64.70

41.3

5

창안(长安)

56.52

55.4

6

리오토(理想)

50.05

33.1

7

세레스(赛力斯)

41.51

267

8

아이온(埃安)

36.59

-24.4

9

체리(奇瑞)

32.60

192.7

10

장성(长城)

29.19

23.2

[자료: datadic.cn(数典汽车销量网)]

인증제도

중국 시장에서 전기자동차 및 주요 부품을 정식으로 유통·판매하기 위해서는 CCC 인증 절차를 필수적으로 진행해야 한다.

중국강제인증 (CCC, China Compulsory Certification) (필수)

ㅇ 법적 근거

- 국가시장감독관리총국(国家市场监督管理总局) 「강제성 제품 인증관리 규정(强制性产品认证管理规定)」 및 중국합격평정국가위원회(CNCA, 中国合格评定国家认可委员会) 시행규정

ㅇ 적용 대상

- 완성차 및 브레이크, 램프, 안전벨트, 연료 계통 등 주요 핵심 부품

ㅇ 주요 절차

- 국가표준(GB)에 따른 제품 시험

- 제조공장 심사(CoP 포함)

- 인증서 발급 및 정기 사후 심사

ㅇ 관할 및 수행 기관

- 총괄: 중국합격평정국가위원회(CNCA)

- 시험·심사: 중국품질인증센터(CQC), 중국자동차제품인증센터(CCAP) 등 지정 기관

ㅇ 유의 사항

- 수입 차량 및 부품도 CCC 인증 필수

- 2025년 3월부터 전기차 충전기(EVSE) 품목이 신규 CCC 대상에 포함됨 (적용 표준: GB 39752/GB 44263)

참고로 차량형식승인(道路机动车辆生产企业及产品准入)은 중국 내에 신에너지차 생산 공장을 설립한 기업만을 대상으로 한다. 한국산 완성차를 수출하는 경우 해당 인증은 필요 없다.

유통 구조

전기자동차 시장의 성장과 디지털화에 따라 유통 구조 또한 변화하고 있다. 과거에는 딜러 중심의 4S 매장(판매·부품·서비스·조사) 체제였으나 최근에는 제조사 직영 판매와 도심 상업지구 내 매장 입점 등 고객 접점을 확대하는 전략이 부상하고 있다. 이러한 변화는 중간 유통 단계를 축소함으로써 소비자 접근성 개선, 브랜드 인지도 제고 등의 장점을 가진다. 쇼핑몰을 둘러보는 김에 차량을 체험하고 구매할 수 있게 된 것이다.

내연기관차 시대에는 소비자가 차량 구매를 결정한 뒤 외곽의 대형 매장을 방문하는 경우가 많았지만, 현재는 전기자동차 브랜드가 소비자의 생활 반경 내로 먼저 다가가는 구조로 전환 중이다. 즉, 고객이 찾아오기를 기다리는 방식에서 벗어나, 고객이 있는 곳으로 먼저 다가가는 방식으로 유통 구조를 혁신하고 있다.

<쇼핑몰 안에 있는 전기자동차 매장>

[자료: KOTRA 정저우무역관 직접 촬영]

시사점

2024년 중국의 신에너지 자동차 생산 및 판매량은 10년 연속 세계 1위를 기록했으며, 시장 침투율은 40.9%에 달했다. 이는 중국 국무원이 <신에너지 자동차 산업 발전 계획(2021~2035)>(新能源汽车产业发展规划(2021-2035年)에서 제시한 “2025년까지 신차 판매 중 신에너지 자동차 비중 20% 달성” 목표를 1년 앞당겨 달성한 것이다. 앞으로도 중국 전기자동차 시장은 안정적인 성장세를 유지하며 규모가 더욱 확대될 것으로 예상된다.

정저우시 국제무역촉진위원회 소속 연구원 W 씨는 KOTRA 정저우무역관과의 인터뷰에서 전고체 배터리를 중심으로 한 시장 성장을 전망하며 “전고체 배터리는 기존 리튬이온 배터리에 비해 에너지 밀도와 안전성이 뛰어나 차세대 배터리로 주목받고 있다. 한국은 소재, 공정, 기술력에서 강점을 보유하고 있으며, 중국은 생산 능력과 내수 시장에서 우위를 점하고 있다. 양국은 전고체 배터리의 개발 및 상용화에 있어 상호 보완적인 협력 파트너가 될 수 있다. 특히 중국의 전기자동차 및 배터리 대기업들이 전고체 배터리 양산 기술 확보에 집중하고 있는 만큼, 한국의 소재·장비 기업들과의 공동 연구개발, 합작 투자, 기술 이전 등을 통해 시너지를 창출할 수 있다”라고 밝혔다. 향후 한·중 양국은 전고체 배터리 분야에서 기술 표준화, 공급망 안정화, 인재 교류 등 다양한 차원의 협력 체계를 구축해 글로벌 전기자동차 시장에서의 공동 경쟁력을 확보할 필요가 있다.

자료: ChinaEV100, 국제에너지기구, KITA, datadic.cn(数典汽车销量网), 중국 국무원, 중국신문주간(中国新闻周刊), Statista, 중국 공업정보화부, 중국 국가발전 및 개혁위원회(国家发展和改革委员会), CNR News, KOTRA 정저우무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 전기자동차 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

'세계의 공장'을 넘보다…인도 전자제품 제조 서비스 산업, 글로벌 허브로 도약

인도 2025-08-18

-

2

가나 차량용 배터리 시장 동향

가나 2025-08-18

-

3

필리핀 전기차 시장동향

필리핀 2025-08-11

-

4

중국 스마트 자판기 시장, 복합 유통 플랫폼으로 성장 중

중국 2025-08-18

-

5

중국, 도시 소비의 패권을 건 퀵커머스 전쟁…승자는?

중국 2025-08-18

-

6

중국 '창업자 IP' 마케팅 열풍, 브랜드와 CEO의 새로운 동반 성장 전략

중국 2025-08-18

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19

- 이전글

- 다음글