-

싱가포르 철강 파이프 시장동향

- 상품DB

- 싱가포르

- 싱가포르무역관 Megan Lim

- 2025-08-11

- 출처 : KOTRA

-

싱가포르 철강 파이프 시장의 수요 구조와 수입 흐름 개요

차별화된 품질·공급 안정성·친환경성이 경쟁력의 핵심 요인

HS Code

7306.19: 파이프라인 (스테인리스 강 제외) (오일. 가스 배관용) (용접한 것)

시장동향

싱가포르는 파이프라인(HS 코드 730619에 해당하는 제품)에 대해 수입 의존도가 높은 국가다. VMR의 철강 파이프 및 튜브 시장 보고서에 따르면, 해당 품목에 대한 수요는 꾸준한 수준을 유지하고 있으며, 전체 사용량의 60% 이상이 석유 및 가스, 에너지, 건설 산업에서 발생하고 있다. 이러한 파이프는 천연가스 유통, 석유화학 시설, 해양 시스템, 공장 및 데이터센터 등 산업용 건설 프로젝트에서 필수적인 요소로 사용되고 있다.

특히 에너지 부문에서는 파이프를 활용한 천연가스 수송에 대한 의존도가 높으며, 최근의 인프라 개발이 이러한 흐름을 뒷받침하고 있다. 예를 들어, Sembcorp Gas는 2024년부터 인도네시아로부터 가스를 수입하기 위해 현지 업체와 계약을 체결했다. 또한 Singapore LNG의 보도자료에 따르면, 두 번째 LNG 터미널이 2030년 완공을 목표로 계획 중이며, 이는 향후 증가하는 수요를 안정적으로 뒷받침할 것으로 예상된다.

해양공학 기업인 Sembcorp Marine과 Keppel 등은 굴착 장비 및 선박 시스템에 사용되는 파이프라인용 고사양 강관을 정기적으로 수입하고 있으며, 건설 분야에서도 대형 프로젝트를 중심으로 공정 및 유틸리티 배관에 대한 수요가 꾸준히 이어지고 있다. 싱가포르 통상산업부(Ministry of Trade and Industry)의 경제조사 결과에 따르면, 팬데믹 이후 건설 산업의 회복과 함께 관련 수요도 증가하고 있다.

최근에는 고강도와 부식에 강한 파이프에 대한 수요가 증가하고 있으며, 이는 석유화학 산업의 현대화 및 확장에 대한 대응 차원으로 분석된다. 또한, 실시간 모니터링이 가능한 센서가 내장된 스마트 파이핑 솔루션에 대한 관심이 증가하고 있으며, 싱가포르의 혁신 및 지속가능성 중심 정책에 발맞춰 친환경 소재로의 전환도 점진적으로 진행되고 있다.

2022년에는 글로벌 공급망 차질로 인해 전 세계 철강 가격이 급등했으나, 2023년에는 해상운임 하락 및 수요 둔화로 인해 가격이 안정세를 보였으며, 이는 싱가포르 시장에서도 유사한 흐름으로 나타났다.

전반적으로 HS 730619 품목 시장은 급격한 성장보다는 일정 수준의 수요가 유지되는 안정적인 구조를 보이며, 프로젝트 중심으로 신규 인프라 투자 및 기존 시설 유지보수에 따라 완만한 성장세를 보이고 있다.

수입동향

2024년 기준, 싱가포르의 HS 코드 7306.19 제품 총수입액은 1821만 달러로 집계됐다. 2022년에서 2023년 사이 총수입액은 39.4% 증가했으나, 2023년에서 2024년 사이에는 -28.1% 감소하며 하락세를 보였다. 싱가포르는 해당 품목을 전 세계 여러 국가로부터 수입하고 있으며, 주요 수입국 상위 5개국은 말레이시아, 중국, 한국, 일본, 인도네시아 순이다. 이들 5개국으로부터의 수입이 전체 연간 수입의 97% 이상을 차지하고 있으며, 이 중 말레이시아가 최대 수입국으로 기록됐다. 한국은 3위 수입국에 해당하며, 최근 몇 년간 수입액은 매년 감소 추세를 보이고 있다. 2024년 기준 한국으로부터의 수입액은 약 50만 달러다.

<철강 배관 제품(HS코드 730619) 10대 주요 수입국 순위>

(단위: US$ 천, %)

순위

국가

2022년

2023년

2024년

점유율

(2024)

증감률 (2023/2024)

전체 수입

18,166

25,323

18,211

-28.1%

1

말레이시아

9,813

19,022

14,619

80.3%

-23.1%

2

중국

2,466

1,275

1,666

9.1%

30.7%

3

한국

957

608

503

2.8%

-17.3%

4

일본

841

569

494

2.7%

-13.2%

5

인도네시아

813

851

478

2.6%

-43.8%

6

호주

0

1

115

0.6%

114%

7

독일

736

589

82

0.5%

-86.1%

8

태국

99

45

82

0.5%

82.2%

9

UAE

42

397

79

0.4%

-80.1%

10

인도

4

1,469

31

0.2%

-97.9%

[자료: Global Trade Atlas, GTA, 2025년 6월 기준]

2022년부터 2024년까지 말레이시아는 비용 효율성과 전략적 이점으로 인해, HS 코드 7306.19 품목의 주요 수입 대상국으로 싱가포르와의 거래에서 우위를 유지해 왔다. 말레이시아산 제품은 배관용으로 요구되는 품질 기준을 충족하면서도 가격 경쟁력이 높아 타 수입 대상국 대비 유리한 위치를 차지하고 있다. 지리적 인접성뿐만 아니라, 싱가포르와의 무관세 혜택은 운송 비용 절감과 관세 장벽 해소로 이어져 물류 효율성과 경제성 측면에서 뚜렷한 경쟁 우위를 제공한다. 또한, 수입업자와의 긴밀한 협력 관계와 신뢰할 수 있는 유통망은 안정적인 공급을 가능하게 해, 해당 기간 말레이시아 시장 내 입지 강화에 기여했다.

경쟁동향

싱가포르 시장에서의 제품 경쟁력은 지역 내 생산 효율성과 싱가포르의 인프라 및 산업 수요에 최적화된 공급 선호를 반영하고 있다. 과거부터 싱가포르는 원거리 제조 거점에서의 장거리 수입보다는 말레이시아, 태국, 베트남 등 인근 동남아 국가로부터의 조달을 선호하는 경향을 보여왔다.

최근 무역 데이터 플랫폼(World Integrated Trade Solution)에 따르면, 이들 국가는 싱가포르의 용접 파이프 주요 수입처로 지속적으로 상위권에 자리하고 있으며, 이들의 우수한 제조 역량은 싱가포르의 건설, 해양, 에너지 산업 수요와 높은 수준의 연계성을 보인다.

싱가포르의 산업용 자재 수입업체들은 열대 기후 환경에서도 안정적인 성능을 보장하고, 지역 규격에 부합하는 비용 효율적인 제품을 선호하는 경향이 있다. 특히 인프라 및 일반 산업용으로 널리 활용되는 표준형 용접 파이프는 말레이시아, 태국, 베트남 등 인근 국가의 생산거점에서 대량 주문 방식으로 조달되는 경우가 많다. 이러한 지역 중심의 조달 전략은 물류 비용 절감, 납기 단축, 가격 경쟁력 강화로 이어지고 있다.

이러한 조달 흐름은 미국 연방 관보인 US Federal Register에 게재된 반덤핑 관련 보고서에서도 확인된다. 보고서에 따르면, 동남아 주요국의 스테인리스 압력용 용접 파이프 수출 규모는 상당하며, 이는 이들 국가가 탄탄한 지역 생산 기반을 갖추고 있고 아시아 역내 교역에서 활발히 활동하고 있음을 보여준다.

주요 제조사로는 SeAH Steel(대한민국), Hoa Phat Group(베트남), Nippon Steel(일본) 등이 있으며, 이들은 현지 생산시설 또는 장기 수출 파트너십을 통해 동남아 시장에 지속적인 공급 기반을 유지하고 있다. 실제 수출되는 용접 파이프는 기업 본사가 아닌 생산시설 위치(예: 베트남 또는 태국)를 기준으로 라벨링되는 경우가 많다. 미국 정부의 무역 레지스터 등 주요 무역 정보(US Federal Register)에 따르면, 이들 기업은 동남아시아 지역에서 HS 7306.19 품목의 공급을 상당 부분 차지하고 있는 것으로 나타난다. 이와 같은 지역 밀착형 생산 체계는 싱가포르를 포함한 인근 시장의 수요 변화에 유연하게 대응할 수 있는 생산 및 공급 구조를 가능하게 한다.

반면, 내식성, 내열성, 정밀 가공 등 고성능 또는 특수 용도 용접강관은 주로 일본, 한국, 독일 등 선진 산업국으로부터 소량 수입되는 경우가 많다. 이들 제품은 가격이 매우 높으며, 석유화학 설비, 해양 에너지 설비, 반도체 제조 등 고정밀 분야에서 사용된다. 이러한 제품은 고급 금속공학 기술과 엄격한 품질관리가 요구되므로, 싱가포르 구매자들은 단가와 납기 측면에서 불리하더라도 기술적 우위를 확보한 국가로부터 수입을 선호하며, 소량 고부가가치 전략으로 접근하고 있다.

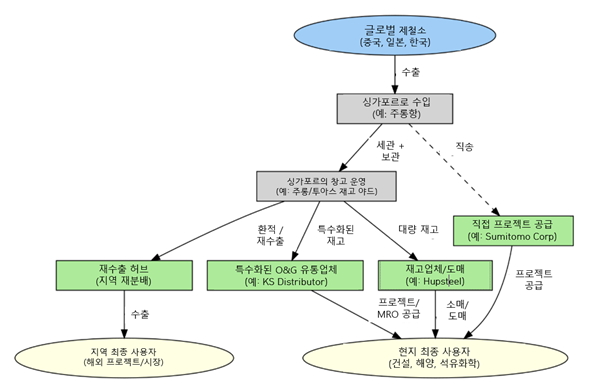

유통구조

싱가포르는 첨단 항만 인프라와 우수한 지역 연계성을 바탕으로, 파이프류 제품의 전략적 유통 허브 역할을 수행하고 있다. 현지 유통 구조는 주로 수입에 기반하며, 대구경 라인파이프 및 관련 제품은 PSA 항만과 주롱항(Jurong Port)을 통해 컨테이너 또는 벌크 화물 형태로 해상 운송돼 입항한다.

제품 도착 후에는 주로 주롱(Jurong) 및 투아스(Tuas) 산업 지대에 위치한 물류 창고에 보관되며, 이후 싱가포르 국내 시장에 공급되거나 주변 지역 시장으로 재수출된다.

주요 유통 채널은 다음과 같다:

o 현장 직송형 공급 방식(Direct Project Supply)

정유시설 확장, 해양 플랜트 등 대규모 프로젝트의 경우, 공급업체는 제조공장에서 싱가포르로 직접 선적한 후, 이를 프로젝트 현장으로 운송하는 직송 방식을 취하고 있다. 일부 현지 유통사는 조달, 통관, 보관, 검사, 배송까지 전 과정을 통합 관리하는 턴키 물류 서비스를 제공한다. 예를 들어, KS Distribution은 자재 관리, 품질 보증, IT 기반 물류 추적 등을 포함한 전문 파이프라인 공급망을 총괄하며, 대형 산업 프로젝트에 대한 적시 납품을 지원하고 있다. 이러한 통합 유통 모델은 납기 준수가 중요한 시간 민감형 프로젝트에서 핵심적인 역할을 수행한다.

o 재고 기반 유통 및 도매 공급(Stockist & Wholesale Distribution)

싱가포르에는 표준 규격의 파이프류 제품을 재고로 보유하고 신속하게 공급할 수 있는 유통망이 체계적으로 구축돼 있다. HUPSteel과 같은 대형 유통사는 5만 제곱미터 이상 규모의 창고 시설을 운영하며, 3000종 이상의 파이프, 봉재, 판재류 제품을 상시 보유하고 있다. 이러한 제품들은 조선, 석유·가스, 건설 산업 전반에 걸쳐 빠르게 공급되고 있다.

업계 보고서 및 HUPSteel, Nippon Steel의 기업 발표에 따르면, 재고 유통사는 조선소, 가공업체, 시공사 등의 일일 단위 주문에 대응하는 핵심 공급 채널로 기능하고 있으며, 싱가포르 내 배송은 트럭을 통해, 해외 배송은 바지선 또는 선박을 통해 처리된다. 특히 2024년에는 Nippon Steel이 HUPSteel과 협력해 석유화학 및 해양 산업용 저탄소 심리스 라인파이프를 공급함으로써, HUPSteel의 고수요 산업 내 영향력이 더욱 부각됐다.

o 재수출 및 지역 허브 기능 (Re-export and Regional Hub)

싱가포르의 유통사는 내수 시장 공급뿐만 아니라, 지역 및 글로벌 시장을 대상으로 한 통합 및 재수출 거점으로서의 역할도 수행하고 있다. HS 코드 7306.19에 해당하는 파이프류 재고의 상당량은 인도네시아, 말레이시아, 베트남 등 인근국은 물론, 호주, 중동, 미국 등지로 재수출되고 있다.

2021년 1월부터 2025년 2월까지의 무역 선적 데이터를 보면, HUPSteel 단독으로 1400건 이상의 수출 선적을 수행한 것으로 나타났으며, 이는 싱가포르가 동남아 지역 내 핵심 유통 허브로 기능하고 있음을 보여준다. 아울러, 중국과 일본 등 주요 파이프 생산국과의 지리적 근접성, 그리고 싱가포르가 보유한 첨단 물류 인프라는 재분배 거점으로서의 경쟁력을 더욱 강화시키는 요인으로 작용하고 있다.

o 석유·가스 전용 공급망 (Specialized Oil & Gas Supply Chains)

석유·가스 산업에서는 고급 파이프 제품에 특화된 전문 유통사가 부가가치 서비스를 포함한 통합 공급을 담당하고 있다. 예를 들어, Sumitomo Corporation의 싱가포르 지사는 에너지 기업을 대상으로 OCTG(석유 시추관) 및 라인파이프를 공급하며, 코팅, 품질 보증, 재고 관리 등 다양한 기술 기반 서비스를 제공하고 있다.

2025년 기업 공시에 따르면, Sumitomo는 아시아 및 오세아니아 전역에 지역 파이프 야드(pipe yard)를 운영 중이며, 이를 통해 제조공장에서 시추 현장에 이르기까지 공급 전 과정을 포괄하는 관리 체계를 구축하고 있다. 이러한 구조는 단순 물류를 넘어 기술 서비스와 공급망 관리가 결합된 유통 모델로 전환하려는 석유·가스 산업 전반의 흐름을 보여준다.

<싱가포르 철강 파이프 수입 및 유통 구조>

[자료: KOTRA 싱가포르 무역관 작성]

관세 및 수입 인증

싱가포르는 자유무역지대로서 물품이 관세나 세금 없이 보관, 처리 및 유통될 수 있다. 싱가포르 관세청(Singapore Customs)에 따르면, 모든 수입 물품은 관세법(Customs Act), 물품 및 서비스세법(GST Act), 그리고 수입 및 수출 규제법(Regulation of Imports and Exports Act)에 따라 규제된다. 모든 수입 물품에는 GST가 부과되며, 비과세 품목이 아닌 한 관세는 부과되지 않는다.

주류, 담배 제품, 자동차, 석유 제품 등은 싱가포르 관세청이 지정한 과세 품목(dutiable goods)으로 분류되며, 해당 물품에는 GST뿐만 아니라 관세도 부과된다. 반면, HS Code 730619에 해당하는 제품은 과세 품목이 아니므로 GST만 부과된다. 이 경우 GST 납부액은 다음과 같이 계산된다.

GST 납부액 = 적용 GST 세율 × 과세 가격(Customs value) 또는 최종 판매 가격(Last Selling Price, LSP)

현재(2025년 기준) 싱가포르의 GST(물품 및 서비스세)는 9%이며, 이는 CIF(운임, 보험료, 운송비 포함) 가격을 기준으로 부과된다. CIF에는 관세(해당되는 경우), 기타 수수료, 비용, 판매 및 배송과 관련된 제반 경비 등이 포함된다.

또한, 국경에서 즉시 확인되지 않더라도, 특정 용도에 사용되는 파이프류 제품은 해당 용도에 적합한 기술 기준을 충족해야 한다. 수입업자는 해당 제품이 아래와 같은 프로젝트 승인 요건에 부합하도록 관련 적합성 문서를 확보할 책임이 있다: 밀 테스트 인증서(Mill Test Certificate, MTC), API 5L 또는 ASTM A53 인증서, 제3자 검사 성적서, 화재 안전 인증서, 건축통제법(Building Control Act) 및 가스법(Gas Act) 준수, 싱가포르 표준(SS) 등. 단, 이러한 요건은 공식 수입 인증 절차에 포함되지 않으며, 구매자와 공급자 간의 계약을 통해 관리된다.

싱가포르 관세청은 무작위 검사를 통해 수입물품의 규정 준수 여부를 확인할 수 있으며, 수입업자는 송장, 패킹리스트, 계약서 등 관련 서류를 정확하게 보관해야 한다.

재수출 목적이거나 조선업 등 특정 산업에서 사용될 물품의 경우, '제로-GST 창고(Zero-GST Warehouse)' 또는 '임시 수입 제도(Temporary Import Provision)'를 활용해 GST 납부를 유예할 수 있다. 또한, 싱가포르의 석유화학 중심지인 주롱 아일랜드(Jurong Island)에서 수행되는 프로젝트에 사용되는 자재는 보세 시설(bonded facility)을 통해 수입되며, 해당 자재가 국내 시장에 반입되는 시점에만 GST가 부과된다.

시사점

HS Code 730619에 해당하는 용접 파이프 제품은 싱가포르에서 안정적인 수요를 바탕으로 완만하게 성장해 나가고 있다. 주요 수요처는 건설과 석유·가스 산업으로, 이들 분야의 지속적인 프로젝트와 설비 투자가 파이프류에 대한 시장 수요를 견인하고 있다. 수입업자들은 지리적으로 가까우면서도 가격 경쟁력이 있는 말레이시아와 중국에서 제품을 주로 조달하는 경향을 보인다. 다만, 고급 사양이나 특수 규격처럼 현지 또는 주변국 제조업체들이 흔히 생산하지 않는 제품의 경우, 한국이나 일본과 같은 국가의 공급업체가 틈새 시장에서 기회를 찾을 수 있다.

싱가포르 시장에서 경쟁력을 확보하려면 단순히 가격만으로 승부하기보다는, 안정적인 납기, 비용 효율성, 신뢰할 수 있는 고객 서비스와 같은 요소에서 강점을 갖추는 것이 중요하다. 특히 고사양 제품이나 차별화된 품질을 갖춘 제품은 시장에서의 포지셔닝을 강화하는 데 효과적이다.

또한, 싱가포르가 친환경·지속가능한 인프라 확대에 주력하고 있는 만큼, 재활용이 가능하거나 환경에 미치는 영향이 적은 자재를 공급하는 기업은 정부의 방향성과 부합하는 방식으로 추가적인 경쟁 우위를 확보할 수 있다.

자료: Euromonitor, Singapore HSA, Singapore Customs, The Straits Times, S&P Global Trade Atlas, Statista 및 KOTRA 싱가포르 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (싱가포르 철강 파이프 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

캐나다 선케어 시장동향

캐나다 2025-08-12

-

2

'비엣뷰티 & 코스모뷰티' 박람회로 보는 베트남 뷰티 트렌드

베트남 2025-08-08

-

3

단순 콜센터는 옛말... 첨단 기술로 무장한 인도 글로벌 역량 센터(GCC)

인도 2025-08-12

-

4

필리핀 전기차 시장동향

필리핀 2025-08-11

-

5

중국 반도체장비 부품 시장현황

중국 2025-08-12

-

6

스위스 면역물품 원료 시장동향

스위스 2025-08-13

-

1

2025년 싱가포르 프랜차이즈 산업 정보

싱가포르 2025-04-11

-

2

2024년 싱가포르 반도체 산업 정보

싱가포르 2024-11-11

-

3

2023년 싱가포르 바이오헬스 산업 정보

싱가포르 2023-05-23

-

4

2021년 싱가포르 IT산업 정보

싱가포르 2021-12-01

-

5

2021년 싱가포르 관광산업 정보

싱가포르 2021-11-29

-

6

2021년 싱가포르 건설산업 정보

싱가포르 2021-11-29

- 이전글

- 다음글