-

중국 반도체장비 부품 시장현황

- 상품DB

- 중국

- 광저우무역관

- 2025-08-12

- 출처 : KOTRA

-

중국, 세계 최대 반도체 장비 부품 수요 국가

시장 진입 전략은 기술 차별성과 현지 대응력

AI·전장화 등 수요 확대로 고정밀·고신뢰성 부품 수요 급증

기본정보 및 시장동향

상품명

HS코드

기본세율

한중FTA

RCEP

최혜국대우

반도체 장비 부품

8486.90-9910

17%

-

-

-

[자료: 이루통(易路通)]

반도체 장비 부품(半导体设备零部件)은 정밀 가공 기반 기술로 칩 제조 공정 전반에 필수적으로 사용되며, 웨이퍼 가공부터 패키징 및 테스트에 이르기까지 모든 공정에 적용된다. 이러한 부품은 제품 품질을 높이고, 생산 비용을 줄이며, 제조 효율성과 표준화를 실현하는 데 중요한 역할을 한다.

반도체 장비 부품은 기능과 사용 공정에 따라 종류가 매우 다양하며, 부품별로 제조 난이도의 편차도 큰 편이다. 이는 각 부품의 기능과 구조적 복잡성에서 비롯되며, 일반적으로는 기계 부품(机械类), 전기 부품(电气类), 기전일체형 부품(机电一体类), 가스·액체·진공 시스템 부품(气/液/真空系统类), 계측기기(仪器仪表类), 광학 부품(光学类) 등으로 분류된다.

반도체 장비 부품은 표준화 수준에 따라 크게 두 가지로 구분된다. 첫째, 정밀 기계 가공품(精密机加件)은 장비 제조사가 직접 설계한 후 외주 제작을 통해 조달하는 주문형 제품으로, 상대적으로 제조 난이도가 낮은 편이다. 둘째, 일반 조달 제품(通用外购件)은 성능이 장기간에 걸쳐 검증된 표준 부품으로, 밸브(阀门), O-링(密封圈), 게이지(规), 펌프, 노즐(喷淋头) 등이 이에 해당한다. 이와 같은 부품은 장비 제조사뿐 아니라 생산 라인에서의 이중 인증 절차를 거쳐야 하므로 기술 진입장벽이 높은 편이다.

<부품 분류별 원가 구성 및 주요 예시>

분류

원가 비중

부품 예시

적용 장비

기계 부품

(机械类)

약 20~40%

반응 챔버(反应腔), 전송 챔버(传输腔), 전이 챔버(过渡腔), 내장 라이너(内衬), 균일 가스 분배판(匀气盘), 트레이(托盘), 냉각판(冷却板), 베이스(底座), 주조 강철 플랫폼(铸钢平台), 석영·세라믹·실리콘 부품, 정전 척(静电卡盘), 고무 씰(橡胶密封件) 등

대다수 반도체 공정 장비

전기 부품

(电气类)

약 10~20%

RF 전원(射频电源), 매칭 네트워크(射频匹配器), 원격 플라즈마 소스(远程等离子源), 전원공급장치(供电系统), 산업용 PC(工控电脑) 등

대다수 반도체 공정 장비

기전일체형 부품

(机电一体类)

약 10~25%

EFEM, 로봇 암(机械手), 히팅 밴드(加热带), 챔버 모듈(腔体模组), 밸브 모듈(阀体模组), 듀얼스테이션(双工机台), 액침 시스템(浸液系统), 온도 제어 시스템(温控系统) 등

대다수 장비

(일부는 광학 장비에 특화)

가스·액체·진공 시스템

(气/液/真空系统类)

약 10~30%

가스 캐비닛(气柜), 가스 라인(气体管路), 배관용 용접 부품(管路焊接件), 드라이펌프(干泵), 분자펌프(分子泵), 진공 밸브(真空阀门), 유압 밸브(阀门), 커넥터(接头), 필터(过滤器), 액체 배관(液体管路) 등

증착, 식각, 이온주입 장비 및 CMP·세정 장비

계측기기

(仪器仪表类)

약 1~3%

유량계(气体流量计), 진공계(真空压力计) 등

공정 전반에 적용

광학 부품

(光学类)

최대 55% (광학 장비 기준)

광학 소자(光学元件), 격자(光栅), 레이저 광원(激光源), 대물렌즈(物镜) 등

광학 노광기(光刻设备), 측정 장비(量测设备)

기타

약 3~5%

주문 제작 부품, 소모성 부품, 하우징, 커버 등

공정 전반에 적용

[자료: FORTUNE(富创精密), 화창증권(华创证券)]

시장 규모 및 성장 전망

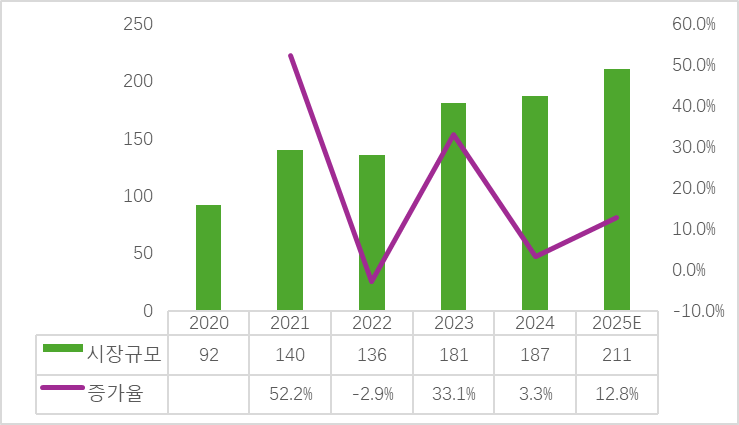

중국 내 반도체 수요의 지속적인 증가에 따라, 관련 장비 부품 시장도 빠르게 확대되고 있다. 2024년 기준, 전 세계 반도체 장비 부품 시장 규모는 약 540억 달러이며, 이 중 중국 본토의 규모는 약 187억 달러로 전체의 34.6%에 달한다.

<중국 반도체 장비 부품 시장 규모 및 전망>

(단위: US$ 억 %)

[자료: SEMI, 중국산업연구망(中研网)]

2024년 들어 반도체 산업은 전반적인 성장세를 보이며, 수요 구조의 변화도 뚜렷하다. 전통적인 소비 전자제품 수요가 점진적으로 증가하는 한편, 인공지능과 차량 전장화(汽车电子化)*가 새로운 수요 확대 요인으로 주목받고 있다.

*자동차 전장화(汽车电子化) : 차량 내 기계적·유압식·기존 아날로그 시스템을 전자 장치 및 회로 기반 시스템으로 전환하는 흐름(엔진 제어, 제동, 조향, 계기판, 파워트레인 등 주요 기능에 반도체·센서·ECU 등이 적용되는 것 포함)

AI 기술의 고도화는 고성능 연산 칩과 특화형 AI 반도체 수요 증가로 이어지고 있으며, 차량 전장화는 자율주행 및 인포테인먼트 시스템(信息娱乐系统) 중심으로 반도체 수요를 견인하고 있다. 이러한 기술 수요 확대는 반도체 장비에 대한 투자를 촉진하며, 장비 부품 시장의 성장으로 이어질 것으로 전망된다.

수입 동향

중국은 여전히 반도체 장비 부품의 해외 의존도가 높은 편이다. 2024년 중국의 해당 부품(HS코드 84869099) 수입액은 45억2800만 달러로, 전년 대비 5.72% 증가했다. 중국 해관총서에 따르면, 일본, 미국, 한국이 주요 수입국이며, 이 중 한국의 수입 증가율이 가장 높았다.

한국산 부품 수입이 급증한 배경에는, 고부가가치 부품에 대한 중국 내 수요 확대와 한국 기업의 기술 경쟁력이 중요한 영향을 미쳤다. 특히, 일부 글로벌 공급국의 수출 통제 및 전략적 공급 제한 등으로 공급 여건이 제약된 상황에서, 한국산 제품이 대체 공급원으로 부각된 점도 영향을 준 것으로 분석된다.

<중국 반도체 장비 부품(HS코드 84869099) 수입 동향>

(단위: US$ 천, %)

연번

국가/지역

2020

2021

2022

2023

2024

금액

증감률

1

일본

1,269,410

1,303,539

1,119,725

984,525

1,133,137

15.1

2

미국

2,621,143

2,874,719

2,100,375

1,399,582

1,091,980

△22.0

3

한국

896,380

894,129

839,945

743,258

1,058,315

42.4

4

대만

303,967

469,090

488,814

330,866

345,690

4.5

5

싱가포르

343,503

433,104

335,559

165,513

278,335

68.2

6

네덜란드

91,081

122,132

111,098

174,517

218,086

25.0

7

독일

51,484

61,637

84,468

152,117

117,810

△22.6

8

오스트리아

57,921

48,201

57,044

91,160

90,061

△1.2

9

말레이시아

59,558

94,887

108,530

47,288

43,256

△8.5

10

베트남

6,297

16,146

16,325

12,020

19,045

58.0

[자료: 중국 해관총서(中国海关总署)]

경쟁 동향

중국 반도체 장비 부품 산업은 고객사 인증 절차가 까다롭고 평가 기간도 길어, 공급망 진입 장벽이 높은 편이다. 그러나 일단 주요 장비 제조사 또는 팹과의 거래가 성사되면 장기적인 공급 관계로 이어질 가능성이 크다.

최근 일부 중국 기업들이 생산 안정성과 품질 수준을 개선하면서, 내수 시장 내 경쟁이 점차 치열해지고 있다. 특히 FORTUNE(富创精密), INJET(英杰电气), NAURA(北方华创) 등은 장비 제조사 및 팹과의 납품을 확대하며 주요 부품 분야에서 입지를 강화하고 있다.

<중국 반도체 장비 부품 기업>

분류

주요 기업

주요 특징

기계류

(机械类)

FORTUNE(富创精密), Pioneer(先锋精密), Tolerance(托伦斯精密), KFMI (江丰电子), Feilihua (菲利华), Thinkon Semiconductor (神工股份) 등

- 정밀 챔버, 라이너, 링 등 다양한 기계 부품을 자체적으로 설계·제조해 중국 반도체 장비 업체 또는 팹에 공급 중

- 중국 국산화율*은 전체적으로 높지만, 고급 공정용 부품(노광기, 건식 식각 등) 국산화율은 아직 낮은 편

*국산화율: 단순한 원재료 국산 사용 비율이 아닌, 반도체 장비 부품을 중국 내 기업이 자체적으로 설계·제조·공급까지 수행한 정도

전기류

(电器类)

INJET Electric(英杰电气), NAURA (北方华创) 등

- RF 전원, 플라즈마 발생장치 등은 기술 장벽이 매우 높은 분야로, 중국은 여전히 외산 의존도가 높음

- INJET는 산업용 전원 기술 기반으로 반도체 RF 전원을 개발 중이나, 현재는 중국 내 태양광/LED 장비 등에 일부 적용되는 초기 단계임

기전일체형 부품

(机电一体类)

U-Precision(华卓精科), SIASUN Robot(新松机器人), Jingyi Automation(京仪自动化) 등

- 진공 로봇, 온도제어장치 등 복합기전 모듈을 중심으로 중국 기업이 점차 기술 격차를 좁혀가는 추세임

- SIASUN은 300mm 웨이퍼 진공 로봇을 개발해 일부 중국 팹에 납품하며, 미국·일본 업체 중심 구조에서 탈피하기 위해 노력 중

가스/액체/진공 시스템

(气体/液体/真空系统类)

Wanye(万业企业), Kinglai Advanced Materials(新莱应材), FORTUNE(富创精密) 등

- MFC, 고순도 배관, 가스박스 등에서 중국 기업의 국산화율은 여전히 약 10% 수준

- Wanye는 싱가포르 Compart Systems 인수를 통해 핵심 MFC 기술 확보, 중국 내 시장점유율 약 12% 확보

계측기기

(仪器仪表类)

Sevenstar(七星流量计), MKS (미국), HORIBA(일본) 등

- 중국의 계측기기 수입 의존도는 매우 높은 편이며, 글로벌 고정밀 계측 부품 시장은 MKS, HORIBA 등 미·일 업체가 주도하고 있음

- 중국 기업들은 기술 내재화를 위해 인수합병 및 국산개발을 시도 중이나, 정밀도·장기 안정성 등에서 한계 존재

광학 부품

(光学类)

GOPPTIX(国望光学), NEPO(国科精密) 등

- GOPPTIX는 중국산 노광기용 ArF 렌즈 시제품(투과율 92%) 개발, 상업화 추진 중

- 글로벌 메이저 장비업체 납품 사례는 전무하며, 정밀 코팅, 양산 안정성 확보까지는 여전히 기술 격차 존재

[자료: 중국반도체산업협회(SICA), 국제반도체장비재료협회(SEMI) 등 종합]

관련 정책

중국 정부는 반도체 장비·부품 산업의 기술 경쟁력 강화와 공급망 안정화를 위해 관련 산업정책을 집중 추진하고 있다. 특히 첨단 장비, 스마트 제조 분야를 중심으로 기술개발, 응용 확대, 인프라 조성 등을 종합적으로 지원 중이다.

<중국의 반도체 장비 부품 관련 정책>

시기

정책명

주요내용

2023.8.

전자정보제조업 2023~2024년 안정성장 행동계획

(《关于印发电子信息制造业2023-2024年稳增长行动方案的通知》)

- 디지털 경제(数字经济) 수요 대응을 위해 집적회로(集成电路) 및 신형 디스플레이(新型显示) 산업 구조를 최적화하고, 소재·장비·부품 등 전자 정보 공급망의 고급화, 안정성 강화 추진

2023.8.

허타우 심천·홍콩 과학기술혁신 협력구 심천구역 발전계획

(《河套深港科技创新合作区深圳园区发展规划》)

- 정보과학기술, 재료과학기술, 생명과학기술 등 핵심 분야를 중심으로, 네트워크·통신, 반도체·집적회로, 스마트 단말, 스마트 센서, 스마트 로봇, 정밀기기, 신소재, 고급 의료기기, 바이오의약, 블록체인 및 양자정보, 세포·유전자 등 융합 산업 육성

- 세계 유수 대학 및 연구기관과의 공동 연구 플랫폼 구축을 지원하며, 디지털 경제 및 금융 슈퍼컴퓨팅 클러스터(数字经济与金融超级计算集群), ‘양자밸리(量子谷)’ 등 인프라를 조성하고, 웨강아오대만구(粤港澳大湾区) 내 과학기술 자원의 심층적 융합 촉진

2022.8.

전력장비 녹색 저탄소 기술혁신 발전 행동계획

(《加快电力装备绿色低碳创新发展行动计划》)

- 2등급 이상 고효율 전동기, 직구동 및 통합형 영구자석/리럭턴스 전동 시스템(直驱与集成式永磁/磁阻电驱动系统), 초고효율 고토크 전동 시스템(超高效大转矩机电系统总成), 스마트 전동기, 마이크로그리드(微电网), 제3세대 반도체 기반 인버터 전원 시스템(第三代半导体变频供电的高效电机系统) 및 전기 구동 장비 개발 중점 추진, 제3세대 반도체 기반 고효율 구동 장비 등 개발 지원

[자료: Guanyan Tianxia(观研天下), 화경산업연구원(华经产业研究院)]

인증제도

중국에서 반도체 장비 부품을 판매하기 위해 고려해야 할 인증은 정부 강제 인증, 품질경영 인증 등으로 구분된다. HS8486.90‑9910에 해당하는 부품은 CCC(强制性产品认证, 강제성제품인증) 대상에 해당되지 않기 때문에 CCC 강제 인증은 필요하지 않지만, 중국 내 강제 기술 규격(GB) 및 권고성 제도는 실제 거래에 중대한 영향을 미치고 있다.

<중국 반도체 장비 부품 관련 주요 인증 및 표준>

인증 제도 / 표준

인증 기관

설명 / 필요성

(필수) 중국 국가표준 및 강제성 규격

(中国国家标准及强制性规范)

국가표준화관리위(SAC), 국가시장감독관리총국(SAMR)

법정 강제 규격으로, GB/T 5226.33-2017 (반도체 장비 전기안전요구) 등 기준 충족 필수

(권고) ISO 9001 품질경영시스템

(ISO9001质量管理体系认证)

중국질량인증센터(CQC), 중국합격평정국(CNAS)

품질체계 운영 여부는 공급 안정성과 신뢰성 확보의 지표로 간주되며, 주로 고객사에서 요구

(권고) 중국 RoHS 유해물질 제한

(中国RoHS限制使用有害物质)

중국공업정보화부(MIIT)

대형 산업장비 부품은 RoHS 법적 의무 대상에서 제외되나, 고객사 요구에 따라 적용 확대 중

[자료: 국가시장감독관리총국(SAMR), 국가표준화관리위원회(SAC), 공업정보화부(MIIT) 등 종합]

유통구조

반도체 장비 부품의 유통 구조는 수요 주체에 따라 크게 두 가지로 구분된다. 장비 제조사(设备端)를 대상으로 하는 조립용 부품 공급과, 팹(Fab端)을 대상으로 하는 유지보수 및 소모성 부품 공급 방식이다.

• 장비 제조사(设备端): 반도체 장비 제작 과정에서 필요한 핵심 부품을 공급사로부터 직접 조달하며, 주로 기계, 전기, 계측기기, 가스·진공·유압 시스템 등 공정별 특화 부품이 해당된다. 공급은 OEM(주문자상표부착생산) 계약이나 기술 제휴 방식으로 이뤄지는 경우가 많다.

• 팹(Fab端) : 반도체 생산 공정을 운영하는 웨이퍼 팹이 장비 유지보수 및 소모품 교체를 위해 구매하는 유형으로, 제품은 대부분 표준화된 형태로 제공된다. 조달은 공개 입찰이나 장기계약(LTA) 방식으로 진행되며, 반복적이고 안정적인 수급이 핵심 요건이다.

시사점 및 전망

글로벌 첨단 기술의 급속한 발전과 반도체 수요 확대에 따라, 반도체 장비 부품 시장은 지속적인 성장세를 보이고 있다. 특히 고성능 컴퓨팅, 전력 반도체 등 고부가가치 응용 분야를 중심으로 기술 개발이 가속화되면서, 고정밀(高精密)·고신뢰성(高可靠性) 부품에 대한 수요도 함께 증가하고 있다. 이는 장비 성능의 고도화뿐 아니라 소재 및 부품 기술의 진화를 촉진하는 주요 요인으로 작용하고 있다.

중국은 세계 최대 수준의 반도체 제조 설비 투자국으로, 이에 따른 부품 수요도 빠르게 확대되고 있다. 그러나 현지 인증 규격 준수, 고객사 사전 평가 절차, 기술 내재화 정책 등으로 인해 외국 기업의 시장 진입 장벽이 상대적으로 높은 편이다. 따라서 중국 시장을 효과적으로 공략하기 위해서는 기술 차별성과 공급 안정성을 겸비한 제품 경쟁력은 물론, 현지 인증 체계 대응과 전략적 파트너십 구축 역량이 필수적이다.

자료: 화경정보망(华经情报网), 중국산업연구망(中研网), MegaIPO(大象IPO), Puhua Strategy(普华有策), 중국해관총서(中国海关总署), KOTRA 광저우무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 반도체장비 부품 시장현황)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

몽골 시장, K-프랜차이즈 뜨는 중! 진출 전 체크리스트

몽골 2025-08-12

-

2

캐나다 선케어 시장동향

캐나다 2025-08-12

-

3

브라질 로봇 수입 급증… 산업 자동화 본격 시동

브라질 2025-08-11

-

4

첨단 산업과 스타트업의 허브로 떠오르는 튀르키예

튀르키예 2025-08-11

-

5

2025년 러시아 조선산업 정보

러시아연방 2025-08-11

-

6

미국 솔리드 스테이트 드라이브(SSD) 시장동향

미국 2025-08-12

-

1

2025년 중국 실버산업 정보

중국 2025-07-22

-

2

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

3

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

4

2024년 중국 희토산업 정보

중국 2024-11-22

-

5

2024년 중국 산업개관

중국 2024-11-19

-

6

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

- 이전글

- 다음글