-

중국 에너지 전환의 핵심 축, 풍력발전의 전략적 도약

- 트렌드

- 중국

- 광저우무역관

- 2025-08-12

- 출처 : KOTRA

-

정책 드라이브와 기술 혁신이 이끄는 세계 최대 풍력 시장

양적 확대 중심에서 품질·운영·지속가능성 중심으로 구조 재편

2025년 들어 풍력발전은 중국 에너지 전략에서 그 중요성이 한층 주목받고 있다. 2024년에는 중국의 풍력 및 태양광 발전 설비 용량이 사상 처음으로 석탄발전 설비 용량을 초과해 에너지 구조 전환의 분기점을 맞이했으며, 전체 재생에너지 설비 비중도 50%를 넘어섰다. 같은 해 시행된 「에너지 기본법(能源基本法)」을 통해 ‘풍력·태양광·저장·수소’ 융합 모델이 국가 에너지 전략으로 명시됐다.

일부 고에너지 소비(高耗能) 산업에는 녹색전력 인증(GEC) 발급 및 사용 권장 제도가 도입되며, 산업 전반의 저탄소 전환이 본격화되고 있다. 이러한 정책은 단순한 탈탄소화를 넘어, 에너지 안보 강화, 기술의 내재화, 지역 균형 발전을 포함하는 에너지 시스템의 구조적 전환으로 이어지고 있다.

한편, 설비의 급속한 확대에 따라 전 생애주기 품질 관리, 전력시장 기반 정착, 기술 신뢰성 확보 등 구조적 과제도 함께 주목받고 있다. 이에 따라 중국 정부는 「대규모 설비 교체 방안(推动大规模设备更新和消费品以旧换新, 2024.3.)」, 「해상풍력 해역 이용 관리 통지(关于进一步加强海上风电项目用海管理的通知, 2024.12.)」 등 주요 정책을 통해 노후 설비 교체, 해상 설치 규범화, 친환경 설계 기준 마련 등을 추진하고 있다. 이처럼 제도·시장·기술이 유기적으로 맞물리며, 중국 풍력발전 산업은 양적 성장 단계를 넘어 구조적 전환기로 접어들고 있다.

시장현황

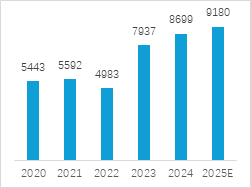

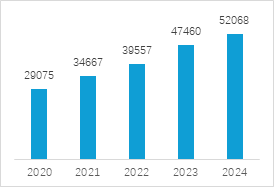

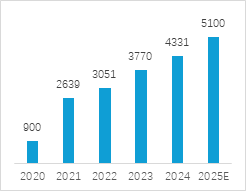

중국은 꾸준한 R&D 투자로 풍력발전 기술과 생산 역량에서 세계적인 경쟁력을 확보했다. 2024년 중국(홍콩, 마카오, 대만 제외)에서는 총 1만4388기의 풍력발전 설비가 새로 설치됐으며, 이로 인해 같은 해 신규 설치용량은 8699만kW를 기록했다. 이에 따라 2024년 말 기준 누적 풍력발전 설비 용량은 5억2068만kW로 집계됐으며, 2025년에는 신규 설치용량이 9180만kW까지 확대될 것으로 전망된다.

중국 풍력발전 신규 설비용량 전망

(단위: 만KW)

중국 풍력발전 누적 설비용량 현황

(단위: 만KW)

[자료: 중상산업연구원(中商产业研究院)]

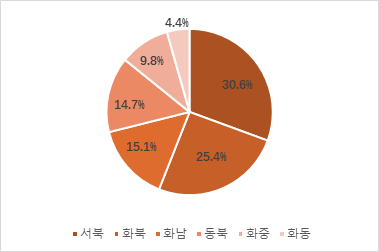

지역별로 보면, 2024년 기준 중국 6대 권역의 풍력발전 신규 설치 용량 비중은 서북 30.6%, 화북 25.4%, 화남 15.1%, 동북 14.7%, 화중 9.8%, 화동 4.4%로 나타났다. 중동남부 지역(화중·화동·화남)의 신규 설치 비중은 29%였으며, 육상풍력은 주로 ‘삼북(三北) 지역(동북·화북·서북)’에 집중돼 있어 해당 지역의 신규 설치 용량은 전체의 71%에 달한다. 2023년 대비 2024년 설치 증가율은 동북 62%, 화중 46%, 서북 22%, 화동 6%, 화남 4%로 나타났고, 화북 지역은 전년 대비 20% 감소했다.

<2024년 중국 지역별 신규 설비용량 비중>

[자료: 중상산업연구원(中商产业研究院)]

2024년에는 육상과 해상풍력 모두 설치 규모가 확대됐으며, 특히 해상풍력은 발전 효율과 자원 조건에서 경쟁력을 갖춘 신성장 분야로 주목받고 있다. 또한, 2025년 정부 업무보고에 ‘심해기술(深海科技)’이 전략 산업으로 명시되며 지방정부 차원의 정책 지원도 활발히 이어지고 있다.

중국 육상풍력 누적 설비용량 현황

(단위: 억KW)

중국 해상풍력 누적 설비용량 현황

(단위: 만KW)

[자료: 중상산업연구원(中商产业研究院)]

경쟁 현황

중국 풍력발전 산업은 ‘해상·육상 병행(海陆并进), 기술 고도화(技术迭代), 산업사슬간 협업(全链协同)’을 핵심 특징으로 하고 있다. 이러한 구조 속에서 주요 기업들은 스마트 운영 시스템, 초대형 터빈, 극한 환경 대응 기술 등을 기반으로 차별화된 경쟁력을 확보하고 있다.

해상풍력 분야에서는 부유식 기초 구조(漂浮式基础), 초장대형 블레이드(超长叶片), 심해 시공 기술(深海施工技术) 등 핵심 기술 개발이 주요 과제로 부상하고 있다. 육상풍력은 저풍속 지역(低风速区域)의 발전 효율 제고와 초고탑 타워(超高塔筒) 적용을 중심으로 기술 개발이 진행 중이다.

부품 분야에서는 중국 국산화 대체(国产化替代)가 빠르게 확대되고, 내구성 강화를 위한 소재·공정 혁신이 이어지고 있다. 발전 운영사들은 ‘통합형 전원 운영 전략(风光储协同)*’으로 출력 안정성을 높이고, ‘전력 거래 전략(电力交易策略)**’으로 수익성 향상을 도모하고 있다.

*통합형 전원 운영 전략(风光储协同): 재생에너지의 간헐성과 불안정성을 보완하고, 출력의 예측 가능성과 안정성을 높이기 위해 풍력(风), 태양광(光), 에너지저장(储)을 하나의 통합 시스템으로 연계해 운영하는 방식

**전력 거래 전략(电力交易策略): 발전 기업이 전력을 다양한 거래 방식(중장기 계약, 현물시장, 시간대 가격 차등제 등)을 통해 시장 가격 기반으로 판매해 수익을 극대화하는 전략

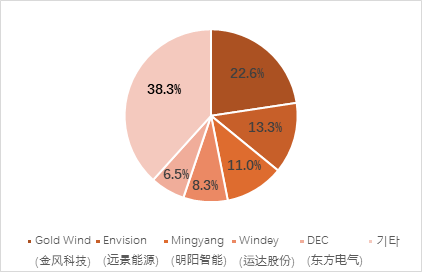

이러한 기술·운영 전략과 함께, 시장 점유율은 소수 대형 제조사에 집중되는 양상이 뚜렷해지고 있다. 2024년 말 기준, 상위 5개사의 점유율은 61.7%, 상위 10개사는 87.3%에 달하는 것으로 집계됐다.

<2024년 중국 주요 풍력터빈 제조사 점유율(누적 설치용량 기준)>

[자료: 중상산업연구원(中商产业研究院)]

정책 동향

최근 중국 정부는 풍력 산업의 전략적 육성과 구조적 전환을 위해 다양한 정책을 지속적으로 도입하고 있다. 2024년 12월 발표된 「해상풍력 프로젝트 해역 이용 관리 강화에 관한 통지」는 해역 이용 심사 강화, 연안 생태 보호 구역 설정, 해저 전력망 인허가 기준 정비 등을 통해 해상풍력 개발 관리를 강화하고 있다.

<중국 풍력발전 관련 정책>

발표시기

정책명

주요내용

2024.12

<해상풍력 프로젝트 해역 이용

관리 강화에 관한 통지>

《关于进一步加强海上风电项目用海管理的通知》

- 해상풍력 및 기타 해역 활동 간 분리 개발 규칙 명확화

- '해상풍력+태양광/수소' 복합 개발 장려

2024.09

<재생에너지 녹색전력

인증서 발급 및 거래 규칙>

《可再生能源绿色电力证书核发和交易规则》

- 풍력발전 프로젝트에 대해 녹색전력 인증서(GEC) 100% 발급 의무화

- 거래 주기 2년으로 단축

- 인증서 분할 거래를 허용해 기업의 녹색전력 소비 진입 장벽 완화

2024.08

<경제·사회 전면적 녹색 전환

가속화 관련 의견>

《关于加快经济社会全面绿色转型的意见》

- 5대 해상풍력 기지 건설

- 중동부 지역 분산형 풍력발전 개발

- 2030년 비화석에너지 비중 목표(25%) 구체화 등

2024.03

<대규모 설비 교체 및 소비재 이구환신 방안>

《推动大规模设备更新和消费品以旧换新行动方案》

- 1.5MW 이하로 10년 이상 운영된 노후 풍력터빈 교체 중점 지원

- 노후화된 블레이드의 친환경 처리를 위한 기술 기준 마련

2023.04

<탄소피크 및 탄소중립 표준체계 구축 지침>

《碳达峰碳中和标准体系建设指南》

- 풍력 설비의 탄소 발자국 산정 기준 마련

- 풍력터빈의 주요 부품(블레이드, 베어링 등)에 사용되는 소재의 재활용률을 90% 이상으로 규정

[자료: 중상산업연구원(中商产业研究院)]

시사점 및 전망

중국 정부는 풍력발전을 포함한 신에너지 산업을 국가 에너지 전략의 핵심으로 육성하고 있으며, 2030년까지 비화석에너지 발전 설비 비중(非化石能源发电装机容量比重) 60%, 에너지 소비 중 비화석에너지 비중(非化石能源消费比重) 25% 등의 중장기 정책 목표를 제시하고 있다.(2024년 말 기준, 비화석에너지 발전 설비 비중 약 58.2%, 에너지 소비 중 비화석에너지 비중 약 19.7%) 정부의 중장기 목표가 단계적으로 이행됨에 따라, 풍력발전 산업 역시 지속적인 성장세를 이어갈 것으로 보인다. 이와 함께, 향후에는 풍력·태양광·에너지 저장 등 재생에너지 간 융합 운영이 확대되고, 생태 보호 및 환경관리 강화 등 지속가능성을 중시하는 정책 기조도 함께 강화될 것으로 예상된다.

중국 후난성에 위치한 풍력터빈 제조기업 S 사와 광저우무역관의 인터뷰에서 S 사 대표는, 초대형 터빈의 설계 및 제조 기술 수준이 향상되면서 단위 전력당 발전 비용이 확연히 절감되고 있다고 밝혔다. 특히 자사 터빈에는 초대형 블레이드 설계와 고효율 발전 시스템이 적용돼, 출력 성능을 높이면서도 장비 원가를 낮추는 성과를 거두고 있다고 강조했다. 또한 설비 가격 하락으로 프로젝트 수익성이 개선되면서, 민간 투자와 산업 성장이 확대되고 있다고 언급했다.

한편, 이러한 기술 발전과 시장 확대 속에서도 일부 리스크 요인은 여전히 존재한다. 최근 풍력터빈의 대형화가 빠르게 진행되면서, 설비에 대한 품질 검증이 충분히 이뤄지지 않은 사례도 발생하며, 실제로 타워 붕괴나 블레이드 손상과 같은 사고가 보고되고 있다. 이러한 사고 발생을 계기로, 설비의 안정성과 품질 확보를 위한 기술 및 운영 역량이 산업 전반의 핵심 과제로 부상하고 있다. 중국 풍력발전 기술 및 시장에 주목하는 기업이라면, 관련 기술 기준과 품질 검증 체계의 변화 흐름에 지속적인 관심이 요구된다.

자료: 중상산업연구원(中商产业研究院), 중연망(中研网), 《풍력에너지(风能)》잡지, 중국경제망(中国经济网), KOTRA 광저우무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 에너지 전환의 핵심 축, 풍력발전의 전략적 도약)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 반도체장비 부품 시장현황

중국 2025-08-12

-

2

2025년 러시아 조선산업 정보

러시아연방 2025-08-11

-

3

늦었지만 빠르게 성장 중인 우즈베키스탄 태양에너지 산업 동향

우즈베키스탄 2025-08-11

-

4

몽골 시장, K-프랜차이즈 뜨는 중! 진출 전 체크리스트

몽골 2025-08-12

-

5

'비엣뷰티 & 코스모뷰티' 박람회로 보는 베트남 뷰티 트렌드

베트남 2025-08-08

-

6

브라질 로봇 수입 급증… 산업 자동화 본격 시동

브라질 2025-08-11

-

1

2025년 중국 실버산업 정보

중국 2025-07-22

-

2

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

3

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

4

2024년 중국 희토산업 정보

중국 2024-11-22

-

5

2024년 중국 산업개관

중국 2024-11-19

-

6

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29