-

미국 솔리드 스테이트 드라이브(SSD) 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 권오승

- 2025-08-12

- 출처 : KOTRA

-

Keyword #SSD #솔리드 스테이트 드라이브

AI, 데이터 센터가 미국의 기업용 SSD 수요 주도

한국은 지속적으로 SSD 제품 대미 수출 1위 기록

상품명 및 HS Code

솔리드 스테이트 드라이브(Solid State Drive, 이하 SSD)란 비휘발성 반도체 메모리를 사용한 대용량 보조기억장치다. SSD의 HS Code는 크게 ‘디스크ㆍ테이프ㆍ솔리드 스테이트(solid-state)의 비휘발성 기억장치ㆍ스마트카드와 음성이나 그 밖의 현상의 기록용 기타 매체[기록된 것인지에 상관없으며 디스크 제조용 매트릭스(matrices)와 마스터(master)를 포함하되, 제37류의 물품은 제외한다])’로 정의된 8523호에 속하며, 세부적으로는 해당 호의 하위 품목인 8523.51호로 분류된다.

시장동향

SSD는 기존의 HDD (Hard Disk Drive) 와 같은 자기디스크 방식 저장장치와 비교할 때 물리적 충격에 더 강하며, 액세스 시간이 더 빠르다는 장점이 있다. 또한 단점이었던 높은 가격도 NAND Flash 기술의 발전으로 빠르게 개선되고 있다. 이에 SSD는 컴퓨터, 데이터 센터, 웹 서버, 클라우드 컴퓨팅, 미디어 및 엔터테인먼트, 전자 상거래, 금융과 같은 다양한 영역에서 대용량 데이터를 저장하는 데 널리 사용되고 있으며, 최근까지 수요가 지속적으로 증가하고 있다.

특히 최근 AI 산업의 발전은 미국 내에서 SSD의 폭발적인 수요를 창출하고 있다. AI 운영에 최적화된 고성능의 데이터센터에는 SSD 사용이 필수적이며, 전력 소비 절감과 높은 집적도 확보를 위해 많은 데이터 센터가 SSD로의 전환을 가속화하고 있다.

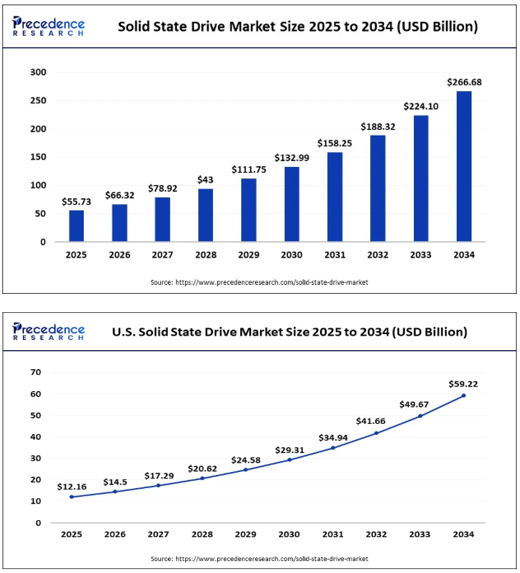

시장조사 기관인 Precedence Research의 분석에 따르면, 미국은 2025년 기준으로 전 세계 SSD 시장의 21.8%를 차지하며, 2034년 이는 22.2%까지 증가할 것으로 예측된다. 전 세계 SSD시장 규모는 2024년에 468억3000만 달러를 기록했으며, 2025년은 557억3000만 달러로 예상된다. 해당 기관은 2034년까지 SSD 시장이 연평균 19%로 성장해, 2034년에는 2666억8000만 달러에 이를 것이라 예측한다.

<전 세계 및 미국의 SSD 시장 규모 전망>

(단위: US$ 십억)

[자료: Precedence Research]

SSD 제품을 구성하는 가장 중요한 부품은 NAND Flash Memory이다. 지속적인 다중셀(Multi-level Cell) 기술 발전으로 고용량, 저가격 SSD 제품 공급이 가능하게 됐다. 특히 TLC(Triple-Level Cell)는 현재 가장 널리 사용되는 기술로 2024년 기준 약 65% 시장을 점유하고 있다. 최근 적극적으로 상용화 되는 QLC(Quad-Level Cell) 제품은 TLC 대비 33% 더 많은 데이터를 저장할 수 있다. 이와 같이 기술 혁신에 따른 저장용량 확대, 가격 절감 및 혼용형(Hybrid) SSD 제품의 도입으로 시장은 지속 성장할 것으로 예상된다.

SSD는 사용하는 인터페이스에 따라 데이터 전송 속도, 즉 성능이 달라진다. SATA(Serial ATA) 방식은 기존 HDD에서도 사용됐던 인터페이스로 현재 SSD 시장의 약 35%를 차지한다. 해당 방식은 저렴하고 호환성이 좋지만 속도가 느려 주로 저가형 PC와 노트북에 사용된다. 최신 방식인 PCIe(PCI Express)는 데이터 센터 및 최신형 PC 등에 사용되며 시장 점유율은 지속적으로 증가해 현재 60% 수준이다. 마지막으로, 안정성이 뛰어나 기업용 서버에 주로 사용되는 SAS 인터페이스는 약 5% 정도의 점유율을 유지하고 있다.

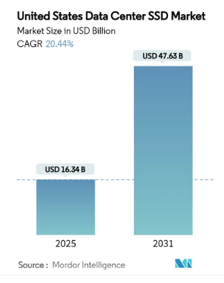

시장조사 기관 Mordor Intelligence에 따르면, 미국 SSD 시장의 성장을 이끌고 있는 가장 중요한 요인은 데이터 센터다. 2025년 데이터 센터용 SSD 제품의 시장규모는 163억4000만 달러이며, 연평균 20.44% 성장해 2031년에는 476억3000만 달러 규모가 될 것으로 예상된다. 이러한 증가세는 AI 모델 학습, 실시간 추론 그리고 하이퍼스케일 및 기업용 인프라 수요의 증가에 근간한다.

<미국 데이터 센터용 SSD 시장규모 예측>

(단위: US$ 십억)

[자료: Mordor Intelligence]

수입동향

Global Trade Atlas에 따르면, 2024년 SSD가 포함되는 HS Code 8523.51 제품군에 대해 미국의 총 수입액은 181억 달러로, 전년 대비 약 86.9% 증가했다. 2023년 NAND 제품 공급 과잉에 따른 가격 하락으로 SSD 제품 시장 규모는 급격하게 감소했으나, 2024년 가격 정상화와 함께 AI용 수요 확대에 따라 SSD 시장은 크게 증가 했다. 최대 수입국은 2024년 수입액 52억8000만 달러를 기록한 대한민국으로, 전체 수입 시장의 29.2%를 차지한다. 한국 다음으로는 대만, 말레이시아, 베트남, 싱가포르 등이 뒤를 잇고 있으며, 2위인 대만의 수입액은 약 34억7000만 달러다. 같은 해 대한 수입액은 전년 대비 149.5% 증가했으며, 대만, 말레이시아, 베트남, 싱가포르 등 기타 국가들에 대한 수입액도 모두 증가했다.

<2022~2024년 미국 SSD 국가별 수입동향 (HS Code: 8523.51)>

(단위: US$ 백만, %)

순위

국가/지역

수입규모 (US$ 백만)

점유율(%)

증감률

(23년 대비)

2022년

2023년

2024년

2022년

2023년

2024년

-

총계

16,060

9,684

18,101

100

100

100

86.9%

1

한국

6,317

2,116

5,279

39.3

21.9

29.2

149.5%

2

대만

2,819

1,996

3,471

17.6

20.6

19.2

73.9%

3

말레이시아

2,085

1,706

3,298

13.0

17.6

18.2

93.3%

4

베트남

89

233

1,726

0.6

2.4

9.5

640.8%

5

싱가포르

523

437

1,135

3.3

4.5

6.3

159.7%

6

필리핀

891

445

927

5.5

4.6

5.1

108.3%

7

멕시코

1,100

985

614

6.8

10.2

3.4

-37.7%

8

태국

509

392

550

3.2

4.0

3.0

40.3%

9

일본

923

797

456

5.7

8.2

2.5

-42.8%

10

중국

485

339

436

3.0

3.5

2.4

28.6%

[자료: Global Trade Atlas 2025.08.01]

경쟁동향

미국의 SSD 시장은 Micron Technology, SanDisk, SK 하이닉스, 삼성전자, Kioxia와 같이 NAND Flash 제품을 보유하고 있는 기업이 주도하고 있다. 2016년 Western Digital로 M&A 됐던 SanDisk는2025년 다시 분리해 SSD 시장에서 활동하고 있으며. Western Digital은 AI 및 클라우드 시장 급증에 따라 SSD뿐 아니라 HDD 수요가 확대될 것으로 보고 SSD 시장에서 철수를 결정했다. 주요 SSD 기업들은 저장장치 시장에서 견인력을 얻기 위해 초고속, 대용량, 전력효율 개선을 진행한 신제품을 출시하고 있다. 아래는 SSD 시장 주요 기업별 신제품 개발 및 출시 현황이다.

<주요 기업별 SSD 신제품 개발 현황>

기업명

주요 내용

상세 사항

삼성전자

9100 Pro

PCIe 5.0 기반, 고성능 크리에이터·게이머용, 최대 8TB

PM1743

PCIe 5.0 기반, 엔터프라이즈 데어터센터용, 최대 15TB

SK 하이닉스

Platinum P51

PCIe 5.0 기반, 3D TLC Flash, 파워 유저용, 2TB

PS1012 U.2

QLC NAND 기반 eSSD, AI 데어터센터용, 최대 61TB

SanDisk

DC SN670

엔터프라이즈향, UltraQLC flash 사용, 128TB

Creator Desk Drive

데스크탑용 외장 SSD, 4~8TB

Micron

Micron 6600 ION

PCIe 5.0 기반, 고용량 데이터센터용, 최대 122.88TB

Micron 9650 SSD

9세대 NAND 탑재, PCIe 6.0, 최대 245TB

Kioxia

CM9 시리즈

고성능 엔터프라이즈, PCIe5.0, BiCS Flash 3D

CD9P 시리즈

데이터센터 최적형, PCIe5.0, BiCS Flash 3D

[자료: 삼성전자, SK 하이닉스, SanDisk, Kioxia 등 기업별 공식 홈페이지]

유통구조

기업용 SSD 제품의 경우 대형 거래인 경우에는 제조 업체로부터 직접 구매가 이뤄지며, 소규모 거래인 경우 유통사(distributor) 및 도매 유통망(wholesaler)을 통해 공급받을 수 있다. 소비자용 SSD는 컴퓨터 및 기타 컴퓨터 주변기기의 오프라인 채널인 Best Buy, Micro Center를 통해 유통되며, 온라인으로는 아마존, Newegg, B&H, Walmart 등을 통해 유통된다.

관세율, 인증 및 수입규제

미국 국제무역위원회(USITC)에 따르면, SSD가 포함되는 HS Code 8523.51제품군은 무관세가 적용되고 있으며, 2025년 4월 11일 행정명령(E.O. 14257)에 따라 상호관세 부과 대상에서 제외되고 있다. 그러나 트럼프 행정부 이후 반도체 제품에 대한 품목관세가 적용될 가능성이 있기에 미국 관세 정책에 대한 지속적인 모니터링이 중요해지고 있다.

한편, SSD는 전자제품에 해당돼 미국 수출 시 NRTL(Nationally Recognized Testing Laboratory) 인증이 필요하다. NRTL이란 미국 노동부 산하 직업안전보건청(OSHA; Occupational Safety and Health Administration, www.osha.gov)에서 지정한 국가인정시험소로서, NRTL에서는 법정 요건을 만족하도록 ANSI(American National Standards Institute), ASTM(American Society for Testing Materials), FM(Factory Mutual Research Corporation), UL(Underwriters Laboratories), NFPA(National Fire Protection Association) 등의 규격을 해당되는 대상 제품에 적용해 시험 후 적합한 인증을 부여하고 있다.

시사점

SSD는 AI, 빅데이터 수요 대응을 위한 데이터센터 중심으로 기업 시장이 소비자 시장에 비해 빠르게 성장하고 있다. 특히 ChatGPT 등 생성형 AI 수요의 급성장으로 초고속, 대용랑, 내구성 높은 SSD 제품 수요가 빠르게 늘어나고 있으며, 이를 위한 특수 목적 SSD 제품의 개발이 진행되고 있다. 소비자 시장은 이미 가격 경쟁이 심화돼 Multi-Cell NAND 제품을 사용한 저가형 SSD가 주력 상품이 되고 있다. SSD 주력 시장은 NAND 반도체를 생산하는 대기업을 중심으로 운영되고 있기에, 중소기업의 경우에는 국방, 산업용, 영상편집, 모빌리티 적용 등 특수 목적을 위한 SSD 제품과 같은 틈새시장을 공략할 필요가 있다.

자료: The Insight Partners, Micron, SK Hynix, Samsung, Kioxia, Global Trade Atlas, U.S. Department of Commerce, U.S. Bureau of Census, US International Trade Commission, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 솔리드 스테이트 드라이브(SSD) 시장동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 반도체장비 부품 시장현황

중국 2025-08-12

-

2

캐나다 선케어 시장동향

캐나다 2025-08-12

-

3

캐나다 알루미늄 건축자재 시장동향

캐나다 2025-08-12

-

4

캐나다 플라스틱 식탁·주방용품 시장동향

캐나다 2025-08-12

-

5

독일 양자기술, 성숙기에 진입…2027년까지 협력 기회 확대 전망

독일 2025-08-12

-

6

몽골 시장, K-프랜차이즈 뜨는 중! 진출 전 체크리스트

몽골 2025-08-12

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

- 이전글

- 다음글