-

인도 리튬이온 배터리 시장 동향

- 상품DB

- 인도

- 뭄바이무역관 김준범

- 2025-08-05

- 출처 : KOTRA

-

2070년 탄소중립 목표에 맞춰 치솟는 인도 내 리튬이온 배터리 수요

팽창하는 수요, 따라가지 못하는 공급... 2030년에도 수입 의존도 80% 예상

공급망 리스크 분산 위해 국산화에 '올인', 韓 기업 현지 밸류체인 합류 노려라

상품명 및 HS 코드

상품명은 리튬이온 배터리이며, HS 코드는 8507.60이다.

높아지는 배터리 수요, 대부분은 수입 의존... 밸류체인 재정비 나서는 인도

글로벌 기후변화에 대한 글로벌 컨센서스가 유엔기후변화협약(UNFCCC) 당사국 총회에서 확립(2015년) 및 확대(2021년)되며, 인도는 저탄소 경제로의 전환을 목표하고 있다. 인도는 2030년까지 비화석 에너지 용량 500GW를 달성하고, 전체 전력 수요의 50%를 재생에너지로 충당하며, 탄소 집약도 45% 감축을 통해 2070년까지 탄소 중립이라는 목표를 세웠다. 자연스럽게 에너지 저장 솔루션에 대한 수요가 증가하고 있으며, 리튬이온 배터리가 친환경 전환의 핵심으로 자리잡을 전망이다.

글로벌 리튬이온 배터리 시장은 2025년까지 1680억 달러(블룸버그 NEF 기준)에 이를 것으로 전망되며, 주로 리튬 기반 기술이 성장을 견인하고 있다. 그러나 리튬 공급이 증가하는 수요를 따라가지 못하고 있다. 2030년까지 글로벌 리튬 공급량은 214만 MMT(매트릭 톤) 수준에 이를 반면, 수요는 310만 MMT를 초과할 가능성이 높아 공급 부족이 발생할 것으로 예상된다. 현재 인도는 한국, 중국, 일본 등에서 리튬이온 배터리를 수입하고 있으며, 2022년 한 해 동안만 18억 달러 상당을 수입했다. 잠무카슈미르, 카르나타카, 라자스탄 등 인도 내 여러 지역에서 리튬 매장지가 발견됐으나, 상업적 규모의 채굴과 밸류체인 개발은 여전히 초기 단계에 머물러 있다.

그럼에도 높은 수입 의존도를 줄이고 국내생산 역량을 강화하기 위해, 인도 정부는 다양한 대외적인 협력을 통해서 리튬 확보에 힘쓰고 있다. 더불어 인도 기업들은 글로벌 배터리 제조사와 합작법인을 설립하며 현지 생산을 확대하고 있다. 이미 다수 업체들이 인도 내에서 리튬이온 배터리 생산을 시작했다. 정부 지원과 대외 파트너십, 시장 수요 증가에 힘입어 인도는 리튬 및 배터리 관련 투자의 중심지로 빠르게 부상하고 있으며, 이는 우리나라를 포함한 각 국의 주요 기업들에게도 중요한 기회로 주목받고 있다.

인도 시장 규모 및 동향

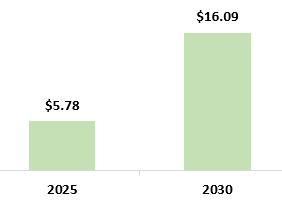

Mordor Intelligence에 따르면, 인도의 리튬이온 배터리 시장은 2025년 57억8000만 달러에서 2030년 160억9000만 달러로 성장할 것으로 전망되며, 2025~2030년 연평균 성장률은 22.72%에 달할 것으로 예상된다.

<인도 리튬이온 배터리 시장 규모 전망>

(단위: US$ 십억)

[자료: Modor Intelligence]

리튬이온 배터리 수요의 급증은 자동차, 전자제품, 철도, 화물, 정지형 저장장치(stationary storage), 건물/가정용 에너지 저장 시스템(behind-the-meter) 등 다양한 분야에서 이뤄지고 있다. 특히 자동차 부문은 인도 정부가 2030년까지 승용차의 30%, 상용차의 70%, 버스의 40%, 2·3륜차의 80%를 전기차로 전환하는 목표로 추진 중인 만큼, 수요가 급증하고 있다. 자동차 외에도, 통신 기지국, 무정전 전원 공급장치(UPS), 대규모 재생에너지(grid-scale renewable energy integration), 그리고 지붕형 태양광 발전(rooftop solar) 솔루션 등 다양한 분야에서 리튬이온 배터리 수요가 증가하고 있다. 전자제품 부문에서는 휴대전화와 보조배터리 판매가 수요 상승의 큰 원인이 되는데, 인도 셀룰러 및 전자제품 협회(ICEA)에 따르면 연간 판매규모는 2030년까지 12억 달러에 이를 것으로 예상된다. 산업 및 교통 인프라 등 여타 부문 역시 리튬이온 배터리 수요를 더욱 가속화할 전망이다.

향후 전망 및 신흥 트렌드

인도의 배터리 제조 산업은 아직 초기 단계에 머물러 있으며, 원자재 매장량이 부족하기 때문에 조립 및 패키징 중심으로 돌아가고 있다. 과거에는 한국, 일본, 중국 등지에서 수입에 의존해왔으나, 현재는 자체 배터리셀 생산과 리튬 정제를 통해 자립도를 높이려는 움직임이 나타나고 있다. 정부의 강력한 정책 지원에 힘입어 완성차 업체(OEM)들은 배터리 국내제조를 위해 투자를 확대하고 있으며, S&P Global Mobility에 따르면 2030년까지 국내 생산 배터리로 전기차 배터리 수요의 13%를 충족할 수 있을 것으로 전망되나, 나머지는 여전히 수입에 의존할 것으로 보인다.

생산 국내화를 위해 인도는 2030년까지 12개의 기가팩토리를 건설해 총 1000MWh 용량을 생산할 계획이다. Ola Electric, Reliance, and Amara Raja등 주요 기업들은 이미 국내 수요 충족 및 수입 의존도 완화를 위해 대규모 리튬이온 배터리 공장 건설에 착수했다.이 같은 움직임에 따라, 배터리 화학 분야에서도 빠르게 혁신이 유발되고 있으며, 비용과 안전성 측면에서 LFP(리튬인산철) 및 LMFP(리튬망간철인산) 배터리가 입문형 전기차 시장을 주도하고 있다. 고니켈 NCM(니켈 코발트 망간) 배터리 또한 다양한 차량 부문에서 점차 입지를 확대하고 있다.

또한 산업이 발달함에 따라, 양극재와 음극재 등 첨단 소재에 대한 관심도 확대되고 있으며, Altmin과 Himadri 같은 기업들이 소재 현지 생산 및 글로벌 파트너십에 투자하고 있다. 차세대 기술로는 고체전지와 소듐이온 배터리, 전기차 배터리 교체 솔루션 등이 개발 중이다. 인도는 국제 파트너십과 국내 탐사 과정에서 윤리적 공급망 확보를 통해 지속 가능한 성장을 도모하고 있으며, 이로써 단순한 배터리 주요 시장을 넘어 배터리 밸류체인의 핵심 기여자로 자리잡는 것을 목표하고 있다.

주요국 수입 동향 및 對한국 수입 규모

※ 하기 수입 동향은 동일한 HS 코드 분류에 속하는 다른 품목도 포함될 수 있습니다.

인도는 2024년 기준 리튬이온 배터리 28억4672만 달러 상당을 수입했으며, 이는 2023년 대비 8.66% 감소한 수치다. 그러나 전기차, 전자제품, 에너지 저장 시스템의 도입 증가로 수요는 여전히 강력하게 유지되고 있다. 중국은 여전히 주요 공급국으로 자리잡고 있으나, 홍콩과 일본의 시장 점유율이 높아지고, 독일과 인도네시아 등도 높은 성장세를 기록하며 인도의 공급처 다변화 및 리스크 감소 움직임이 나타나고 있다.

우리나라는 2024년 기준 인도로의 리튬이온 배터리 수출 규모에서 2억4273만 달러를 기록하며 수출국 중 3위를 차지했다. 시장 점유율은 안정적으로 유지됐으나, 수출 규모는 전년 대비 24% 감소했다. 이는 국내기업들이 합작법인 설립, 첨단 셀 기술 도입, 전기차 및 대형 그리드 저장장치 등 성장세가 빠른 분야로 진출하는 등 전략적 재정비가 필요함을 의미한다.

<리튬 배터리 수입 통계>

(단위: US$ 백만, %)

순위

수입국

연도별 수입규모

연도별 점유율

전년 대비 증감률(2024년 기준)

2022

2023

2042

2022

2023

2024

세계

2,557.02

3,116.51

2,846.72

100.00

100.00

100.00

-8.66

1

중국

1,869.97

2,369.27

2,126.97

73.13

76.02

74.72

-10.23

2

홍콩

347.39

261.90

301.41

13.59

8.40

10.59

15.09

3

대한민국

218.33

320.72

242.73

8.54

10.29

8.53

-24.32

4

베트남

22.91

66.54

49.99

0.90

2.13

1.76

-24.87

5

싱가포르

36.19

41.07

32.48

1.42

1.32

1.14

-20.90

6

일본

12.11

15.84

29.93

0.47

0.51

1.05

88.98

7

독일

3.85

8.31

22.57

0.15

0.27

0.79

171.63

8

인도네시아

1.07

0.77

11.96

0.04

0.02

0.42

1,454.73

9

네덜란드

5.34

3.29

5.41

0.21

0.11

0.19

64.29

10

대만

9.96

10.01

5.23

0.39

0.32

0.18

-47.74

[자료: Ministry of Commerce]

경쟁 동향

인도의 리튬이온 배터리 시장은 글로벌 기업과 자국 내 기업이 혼재하여 경쟁하고 있으며, 몇몇 주요 업체가 시장을 주도 하에 여전히 경쟁이 전개되고 있다. 공공 및 민간 부문의 참여가 증가하고 있으나, 대부분의 인도 기업들은 여전히 조립과 패키징에 집중하고 있으며, 셀 제조 등의 주요 공정 통합은 제한적인 실정이다. 시장 규모가 확대되며, 전기차와 에너지 저장 분야에서 합작법인, 인수합병, 신규 투자 프로젝트 등이 빨라지고 있다. 더불어 수직 통합의 중요성도 커지고 있으며, 기업들은 수입 의존도를 낮추고 자체 경쟁력을 강화하기 위해 연구개발(R&D)과 현지 공급망에 투자하고 있다.

글로벌 배터리 시장에서의 경쟁우위를 점하기 위해, 인도 당국은 첨단 화학 셀(ACC) 생산 연계 보조금(PLI-ACC) 제도를 통해 원가 대비 효율성, 현지화, 혁신을 지원하고 있으며, Ola Electric(20GWh), Reliance New Energy(15GWh), Rajesh Exports(5GWh) 등 주요 기업에 대규모 생산 용량을 할당해 국내 제조 기반을 다지고 있다. 인도에서 리튬이온 배터리 제조에 활발히 참여하는 주요 기업들은 다음과 같다.

업체명

세부사항

홈페이지

Amara Raja Energy & Mobility Limited

설립: 1985년

본사 소재지: 안드라프라데시

생산CAPA: 현재 생산시설 완공 초기단계(Phase 1) 기준 1.5GWh 생산주요 내용: Atul Greentech Private Limited(AGPL)와 전기차용 리튬인산철(LFP) 배터리 팩과 충전기 개발 및 공급을 위한 전략적 협력 체결

Exide Energy Solutions Limited (EESL)

설립: 2022년

본사 소재지: 콜카타

생산CAPA: 6GWh 규모 배터리 셀 생산시설 구축 중주요 내용: 수요 증가에 대응하기 위해 향후 생산능력 두 배 확대 계획, 또한 자동화 솔루션 제공을 위해 Honeywell과 파트너십을 체결

Okaya Power Private Limited

설립: 1987년

본사 소재지: 뉴델리

생산CAPA: 연간 500MWh 배터리 생산주요 내용: 40년간 글로벌 에너지 솔루션 시장의 주요 업체로서, 태양광, 배터리, UPS 등 에너지 산업 전반에 걸쳐 사업 전개 중

GODI India Private Limited

설립: 2020년

본사 소재지: 하이데라바드

생산CAPA: 12.5GWh 규모 배터리 셀 생산시설 구축 중

주요 내용: Graphite India Limited가 지분 31% 인수https://www.godienergy.com/index.html

Waaree Energies Private Limited

설립: 1990년

본사 소재지: 뭄바이

생산CAPA: 연간 13.3GWh 배터리 셀 생산

주요 내용: 2024년 300MW 규모 전해조(수전해장치)와 3.5GWh 배터리 셀 생산설비 투자 결정https://waaree.com/

[자료: 각 회사 웹사이트]

유통구조

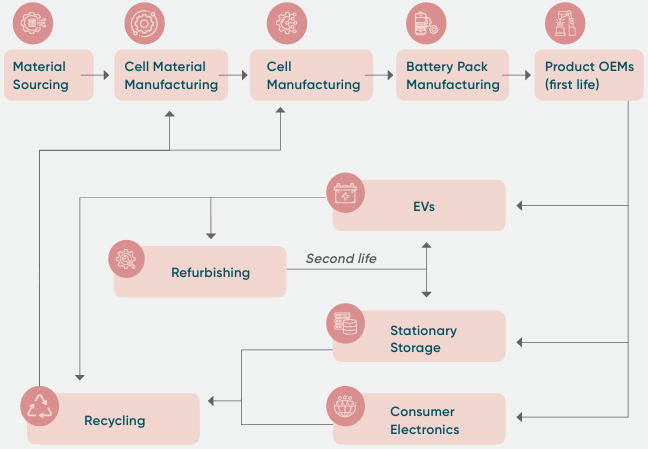

인도의 리튬이온 배터리 공급망은 단순 수입에서 점차 국내에서의 통합된 형태로 전환하고 있다. 리튬이온 배터리의 전 과정은 원자재 조달부터 셀 및 배터리 팩 제조, 이를 전기차, 전자제품, 저장 시스템 등에 사용하는 것까지 이어진다. 최초 사용된 배터리는 2차 활용 용도로 사용되거나 재활용 목적으로 회수된다. 이렇게 회수된 원자재는 다시 제조 공정에 투입되며 지속가능한 선순환 구조를 구성한다.

<인도 리튬-이온 배터리 유통구조>

[자료: NITI Aayog]

유통의 주요 난관으로는 충분치 않은 원자재 매장량과 테스트 및 재활용 인프라, 숙련 인력 부족 등이 있다. 이를 해결하기 위해 인도 정부는 핵심 광물에 대한 관세 인하, 코발트 분말 및 배터리 폐기물 수입에 대한 면세 조치를 시행했다. 또한 여러 대외 파트너십을 통해 해외 리튬 자산 확보에 나서고 있다. 2024년 1월, 인도 광산부 산하 국영기업 KABIL은 아르헨티나 광물 및 에너지 공사 CAMYEN과 리튬 탐사를 위한 2400만 달러 규모의 협약을 체결했다. 인도는 칠레와 볼리비아에서도 자원 탐사를 위해 미국이 주도하는 광물 안보 파트너십(Minerals Security Partnership)에도 참여 중이며, 호주와도 적극적으로 협력하고 있다.

정제 및 제조 역량 강화를 위한 노력도 진행 중이다. Vardhaan Lithium은 나그푸르에 연간 6만 톤 규모의 리튬 정제소를 건설하기 위해 50억 달러를 투자할 계획이다. 정부의 다양한 정책과 계획은 배터리 가치사슬 전반에 걸쳐 국내 역량 구축을 더욱 앞당기고 있다.

관세율

(HS 코드 / 품목: 850760 / 리튬이온 배터리)

<기본관세율 비교 ('25.5.19 기준)>

국가

對인도 자유무역협정

혜택 유/무

기본 관세율

총 관세율

중국

-

무

20%

61.79%

홍콩

-

무

20%

61.79%

대한민국

포괄적 경제동반자 협정(CEPA)

특혜관세

유

0%

28.00%

베트남

ASEAN-인도 자유무역협정(AIFTA) 특혜 관세

유

0%

28.00%

싱가포르

ASEAN-인도 자유무역협정(AIFTA) 특혜 관세

유

0%

28.00%

[자료: https://www.indiantradeportal.in/]

<관세 산정 과정(무혜택 국가의 경우)>

구분

관세율

계산 과정

최종 관세율

과세가격(AV)

-

100

기본관세(BCD)

20%

20%X(AV)

20.00

농업개발세(C. AIDC)

20%

20%X(BCD)

4.00

보건세(CHCESS)

0

0%X(AV)

0

사회복지부담금(SWS)

10%

10%X(BCD+AIDC+CHCESS)

2.40

통합상품서비스세(IGST)

28%

28%X(AV+BCD+AIDC+CHCESS+SWS)

35.39

보상세(CC)

0%

0%X(AV+BCD)

0

총 관세

BCD+AIDC+CHCESS +SWS+IGST

61.79%

정부 정책

2025~26년 연방 예산안에서 인도 정부는 전기차 배터리 제조용 자본재 35종과 휴대전화 배터리 제조용 자본재 28종에 대한 관세 면제 품목 목록 추가안을 제시했다. 또한 해당 예산안에서는 코발트 분말, 리튬이온 배터리 스크랩, 납, 아연, 기타 핵심 광물 12종에 대한 기본관세(BCD)를 완전히 면제한다. 이 조치는 2024년 7월, 25종의 핵심 광물에 대해 관세 면제에 이어, 핵심 자원 확보를 통한 국내 배터리 생산 장려 및 제조업 일자리 창출을 목표로 하고 있다.

또한 첨단 화학 셀 생산 연계 보조금(ACC-PLI) 제도를 통해 50GWh 용량을 목표로 25억 달러의 예산을 배정했으며, 해당 정책 수혜 주요 기업으로는 Ola Electric(20GWh), Reliance New Energy Solar(15GWh), Rajesh Exports(5GWh)가 있다. 해당 분야에서는 100% 외국인 직접투자(FDI)가 허용되며, PM E-Drive와 같은 정책들이 전기차 보급 및 충전 인프라 확산을 촉진하고 있다. 이 같은 정책들이 맞물려 인도의 리튬이온 배터리 생태계 성장은 더욱 빨라질 전망이다. 더불어 핵심 광물 자립도 강화를 위해 출범한 국가 핵심 광물 계획(NCMM) 하, 인도 지질 조사국은 향후 6년간 1200건의 탐사 프로젝트를 주도할 예정이다.

인증

인도에서 리튬이온 배터리를 판매하려는 외국 제조업체는 외국 제조업체 인증 제도(FMCS)에 따라 BIS 인증을 받아야 한다. 이 인증은 제품의 안전성, 품질, 그리고 현지 기준 준수 여부를 확인한다. 신청을 위해 제조업체는 인도 내 규정 준수에 법적 책임을 지는 공식 인도 대리인(AIR)을 지정해야 한다. 인증 절차는 온라인 신청서 제출, 공장 실사, BIS 승인 시험소에서의 제품 테스트를 포함한다. 준비해야 할 서류로는 공장 배치도, 품질 관리 서류, 시험 보고서, 제품 상세 정보, 제조 공정, BIS 표준 마크 계약서, 서약서, 공장 검사 보고서, 규제 승인서, 그리고 1만 달러의 은행 성능 보증금이 있다. 인증은 1년간 유효하며 매년 갱신할 수 있다.

또한 모든 인도의 배터리 수입업체는 ‘생산자 책임 확대(EPR)’를 다루는 '2022년 배터리 폐기물 관리 규칙(Battery Waste Management Rules, 2022)'에 따라 등록돼야 한다. 이 규칙에는 모든 유형의 배터리에 대한 수거 및 재활용 목표 달성이 규정돼 있으며, 환경부에서 이행 여부를 관리한다. BIS 또는 BWM 규정을 준수하지 않을 경우 벌금, 라이선스 취소, 제품 압수 또는 시장 진입 금지 등의 제재가 있을 수 있다. 따라서 인증 획득 및 업체 등록은 시장 접근, 규제 준수, 신뢰 구축 등에 매우 중요하다.

시사점

인도는 급속한 산업 성장, 전기차 보급 확대, 정부 주도의 지속가능한 성장 추진에 힘입어 리튬이온 배터리의 주요 시장으로 부상하고 있다. 전기차, 전자제품, 에너지 저장 시스템 등 다양한 분야가 안정적으로 성장하며, 리튬이온 배터리 수요도 앞으로 크게 증가할 것으로 예상된다. 특히 자동차 부문은 정책적 지원에 힘입어 화석연료 기반 차량에서 전기 모빌리티로의 전환이 가속화될 전망이며, 이를 통해 2070년 탄소중립 목표 달성에 기여할 것으로 보인다.

우리기업 또한 제조, 가공, 재활용 등 인도의 배터리 밸류체인 진입을 모색할 수 있다. 인도의 지원 환경과 기본관세 면제 조치를 활용해 외국인 직접투자(FDI) 또는 인도 기업과의 합작법인을 통해 제조 시설을 구축할 수 있다. 현지 기업과의 협력은 시장 진입을 용이하게 만들 뿐 아니라, 현지 공급망과 유통 네트워크에도 손쉽게 접근할 수 있게 해 준다. 또한, 우리나라의 혁신적인 배터리 기술이 인도의 대규모 생산 역량과 시너지 효과를 발휘하며 현지 및 글로벌 시장에 저렴하면서도 우수한 성능의 제품 및 서비스를 제공할 수 있다.

더불어 인도-한국 포괄적 경제동반자 협정(CEPA)은 배터리 부품을 인도로 수입 시 관세 인하 혜택을 통해 비용 절감의 효과가 있다. 이처럼 낮아진 무역 장벽으로 인해 국내기업들은 인도 시장 진출을 장기적, 전략적으로 노려볼 수 있다. 익명을 요구한 인도 에너지 저장협회(Indian Energy Storage Association)의 컨설턴트는 KOTRA 뭄바이무역관과의 인터뷰에서 "리튬이온 배터리 산업은 앞으로 몇 년간 큰 성장세를 보일 전망이며, 국내외 기업 모두에게 막대한 기회를 제공한다. 이는 글로벌 기업, 특히 한국처럼 이미 해당 분야에서 앞서있는, 첨단 역량을 가진 기업들이 진입하기에 최적의 시기다. 인도 기업들의 입장에서도, 한국 기업과 협력하면 기술 전문성을 확보할 수 있으며, 이미 초기 단계의 어려움도 극복하는 데 도움을 받을 수 있다. 앞으로 증가하는 수요를 충족시키기 위해서 이러한 파트너들과 긴밀히 협력하고자 한다"고 밝혔다. 현 상황을 현명하게 활용할 시, 우리나라는 경제적 이익을 얻을 수 있을 뿐 아니라, 동시에 인도의 지속 가능한 성장 목표 달성에도 기여하는 핵심 파트너가 될 수 있음을 의미한다.

자료: Modor Intelligence, S&P Global Mobility, Ministry of Commerce, NITI Aayog, India Trade Portal 등 KOTRA 뭄바이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 리튬이온 배터리 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

영국, 풍력 에너지 관련 '이스턴 그린 링크' 프로젝트 추진! 한국 기업에 찾아온 수출 기회

영국 2025-08-04

-

2

대만 전력시장 동향과 시장진출 기회요인

대만 2025-08-04

-

3

남아공 전력시장 동향 및 기회요인

남아프리카공화국 2025-08-05

-

4

네덜란드 전력의 절반, 재생에너지로 생산

네덜란드 2025-08-05

-

5

사우디아라비아 그리드 시장 동향과 주요 프로젝트

사우디아라비아 2025-08-04

-

6

신재생에너지로 도약하는 페루, 제도 개편과 투자 확대

페루 2025-08-04

-

1

2025 인도 반도체 산업 정보

인도 2025-07-07

-

2

2024년 인도 철강산업 정보

인도 2025-01-03

-

3

2024 인도 섬유 산업 정보

인도 2024-11-29

-

4

2024년 인도 화학산업 정보

인도 2024-11-25

-

5

2024년 인도 문구 및 미술 용품 산업 정보

인도 2024-10-16

-

6

2024년 인도 해양 산업 정보

인도 2024-07-09

- 이전글

- 다음글