-

대만 전력시장 동향과 시장진출 기회요인

- 투자진출

- 대만

- 타이베이무역관 유기자

- 2025-08-04

- 출처 : KOTRA

-

전력 수요 지속 확대 전망 속 신재생에너지 중심 에너지전환 추진

한국 변압기·전선류, 대만 수입 시장 내 2위

현지 진출 외국기업, 현지 기업과 전략적 협력관계 구축해 시장 특수성 극복

대만 전력시장 동향

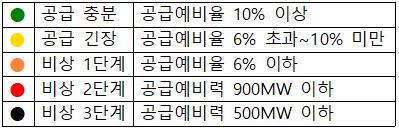

(전력수급 현황) 대만 전력수급 경보단계에 따르면, 공급예비율 10% 이상은 전력공급이 충분하며, 6% 초과~10% 미만은 공급이 빠듯한 단계, 6% 이하부터는 비상 단계에 진입해 순환 정전을 시행할 가능성이 높아지게 된다. 2024년 기준, 대만의 일일 공급예비율이 비상 단계에 진입한 적은 없으나, 공급 긴장 단계에 진입한 기록은 총 19차례로 확인됐다.

<대만의 전력수급경보단계(상) 및 2024년 일일 공급예비율 동향(하)>

[자료: 대만전력공사]

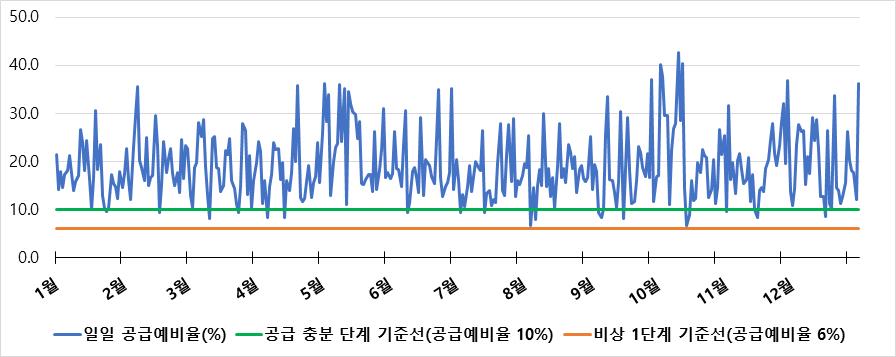

한편, 대만의 전력수요는 2027년 3000억 kWh(킬로와트시)를 돌파하고 2032년부터는 3500억 kWh를 상회할 것으로 예측된다. 2024년 대만 전체 전력 사용량은 2838억 kWh였으며, 2033년 전망치는 3641억 kWh라는 점을 고려할 때 향후 연평균 2.8%씩 지속 증가가 예상된다.

<대만의 전력 사용량 증가 추이(연간 기준)>

(단위: 억 kWh)

* 주: 2024년은 실제 사용량, 2025~2033년은 전망치임(2024.7. 발표 기준)

[자료: 대만 경제부 에너지서]

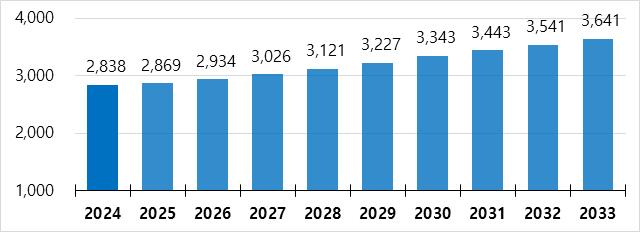

(발전원 비중) 2025년 5월 17일, 대만의 마지막 원전 발전기가 가동을 멈추며 제로원전 상태에 진입했다. 대만 입법원(국회 격)에서 원전 수명을 연장하는 법안을 통과시키고, 대만 행정부에서는 차세대 원전 기술에 ‘오픈마인드’라는 입장을 여러 번 밝힌 바 있으나 기술적으로 당장은 원전이 재가동되기 어려운 것이 현실이다.

5월 중순까지 원전이 가동됐다는 점을 감안하고 2025년 5월 누적 대만의 에너지원별 발전량 비중을 살펴보면, LNG 45.8%, 석탄 35.1%, 신재생에너지 13.6%, 원전 2.9% 순으로 구성돼 있다. 2021년 대비 석탄과 LNG 비중이 역전됐고, 원전과 신재생에너지 비중이 역전되며 구조 전환이 진행됐다.

<대만의 에너지원별 발전량 비중 변화>

(단위: %)

[자료: 대만 경제부 에너지서]

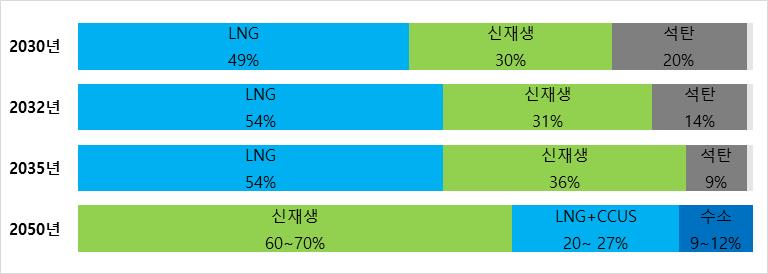

(주요 전력정책) 대만은 2050 탄소중립 정책에 따라 2050년 에너지믹스도 신재생 60~70%, CCUS(탄소 포집·활용·저장) 포함 LNG 20~27%, 수소 9~12%로 전환하는 것을 목표로 한다. 신재생에너지 발전량 비율이 과반을 넘기 전인 과도기에는 LNG 발전 비율을 늘리고 석탄 발전은 줄여나갈 방침이다.

대만은 이를 위해 해상풍력 발전 누적 설치용량을 2030년 13.1GW에서 2050년 40~55GW로 확대하고 태양광은 같은 기간 31GW에서 40~80GW로 늘릴 계획이다. 이와 함께 △지열발전은 56~192MW에서 3~6.2GW로, △바이오매스는 805~1329MW에서 1.4~1.8GW로, △해양에너지는 0.1~1MW에서 1.3~7.5GW로, △수소에너지는 891MW에서 7.3~9.5GW로 각각 확대해 신재생에너지원을 다양화할 방침이다.

전력시스템과 에너지저장 측면에서도 양방향 원격검침시스템 설치 가구를 2030년까지 600만으로 늘리고, 에너지저장시스템은 같은 해 5500MW를 누적 설치하는 것을 목표로 세웠다.

<대만의 에너지믹스 계획>

(단위: %)

[자료: 대만 행정원]

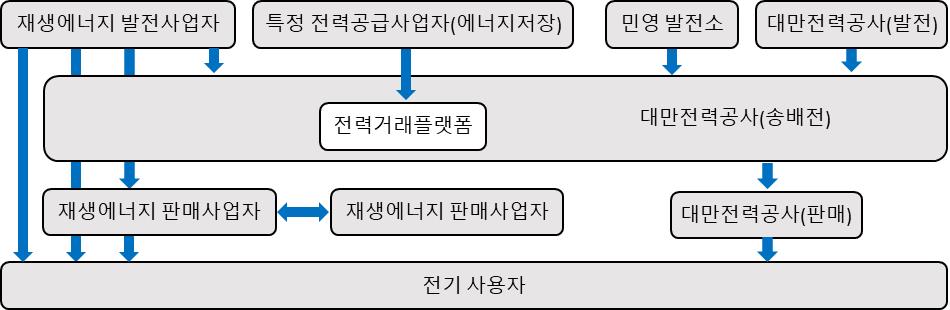

(전력시장 구조) 대만 전력시장은 대만 경제부 산하 대만전력공사가 발전, 송배전, 판매를 모두 담당하는 수직통합형 구조다. 민영 발전소가 생산한 전력은 대만전력공사와 체결한 장기전력구매계약(PPA)에 따라 대만전력공사에 판매된다.

한편, 재생에너지로 생산된 녹색전력시장은 자유경쟁 구조를 특징으로 한다. 재생에너지 발전사업자는 발전차액지원제도를 통해 대만전력공사에 판매할 수 있고, 녹색전력 수요가 큰 기업 사용자를 대상으로 직접 판매할 수도 있다. 직접 판매 시 전력 공급은 대만전력공사의 송배전망을 통하는 것이 일반적이다. 이 과정에서 재생에너지 판매사업자가 중개자로 참여하는 경로도 열려 있다. 재생에너지 판매사업자는 사용자의 전력 수요에 따라 최적화된 녹색전력 포트폴리오를 설계하며, 녹색전력 구매를 위한 복잡하고 번거로운 절차를 대행해 주는 역할을 한다.

전력시장의 또 다른 축은 대만전력공사가 운영하는 전력거래 플랫폼이다. 이곳은 전력망의 안정성 유지를 위한 보조서비스를 거래하는 시장이며, 에너지저장장치 사업자들의 주 무대다. ESS 사업자들은 전력망 안정을 위한 충·방전 서비스를 대만전력공사에 제공하는 방식으로 수익을 창출한다.

<대만 전력망 시장 구조>

* 주: 전력거래 플랫폼 링크 https://etp.taipower.com.tw/web/as_product_introduction

[자료: 대만 경제부(2025.1.9.)]

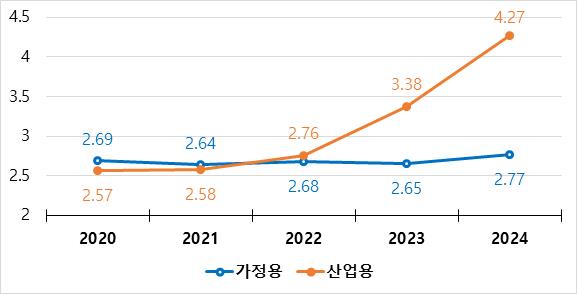

(전력 요금) 2024년 기준, 산업용 평균 전기요금은 kWh당 4.27대만달러(한화로 약 196원)이며, 가정용은 2.77대만달러(한화로 약 127원)이다. 최근 5년 동안 산업용 전기요금은 66.1% 올랐고, 가정용은 3.0% 인상됐다.

산업용 전기요금이 급격하게 인상된 가운데 대만전력공사 자료 기준 대만의 산업용 전기요금은 한국의 86.1% 수준(2024년 기준)이다. 2023년(한국의 74.6% 수준) 대비 한국과의 격차가 11.5%포인트 좁혀진 가운데, 대만 경제부 장관은 "대만의 산업용 전기요금은 경쟁대상(한국 포함)보다 높은 수준으로 인상하지 않는 것을 원칙으로 한다"라고 언급(2025.3.20.)한 바 있다.

<대만의 가정용/산업용 평균 전기요금>

(단위: kWh당 TWD)

주: 1TWD=46KRW(하나은행 2025년 6월 평균 최종 매매기준율 기준)

[자료: 대만전력공사]

주요 전력기자재 품목 수입 현황 및 경쟁 동향

대만은 연간 70억~100억 달러의 전력기자재를 수입한다. 2024년 수입액은 94억5200만 달러로 전년 대비 7.5% 증가했으며, 최근 5개년(2020~2024년) 기준 연평균 성장률은 7.7%이다. 품목별로 △변환기, △전선류, △배전 및 제어기, △접속기, △발전기 수입이 연간 10억 달러를 상회하며, 이 가운데 전선류가 최근 5년간 가장 큰 폭으로 성장했다.

<대만의 전력기자재 품목별 수입 동향>

(단위: US$ 백만)

품목명

2020년

2021년

2022년

2023년

2024년

연평균 성장률*

변환기

1,341

1,648

1,821

1,769

1,787

9.2%

전선류

1,027

1,489

1,583

1,336

1,588

12.6%

배전 및 제어기

1,033

1,448

1,314

1,268

1,353

5.6%

접속기

1,014

1,389

1,319

1,142

1,265

9.6%

발전기

1,047

1,591

1,606

1,096

1,235

8.9%

차단기

619

873

839

686

732

5.1%

개폐기

559

772

726

592

631

4.7%

전동기

728

940

892

705

625

-1.8%

변압기

155

180

188

198

237

18.2%

합계

7,523

10,328

10,288

8,792

9,452

7.7%

*주: 연평균 성장률은 최근 5개년(2020~2024년) 기준

**주: 1USD=1,366KRW(하나은행 2025년 6월 평균 최종 매매기준율 기준)

[자료: 대만 재정부 관무서]

2024년 기준, 대만의 전력기자재 수입대상국은 ①중국(44.0%), ②일본(11.0%), ③독일(8.2%), ④미국(6.6%), ⑤태국(3.7%), ⑥한국(3.3%) 순이다.

중국은 대부분의 품목군에서 1위를 차지하고 있으며, 한국은 변압기, 전선류 품목군에서 각각 13.1%, 11.2% 비중으로 2위를 차지했다. 이 외에도 차단기, 개폐기, 접속기 품목군에서 한국은 대만의 상위 10위 수입대상국에 속했다.

<2024년 대만의 전력기자재 품목별 수입대상국 Top5>

(단위: US$ 백만, %)

품목명

수입액

1위

2위

3위

한국

국가명(비중)

국가명(비중)

국가명(비중)

순위(비중)

변환기

1,787

중국(54.7)

태국(12.8)

일본(4.9)

16위(0.7)

전선류

1,588

중국(56.5)

한국(11.2)

미국(7.1)

2위(11.2)

배전 및 제어기

1,353

중국(30.5)

일본(14.8)

미국(9.1)

15위(1.3)

접속기

1,265

중국(50.2)

일본(20.0)

독일(5.9)

7위(2.2)

발전기

1,235

독일(22.2)

중국(20.7)

네덜란드(19.6)

12위(1.0)

차단기

732

중국(44.0)

일본(18.5)

독일(7.5)

5위(2.4)

개폐기

631

중국(50.2)

일본(16.5)

독일(8.0)

5위(2.1)

전동기

625

중국(41.6)

일본(15.2)

독일(9.9)

17위(0.9)

변압기

237

중국(35.7)

한국(13.1)

핀란드(12.2)

2위(13.1)

합계

9,452

중국(44.0)

일본(11.0)

독일(8.2)

6위(3.3)

[자료: 대만 재정부 관무서]

대만 전력시장 기회요인과 외국기업 진출사례

(전력 관련 투자 인센티브 조치) 대만은 투자 인센티브 제도의 근거법령인 '산업발전조례(產業創新條例)'를 개정하면서 투자혜택 부여대상에 에너지절약 및 탄소감축 분야를 추가했다. 에너지절약 및 탄소감축 분야는 에너지소비 효율을 제고하거나 제조공정을 개선하는 저탄소 기술 요소가 포함된 하드웨어, 소프트웨어, 기술 서비스 유형을 의미하며, 이 분야에서 동일 과세연도에 총 100만 대만달러 이상, 20억 대만달러 이하를 투자한 기업은 당해연도 법인세의 최대 30% 한도 내에서 세액을 공제받을 수 있다. 공제 방식은 투자액의 5%를 당해연도 법인세에서 한 번 공제 받거나 투자액의 3%를 당해연도부터 3년간 분할 공제 받는 두 가지 선택지가 주어진다.

대용량 전기사용자를 대상으로 실시하는 신재생에너지 대체 의무화 정책도 전력시장에 기회요인을 제공한다. 2021년부터 시행된 이 제도는 계약전력이 5000킬로와트를 넘는 대용량 전기사용자를 대상으로 계약전력의 10%를 신재생에너지로 대체하는 것을 의무화하고 있다. 기업별 여건에 따라 신재생에너지 발전설비나 에너지저장장치를 설치할 수 있고, 신재생에너지 공급인증서를 구매하거나 신재생에너지 발전대금(kWh당 4대만달러)을 지불하는 방식을 선택할 수 있다. 대만 경제부에 따르면, 실제로는 약 71%가 신재생에너지 공급인증서를 구매하는 방식으로 의무비율을 맞추고 있으며, 신재생에너지 발전설비를 설치하는 방식이 28%, 에너지저장장치 설치 비중은 약 1% 수준인 것으로 파악된다. 이 제도는 2년 주기로 의무화 기준(계약용량, 의무 비율 등)을 검토하며 다음 검토 결과는 2026년 말에 발표될 예정이다.

대만은 2026년부터 소비자측(Behind the Meter) ESS 보급 확대도 추진할 계획이다. 산업단지와 과학단지 내 고압 전기사용자를 대상으로 대만산 배터리 ESS 사용 시 1MW당 100만 대만달러의 보조금을 연간 총 300MW까지 지원하는 것을 골자로 한다. 상업시설이나 주택으로 지원 대상을 확대할지 여부는 추후 재검토할 방침이다.

(전력 공급 측면의 현지 주요 투자 프로젝트) 신재생에너지를 중심으로 에너지전환을 도모하는 과정에서 대만은 특히 해상풍력발전 개발사업에 총력을 기울여 왔다. 1라운드 개발사업(시범사업 격)은 2020년 완수했고, 2라운드 개발사업은 2025년 내 설치를 완료할 예정이다. 3라운드 개발사업도 2차까지 진행된 상태로 3.3라운드 개발사업의 입찰 집행기준 발표를 앞두고 있다.(2025년 하반기 중 발표 예정) 대만은 2026년부터 2035년까지 총 15GW에 달하는 해상풍력 발전설비를 설치한다는 계획 아래 당초 3.3라운드의 설치용량을 3GW로 계획했으나, 3.1라운드와 3.2라운드에서 총 3개사의 개발자격이 취소되면서 900MW 규모의 설치용량에 공백이 생긴 가운데 3.3라운드에 산입돼 입찰이 이뤄질지 관심이 모이고 있다.

<대만 해상풍력발전 개발사업 3.1~3.2라운드 추진 현황>

구분

개발업체

발전소명

설치용량

계통연계시점

3.1라운드

Copenhagen Infrastructure Partners(CIP)

Fengmiao1

(渢妙一)

500MW

2027년

Corio Generation,

Total Energies

Formosa3-site16

(海鼎二)

600MW

2028년

Synera Renewable Energy

(SRE)

Formosa4

(海盛)

495MW

2028년

EDF Renewables,

Taiya Renewable

WeiLanHai Changhua

(蔚藍海彰化)

440MW

2027년

3.2라운드

Shinfox Energy

YouDe

(又德)

700MW

2029년

SRE

Formosa6

(海廣)

800MW

2029년

CIP

Fengmiao2

(渢妙二)

600MW

2029년

[자료: 대만 경제부]

대만은 신재생에너지의 간헐성 보완을 위한 에너지저장장치(ESS) 설치 사업도 적극 추진 중이다. 전력망 측면의 ESS 누적 설치용량은 2025년 1000MW에서 2030년 3000MW를 목표로 하며, 발전소 측면에서는 2025년 500MW에서 2030년 2500MW로 확대할 방침이다. 전력망 측면의 ESS는 2025년 목표한 1000MW 중 160MW를 대만전력공사가 직접 설치하고, 나머지 840MW는 민간 기업이 설치하여 전력거래플랫폼을 통해 대만전력공사에 판매하는 방식으로 충당한다. 대만전력공사와 민간 부문 모두 2025년 설치 목표를 2024년에 조기 달성한 상태다. 민간 부문에서는 오히려 목표치를 초과한 1260MW를 설치했다.

발전소 측면의 에너지저장은 신재생에너지 발전소에 ESS를 설치하는 형태를 의미한다. 20MW 규모의 ESS를 설치한 대만전력공사의 타이난(台南) 염전태양광발전소가 대표적이다. ESS를 연계한 태양광발전소 개발사업은 민간에서도 진행할 수 있다. 대만 경제부 에너지서가 입찰 형태로 개발권을 부여하며, 현지 대표 기업으로는 HDRE 등이 있다.

전통적인 ESS로 볼 수 있는 양수발전 인프라도 강화할 방침이다. 양수발전은 전력 수요가 적은 시간대의 잉여 전력을 이용해 하부 저수지의 물을 상부 저수지로 끌어올려 저장한 후 전력 수요가 많은 시간대에 상부 저수지의 물을 하부 저수지로 방류해 전기를 생산하는 방식으로 전력망의 안정성을 높이는 역할을 한다.

대만의 양수발전 인프라 강화 사업은 기존 댐을 상·하부 저수지로 연결하는 데 초점을 맞추고 있으며, 대만 중부 지역의 다쟈계곡(大甲溪)에 건설된 더지(德基)댐과 구관(谷關)댐을 연결하는 프로젝트(프로젝트명: 大甲溪光明抽蓄水力發電計畫)가 대표적이다. 더지댐과 구관댐을 잇는 10.6km의 수로와 지하 발전소를 건설해 총 610MW 규모의 양수발전기 4대를 설치하고 2037년 6월경 상업운전을 시작하는 것을 목표로 환경영향평가를 진행 중이다. 스먼(石門)댐의 본 댐과 조정지 댐을 활용하는 양수발전 개발 사업(프로젝트명: 石門抽蓄水力發電計畫)도 추진되고 있으나 설비용량은 46MW 이하로 다쟈계곡 사업 대비 규모가 작은 편이다.

신재생에너지 중심으로 에너지전환을 추진하는 과도기 단계에서 기존의 석탄 화력발전을 LNG 화력발전으로 대체하기 위한 작업도 이뤄지고 있다. 대만은 이 과정에서 LNG를 수입·저장하고 기화, 공급하는 LNG터미널 인프라를 확충하고 있으며, 대만 경제부 산하 정유사인 CPC와 대만전력공사를 중심으로 LNG터미널 신·증설 사업이 추진되고 있다.

LNG 터미널 인프라 확충과 함께 LNG 발전기 설치도 확대를 추진하고 있다. 대만 경제부가 2024년 발표한 '전국 전력자원 수급보고서(全國電力資源供需報告)'에 따르면, 대만은 2024년부터 2033년까지 총 3092만 킬로와트(kW)의 LNG 발전설비를 신·증설할 계획이다.

<대만의 LNG 터미널 확충 계획 및 현황>

터미널

번호

진행 주체

소재지

현황

저장탱크 수

(총 용량)

1

CPC

가오슝

운영 중

6개(69만㎥)

증설 중

(2027년경 완공 예정)

2개(40만㎥)

2

CPC

타이중

운영 중

6개(96만㎥)

증설 중

(2026년말 완공 예정)

2개(39만㎥)

계획 중

8개(144만㎥)

3

CPC

타오위앤

운영 임박

(2025년 9월말 운영 예정)

2개(36만㎥)

계획 단계

6개(108만㎥)

4

대만전력공사

지룽

환경영향평가 통과

(2032년 완공 예정)

2개(32만㎥)

5

대만전력공사

타이중

건설 중

5개(80만㎥)

환경영향평가 통과

4개(64만~72만㎥)

6

Mai-Liao Power*

윈린

환경영향평가 통과

4개(64만~72만㎥)

7

CPC

가오슝

환경영향평가 통과

(2031년 완공 예정)4~6개(72만~108만㎥)

*주: 대만 포모사플라스틱그룹 산하 민영 발전소

[자료: 대만 경제부 에너지서, Events in Focus 등 현지 언론 보도 종합]

(외국기업 진출사례) 대만 전력시장에는 유럽, 미국, 일본 기업을 중심으로 외국기업들이 다수 진출해 있다. 특히 외국기업 진출이 활발한 해상풍력발전 분야에서는 덴마크 기업 오스테드(Orsted)와 코펜하겐 인프라스트럭처 파트너스(CIP), 영국 기업 코리오 제너레이션(Corio Generation) 등이 대만에서 해상풍력발전 개발사업 활동을 펼치고 있다.

오스테드의 경우, 제1~2라운드 해상풍력발전 개발사업에 참여해 총 4곳의 개발권을 획득했으며 2.5개 구역(총 1028MW 규모)의 개발을 완료한 상태다. 나머지 1.5개 구역(총 920MW 규모)은 2025년 완공, 2026년 계통연계 예정이며, 이 곳에서 생산되는 전력은 모두 기업 전력구매계약(CPPA)에 따라 TSMC에 20년간 단독 공급된다.

CIP는 2~3라운드 개발사업에 참여해 총 1700MW 규모를 개발 중이며, 이 가운데 3.1라운드 개발사업장의 500MW 용량은 구글을 비롯한 대만 미디어텍, UMC 등 총 6개사와 CPPA를 체결했다.

해상풍력발전 개발업체의 협력사들도 대만에 진출해 현지화 사업 역량을 강화하고 있다. 덴마크 NKT그룹 산하 케이블 업체는 같은 분야의 대만 기업 화신리화(Walsin Lihwa)와 공동출자로 가오슝에서 대만 첫 해저케이블 생산공장을 건설 중이다. 2027년 가동을 목표로 2025년 완공 예정이다. 풍력발전 타워를 생산하는 우리 기업 씨에스윈드도 2018년 말 대만에 법인을 설립하고 현지 프레스 단조 장비 제조업체인 진펑머신(Chin Fong Machine)과 협력해 풍력발전 타워를 생산하고 있다.

대만이 신재생에너지 개발을 적극 추진하고 있으나 산업계의 피드백을 반영하며 제도를 수정·보완하며 완성도를 높여가는 단계이므로 이 과정에서 대만 시장에서 철수하는 경우도 없지 않다. 일본 시코쿠전력(Shikoku Electric Power)은 공기 지연 등에 따른 수익성 악화를 이유로 대만 해상풍력발전 개발사업에서 손을 뗐고, 1~2라운드 해상풍력발전 개발사업에서 총 504MW 규모를 설치한 일본 제라(Jera)는 3.1라운드에서 취득했던 개발사업의 지분을 매각했다. 제라가 지분 매각을 추진하던 당시 일본 언론에서는 대만해협의 지정학적 리스크 확대를 고려한 것이라고 전한 바 있다. 제라의 경우, 대만 해상풍력발전 분야에서는 사업 확장을 멈췄지만 민영 LNG 발전소 분야에서 대만 기업들과 협력 관계를 이어가고 있다.

LNG 화력발전 확대를 위한 LNG 터미널 개발사업 분야에서는 일본 기업이 활약 중이다. 2022년, 일본 JGC홀딩스는 대만 현지 건설 엔지니어링 업체들과 컨소시엄을 구성해 대만 CPC의 LNG 터미널 확장공사 프로젝트를 수주했고, 2023년에는 일본 JFE엔지니어링이 대만 CPC의 LNG 터미널 관련 배관 일괄 도급 공사를 수주했다. 2025년에도 일본 기업 IHI가 대만 현지 주요 엔지니어링 업체 CTCI와 함께 대만 CPC의 LNG 저장탱크 건설 공사를 수주해 협력 중이다.

GE버노마(GE Vernova)도 LNG 분야에서 대만전력공사 등과 활발히 협력 중이다. 대만 기업 CTCI과 협력해 대만전력공사 산하 싱다(興達) 발전소의 발전설비를 석탄에서 LNG로 대체하는 사업을 진행 중이며, 포모사 스마트에너지(Formosa Smart Energy)와는 에너지저장 시장을 개척하기 위한 MOU를 체결(2025년 5월)하고 각각 배터리 셀/모듈, 시스템통합 분야(포모사 스마트에너지)와 ESS·엔지니어링 서비스·기술지원(GE버노마) 측면에서 협력하고 있다.

시사점

대만의 전력 수요는 2033년까지 연평균 2.8%의 견고한 성장이 예측되며, 2050 탄소중립을 위한 에너지전환도 적극적으로 추진되고 있어 전력 인프라 전반에 걸쳐 지속적인 투자 수요가 발생할 것으로 전망된다.

그러나 대만 전력 시장은 한전 격인 대만전력공사가 송·배전망을 사실상 독점하는 수직통합형 구조이므로, 현지 시장 생태계와 작동원리에 생소한 외국기업이 단독으로 프로젝트를 수주하고 진행하는 것은 현실적으로 쉽지 않다. 대만 전력 시장에 진출해 활동하는 외국기업들이 현지 기업과 컨소시엄을 구성하거나 합작법인을 설립하는 등의 사례는 글로벌 기술력과 현지 네트워크의 결합이 대만 시장에서 검증된 진출 전략이라는 점을 방증한다.

신재생에너지 중심으로 에너지전환을 도모하는 과정에서 대만은 LNG 발전, 해상풍력발전, ESS 등과 같은 주류 분야 외에도 소수력, 해양/지열/수소 에너지, CCUS(탄소 포집·활용·저장) 등과 같은 차세대 에너지 기술 개발·도입 행보를 이어갈 계획이다. 해외 전력 시장 투자진출을 모색하는 우리 기업에도 기회가 될 것으로 기대된다. 다만 이 과정에서 현지 유력 기업과 전략적 협력관계를 구축해 시장의 특수성을 극복하는 지혜가 요구된다.

자료: 대만전력공사, 대만 경제부 에너지서, 대만 행정원, 대만 경제부, 대만 재정부 관무서, 대만 환경정보센터, 현지 언론(Events in Focus, 자유시보, 공상시보, 경제일보, 중앙통신사, Reccessary 등) 및 KOTRA 타이베이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (대만 전력시장 동향과 시장진출 기회요인)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

영국, 풍력 에너지 관련 '이스턴 그린 링크' 프로젝트 추진! 한국 기업에 찾아온 수출 기회

영국 2025-08-04

-

2

요르단 전력 시장 동향 및 기회요인

요르단 2025-08-04

-

3

남아공 전력시장 동향 및 기회요인

남아프리카공화국 2025-08-05

-

4

신재생에너지로 도약하는 페루, 제도 개편과 투자 확대

페루 2025-08-04

-

5

2030 수소경제로의 전환, 확대되기 시작하는 일본 내 생태계 점검

일본 2025-08-04

-

6

네덜란드 전력의 절반, 재생에너지로 생산

네덜란드 2025-08-05

-

1

2025년 대만 의료산업 정보

대만 2025-03-13

-

2

2024년 대만 식품산업 정보

대만 2024-08-08

-

3

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

4

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

5

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

6

2022년 대만 풍력발전 산업 정보

대만 2022-03-15