-

남아공 전력시장 동향 및 기회요인

- 트렌드

- 남아프리카공화국

- 요하네스버그무역관 최다은

- 2025-08-05

- 출처 : KOTRA

-

남아공 전력시장, 정책 전환과 인프라 개선이 이끄는 변화

우리 전력기자재 기업 남아공 전력 시장 진출 기회 모색 필요

<남아공 전력시장 꼭 짚어봐야 할 3가지 기회 요인>

- CBAM(탄소국경조정제도) 도입에 따라 탈탄소 압력에 직면하며 에너지 전환 가속화

- 국영송전회사 NTCSA(National Transmission Company of South Africa) 출범으로 송전망이 분리돼 민간 참여 기반 확대

- 공공조달법 개혁으로 중개자 없이 기술력 기반의 직접 입찰 기회 확대

남아공 전력시장 개요

남아공은 오랜 기간 석탄 중심의 에너지 구조를 기반으로 전력 수급을 유지해 왔으나 설비 노후화와 공급 불안정, 관리 실패가 복합적으로 작용하며 만성적인 전력 부족과 순환단전(Load-Shedding, 스케줄에 따라 지역별로 정해진 시간 동안 정전) 리스크가 지속되고 있다. 2025년 기준 전체 발전량의 약 82%가 석탄 화력발전에 의존하는 가운데 정부는 재생에너지 독립 발전 프로그램(REIPPPP)을 중심으로 에너지믹스 다변화를 추진 중이다. 그러나 기존 송전망의 용량 부족, 석탄 중심의 계통 설계, 변전소와 송전선의 노후화 등 구조적 한계로 인해 재생에너지 설비 확장과 계통 연계에는 여전히 제약이 많다. 이에 따라 단기적으로는 석탄 발전 의존도가 유지될 수밖에 없으나 정부의 정책적 전환과 민간 참여 확대에 따라 전력망 현대화 및 청정에너지 기반 확충은 점진적으로 추진되고 있다.

이러한 배경 속에서 남아공 전력시장은 단순한 에너지원 전환을 넘어 전력망 구조 개편, 제도적 투명성 강화, 국제 협력 확대 등 복합적인 변화가 동시에 진행되고 있다. 정의로운 에너지 전환 파트너십(JETP)을 통한 다자간 재정 협력, 국영 송전공사의 분리 출범(NTCSA), 공공조달 개혁을 통한 중개업자 배제, 아프리카개발은행(AfDB)과 같은 국제개발금융기관의 대규모 자금 유입 등이 그 예다. 이러한 변화는 탄소중립 시대에 대응하려는 남아공의 전략적 전환 움직임을 보여주는 동시에 고부가가치 전력 기자재·솔루션을 보유한 한국 기업들에도 새로운 진출 기회를 제공할 수 있는 기반으로 작용하고 있다.

전력 시장의 최근 이슈 및 기회요인- ① 탄소국경조정제도(CBAM)와 에너지 전환

2026년부터 본격 시행될 EU의 탄소국경조정제도(CBAM: Carbon Border Adjustment Mechanism)는 남아공의 철강, 알루미늄, 시멘트 등 탄소집약적 산업에 직접적인 영향을 미칠 것으로 예상되며 수출 경쟁력 약화와 생산비용 상승으로 이어질 우려가 크다. 특히 MRV(Measurement, Reporting and Verification) 체계 마련이 미흡한 많은 기업들이 제도 대응 역량 부족으로 인해 실질적인 수출 감소에 직면할 가능성이 높고, 사하라이남 아프리카 전체 GDP의 1%가 감소할 것이라는 분석도 제기되고 있다. CBAM의 도입은 단순히 무역장벽 수준을 넘어 산업계 전반에 탄소 감축 압력을 가하는 규범적 장치로 작용하고 있으며 이는 에너지 소비 구조 전반에도 영향을 미쳐 기업들이 탄소배출이 적은 에너지원으로의 전환을 모색하게 만드는 동인이 되고 있다. 그러나 여전히 노후화된 전력망 구조와 석탄 중심의 송전계통 설계로 인해 재생에너지로의 신속한 전환에는 한계가 존재하며, 이는 향후 전력비용 증가와 산업경쟁력 저하로 이어질 수 있다는 우려를 낳고 있다.

이러한 흐름 속에서 남아공 정부는 정의로운 에너지 전환(JETP: Just Energy Transition Partnership)을 핵심 정책축으로 삼고 탄소집약적 발전 구조에서 탈피해 청정에너지 기반의 지속가능한 전력체계로 이행하기 위한 다자간 협력을 본격화하고 있다. 특히 2025년 7월, 아프리카개발은행(AfDB)은 남아공의 전력시장 구조 개편과 에너지 전환을 지원하기 위해 4억7460만 달러 규모의 대출을 승인했으며 해당 자금은 NTCSA를 중심으로 한 송전망 현대화, 저탄소 인프라 확충, 그리고 정책 거버넌스 개선에 집중 투입될 예정이다. 이는 JETP의 후속 실행력 확보뿐 아니라 CBAM이라는 외부 압력에 대한 대응 수단으로서도 작용하고 있으며, 결과적으로 공공 투자와 국제금융 지원이 결합된 구조 하에서 남아공 전력시장은 탈탄소화, 투명성 강화, 민간 참여 확대라는 방향으로 재편되고 있다.

전력 시장의 최근 이슈 및 기회요인- ② 국영전력공사 송전 분리

남아공 정부는 전력산업 구조개편의 일환으로 국영 전력공사인 Eskom으로부터 송전 기능을 분리해 별도 법인인 NTCSA(National Transmission Company of South Africa)를 설립했으며 2024년 7월 1일부터 NTCSA는 정식으로 송전 및 전력 거래 업무를 개시했다. NTCSA는 여전히 Eskom의 자회사 형태로 존재하나 Nersa(국가 에너지 규제청)로부터 송전, 무역, 수출입에 대한 별도 라이선스를 부여받아 독립 이사회와 경영진 체계를 바탕으로 운영되고 있다. NTCSA는 송전망 운영, 전력계통 계획 수립, 재생에너지 기반 전력의 계통 연계 및 전력시장 내 거래 기능을 수행하게 되며 독립 발전사업자(IPP)들의 전력망 진입을 실질적으로 촉진하는 역할을 맡고 있다.

2025년 7월 현재 NTCSA는 송전 기능의 법적·제도적 분리를 마친 후 상업적 거래를 개시한 상태이며 실질적 송전망 운영 및 전력시장 기능 분리를 단계적으로 이행하고 있다. 이러한 구조 전환은 기존 Eskom 중심의 독점적 전력 구조에서 탈피해 보다 개방적이고 투명한 전력시장 체계로 전환하기 위한 기반을 마련하는 조치로 평가된다. 다만 송전망 확충, 계통 현대화, 민간 참여 기반 강화 등은 아직 초기 단계로 향후 추가적인 거버넌스 정비와 시장운영 독립성 확보가 필요한 과제로 지적되고 있다. 그럼에도 불구하고 NTCSA의 출범은 장기적으로 재생에너지 확대 및 전력산업의 효율성 제고, CBAM 대응을 위한 저탄소 전력구조 마련 등 다양한 전환의 교두보로 작용할 것으로 전망된다.

전력 시장의 최근 이슈 및 기회요인- ③ 공공조달법 개혁으로 중개업자 배제

남아공 정부는 2024년 7월 발효된 공공조달법(Public Procurement Act)을 통해 입찰 비리, 로비, 중복계약 등의 고질적인 문제를 해결하고자 공공조달 체계를 전면 개편했다. 이 개혁의 핵심은 이른바 ‘tenderpreneur’로 불리는 중개업자(middleman)를 배제하고 모든 공공조달을 중앙공급자데이터베이스(CSD) 등록과 전자입찰(eTender) 시스템을 통한 공개경쟁 방식으로 일원화하는 것이다. 이러한 조치는 전력산업과 직결되는 구조적 전환으로 그동안 Eskom 및 지방 전력청 등에서 추진되던 송전망 확충, 변전소 개보수, 재생에너지 계통 연계 장비 조달 등 주요 프로젝트에서 발생하던 중개인 중심의 비공식 계약 구조를 해체하고 기술력 기반의 공정한 경쟁 환경을 조성하는 데 기여하고 있다.

특히 NTCSA 설립 이후 송전 인프라 투자 및 재생에너지 연계 사업이 확대되는 가운데 조달 투명성이 확보됨으로써 한국 기업을 포함한 외국기업이 중간상 없이도 직접 입찰에 참여할 수 있는 기반이 마련된 것으로 해석할 수 있다. 고부가가치 기자재, 스마트그리드 솔루션, 전력계통 ICT 등 한국 기업의 강점 분야에서 실질적인 시장 진출 가능성을 높이는 요인으로 작용하고 있으며, 동시에 World Bank, AfDB 등 국제개발금융기관이 연계된 프로젝트의 자금 집행 구조에도 긍정적인 영향을 미칠 것으로 전망된다. 결국 공공조달 개혁은 단순한 행정 개선을 넘어 남아공 전력산업의 부패 리스크를 줄이고 기술 중심 경쟁 체계로 전환하는 전력시장 구조 개편의 또 다른 축으로 작용할 것으로 기대된다.

전력 수급 현황 및 발전원 비중

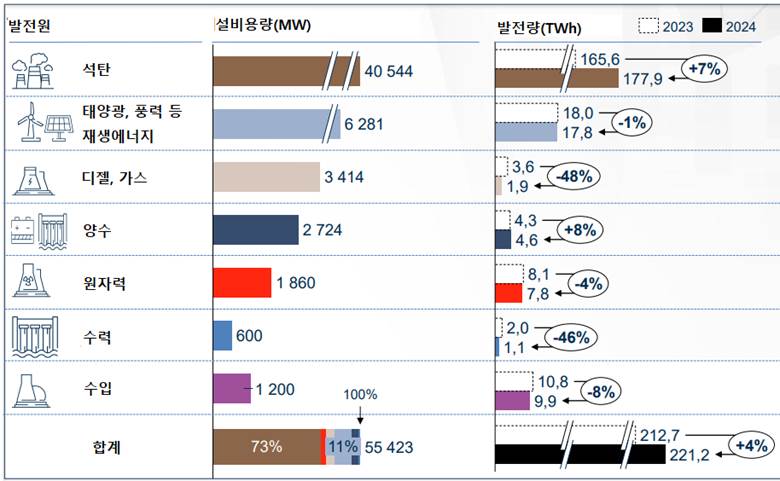

남아공 과학기술혁신부와 과학산업연구원(CSIR)에서 2025년 5월 발표한 자료에 의하면 2024년 기준 남아공의 총 발전량은 221.2TWh, 설비 용량은 5만5423MW로 추산된다. 전년 대비 전체 발전량은 4% 증가했다. 발전량이 4% 증가한 데 반해 전력소비량은 219.6TWh로 전년 대비 3% 증가한 것으로 나타났다.

2024년 기준 발전원별 설비용량은 석탄이 4만544MW로 가장 크며, 태양광, 풍력 등 재생에너지(6281MW), 디젤, 가스(3414MW), 양수(2724MW), 원자력(1860MW), 수력(600MW) 순으로 그 뒤를 잇고 있다. 발전량은 대부분의 발전원이 2023년 대비 감소했으나 석탄과 양수 발전량 증가가 전체 발전량 증가를 이끌었다.

<2024년 기준 남아공 발전원별 설비용량 및 발전량>

(단위: MW, TWh)

[자료: Utility-scale power generation statistics in South Africa – CSIR 보고서]

한편 BMI 보고서는 2029년 남아공의 총 발전량은 239.7TWh, 전력 소비량은 214.2TWh, 설비용량은 7만5564.8MW까지 증가할 것으로 전망한다. 재생에너지 발전 비중은 2033년 16.8%까지 확대될 것으로 예측하고 있다. 에너지저장장치(BESS: Battery Energy Storage System)는 에너지저장장치 입찰 프로그램(BESIPPPP:Battery Energy Storage Independent Power Producers Procurement Programme)*을 통해 용량을 확보하고 있는데 2034년까지 에너지저장장치 조달 규모가 약 1GW까지 증가할 전망이다.

* BESIPPPP: 남아공 정부가 배터리 기반 에너지 저장 설비를 민간 독립 발전사업자(IPP)로부터 조달하기 위해 추진하는 공공 입찰 방식의 정책 프로그램. 주로 재생에너지의 간헐성을 보완하고 전력망 안정화를 도모하는 역할을 함.

전력 주요 정책 및 투자

남아공 전력 관련 주요 정책으로는 기회요인에서 언급된 내용 중 하나인 공정한 에너지 전환 파트너십(JETP: Just Energy Transition Partnership)을 꼽을 수 있다. JETP는 재생에너지 전환 계획을 지원하는 국제 파트너십으로 2035년까지 석탄 발전을 단계적으로 감축하는 것을 목표로 하고 있다. 석탄 중심의 기존 전력구조를 청정에너지로 전환하는 과정에서의 사회 및 경제적 충격을 완화하기 위해 설계됐다. 2030년까지 관련 투자 유치 목표는 약 300억 달러다. 이 과정에서 송전망 인프라 개선, 민간 투자 유도, 새로운 전력시장 구조 개발이 병행되고 있다. 즉 JETP는 단순한 재생에너지 전환 프로그램이 아니라 노후된 전력망 구조 개선, 민간 발전 및 송전 부문 참여 확대, 탈석탄으로 인한 고용 및 지역사회 문제 해결 등을 포괄적으로 아우르는 전략이다.

JETP에 대한 자세한 내용은 KOTRA 요하네스버그무역관에서 작성한 해외시장뉴스에서 확인할 수 있다.

민간으로부터 재생에너지와 에너지저장장치 용량을 조달하고자 시행 중인 재생에너지 독립 전력 조달 프로그램(REIPPPP: Renewable Energy Independent Power Producers Procurement Programme)과 배터리 에너지 저장 독립 전력 조달 프로그램(BESIPPPP)이 가장 활발하게 진행 중인 전력 관련 투자 정책이다. REIPPPP는 현재 7차 입찰 중이며 1760MW 규모의 태양광 프로젝트 우선사업자를 선정하고 있다. BESIPPPP는 3차 입찰을 진행 중이며 이번 입찰을 통해 5개 서브스테이션에서 총 616MW/2464MWh 용량을 확보할 예정이다. 재무부는 송전 인프라 민간 투자 허용도 추진하고 있는데 REIPPPP와 BESIPPPP를 참고한 송전망 투자 모델을 시범 도입할 예정이다.

2025/26년 남아공 전기요금은 하기 링크에서 확인할 수 있다.

https://www.eskom.co.za/distribution/wp-content/uploads/2025/07/Tariff-booklet2.pdf

전력망 시장 구조

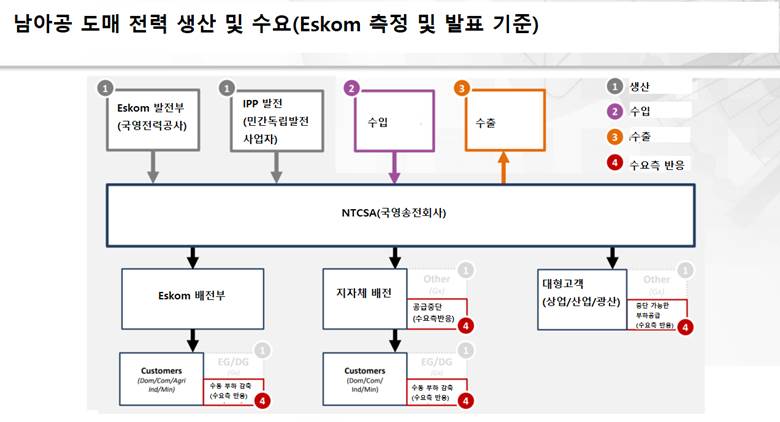

남아공의 전력망 시장은 발전, 송전, 배전 부문이 분리돼 있으며 국영전력공사 Eskom에서 모든 부문을 관리했는데, 앞서 언급한 대로 송전 부문은 국영송전회사(NTCSA: National Transmission Company of South Africa)로 분리됐으며, 현재는 Eskom의 발전과 배전 부문의 분리도 추진하고 있다. Eskom 외에도 민간 독립 발전사 및 분산형/내장형 발전이 점차 확대되고 있다. 하기 도식은 발전부터 최종 소비까지의 전력 흐름 및 연결 구조를 시각적으로 보여준다.

<남아공 전력 가치사슬 및 주요 시장 참여자 구조>

[자료: Utility-scale power generation statistics in South Africa – CSIR 보고서]

주요 전력기자재 품목 수입 현황

한국에서 주로 수출되는 전력기자재 품목인 전선류, 변압기, 전동기, 변환기, 차단기, 발전기, 접속기, 배전 및 제어기, 개폐기는 남아공에도 수입되고 있으며 그 규모는 2024년 29억 달러를 기록했다. 그중 중국이 13억 달러(45%)로 최대 비중을 차지하고 있으며 독일 1억8000만 달러, 미국 1억7000만 달러, 보츠와나 1억4000만 달러, 인도 1억3000만 달러를 기록했다. 한국은 남아공 수출국 중 18위를 기록했으며 그 규모는 2424만 달러다.

<남아공 주요 전력기자재 품목 수입 대상국>

(단위: US$ 백만, %)

순위

국가명

2022년

2023년

2024년

비중

23/24

증감률

합계

2,443

3,411

2,926

100

-14.2

1

중국

965

1,634

1,329

45.4

-18.7

2

독일

169

181

179

6.1

-1.5

3

미국

124

178

170

5.8

-4.4

4

보츠와나

142

152

144

4.9

-5.6

5

인도

80

140

131

4.5

-6.3

6

프랑스

62

87

92

3.1

5.7

7

이탈리아

103

104

90

3.1

-13.9

8

브라질

53

51

68

2.3

32.1

9

스페인

40

83

55

7.9

-34.4

10

영국

59

76

43

1.5

-43.5

⦙

18

한국

23

43

24

0.8

-44.2

[자료: Global Trade Atlas, 2025년 7월]

현재 진행 중인 전력 프로젝트 정보

<EnergyFields 프로젝트>

위치

South of Somerset East(Eastern Cape)

사업 시행자

Earth & Wire(Emerging electricity retail brand)

개요

- 700MW 풍력발전과 800MW 태양광PV 발전 설비, 4시간 동안 400~500MW의 전기를 공급할 수 있는 BESS 설치

- 본격 상업 발전 시, 풍력과 태양광으로부터 3.6TWh/y, BESS로부터1.12~1.4TWh/y 공급 예정

- Eastern Cape 지역 그리드 확장 및 강화 지원

예산

400억 랜드(약 23억 달러)

기간

2030년 상업 생산 예정

[자료: Engineering News & Mining Weekly]

<Virginia Solar Park 프로젝트>

위치

Free State

사업 시행자

Red Rocket South Africa(민간독립발전자)

개요

- REIPPPP 6차 입찰로 프로젝트 시행

- 275MWp 풍력발전팜을 조성해 21만 가구의 에너지 수요를 충당하고, 연간 72만 900톤의 탄소 배출을 줄일 것으로 기대

예산

비공개

기간

2026년 예정

[자료: Engineering News & Mining Weekly]

전문가 의견 및 시사점

남아공 에너지 산업의 S 기업 Managing Director는 무역관과 진행한 인터뷰에서 한국 전력 기자재와 기술의 남아공 진출 가능성에 대해 아주 긍정적으로 평가했다. 남아공과 아프리카 국가들은 만성적인 전력 부족에 시달리고 있으며 전력 공급 문제로 인한 경제적 타격을 지속적으로 경험하고 있어 정부의 최대 관심사 중 하나가 전력 산업일 수밖에 없다고 설명했다. 청정 에너지와 배터리뿐만 아니라 신규 송전선과 변전소 구축 등 전력 인프라 개선에 대규모 투자가 필요한 만큼 한국 기업들에 기회가 있을 것으로 생각한다고 첨언했다. 더욱이 남아공의 신규 원전 설립에 대해서도 적극적인 입장을 비치며 한국 기업과 협력하기를 기대한다고 전했다.

남아공은 전력 수요 증가와 노후화된 인프라, 공급 불안정이라는 복합적인 과제를 안고 있으며 탈석탄과 탄소중립이라는 이중 목표를 달성하기 위해 국내외 민간 부문의 적극적인 참여를 장려하고 있다. 특히 정의로운 에너지 전환(JETP), 탄소국경조정제도(CBAM), 국영 송전공사(NTCSA)의 출범, 공공조달 개혁 등은 단순한 정책 변화에 그치지 않고 전력시장 구조 전반의 재편을 촉진하고 있으며 이에 따른 설비투자와 기술 수요가 중장기적으로 확대될 가능성이 높다.

이런 흐름은 기술력과 경쟁력을 갖춘 한국 기업에 실질적인 기회로 작용할 수 있다. 고효율 송배전 장비, 에너지저장장치(BESS), 스마트 계량기 및 에너지관리시스템(EMS), IoT 기반 전력 솔루션 등은 남아공 정부의 재생에너지 확대와 전력 효율성 강화 정책에 정합성이 높은 분야다. 또한 남아공은 기자재 국산화율 요구가 높지 않고 기술이전·현지 조립·합작투자 등 유연한 진출 전략이 수용될 수 있는 시장 환경을 갖추고 있어 EPC 컨소시엄, 현지 파트너십, 국제개발금융 연계 프로젝트를 통한 접근이 효과적일 수 있다.

결국 남아공 전력시장의 구조 개편은 단기적인 수요 대응을 넘어 탈탄소·재생에너지·계통 현대화라는 중장기 전환 흐름으로 이어지고 있으며 이러한 가운데 한국 기업이 단순 기자재 공급자를 넘어 솔루션 제공자 및 파트너로서의 입지를 강화할 수 있기를 바란다.

자료: Utility-scale power generation statistics in South Africa, Global Trade Atlas, Engineering News & Mining Weekly 및 KOTRA 요하네스버그 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (남아공 전력시장 동향 및 기회요인)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

네덜란드 전력의 절반, 재생에너지로 생산

네덜란드 2025-08-05

-

2

영국, 풍력 에너지 관련 '이스턴 그린 링크' 프로젝트 추진! 한국 기업에 찾아온 수출 기회

영국 2025-08-04

-

3

사우디아라비아 그리드 시장 동향과 주요 프로젝트

사우디아라비아 2025-08-04

-

4

체코, 정책·기금 활용 강화로 재생에너지 확대 본격화

체코 2025-08-06

-

5

요르단 전력 시장 동향 및 기회요인

요르단 2025-08-04

-

6

인도 리튬이온 배터리 시장 동향

인도 2025-08-05

-

1

2025년 남아공 ICT 산업 정보

남아프리카공화국 2025-08-06

-

2

2025년 남아공 농업 정보

남아프리카공화국 2025-07-22

-

3

2025년 남아공 인프라 산업 정보

남아프리카공화국 2025-07-07

-

4

2025년 남아공 광업 정보

남아프리카공화국 2025-03-27

-

5

2025년 남아공 방위산업 정보

남아프리카공화국 2025-03-27

-

6

2024년 남아공 수소 산업 정보

남아프리카공화국 2024-12-26