-

러시아 건설기계 부품 시장 동향

- 상품DB

- 러시아연방

- 모스크바무역관

- 2025-07-21

- 출처 : KOTRA

-

러시아 건설기계 부품 시장, 국산화 한계 속 높은 수입 의존도 유지

중국 독주 속 한국 수입 감소, 경쟁력 확보 과제

상품명 및 HS 코드

HS Code

상품명

8431.49

건설기계 부품

시장 동향

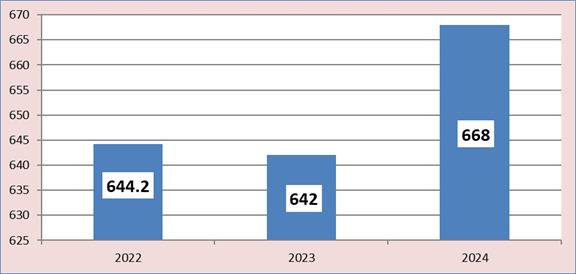

2024년 러시아 건설기계 부품(HS Code 8431.49) 시장 규모는 약 6억6800만 달러로, 전년 대비 약 4% 증가한 것으로 추정된다. 건설기계 부품은 품목이 다양하며, 러시아 내 공식 통계가 부족해 수출입 통계와 장비-부품 간 산업 구조를 통해 추산하는 방식을 사용하고 있다.

<2022~2024년 러시아의 건설기계 부품(HS Code 8431.49) 시장 규모>

(단위: US$ 백만)

[자료: Global Trade Atlas(2025.05.12), Yandex, KOTRA 모스크바무역관 추산]

2022년 러-우 사태 이후 제재가 본격화되면서 Komatsu, Caterpillar 등 주요 해외 브랜드가 러시아로의 공급을 중단했고, 이에 따라 부품 수급에 차질이 발생했다. 러시아 정부는 이를 해소하기 위해 2022년 4월 병행수입 제도를 도입했으며, Komatsu, Sandvik, Valeo, Atlas Copco 등 약 40개 브랜드가 해당 목록에 포함됐다. 해당 제도는 2024년 10월까지 유지됐다.

러시아는 동시에 유압장치, 트랜스미션 등 주요 부품의 국산화를 추진했으며, 체복사르 기계공장, Itelma, SHAAZ 등 일부 업체가 생산을 확대했다. 그러나 기술집약적 부품의 경우 현지 생산이 제한적이어서 시장 수요를 완전히 대체하지는 못하고 있다.

제재 직후 수입 부품 가격이 급등했으며, 러시아산은 40~60%, 유럽·미국산은 환율 등의 요인으로 최대 200%까지 상승했다. 이후 일부 조정은 있었으나 이전 수준으로 회복되지는 못했다. 유통망 제약과 병행수입 제품의 품질 불확실성으로 인해 정품 부품의 가격은 여전히 높은 수준을 유지하고 있다.

부품 수요는 장비 판매와 밀접히 연계된다. 유럽기업협회(AEB)에 따르면, 2023년 러시아 내 도로·건설용 및 특수장비 판매는 전년 대비 30% 증가한 51,502대를 기록했다. 백호로더(2.2배), 스키드로더(2.2배), 휠 굴삭기(1.7배) 등이 크게 늘었고, 크롤러 굴삭기(21%), 휠로더(1%)도 증가했다. 반면, 크롤러 트랙터(–10%), 강체섀시 덤프트럭(–9%)은 감소했다.

<러시아 내 중장비 판매량(2023년 기준)>

(단위: 개, %)

품목

지표

품목

지표

Crawler Excavator

수량: 13,765

Backhoe-Loader

수량: 4,231

증감률: +20.6

증감률: +121.6

비중: 26.7*

비중: 19.2%

Skid Steer Loader

수량: 6,418

Wheel Loader

수량: 13,081

증감률: +116.1

증감률: +1.1

비중: 12.5

비중: 25.4

Crawler Tractor

수량: 3,200

Motor Graders

수량: 1,718

증감률: -10.4

증감률: +0.9

비중: 6.2

비중: 3.3

Wheel Excavator

수량: 2,452

Rigid Frame Hauler

수량: 989

증감률: +73.2

증감률: -9.3

비중: 4.8

비중: 1.9

[자료: AEB, KOTRA 모스크바무역관]

2024년 전체 판매 통계는 미공개 상태이나, 2024년 1~9월 기준 국산 장비 출하량은 대체로 감소세를 보였다. 로드롤러(–20%), 트럭 크레인(–29%), 굴삭기(–45%) 등 주요 품목이 하락한 반면, 백호로더(+99%) 등 일부 품목은 증가했다. 같은 해 매출은 전년 대비 10.5%, 생산액은 15% 감소했다. 2025년 1분기에도 감소세는 이어졌으며, 이는 고금리, 주택경기 부진, 중국산 장비 유입 등 여러 요인이 영향을 미친 것으로 보인다.

장비 수입 의존도는 여전히 높으며, 굴삭기·휠로더·피니셔 등 일부 품목은 수입 비중이 90%를 넘는다. 러시아 도로과학연구소(Rosdornii)에 따르면 텔레스코픽 로더(80%), 덤프트럭(81%), 노면 안정화기(93%) 등에서도 외산 장비 점유율이 높은 수준이다. 국산 부품의 생산 확대가 일부 이뤄졌으나, 고부가가치 부품은 기술력과 생산역량 부족으로 인해 높은 수입 의존도가 지속되고 있다.

주재국 수입동향 및 대한 수입규모

<2022~2024년 전세계의 대러시아 건설기계 부품(HS Code 8431.49) 수출 동향>

(단위: US$ 천, %)

구분

국가

2022

2023

2024

점유율

'23/'24증감률

Total

668,120

611,783

643,886

100

5.2

1

중국

283,720

391,815

515,432

80.1

31.5

2

한국

72,487

75,373

55,170

8.6

-26.8

3

인도네시아

49,370

26,716

22,234

3.5

-16.8

4

튀르키예

16,961

33,757

21,250

3.3

-37.1

5

홍콩

17,447

25,671

11,769

1.8

-54.2

6

카자흐스탄

4,275

11,084

8,936

1.4

-19.4

7

싱가포르

3,437

3,642

3,271

0.5

-10.2

8

인도

4,032

3,743

2,409

0.4

-35.6

9

말레이시아

412

335

1,438

0.2

329.3

10

베트남

494

546

1,235

0.2

126.2

[자료: Global Trade Atlas(2025.05.12)]

러시아의 건설기계부품(HS Code 8431.49) 수입은 러-우 사태 이후 국제 제재 영향으로 2022년부터 공급국 구성과 수입 규모에서 큰 변화를 겪었다. 2024년에는 유럽 국가(세르비아 제외), 일본, 미국 등으로부터의 수입이 사실상 중단되면서, 공급처가 아시아 국가 중심으로 재편됐다.

2024년 러시아는 총 14개국에서 해당 품목을 수입했으며, 이 중 9개국이 아시아 지역이다. 수입액은 2023년 6억1178만 달러에서 5.2% 증가한 6억4388만 달러를 기록했다. 국가별로는 중국이 전체 수입의 80.1%에 해당하는 5억1543만 달러로 1위를 차지했으며, 2023년 대비 31.5% 증가하는 등 2년 연속 큰 폭의 증가세를 보였다.

한국은 8.6% 비중인 5517만 달러로 2위를 기록했으나 2023년에 비해서는 26.8% 감소했다. 한편, 2025년 현재 건설기계 부품 중 일부 품목(8431.20, 8431.39, 8431.41, 8431.43)이 한국의 대러시아 수출통제품목으로 지정되어 있으나 8431.49는 제외돼 있다. 3~5위는 인도네시아(3.5%), 튀르키예(3.3%), 홍콩(1.8%)이며, 모두 전년 대비 수입이 감소했다.

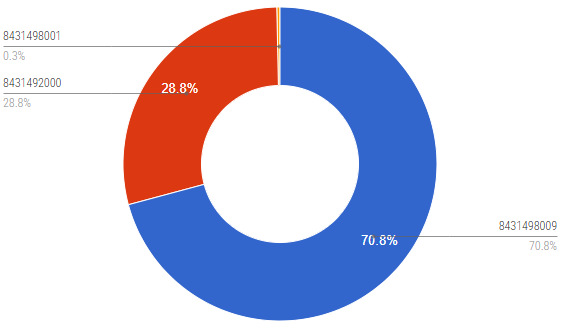

<2024년 러시아의 건설기계부품(8431.49) 세부품목별 수입 비중>

(단위: %)

[자료: GLBS(2025.05.12)]

2024년 러시아의 세부 코드별 수입 비중으로는, 8431.49.8009가 약 70.8%, 8431.49.2000이 28.9%, 8431.49.8001이 0.3%를 차지했다. 8431.49.8009에는 타워크레인, 불도저, 굴삭기, 트랙터, 지게차 등 중장비의 주요 정비용 부품이 포함되며, 궤도 주행계 부품, 알루미늄 라디에이터 블록, 승강장치 부품, 휠로더·크레인 부품, 유압 해머 부품 등이 주로 수입됐다.

경쟁 동향

HS Code 8431.49 건설기계 부품 시장은 공급국과 경쟁 업체가 다양하며, 중국산 제품이 압도적 비중을 차지한다. 2024년 주요 공급국은 중국, 인도네시아, 튀르키예, 말레이시아, 한국, 일본, 몽골 등이며, 제조사 기준으로는 일본 Komatsu Ltd.가 7.2%로 가장 큰 점유율을 기록했다. Komatsu 제품은 공식 수출 제한에도 제3국 경유 및 다양한 유통망을 통해 러시아에 지속 공급되고 있으며, 일부 서방 브랜드도 비슷한 방식으로 시장에 남아 있다.

<2024년 러시아 건설기계 부품(HS Code 8431.49) 수입 상위 5개 제조사>

(단위: %)

제조사명

국가*

점유율

Komatsu Ltd.

일본

7.2

Shandong Shantui Construction Machinery Import and Export

중국

5.2

Italtractor ITM S.p.A.

이탈리아

4.3

DGI Technologies Ltd.

중국

2.3

Quanzhou Huasheng Machinery Equipment Co Ltd.

중국

1.7

*주: 국가는 기업 소재지 기준

[자료: GLBS (2025.05.12)]

2024년 수입 실적 기준, Komatsu Ltd. 외에 상위 3대 공급업체는 중국의 Shandong Shantui Construction Machinery Import and Export Co. Ltd.와 이탈리아 Italtractor ITM S.p.A.이며, 이외에는 대부분 중국 업체가 뒤를 이었다.

<러시아에서 판매 중인 건설기계 부품(HS Code 8431.49) 제품>

브랜드명

사진

제품 종류

가격(개당)

불도저용 부품

Komatsu

Komatsu D275A-5용

유도 바퀴

약 2,765.5 달러

(223,370 루블)

Shantui

Shantui SD16

궤도 어셈블리

약 3,842달러

(310,322 루블)

굴삭기용 부품

Komatsu

Komatsu PC300LC-6

궤도 체인

약 2,352.7 달러

(190,035 루블)

전면 로더용 부품

Komatsu

Komatsu WA380,

WA420, WA470

좌측 버킷 이빨

약 66.7 달러

(5,384 루블)

Shantui

Shantui SL50W-3 레버 암

및 유압 실린더 핀

약 53.1달러

(4,287 루블)

*주: 환율 USD 1 = RUB 80.77 적용

[자료: Zapchasti-dsts.ru]

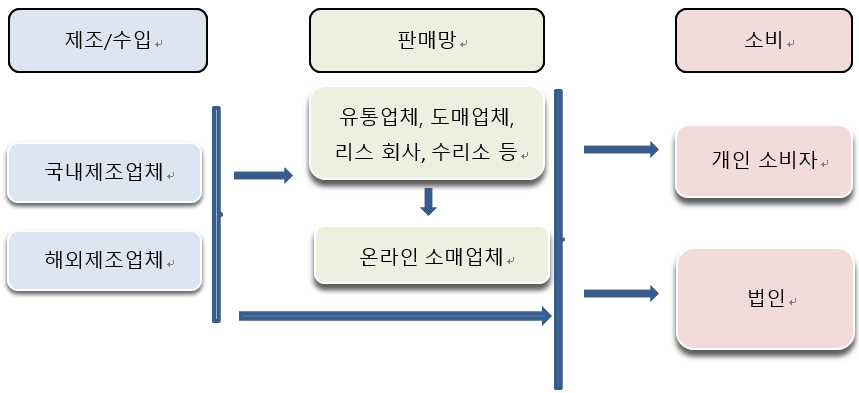

유통구조

(1) 러시아 공급업체

• 러시아 제조업체 → 제조업체 산하 무역회사(Торговый дом) → 최종 수요자(고객)

• 러시아 제조업체 → 딜러(리셀러) → 최종 수요자(고객)

딜러는 판매된 장비에 대한 부품 공급과 서비스 지원을 함께 수행한다. 일부 딜러는 단순 유통을 넘어 자체 브랜드 제품 생산도 병행하고 있다.(2) 외국 공급업체

• 외국 제조업체/공급업체 → 러시아 내 수입업체(러시아 법인의 도소매 기업) → 주요 지역별 리셀러

• 외국 제조업체/공급업체 → 러시아 내 건설·특수장비 제조업체

최근 러시아 기업들은 자국산 및 수입 제품 모두에 대해 인터넷을 적극 활용해 유통 및 마케팅을 강화하는 추세다. 대형 제조사 및 무역회사의 웹사이트에는 제품 정보가 비교적 상세하게 기재되어 있으며, 도로건설 장비용 부품 판매에 특화된 전자상거래 플랫폼도 존재한다. 그중 하나인 DCT-자프차스티(DCT-Запчасти, https://www.zapchasti-dsts.ru/)는 불도저, 굴착기, 로더, 아스팔트 피니셔, 그레이더 등 다양한 브랜드에 호환 가능한 부품을 폭넓게 제공하고 있다.

<러시아 내 건설기계부품(HS Code 8431.49) 유통구조>

관세율

<관세율>

(단위: %)

EAEU HS Code

품목명

관세율

8431.49

-- 기타

8431.49.2000

--- 주철 주조품 또는 강철 주조품

0

8431.49.800

--- 기타

8431.49.8001

---- 전방위 회전형 유압식 기계용

궤도식 섀시(출시 후 1년 이상 경과)

0

8431.49.8009

---- 기타

0

[자료: Consultant Plus]

ㅇ 부가가치세(VAT): 20% (기본세율)

ㅇ 소비세: 비대상

인증

HS Code 8431.49에 속하는 기계 및 장비의 ‘기타 부품’ 중 일부는 의무 인증 대상이다. 인증 절차는 제품 특성에 따라 ‘적합성 인증서(CoC)’ 또는 ‘적합성 선언서(DoC)’ 형태로 진행된다. 주요 법적 근거는 EAEU 기술규정 ‘기계 및 장비의 안전에 관한 규정’(ТР ТС 010/2011)이며, 양중운반 장비, 하역 크레인, 산업용 트랙터, 굴착 및 채광용 기계 등은 적합성 인증을 받아야 한다. 반면 도로용 장비 및 건설기계는 적합성 선언서로 규제 요건을 충족할 수 있다. 인증은 EAEU 공인 인증기관과 시험기관이 수행하며, 건설기계 부품(HS Cosde 8431.49)는 품목 범위가 넓어 구체적인 인증 요건은 제품별로 개별 검토해야 한다.

시사점

러시아는 건설기계 부품(HS Code 8431.49)에 대해 높은 수입 의존도를 보이고 있다. 현장에서 사용되는 장비의 상당수가 외국산인 만큼 정비·유지보수 수요 역시 꾸준히 유지될 전망이다. 국산화는 일부 단순 부품에 한해 확대되고 있으나, 고정밀·고부가가치 부품은 기술력과 생산 역량 부족으로 수요 대체가 어렵다. 특히 다품종 소량생산 부품의 특성상 외산 제품을 대체하기는 쉽지 않다.

2025년 경기 둔화, 고금리, 건설 투자 감소 등의 영향으로 신형 장비 수요는 다소 줄어들 것으로 예상되며, 기존 장비의 장기 운영 전략이 확산될 가능성이 크다. 이로 인해 유지보수 및 정비용 부품 시장은 단기적으로 성장할 것으로 보이며, 관련 수요는 2024년 5~7% 증가했다.

시장 점유율 측면에서 중국이 전체 수입의 80% 이상을 차지하며 주도하는 가운데, 한국은 병행수입 정책 변화와 수출통제 제외 품목의 영향으로 한때 2위에 오르기도 했다. 그러나 2024년 한국산 부품 수입이 26.8% 감소하며 경쟁력 유지 방안이 필요한 시점이다. 공식 유통망 외에도 제3국 경유 제품, 비정품·재제조 부품 등 다양한 대체재가 공급되고 있어, 시장 진입 시 가격, 인증, 유통 채널 측면에서 정교한 대응 전략이 요구된다.

자료: Global Trade Atlas, Yandex, Consultant Plus, Association of European Business, Rosspetsmach, 생산업체별 자료, Vedomosti, Kommersant, Excavator, KOTRA 모스크바무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (러시아 건설기계 부품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

독일 바이오 항암제 시장 동향

독일 2025-07-21

-

2

대만 자동차부품 시장동향

대만 2025-07-21

-

3

2025 독일 자동화·로봇 트렌드 리포트: 현장에서 직접 읽는 변화의 신호

독일 2025-07-21

-

4

라부부가 보여준 깜짝 소비의 재미, 미국 미스터리 박스 시장이 커지는 이유

미국 2025-07-21

-

5

포르투갈 뷰티테크 기기 시장동향

포르투갈 2025-07-21

-

6

러시아 향수 시장 동향

러시아연방 2025-07-21

-

1

2025년 러시아 조선산업 정보

러시아연방 2025-08-11

-

2

2024년 러시아 섬유 산업 정보

러시아연방 2024-12-10

-

3

2024년 러시아 농업 정보

러시아연방 2024-12-02

-

4

2024년 러시아 폴리머 산업 정보

러시아연방 2024-11-27

-

5

2024 러시아 극동 지역 농업 정보

러시아연방 2024-11-06

-

6

2024년 러시아 자동차 산업 정보

러시아연방 2024-10-02

- 이전글

- 다음글