-

대만 자동차부품 시장동향

- 상품DB

- 대만

- 타이베이무역관 유기자

- 2025-07-21

- 출처 : KOTRA

-

Keyword #대만 자동차부품

현지 자동차부품 산업의 내수 판매 비중 45.4%

연간 수입 약 17억 달러 가운데 한국이 7.3% 차지

순정부품·애프터마켓 시장 모두 경쟁 치열… 전기차 전환 추세 속 기회 포착 여지

HS코드‧품목명

HS코드

품목명

8708.10

완충기와 그 부분품

8708.21

안전벨트

8708.22

창문

8708.29

기타 차체 부분품

8708.30

제동장치와 그 부분품

8708.40

기어박스와 그 부분품

8708.50

차축과 그 부분품

8708.70

로드 휠과 그 부분품

8708.80

서스펜션 시스템과 그 부분품

8708.91

방열기와 그 부분품

8708.92

소음기‧배기관과 그 부분품

8708.93

클러치와 그 부분품

8708.94

조향장치(운전대‧스티어링칼럼‧운전박스)와 그 부분품

8708.95

안전 에어백과 그 부분품

8708.99

기타 부분품(섀시 등)

시장동향

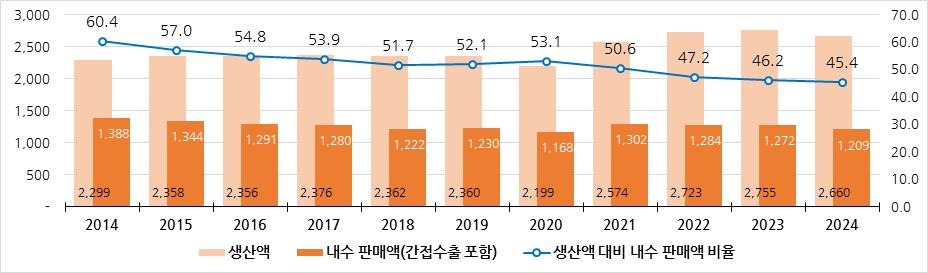

2024년 기준, 대만은 연간 2660억 대만달러* 규모의 자동차부품을 생산하며 이 가운데 45.4%는 내수**로 유통되고 있다. 2021년까지만해도 과반을 차지하던 내수 비중은 더 이상 절반을 넘기지 못하고 축소되는 추세를 보이고 있다. 대만 자동차부품 산업의 수출의존도가 심화되고 있다는 것을 방증한다.

*주: TWD 1 = KRW 46 (하나은행 2025년 6월 평균 최종 매매기준율 기준)

**주: 기업이 자사 제품을 직접 해외로 수출하는 대신 국내 다른 수출업체에 공급해 간접적으로 수출하는 금액을 포함한다.

<대만 자동차부품 산업의 내수 판매규모>

(단위: TW$ 억, %)

[자료: 대만 경제부 통계처]

이러한 구조적 특징은 대만 내수 완성차 시장의 한계에서 원인을 찾을 수 있다. 대만은 2024년 기준 연간 자동차 생산량이 27만5156대이며, 전체 판매량(45만7830대) 가운데 절반 가까이(48.2%)를 수입차가 차지한다. 현지 최대 생산업체인 궈즈이 모터스(Kuozui Motors)의 경우, 토요타(Toyota), 히노(Hino)의 위탁생산 기지 역할을 한다는 점에서 자체 브랜드 중심의 자동차부품 생태계를 구축하기 어렵다는 한계가 있다.

<대만 자동차 산업의 구조적 특성(2024년 생산량, 판매량 기준)>

(단위: 대, %)

생산량

순위

업체명

생산대수

전체 대비 비율

비고

1

Kuozui

145,262

52.8

Toyota, Hino 생산

2

CMC

48,333

17.6

Mitsubishi, MG, CMC(자체 브랜드) 생산

3

Taiwan Honda

25,519

9.3

Honda 생산

4

Yulon

23,660

8.6

Nissan, Luxgen(자체 브랜드) 생산

5

SanYang

20,387

7.4

현대 생산

6

Ford LioHo

11,156

4.1

Ford 생산

7

Formosa

839

0.3

Daf 생산

총계

275,156

100.0

판매량

순위

브랜드명

판매대수

전체 대비 비율

비고

1

Toyota

125,003

27.3

2

Lexus

28,523

6.2

전량 수입

3

Honda

26,791

5.9

4

Benz

26,296

5.7

전량 수입

5

Hyundai

22,691

5.0

6

BMW

20,332

4.4

전량 수입

7

CMC

19,935

4.4

8

Nissan

19,068

4.2

9

Mitsubishi

15,667

3.4

10

MG

15,622

3.4

총계

457,830

100.0

[자료: 대만 차량공업협회(생산량), u-car.com.tw(판매량)]

수입동향 및 대한 수입규모

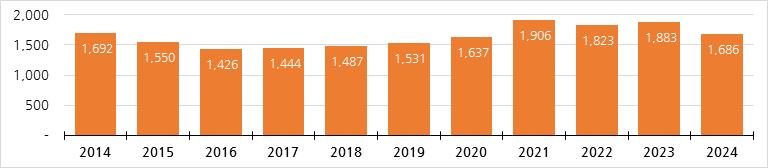

2024년 기준 대만의 자동차부품 수입 규모는 16억8600만 달러*로 전년 대비 10.5% 감소했다. 최근 10년 기준으로 수입이 가장 많았던 해는 2021년으로 19억 달러를 상회했으며 2022~2023년에는 각각 18억 달러대를 기록했다.

*주: USD 1 = KRW 1366 (하나은행 2025년 6월 평균 최종 매매기준율 기준)

<대만의 자동차부품 수입동향(연도별)>

(단위: US$ 백만)

* 주: 수입액은 HS코드 8708.10~99를 포괄하는 8708 기준

[자료: 대만 재정부 관무서]

HS코드 6자리 하위 품목 기준으로 수입이 가장 많은 품목은 ‘기타 부품’(HS코드 8708.99)이다. 2024년 대만 전체 자동차부품 수입 가운데 24.1% 비중을 차지했다. △기어박스와 그 부분품(20.8%), △기타 차체 부품(14.5%), △제동장치와 그 부분품(9.2%), △차축과 그 부분품(6.0%)이 그 뒤를 이었다.

<대만의 자동차부품 수입동향(품목별)>

(단위: US$ 백만, %)

순위

품목명(HS코드)

2020년

2021년

2022년

2023년

2024년

비중

1

기타(8708.99)

405

481

468

477

407

24.1

2

기어박스와 그 부분품(8708.40)

364

425

402

406

351

20.8

3

기타 차체 부분품(8708.29)

234

266

256

280

245

14.5

4

제동장치와 그 부분품(8708.30)

145

159

153

154

156

9.2

5

차축과 그 부분품(8708.50)

135

152

136

125

102

6.0

6

조향장치와 그 부분품(8708.94)

76

84

76

81

77

4.6

7

서스펜션 시스템과 그 부분품(8708.80)

60

75

71

71

75

4.4

8

로드 휠과 그 부분품(8708.70)

64

80

77

84

65

3.9

9

완충기와 그 부분품(8708.10)

45

50

54

62

60

3.5

10

소음기‧배기관과 그 부분품(8708.91)

31

37

36

37

43

2.6

*주: ‘순위’는 2024년 기준

[자료: 대만 재정부 관무서]

국가별로는 중국이 2024년 기준 전체의 29.4%를 차지한다. 기존에 1위 수입대상국이었던 일본은 2024년 27.5% 비중으로 중국에 1위를 내주었다. 동남아 주요 자동차 생산기지인 태국에서는 연간 1억5000만 달러 안팎을 수입하고 있으며, 세계 명차의 본거지인 독일의 경우 2023년까지만 해도 한국을 앞섰으나 2024년 근소한 차이로 순위가 역전돼 5위로 밀려났다.

<대만의 자동차부품 수입대상국 Top10>

(단위: US$ 백만, %)

순위

국가명

2020년

2021년

2022년

2023년

2024년

1

중국

460

550

476

521

496

2

일본

467

562

558

531

463

3

태국

164

162

126

159

150

4

한국

94

114

127

112

124

5

독일

109

134

135

148

123

6

인도네시아

18

14

38

63

89

7

스웨덴

66

90

104

74

36

8

스페인

14

17

15

20

25

9

미국

28

29

28

25

22

10

멕시코

37

44

49

43

21

*주: ‘순위’는 2024년 기준. 수입액은 HS코드 8708.10~99를 포괄하는 8708 기준

[자료: 대만 재정부 관무서]

한국으로부터의 수입 비중은 2020년 5.7%에서 2024년 7.3%로 확대되면서 독일을 제치고 수입대상국 4위로 올라섰다. 對한국 수입의 2/3 이상은 기어박스와 차체 관련 부품, 섀시 등 기타 부품이 차지했으며, 특히 '기타 차체 부품류'의 수입이 59.7% 증가(2020/2024 대비)한 것으로 나타났다.

<대만의 對한국 수입동향(연도별‧품목별)>

(단위: US$ 만)

연도

2020년

2021년

2022년

2023년

2024년

전체 수입액

9,381

11,376

12,688

11,180

12,392

품목별

기어박스류(8708.40)

3,732

4,025

4,215

3,558

3,425

기타 차체 부품류(8708.29)

2,054

2,839

3,170

2,838

3,280

섀시 등 기타(8708.99)

1,413

1,704

1,852

1,736

1,877

제동장치류(8708.30)

836

894

1,018

828

1,024

조향장치류(8708.94)

324

411

542

478

560

소음기‧배기관류(8708.92)

152

438

579

453

551

완충기류(8708.10)

210

278

352

343

399

방열기류(8708.91)

122

126

174

251

345

차축류(8708.50)

223

276

277

252

308

서스펜션 시스템류(8708.80)

109

148

176

152

134

안전 에어백류(8708.95)

24

40

91

92

120

로드 휠류(8708.70)

101

95

145

80

91

안전벨트(8708.21)

55

70

86

74

86

클러치류(8708.93)

25

32

42

44

52

*주: 품목명은 편의상 '~와/과 그 부분품'을 '~류'로 대체

[자료: 대만 재정부 관무서]

경쟁동향

대만의 자동차부품 제조업계는 타이난(台南), 타이중(台中), 장화(彰化), 타오위안(桃園), 신베이(新北) 등지에서 클러스터를 형성해 활동 중이며*, 애프터마켓에서 역량을 발휘하고 있다.

*주: 2024년 대만 재정부 자료 기준, 자동차부품 제조업체 분포 수·비율은 타이난(366개, 19.7%), 타이중(287개, 18.7%), 장화현(227개, 14.3%), 타오위안시(214개, 14.1%), 신베이시(182개, 12.9%) 순

특히, 램프, 범퍼 등 충돌 사고 수리 부품 분야에서 시장을 선도하는 기업들이 포진해 있으며, 플라스틱 부품 및 판금 제조사인 동양실업(東陽實業), 램프 제조사인 Depo(帝寶工業), TYC(堤維西交通工業) 등이 세계 시장에서도 높은 인지도를 갖고 있다.

<분야별 대만 자동차부품 업체 분포 현황>

대분류

소분류

업체명

부품

창문

Taiwan Glass(台灣玻璃工業)

배기관

Jiuh Kei(聚惠工業), Shye Shyang(協祥機械工業)

좌석

GSK(全興工業), HCMF(信昌明芳)

내장재

LuYang(如陽科技), TYG(東陽實業), Yueki(裕器工業), Fong Yue(豐裕), HCMF(信昌明芳), GSK(全興工業)

실린더, 피스톤, 베어링

Right Way(正道工業), Chung Yuan Daido(中原大同), Taiwan Nittan(台灣日鍛工業)

기어, 변속기

HoTa(和大工業), Tsang Yow(倉佑實業), World Wild(世野交通器材), Jiun Mu(均牧實業)

와이어링 하네스, 커넥터

CTE Tech(中國端子電業), Denso Taiwan(台灣電綜), Hu Lane(胡連精密)

운전대

GSK(全興工業)

램프

Depo(帝寶工業), T.Y.C.(堤維西交通工業), Ta Yih(大億交通工業), LFA(龍鋒科技), Sonar(秀山交通器材)

외판

Gordon(耿鼎企業), Aisin Elite(慧國工業), Kian Shen(江申工業), Jui Li(瑞利企業)

사이드미러

Ken Sean(健生實業), Fu Hwa Mirror(福華明鏡)

펌프

Ji-Ee(基益企業), Atrans(化新精密工業), Vtech Motor(維特馬達)

타이어, 휠

Cheng Shin(正新橡膠工業), Kenda(建大輪胎), Nankang(南港輪胎), SAI(巧新科技工業), Liu Ho(六和橡膠工業), Fullchamp(富成金屬)

모듈

밸브 작동장치

Taiwan Nittan(台灣日鍛工業), Porite(台灣保來得)

계기판

Chao Long(造隆)

범퍼

TYG(東陽實業), Y.C.C.(昭輝實業), Gordon(耿鼎企業), Yueki(裕器工業), Lian Chen(聯成金屬製造廠), Fong Yue(豐裕)

전기‧전자 시스템

Fukuta(富田電機), Shihlin(士林電機), TECO(東元電機), Tatung(大同), Taigene(台全電機)

차량탑재 정보통신시스템

E-Lead(怡利電子工業), USI(環鴻科技), Liteon(光寶科技), Action(憶聲電子),Garmin(台灣國際航電), Clientron(公信電子), SSSTC(建興儲存科技), Mobiletron(車王電子)

시스템통합

엔진 시스템

Ares(華擎機械工業), Hua-Chuang(華創車電)

흡기‧배기 시스템

Sentec(信通交通器材), China Ocean(華洋企業), Chien Tai(健泰工業), Shye Shyang(協祥機械工業), Fullwei(富惟工業), Jiuh Kei(聚惠工業)

공조 시스템

Everbrite(永彰科技), KOK(元成工業), Manzai(萬在工業), Shihlin(士林電機)

조향 시스템

Lioho(六和機械), Shye Shyang(協祥機械工業)

현가 시스템

Roc-Spicer(中華台亞), Her Sheen(和勝企業), KYB(永華機械工業)

연료 시스템

Yuan Hwa(元華興業), Tai Yue(台裕橡膠工業), Fu Pen(富本橡膠工業)

제동 시스템

Heng Tong(享通國際開發), WKPT(光隆精密工業), Lioho(六和機械), Goshen(合信汽車工業), Aisin Elite(慧國工業)

구동‧섀시 시스템

KYB(永華機械工業), Roc-Spicer(中華台亞), Taiway(台惟工業), Shye Shyang(協祥機械工業), Hua-Chuang(華創車電), Ho Ta(和大工業)

운전자보조시스템

USI(環鴻科技), Liteon(光寶科技), Tung Thih(同致電子企業), Whetron(輝創電子), PEC(峰鼎電子), Mobiletron(車王電子), Orange Electronic(橙的電子), Vision(經昌汽車電子), GSK(全興工業), Iron(劍麟)

[자료: 대만 공업기술연구원(2024.5.)]

유통구조

대만 자동차부품 시장은 품질과 신뢰를 기반으로 하는 순정부품 시장과 가격과 다양성을 특징으로 하는 애프터마켓으로 나뉜다. 순정부품 시장은 완성차 브랜드가 직접 주도하는 폐쇄적인 공급망 구조로 부품 제조업체가 이 시장에 진입하기 위해서는 완성차 제조사의 엄격한 품질인증절차를 통과하고 장기적인 신뢰관계를 구축해야 하므로 진입 장벽이 높다. 애프터마켓은 개방적이고 경쟁이 치열한 다단계 유통구조가 특징이다. 부품 제조업체가 대만 현지 총판이나 대형 대리점에 제품을 공급하면 이들은 다시 각 지역의 중·소 도매상에게 판매하고 최종적으로 자동차 정비업체나 부품 소매상을 통해 유통하는 구조가 보편적이다.

<자동차부품 유통구조>

원료(철강, 플라스틱, 유리 등) 공급업체

↓

3차 공급업체(원료 가공, 기본 부품 생산)

↓

2차 공급업체(모듈화 조립)

↓

1차 공급업체(시스템 통합, 품질 검사)

↓ ↓

완성차 제조사

애프터마켓

↓ ↓

소비자

[자료: KOTRA 타이베이무역관 정리]

관세율‧인증

관세가 부과되지 않는 기어박스류(HS코드 8708.40)를 제외하면 낮게는 2.5%에서 높게는 25%에 달하는 관세율이 적용된다.

<대만의 자동차부품 품목분류와 관세율>

HS코드

품목명

관세율(%)

8708.10

완충기와 그 부분품

12.5

8708.21

안전벨트

7.5

8708.22

창문

15

8708.29

기타 차체 부분품

2.5~15

8708.30

제동장치와 그 부분품

5~15

8708.40

기어박스와 그 부분품

면세

8708.50

차축과 그 부분품

2.5~15

8708.70

로드 휠과 그 부분품

2.5~15

8708.80

서스펜션 시스템과 그 부분품

15

8708.91

방열기와 그 부분품

12.5

8708.92

소음기‧배기관과 그 부분품

15

8708.93

클러치와 그 부분품

12.5

8708.94

운전대‧운전박스와 그 부분품

4~7.5

8708.95

안전 에어백과 그 부분품

5

8708.99

기타 부분품(섀시 등)

2.5~25

[자료: 대만 재정부 관무서]

인증이 요구되는 품목은 HS코드 8708.70(로드 휠과 그 부분품)에 속하는 ‘승용차·소형트럭용 18인치 초과~26인치 이하 경합금(알루미늄 합금, 마그네슘 합금) 휠’이 유일하다. 이 품목은 대만 경제부 표준검험국의 BSMI 인증을 취득해야 유통할 수 있다. 모듈2에 해당하는 ‘형식시험’과 함께 모듈4 '완전 품질관리시스템 인증' 또는 모듈5 '제조공정 품질관리시스템 인증' 또는 모듈7 '공장심사'를 실시하는 방식으로 진행된다.

<대만 BSMI 인증의 모듈 2+4·5·7 절차>

모듈 2

기술문서 및 샘플을 준비해 시험기관에 형식시험 의뢰

↓

모듈 4

시험결과보고서 취득 후,

설계‧개발‧생산 기능 보유자의 완전 품질관리시스템 인증서*,

형식적합성 선언서, 신청인의 사업자등록증명, 기술문서 등을 함께 갖춰

인증기관에 제품인증등록 신청

또는

모듈 5

시험결과보고서 취득 후,

생산 기능 보유자의 제조공정 품질관리시스템 인증서*,

형식적합성 선언서, 신청인의 사업자등록증명, 기술문서 등을 함께 갖춰

인증기관에 제품인증등록 신청

또는

모듈 7

시험결과보고서 취득 후,

공장심사 보고서**, 형식적합성 선언서, 신청인의 사업자등록증명, 기술문서 등을 함께 갖춰 인증기관에 제품인증등록 신청

* 대만 경제부 표준검험국 인정 기관이 발급한 것에 한함

** 공장심사는 대만 경제부 표준검험국이 직접 진행하거나 표준검험국이 인정한 공장심사기관을 통해 진행

↓

인증기관 심사 통과 후

제품등록인증서 및 인증마크 취득

[자료: 대만 경제부 표준검험국]

또한, 특정 품목에 대해 중국 대륙에서 생산한 제품 수입을 제한하고 있다. HS코드 8708.99에 속하는 ‘섀시’와 ‘10인승 이상 전기버스 구동용 다상(multi-phase) AC모터(75킬로와트 초과~375킬로와트 미만 출력)를 장착한 기타 부분품’의 경우가 그렇다. HS코드 8708.94에 속하는 일부 운전대‧운전축‧운전박스는 사전에 관할부처(대만 경제부 산업발전서)의 수입 승인을 받도록 규정하고 있다.

시사점

대만 자동차 산업은 외국 브랜드 의존도가 높고 자체 완성차 브랜드의 입지는 상대적으로 협소하다는 특징이 있다. 현지에서 생산하는 완성차 공급망은 일본 브랜드가 우위를 점하고 있으며 수입차 시장 역시 일본과 독일 브랜드가 선두를 차지하고 있으므로 대만 자동차부품 시장은 진입 장벽이 높은 편이다. 그러나, 최근 10년 사이 대만 내 완성차 생산량이 21.6% 감소(2015년/2024년 대비)한 가운데 현대차를 생산하는 산양모터(SanYang Motor)의 생산량은 같은 기간 37.2%(2015년 1만4860대→2024년 2만387대) 증가했다는 점이 고무적이다. 2024년에는 대만 자동차 시장에서 현대차가 5.0% 점유율(판매량 기준)로 BMW를 제치고 5위권에 진입하는 성과를 거두기도 했다.

애프터마켓 시장 내 경쟁 또한 치열하다. 세계적인 경쟁력을 갖춘 현지 부품업체를 비롯해 가격경쟁력을 내세운 중국산·태국산 제품, 고품질 자랑하는 일본산 제품과도 경쟁해야 하는 구조다. 결국 가격과 품질 사이에서 최적의 가치를 찾는 수요층의 틈새를 공략하는 것이 시장 진출의 성패를 좌우하는 핵심 전략이 될 수 있다. 특히, 현지 총판이나 대리점에서 소매상으로 이어지는 복잡다단한 유통 구조를 고려할 때, 신뢰할 수 있는 현지 파트너를 발굴하는 것은 중요한 선결 과제다.대만 자동차 산업이 내연기관차 중심에서 전기차로 전략적 전환을 도모하고 있다는 점도 주목할 필요가 있다. 대만은 2050 탄소중립을 목표로 전기차 전환을 추진하고 있으며 대만 산업계는 ICT(정보통신기술) 분야에서 구축해 온 역량을 전기차에 접목하는 데 총력을 기울이고 있다. 애플 협력사로 잘 알려진 폭스콘의 경우, 개방형 전기차 플랫폼을 마련해 전기차 부품 공급망을 구축했고, 이 플랫폼을 기반으로 양산된 대만차 럭스젠(Luxgen) 모델은 현지에서 큰 호응을 얻었다. 따라서 향후 대만 시장 공략 시 새롭게 재편되는 전기차 부품 생태계에서의 기회와 도전도 함께 고려하는 입체적인 접근이 요구된다.

자료: 대만 경제부 통계처, 대만 재정부 관무서, 대만 재정부, 대만 경제부 표준검험국, 대만 공업기술연구원, 대만 차량공업협회, u-car

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (대만 자동차부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025 독일 자동화·로봇 트렌드 리포트: 현장에서 직접 읽는 변화의 신호

독일 2025-07-21

-

2

독일 바이오 항암제 시장 동향

독일 2025-07-21

-

3

미국 Z세대 듀프 트렌드, 법정 다툼까지 확산

미국 2025-07-21

-

4

포르투갈 뷰티테크 기기 시장동향

포르투갈 2025-07-21

-

5

러시아 건설기계 부품 시장 동향

러시아연방 2025-07-21

-

6

라부부가 보여준 깜짝 소비의 재미, 미국 미스터리 박스 시장이 커지는 이유

미국 2025-07-21

-

1

2025년 대만 의료산업 정보

대만 2025-03-13

-

2

2024년 대만 식품산업 정보

대만 2024-08-08

-

3

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

4

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

5

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

6

2022년 대만 풍력발전 산업 정보

대만 2022-03-15

- 이전글

- 다음글