-

인도네시아 절연전선케이블 시장동향

- 상품DB

- 인도네시아

- 자카르타무역관 도희수

- 2025-07-22

- 출처 : KOTRA

-

2025-2034 국가전력수급계획(RUPTL) 등 정부주도의 전력사업에 따른 기회 발굴 필요

상품명 및 HSCODE

HS Code 854449는 절연전선케이블과 그 밖의 전기절연도체 등을 나타내며, 전력배전, 산업기계 및 자동화 부문, 인프라프로젝트, 발전소 등 에너지 분야, 자동차 산업, 상업용 전자제품 등 광범위하게 사용된다.

시장동향 및 규모

전력산업은 정부주도의 정책을 기반으로 하고 있으며, 국가발전전략의 핵심 중 대표적인 것이 2025-2034 국가전력수급계획(RUPTL)이다. 이는 지난 2025년 5월 에너지광물자원부 바릴 라하다리아 장관이 발표했으며, 2025년 2월 승인된 국가에너지정책과 3월 확정된 국가전력일반계획(RUKN)을 바탕으로 하고 있다. 이는 인도네시아 에너지 인프라를 대대적으로 확장하겠다는 내용을 포함하는 동시에 재생에너지에 중점을 두고 있다.

주요 내용으로는 에너지 믹스 변환 및 발전 용량 추가계획, 단계별 발전 용량 추가계획, 지역별 발전소 개발계획 등을 포함하고 있다. 2025년에서 2034년까지 총 69.5GW의 발전용량을 추가하고자 하며, 초기 5년(2025~2029)에는 총 27.9GW, 후기 5년 동안은 총 41.6GW 추가할 계획이다. 지역별 신규발전소 개발계획과 전력인프라 강화 계획도 포함된 만큼, 큰 규모의 전력산업 관련 수요가 발생할 수 있을 것으로 전망된다.

<에너지 믹스 변환 및 발전용량 추가계획>

(단위: GW, %)

구분

용량

비율(%)

시기별

구성

전기(’25-29)

후기(’30-‘34)

전체

69.5GW

100

27.9GW

41.6GW

-

신재생

42.6GW

61

12.2GW

30.4GW

태양광 17.1GW

수력 11.7GW

풍력 7.2GW

지열 5.2GW

바이오 0.9GW

원자력 0.5GW

화석연료

16.6GW

24

12.7GW

3.9GW

가스 10.3GW

석탄 6.3GW

에너지 저장

10.3GW

15

3GW

7.3GW

배터리 6.0GW

양수발전 4.3GW

[자료: 인도네시아 전력공사(PLN)]

유로모니터에 따르면, 2023년 기준 인도네시아의 절연전선 및 케이블 산업은 4.8% 성장했으며, 아시아 태평양 지역 내 8위를 기록했다. 동 산업의 매출은 2023년부터 2028년까지 연평균 7%의 성장률을 보일 것으로 전망된다. 인도네시아의 절연전선 및 케이블 제품의 수입비중은 전체 시장의 약 32.7%로 보이며, 이는 외국산 제품의 점유율이 있음에도 인도네시아 국내 업체들이 과반 이상의 시장을 차지하고 있음을 나타낸다. 또한 약 89.9%의 수요가 기업 간 거래(B2B) 지출에서 발생하고 있으며, 이는 직접 소비자 판매보다는 산업, 건설, 인프라 프로젝트에 크게 의존하는 구조임을 나타낸다.

<인도네시아 절연전선 케이블 시장규모>

(단위: US$ 백만)

분류

2020

2021

2022

2023

2024

섬유절연전선케이블

882.7

947.8

1,311.6

1,347.5

1,371.1

기타절연전선케이블

2,313.6

2,132.1

2,289.9

2,370.1

2,399.2

총계

3,196.3

3,079.9

3,601.5

3,717.6

3,770.3

[자료: 유로모니터]

수입동향 및 국가별 수입규모

인도네시아 통계청(BPS) 자료에 따르면, 절연전선 및 케이블(HS Code 854449) 제품의 수입은 수입액 기준으로 2020년부터 2024년까지 꾸준히 증가하는 추세에 있다. 2023년에는 전년도와 거의 비슷한 규모를 유지했으나, 2024년에는 6억1770만달러 규모로 약 21.54% 증가했다.

전 세계 수입량 중 가장 큰 비중을 차지하는 국가는 중국으로, 2024년 기준 전체 수입량의 약 67%를 차지하고 있다. 다만 최근 3개년을 비교했을 때는 72.5%에 이르던 점유율이 66.64%로 다소 감소했다. 다음으로는 싱가포르에서 5386만달러를 수입하며 이는 전체 중 약 8.7%에 이른다. 한국에서의 수입은 약 2905만달러 규모로 3위다. 22년도에 2106만달러 규모의 수입이 23년도에 약 1850만달러로 감소했다가, 다시 24년도에 2905만달러로 약 57% 증가했다. 한편 말레이시아로부터의 수입은 24년도에 약 104% 증가했는데 이러한 추세는 중국의 지배적인 위치에도 불구하고 다른 국가로부터의 수입 또한 동시에 활발하게 발생하고 있다는 것을 알 수 있다.

해당 시장은 규모가 상당함에도 불구하고 국내 경제상황과 인프라 프로젝트 주기 등에 따라 변동성이 클 수 있으며, 인도네시아는 전기 케이블의 주요 생산국이면서 동시에 수입국이기도 하다. 인도네시아 내 대부분의 표준 전력케이블은 국내업체가 생산해 자급이 가능하나, 고기술, 고사양 제품이나 현지 제조에 필요한 부품, 국제 프로젝트 기준 충족을 위한 수입품 등에 대한 수요는 지속적으로 있을 것으로 전망된다.

<절연전선 및 케이블(HS Code 854449) 수입현황>

(단위: US$ 천, %)

연도

수입액

(US$ 천)

증감율

2020

280,671

-2.61%

2021

377,919

+34.64%

2022

505,371

+33.72%

2023

508,236

+0.56%

2024

617,712

+21.54%

[자료: 인도네시아 통계청(BPS)]

<절연전선 및 케이블(HS Code 854449) 국가별 수입규모>

(단위: US$ 천, %)

순위

국가명

수입액(단위: US$ 천)

점유율(%)

증감율(%)

2022

2023

2024

2022

2023

2024

23/24

전 세계

505,371

508,236

617,712

100

100

100

21.54

1

중국

366,394

343,630

411,652

72.50

67.61

66.64

19.80

2

싱가포르

30,652

44,395

53,869

6.07

8.74

8.72

21.34

3

한국

21,062

18,502

29,056

4.17

3.64

4.70

57.04

4

말레이시아

11,422

11,383

23,291

2.26

2.24

3.77

104.61

5

베트남

11,740

15,243

19,513

2.32

3.00

3.16

28.01

6

미국

10,528

10,990

16,559

2.08

2.16

2.68

50.67

7

일본

13,092

12,578

15,210

2.59

2.47

2.46

20.93

8

태국

8,598

7,889

8,778

1.70

1.55

1.42

11.27

9

독일

5,618

9,455

6,641

1.11

1.86

1.08

-29.76

10

필리핀

3,056

5,324

6,048

0.60

1.05

0.98

13.59

[자료: 인도네시아 통계청(BPS)]

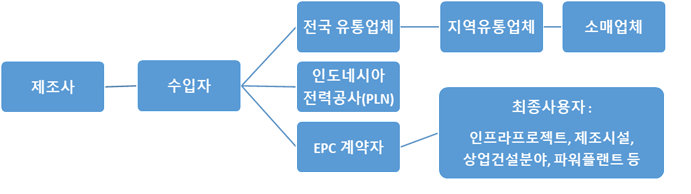

유통구조

인도네시아 무역규정에 따르면, 외국기업이 자사 제품을 인도네시아 시장에 유통할 경우 현지 에이전트 또는 유통업체를 반드시 지정해야 한다. 이는 2016년 무역부령 제22호에 명시돼 있다. 직접유통은 단일단계 혹은 다단계 마케팅을 통해 진행되며, 간접유통은 유통망, 대리점 체계, 프랜차이즈 방식으로 수행된다. 아래는 인도네시아 시장 내 유통구조를 간략하게 나타낸 것이다.

<절연전선 및 케이블(HS Code 854449) 유통구조>

[자료: KOTRA 자카르타 무역관 재가공]

<절연전선 및 케이블(HS Code 854449) 유통사>

기업명

로고

소개

PT. Perkasa Adi Daya Indonesia (PADI)

인도네시아의 전기 설비 유통 및 제조전문 회사로, 국내 및 해외 브랜드 제품을 취급함. 접속함(Junction boxes), 패널박스(panel boxes), 케이블트레이(cable trays)와 같은 전기제품에 대한 맞춤제작 서비스도 제공함

PT. Elematec Indonesia

일본계 기업의 인도네시아 지사로, 전기, 전자 부품과 관련 자재를 광범위하게 취급함. 전 세계 70여 개 이상의 지사를 통한 글로벌 네트워크를 보유하고 있음

Cyberall Group

Schneider Electric, Siemens, ABB, Eaton 등 세계적인 제조사의 전기배전, 산업용 제어, 자동화 장비를 종합적으로 취급하는 주요 유통업체로, Telkom Indonesia(통신), PLN(전력), Pertamina(정유) 등 주요 최종사용자에게 관련 제품을 공급함

[자료: 각 사 홈페이지, KOTRA 자카르타 무역관 재가공]

경쟁동향

<절연전선 및 케이블(HS Code 854449) 주요업체>

기업명

로고

웹사이트

소개

PT Supreme Cable Manufacturing & Commerce Tbk

https://www.sucaco.com/

1972년에 설립된 인도네시아 최대 규모의 케이블 제조 유통기업으로, 통신 케이블, 산업용 케이블, 고, 중, 저압 전력케이블, 에나멜와이어 등을 취급함. 국가 인프라 개발 프로젝트에 핵심 공급자로서 참여하고 있음

PT Jembo Cable Company Tbk

Jembo.co.id

1973년에 설립된 전력 제고 기업으로, 중, 저압 전력케이블과 통신케이블에 특화된 기업. 주요 고객사로는 국영기업인 인도네시아 전력공사(PLN)와 텔콤(Telkom)이 있음

PT Voksel Electric Tbk

https://www.voksel.co.id/

1971년에 설립, 1989년 일본의 Showa Electric Wire& Cable 사와 합작투자(JV)를 통해 기술부문을 강화함. 전력케이블, 통신케이블, 에나멜 와이어 등으로 잘 알려져 있으며, 인도네시아에서 고품질 전력 케이블 주요 업체 중 하나로 여겨짐.

PT KMI Wire and Cable Tbk

http://kmi.co.id/

1972년에 설립됐으며, 전력 케이블, 통신케이블, 불연케이블 등 다양한 제품군으로 알려져 있음

[자료: 각 사 홈페이지, KOTRA 자카르타 무역관 재가공]

관세율 및 인증

해당 HS Code에 해당하는 케이블 제품은 SNI 의무인증 대상으로, SNI 인증을 받지 않은 제품은 인도네시아 내 수입, 유통, 판매가 법적으로 금지된다. SNI인증은 인도네시아 국가표준으로, 인도네시아 내에서 사용, 유통되는 제품의 품질과 안전성을 확보하기 위한 제도적인 장치다.

한편, 인도네시아 정부 조달 및 공공 인프라 프로젝트에 참여하기 위해서는 로컬콘텐츠 요건(TKDN)을 준수해야 한다. 인도네시아 정부는 산업부와 에너지광물자원부 규정을 통해 전력 인프라 개발에 사용되는 제품 및 서비스에 대해 일정 비율 이상의 국산화율을 의무화하고 있어, 완제품 수입만으로 프로젝트 참가가 어려울 수 있으므로, 관련 내용을 사전에 확인해야 한다.

HS Code

품목

관세율

VAT

MFN

AKFTA

IKCEPA

854449

Low-Voltage Insulated Conductors

12.5%

0%

0%

12%

[자료: 인도네시아 재무부]

시사점

인도네시아는 앞서 언급한 국가전력수급계획 2025~2034를 비롯해, 데이터센터 및 5G 통신인프라 구축에 따른 디지털전환, 신수도 사업과 같은 인프라 발전 계획 등을 종합적으로 고려할 때 장기적으로 전력, 통신, 산업용 케이블의 수요가 크게 증가할 것으로 보인다. 전력 사용량과 수요량은 꾸준히 증가할 것으로 예상되며, 전력분야의 프로젝트 또한 활발하게 전개되고 있어 연관산업 및 제품에 대한 수요도 꾸준할 것으로 전망된다.

다만, 인도네시아 내 기존 기업들이 발주처와 연계해 자리 잡고 있다는 점과, SNI나 TKDN과 같은 규제는 해외 기업들에는 비관세 장벽으로 작용할 수 있으므로 우리기업들의 면밀한 검토와 준비가 필요하다. 언급한 규제를 대비하기 위해 현지 기업과의 전략적인 파트너십 또는 합작법인 설립이 효과적일 수 있으며, 실제로 이전에 비슷한 방식으로 진출하는 한국, 일본 등 해외기업들의 사례에 대해서도 참고해 볼 필요가 있다.

자료: 인도네시아 통계청(BPS), 인도네시아 에너지광물자원부(ESDM), 인도네시아 전력공사(PLN), 유로모니터, 인도네시아 재무부, 각 사 홈페이지, KOTRA 자카르타 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도네시아 절연전선케이블 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

전력 수요 늘어나는 베트남... 장비 수출 및 프로젝트 진출 기회 확대

베트남 2025-07-22

-

2

AI 데이터센터 확산 속, 중국 전력 장비 업그레이드 수요로 보는 기회

중국 2025-07-25

-

3

미얀마 전력 인프라 현황 및 기자재 수입 동향

미얀마 2025-07-01

-

4

전력망 개편 나선 필리핀, 고사양 변압기 수입 수요 급증

필리핀 2025-07-22

-

5

세계에서 가장 역동적인 에너지 시장 중 하나가 될 인도 전력 시장

인도 2025-07-16

-

6

말레이시아 전력 요금 개편안 및 전력시장 진출 기회요인 분석

말레이시아 2025-07-22

-

1

2025년 인도네시아 의료산업 정보

인도네시아 2025-03-04

-

2

2024년 인도네시아 기초금속산업 정보

인도네시아 2024-10-24

-

3

2024년 인도네시아 관광산업 정보

인도네시아 2024-10-10

-

4

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

5

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

6

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07

- 이전글

- 다음글